Цель анализа прочих доходов и расходов — выявление путей увеличения доходов и снижения расходов.

Прочие доходы и расходы отражают, прежде всего, результаты от инвестиционной, финансовой деятельности организации и от операций с имуществом организации.

Доходы от инвестиционной деятельности (кроме вложений во внеоборотные активы) образуются на предприятии, если оно имеет финансовые вложения в ценные бумаги, уставные капиталы других организаций, либо принимает участие в совместной деятельности. Расходы по финансовой деятельности, связанной с увеличением собственного каптала (за счет выпуска и размещения акций и иных долевых бумаг) и заемных средств (в результате получения кредитов, займов и др.) указываются в строке «Проценты к уплате» Отчета о прибылях и убытках.

Результаты от операций с имуществом (продажи, передачи во временное пользование, ликвидации и др.) отражается в строках «Прочие доходы» и «Прочие расходы» формы №2.

Результаты анализа прочих доходов и расходов обобщаются в таблицу 5.

Таблица 5 — Анализ прочих доходов и расходов ООО «Элара», тыс. руб.

| Наименование показателя | 2006 год | 2007 год | Отклонение (+/-) | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 |

| Прочие доходы и расходы | (6373) | (12110) | + 5737 | 190, 02 |

| 1. Проценты к получению | — | — | — | — |

| 2. Проценты к уплате | 6273 | 3816 | - 2457 | 60, 83 |

| 3. Доходы от участия в других организациях | — | — | — | — |

| 4. Прочие доходы | 4779 | 6081 | + 1302 | 127, 24 |

| Продолжение таблицы 5 | ||||

| 4.1 субсидии | 4410 | 5461 | + 1051 | 123, 83 |

| 4.2 оприходованная излишняя продукция | 302 | 336 | + 34 | 111, 26 |

| 4.3 по приказам | 67 | 213 | + 146 | 317, 91 |

| 4.4 от реализации основных средств | — | 71 | + 71 | — |

| 5. Прочие расходы | 4879 | 14375 | + 9496 | 294, 63 |

| 5.1 за земельные паи | 3779 | 6542 | + 2763 | 173, 11 |

| 5.2 ритуальные услуги | 148 | 203 | + 55 | 137, 16 |

| 5.3 материальная помощь | 133 | 133 | — | — |

| 5.4 потеря кормильца | 29 | 38 | + 9 | 131, 03 |

| 5.5 детское пособие до 1,5 лет | 32 | 20 | - 12 | 62, 50 |

| 5.6 новогодние подарки | 25 | 103 | + 78 | 412, 00 |

| 5.7 шефская помощь | 193 | 193 | — | — |

| 5.8 за учебу | 34 | 69 | + 35 | 202, 94 |

| 5.9 охотхозяйство | 281 | 397 | + 116 | 141, 28 |

| 5.10 ЗП учителям | 225 | 165 | - 60 | 73, 33 |

| 5.11 подарки ко дню сельского хозяйства | — | 942 | + 942 | — |

| 5.12 убытки от продажи основных средств | — | 2140 | + 2140 | — |

| 5.13 страховка урожая | — | 3378 | +3378 | — |

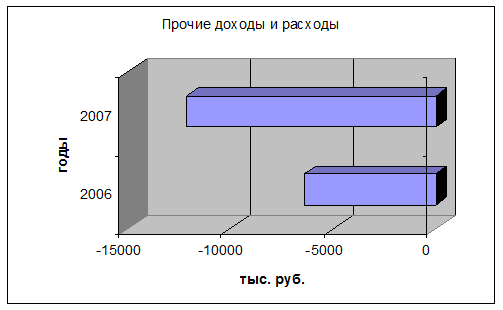

Анализ прочих доходов и расходов показал, что в 2006 г. и в 2007 г. по прочим операциям, связанным с текущей, инвестиционной и финансовой деятельностью, организация получила убытки, и в 2007 г. они увеличились на 5737 тыс. руб. или 90, 02 %. Основной причиной увеличения убытков явились изменения, произошедшие в структуре прочих расходов, в результате чего они выросли на 9496 тыс. руб. или 194, 63 %, а именно увеличение расходов на страховку урожая на 3378 тыс. руб., за земельные паи на 2763 тыс. руб., убытков от продажи основных средств на 2140 тыс. руб. Причиной образования этих убытков может быть снижение качества и потребительских свойств основных средств вследствие их длительного и небрежного хранения.

Однако положительная динамика в структуре прочих доходов привела к увеличению финансового результата от прочих операций на 1302 тыс. руб.

Также положительно на финансовом результате от прочих операций сказалось уменьшение расходов по финансовой деятельности на 2457 тыс. руб. или 39, 17 %.

Динамика прочих доходов и расходов наглядно представлена на рисунке 3

Рис. 3. Динамика прочих доходов и расходов в 2006 — 2007 гг.

Анализ показателей рентабельности

Показатели прибыли характеризуют абсолютную эффективность хозяйственной деятельности предприятия. Однако результативность и экономическая целесообразность функционирования предприятия. Оценивается не только абсолютными, но и относительными показателями.

Поэтому для характеристики финансового состояния предприятия целесообразно соизмерить величину полученной прибыли со стоимостью тех элементов, которые способствовали ее получению. Это достигается при использовании показателя рентабельности. Рентабельность — это относительный показатель, который характеризует степень использования имеющихся у предприятия ресурсов и эффективность осуществления этих затрат.

Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей (см. таблицу 1).

Результаты анализа показателей рентабельности обобщаются в таблицу 6:

Таблица 6 — Основные показатели рентабельности

| № п\п | Наименование показателя | Значение показателя | Отклонение (+\-) | Темп роста, % | |

| 2006 г. | 2007 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | Выручка от реализации, тыс. руб. | 117620 | 144505 | + 26885 | 122, 86 |

| 2. | Полная себестоимость реализованной продукции, тыс.руб. | 103181 | 123856 | + 20675 | 120, 04 |

| 3. | Прибыль от реализации, тыс. руб. | 14439 | 20649 | + 6210 | 143, 00 |

| 4. | Балансовая прибыль, тыс. руб. | 8066 | 8539 | + 473 | 105, 86 |

| 5. | Средняя величина совокупных активов, тыс. руб. | 172788, 5 | 181210, 5 | + 8422 | 104, 87 |

| 6. | Средняя величина внеоборотных активов, тыс. руб. | 116729, 5 | 118875, 5 | + 2146 | 101, 34 |

| 7. | Средняя величина собственного капитала, тыс. руб. | 100837 | 109139, 5 | + 8302, 5 | 108, 23 |

| 8. | Средняя величина долгосрочных обязательств, ты сруб. | 22136, 5 | 15708, 5 | - 6428 | 70, 96 |

| 9. | Рентабельность продаж, % | 12, 28 | 14, 29 | + 2, 01 | 116, 37 |

| 10. | Рентабельность основной деятельности, % | 13, 99 | 16, 67 | + 2, 68 | 119, 16 |

| 11. | Рентабельность активов, % | 4, 67 | 4, 71 | + 0, 04 | 100, 86 |

| 12. | Фондорентабельность, % | 6, 91 | 7, 18 | + 0, 27 | 103, 91 |

| 13. | Рентабельность собственного капитала, % | 8, 00 | 7, 82 | - 0, 18 | 97, 75 |

| 14. | Рентабельность перманентного капитала, % | 6, 56 | 6, 84 | + 0, 28 | 104, 27 |

Из таблицы 5 видно, что в 2007 г. по сравнению с 2006 г. произошло увеличение практически всех показателей рентабельности, кроме рентабельности собственного капитала. Этот показатель в 2007 г. уменьшился на 0, 18 %, что оценивается отрицательно, поскольку свидетельствует о замедлении оборачиваемости собственного капитала предприятия. Рентабельность продаж в 2007 г. по сравнению с 2006 г. увеличилась на 2, 01 %, что свидетельствует о повышении эффективности использования имеющихся на предприятии ресурсов.

Также произошло увеличение рентабельности основной деятельности на 2, 68 %, что свидетельствует о повышении эффективности использования ресурсов.

Рентабельность активов увеличилась на 0, 04 %, что свидетельствует об увеличении спроса на производимую продукцию, следовательно, предприятие имеет гарантию того, что произведенная им продукция будет реализована.

Поскольку в 2007 г. увеличился и показатель фондорентабельность на 0, 27 %, следовательно на предприятии увеличилась эффективность использования основных фондов, а также прочих внеоборотных активов.

Увеличение рентабельности перманентного капитала говорит о повышении эффективности использования капитальных вложений.

Дата: 2019-05-28, просмотров: 363.