Отчисления в бюджет и внебюджетные фонды рассчитываются по формуле:

, руб./изд. (26)

, руб./изд. (26)

где ЗПо - величина основной заработной платы на единицу продукции, руб./изд.;

ЗПд - величина дополнительной заработной платы на единицу продукции, руб.;

Фсзн - отчисления в фонд социальной защиты населения (35%);

Фзан - отчисления в фонд занятости (1%);

руб./изд.

руб./изд.

3.8 Определение величины расходов будущих периодов на подготовку и освоение новых видов продукции

В данную статью включаются следующие виды расходов:

· на освоение новых предприятий, производственных цехов и агрегатов (пусковые расходы);

· связанные с подготовкой и освоением новых видов продукции серийного и массового производства и технологических процессов, включая затраты на проведение научно-исследовательских, опытно-конструкторских, проектных и технологических работ (по предприятиям, не осуществляющим отчислений во внебюджетные фонды);

· по подготовке и освоению выпуска продукции не предназначенной для серийного или массового использования.

Затраты на освоение новых видов продукции, профинансированные за счет внебюджетного фонда, в себестоимость продукции не включаются.

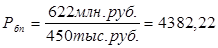

Величина расходов будущих периодов (Рбп) равна частному от деления общей величины расходов будущих периодов на годовую программу выпуска новых изделий:

, руб./изд. (27)

, руб./изд. (27)

где Sрбн - итог сметы расходов будущих периодов, руб.;

N - годовая программа выпуска изделий, шт.

руб/изд.

руб/изд.

Определение величины износа инструментов целевого назначения и прочие специальные расходы

В данной статье отражается доля стоимости специальных инструментов и приспособлений, включая расходы по их ремонту и поддержанию в исправном состоянии, а также прочих специальных расходов, переносимых на единицу продукции.

При расчетах в условиях массового и серийного производства при большой номенклатуре технологической оснастки вышеприведенные расходы в отдельную статью не выделяются и отражаются в составе общепроизводственных расходов.

Величина расходов по этой статье может быть рассчитана по следующей формуле:

, руб./изд. (28)

, руб./изд. (28)

где Sицн итог сметы расходов по всем инструментам целевого назначения, применяемых для изготовления конкретного изделия, руб.

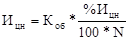

При укрупнённых расчётах общая величина расходов по данной статье на единицу продукции берётся в процентах от стоимости оборудования при его полной загрузке и рассчитывается по формуле:

, руб./изд., (29)

, руб./изд., (29)

где Коб - капитальные вложения в оборудование, млрд. руб.;

%Ицн - износ инструмента целевого назначения в процентах от стоимости оборудования, %.

руб./изд.

руб./изд.

Дата: 2019-05-28, просмотров: 339.