Введение

Повышение эффективности производства, является главной задачей современного предприятия, неизбежно сталкивающегося с жесткой конкуренцией как на зарубежном, так и на отечественном рынке. Каждая фирма стремиться предоставить более конкурентоспособный товар на рынок, что побуждает другие фирмы работать эффективнее.

Важную роль в обеспечении повышения эффективности производства играет экономический анализ производственно-хозяйственной деятельности предприятия, являющейся составной частью экономических методов управления. В результате анализа изучается экономика предприятия, и выявляются резервы производства, разрабатываются пути наиболее эффективного использования ресурсов.

В направления улучшения продукции входят и мероприятия по усовершенствованию технологического процесса, усовершенствование конструкции, максимально возможное снижение затрат материала, в следствие упрощения конструкции, замена дорогих материалов более дешёвыми альтернативными материалами.

Следует отметить, что наибольшая эффективность достигается на стадии подготовки к производству, так как деньги можно вложить в максимальное усовершенствование изделия в стадии разработки, а не вкладывать их в переоснащение, необходимое для смены техпроцесса, когда изделие находится уже на стадии производства.

Большое влияние на повышении эффективности производства оказывает организация производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства, совершенствования управления производством и сокращение затрат на него, усовершенствование методов оплаты труда и его стимулирование, улучшение использования основных фондов, улучшение материально-технического снабжения, сокращение транспортных расходов, прочих факторов, повышающих уровень организации труда.

Изменение объёма и структуры продукции могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличение объёма производства их количество на единицу продукции уменьшается, что приводит к снижению её себестоимости.

Анализ рынка и разработка концепции маркетинга

Расчет капитальных вложений (инвестиций) в основные производственные фонды

В состав капитальных вложений, направляемых на создание основных производственных фондов, включаются единовременные затраты предприятия, связанные с приобретением оборудования, строительством зданий и сооружений, других составляющих основных фондов, необходимых для производства нового изделия в соответствии с технологическим процессом. В общем случае величина капитальных вложений в основные производственные фонды равна:

, руб. (1)

, руб. (1)

где Коб – капиталовложения в рабочие машины и оборудование, руб.;

Кзд – капиталовложения в здания, руб.;

Квсп – капиталовложения во вспомогательное оборудование, руб.;

Ктр – капиталовложения в транспортные средства, руб.;

Кт.о – капиталовложения в инструмент и технологическую оснастку, относимые в состав основных фондов, руб.;

Кинв – капиталовложения в производственный инвентарь, руб.;

Расчет амортизации зданий

Годовая сумма амортизации зданий рассчитывается по формуле:

, руб. (13)

, руб. (13)

где Кзд - балансовая стоимость зданий, руб.;

На - норма амортизации зданий в процентах от их балансовой стоимости, %

Расчет балансовой прибыли

Балансовая прибыль определяется по формуле:

, руб. (67)

, руб. (67)

где R – рентабельность продукции, %.

Примем рентабельность продукции 25%

Расчет косвенных налогов

При формировании цены косвенные налоги рассчитываются в строгой последовательности: акциз, отчисления в местные бюджетные фонды, отчисления в поддержку производителей с/х продукции, НДС.

Акцизы уплачиваются при реализации подакцизной продукции (например, табачные и алкогольные товары). Ставки акцизов устанавливаются Советом Министров по согласованию с Президентом РБ.

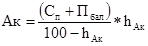

, руб. (68)

, руб. (68)

где hАк - ставка акциза, %.

Так как электроплиты акцизом не облагаются, то расчёт не производится.

Отчисления в местные бюджетные фонды в соответствии с действующим законодательством рассчитываются по формуле

, руб. (69)

, руб. (69)

где hОмб – ставка отчислений в местный бюджет, %. (1,15%)

руб.

руб.

Размер отчислений в фонд поддержки производителей сельскохозяйственной продукции рассчитывается по формуле

, руб. (70)

, руб. (70)

где hОс/х – ставка отчислений в фонд поддержки производителей с/х продукции, % (3%).

руб.

руб.

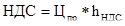

Налог на добавленную стоимость (НДС) рассчитывается в процентах от стоимости реализуемых товаров, работ, услуг.

, руб. (71)

, руб. (71)

где hНДС – максимальная ставка НДС, %; (18%)

Цпр – отпускная цена без НДС, руб.

Цена предприятия без НДС включает себестоимость продукции без учета НДС, уплаченного при приобретении производственных ресурсов; балансовую прибыль; акциз, отчисления в местные бюджетные фонды и фонд поддержки производителей с/х продукции.

, руб. (72)

, руб. (72)

При формировании цен и тарифов на товары и услуги, которые освобождены от уплаты НДС, материальные затраты включаются в себестоимость с учетом налога на добавленную стоимость.

руб.

руб.

Анализ безубыточности

Существенное значение для деятельности предприятия имеет соотношение между постоянными и переменными издержками, что можно показать на примере определения точки безубыточности. В зависимости от цены единицы продукции, соотношение между постоянными и переменными издержками будет определять тот объем производства, при котором деятельность предприятия становится рентабельной и оно начинает получать прибыль. На основе этого соотношения определяется так называемая точка безубыточности - это такая точка на прямой объема производства продукции, при достижении которой доходы от продаж равны издержкам производства. Точка безубыточности может быть также выражена в виде уровня использования производственной мощности предприятия, при котором доходы от продаж и издержки производства равны.

При определении точки безубыточности необходимо отметить следующие условия, соблюдение которых является обязательным для достижения достоверного результата:

· объем производства продукции равен объему реализации, т.е. все производственные изделия реализуются;

· цена единицы продукции остается одинаковой во времени для всех уровней производства;

· постоянные издержки остаются неизменными для любого объема производства;

· переменные удельные издержки изменяются пропорционально объему производства.

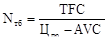

Аналитическое определение точки безубыточности производится по формуле:

, штук (103)

, штук (103)

где Nтб – объем производства в точке безубыточности, шт.;

Цпр – цена единицы продукции у предприятия-изготовителя, руб.;

TFC – постоянные издержки на весь объем продукции, руб.;

AVС – переменные издержки на единицу продукции, руб.

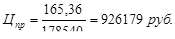

Цена единицы продукции рассчитывается как:

, руб. (104)

, руб. (104)

Если обозначить объем выпуска продукции в штуках при полном использовании производственной мощности через Nmax, то максимальная выручка будет рассчитываться по формуле:

ВРmax = Цпр*Nmax , руб. (105)

ВРmax = 926179*450000 = 416,78 млрд. руб.

Путем несложных преобразований можно определить тот уровень использования производственной мощности предприятия, при котором будет достигнута точка безубыточности:

, %.

, %.

Итоги расчетов технических и экономических показателей проекта сводятся в таблицу 10.

Таблица 10 – Технико-экономические показатели проекта

| Основные показатели | Обозначение | Единица измерения | Величина |

| Годовой выпуск продукции: | |||

| в натуральном выражении | N | шт. | 450000 |

| в стоимостном выражении | BРпр | млрд. руб. | 165,36 |

| Численность работающих | Робщ | чел. | 903 |

| Производительность труда | Вр | руб./ чел. | 0,18 |

| Годовой фонд оплаты труда | ФЗП | млрд. руб. | 13,7 |

| Среднемесячная заработная плата по предприятию. | ЗПср.мес | руб. | 1225040 |

| Стоимость основных производственных фондов | К | млрд. руб. | 18,596 |

| Фондоотдача основных производственных фондов | Вф | руб./руб. | 8,89 |

| Величина оборотных средств | |||

| нормируемых | ОСн | млрд.руб. | 4,99 |

| общих | ОС | млрд.руб. | 6,49 |

| Период оборачиваемости оборотных средств | Тоб | дней | 14 |

| Себестоимость единицы продукции | Сп | руб. | 281868,7 |

| Чистая прибыль предприятия | Пч | млрд.руб. | 20,79 |

| Чистый доход предприятия | Дч | млрд. руб. | 19,35 |

| Рентабельность производства | Rпр | % | 88 |

| Материалоёмкость продукции | Мв | руб./руб. | 0,54 |

| Фондоёмкость продукции | Фв | руб./руб. | 0,11 |

| Рентабельность продукции | Rизд | % | 30,4 |

| Точка безубыточности | Nтб | штук | 178540 |

Заключение

В процессе выполнения курсовой работы было выявлено, что новая модель электроплиты обладает высокой конкурентоспособностью и способна составить достойную конкуренцию импортным товарам.

Производство данной продукции оправдано, так как рентабельность производства составляет 88%, что является довольно хорошим показателем эффективности производства. Это позволит погасить кредиты за относительно короткий промежуток времени и вложить денежные средства в научные исследования и усовершенствования продукции, снижения её себестоимости, повышения качества, на рекламу и продвижение продукции на другие рынки.

Таким образом, производство данного изделия должно быть реализовано, так как оно является эффективным, позволит поставить на отечественный рынок качественный и в то же время более дешевый товар, по сравнению с импортными аналогами, способствовать улучшению национальной экономики.

Список литературы

1. Л.В. Гринцевич, В.И. Демидов. Методическое пособие по выполнению курсовой работы «Технико-экономическое обоснование инвестиционного проекта цеха по производству новых изделий». – Мн.: ВУЗ-ЮНИТИ, 2008 г.

Введение

Повышение эффективности производства, является главной задачей современного предприятия, неизбежно сталкивающегося с жесткой конкуренцией как на зарубежном, так и на отечественном рынке. Каждая фирма стремиться предоставить более конкурентоспособный товар на рынок, что побуждает другие фирмы работать эффективнее.

Важную роль в обеспечении повышения эффективности производства играет экономический анализ производственно-хозяйственной деятельности предприятия, являющейся составной частью экономических методов управления. В результате анализа изучается экономика предприятия, и выявляются резервы производства, разрабатываются пути наиболее эффективного использования ресурсов.

В направления улучшения продукции входят и мероприятия по усовершенствованию технологического процесса, усовершенствование конструкции, максимально возможное снижение затрат материала, в следствие упрощения конструкции, замена дорогих материалов более дешёвыми альтернативными материалами.

Следует отметить, что наибольшая эффективность достигается на стадии подготовки к производству, так как деньги можно вложить в максимальное усовершенствование изделия в стадии разработки, а не вкладывать их в переоснащение, необходимое для смены техпроцесса, когда изделие находится уже на стадии производства.

Большое влияние на повышении эффективности производства оказывает организация производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства, совершенствования управления производством и сокращение затрат на него, усовершенствование методов оплаты труда и его стимулирование, улучшение использования основных фондов, улучшение материально-технического снабжения, сокращение транспортных расходов, прочих факторов, повышающих уровень организации труда.

Изменение объёма и структуры продукции могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличение объёма производства их количество на единицу продукции уменьшается, что приводит к снижению её себестоимости.

Анализ рынка и разработка концепции маркетинга

Дата: 2019-05-28, просмотров: 317.