Введение

Управление организационными проектами становится особенно актуальным, когда в России формируются условия широкого использования методологии управления проектами. Данный метод является эффективным средством управления в реальных российских условиях и в то же время проверенным инструментом реализации организационных проектов необходимого качества, в установленные сроки, в рамках принятого бюджета.

Проект – дело, связанное не только с инновациями и с необходимостью больших инвестиций. Проект подразумевает многочисленные факторы неопределенности, а это затрудняет расчеты. К этому еще надо добавить, что работа над проектом осуществляется в команде и требует от всех ее участников особых навыков и способностей. Поэтому предприятию следует с большой тщательностью подойти к вопросам планирования, ведения и управления любым комплексным проектом. Умелый менеджмент выведет начинания компании на дорогу успеха.

Управление проектом представляет собой методологию организации, планирования, руководства, координации человеческих и материальных ресурсов на протяжении жизненного цикла проекта (говорят также – проектного цикла), направленную на эффективное достижение его целей путем применения системы современных методов, техники и технологий управления для достижения определенных в проекте результатов по составу и объему работ, стоимости, времени, качеству.

Управление стоимостью проекта включает в себя процессы, необходимые для обеспечения и гарантии того, что проект будет выполнен в рамках утвержденного бюджета.

Целью данной курсовой работы является изучение теоретических основ управления стоимостью проектов, а также разработка технического проекта для ОАО «ПМК-7».

Для достижения поставленной цели в данной работе необходимо решить следующие задачи:

1. Определить основные принципы управления стоимостью проекта;

2. Рассмотреть механизм оценки стоимости проекта;

3. Рассмотреть понятия бюджетирования и основные методы контроля стоимости проекта;

4. Дать краткую характеристику ОАО «ПМК-7»;

5. Определить производственный и финансовый потенциал ОАО «ПМК-7»;

6. Разработать технический проект ОАО «ПМК-7» для увеличения эффективности производства

Объектом исследования является ОАО «ПМК-7».

Теоретическую и методологическую основу курсовой работы составляют труды отечественных и зарубежных ученых, законодательные и нормативные акты, а также источники сети Интернет по исследуемой теме.

Глава 1. Управление стоимостью проекта

Оценка стоимости проекта

В зависимости от этапа жизненного цикла проекта и целей оценки применяют различные виды и методы оценки стоимости проекта. Исходя из целей оценок, разной бывает и точность таких оценок.

Виды оценок стоимости проекта:

· Предварительная (оценка жизнеспособности, реализуемости проекта);

· Факторная (укрупненный расчет стоимости, предварительная смета);

· Приближенная (сметно-финансовый расчет);

· Окончательная (сметная документация).

Чтобы оценить стоимость проекта, требуется знать стоимость составляющих проект ресурсов, время выполнения работ и стоимость этих работ. Таким образом, оценка стоимости начинается с определения структуры ресурсов и работ проекта. Данные задачи решаются в рамках планирования проекта, а в модуль оценки стоимости должны поступать результаты выполнения этого процесса.

Стоимость проекта определяется ресурсами, необходимыми для выполнения работ, в том числе:

· оборудование (покупка, взятие в аренду, лизинг);

· приспособления, устройства и производственные мощности;

· рабочий труд (штатные сотрудники, нанятые по контракту);

· расходные товары (канцелярские принадлежности и т. д.);

· материалы;

· обучение, семинары, конференции;

· субконтракты;

· перевозки и т. д.

Все затраты можно классифицировать как:

· прямые и накладные расходы;

· повторяющиеся и единовременные. Например, ежемесячные платежи за использование производственных мощностей повторяющиеся затраты, закупка комплекта оборудования — единовременые затраты;

· постоянные и переменные по признаку зависимости от объема работ;

· плату за сверхурочное рабочее время.

Структура стоимости проекта в разрезе статей затрат обычно базируется на структуре плана счетов проекта, представляющего собой декомпозицию затрат от самого верхнего уровня стоимости всего проекта до нижнего уровня стоимости одной единицы ресурсов. Для конкретного проекта выбирается свой план счетов или семейство таковых. В качестве базовых вариантов могут использоваться российские бухгалтерские планы счетов, международные бухгалтерские планы счетов, планы счетов управленческого учета.

Техника оценки затрат проекта состоит из 13 шагов. Они могут различаться в зависимости от проекта и включают в общем случае следующие:

1.Определение потребностей работы в ресурсах.

2.Разработку сетевой модели.

3.Разработку структуры разбиения работ .

4.Оценку затрат в разрезе структуры разбиения работ.

5.Обсуждение СРР (структура разбиения работ) с каждым из функциональных управляющих.

6.Выработку основного направления действий.

7.Оценку затрат для каждого элемента СРР.

8.Согласование базовых затрат с высшим уровнем управления

9.Обсуждение с функциональными управляющими потребности в персонале.

10. Разработку схемы линейной ответственности.

11. Разработку детальных графиков.

12. Формирование суммарного отчета по затратам.

13. Включение результатов оценки затрат в документы проекта.

Оценка стоимости проекта по сути является оценкой всех затрат, необходимых для успешной и полной реализации проекта. Эти затраты могут иметь различные представления, окрашенные различными экономическими смыслами. При этом различия между такими представлениями подчас бывают весьма тонкими.

Различают три вида затрат:

· обязательства;

· бюджетные затраты (сметная стоимость работ, распределенная во времени);

· фактические затраты (отток денежной наличности).

Обязательства возникают, например, при заказе каких-либо товаров или услуг заблаговременно до момента их использования в проекте. В результате выставляются счета, оплата по которым может производиться либо в момент готовности товаров к поставке, либо в момент его получения, либо согласно принятой в организации политики оплат. В любом случае при заказе бюджет уменьшается на сумму этого заказа. В ряде случаев она не учитывается до момента получения счета, что некорректно отражает текущее состояние бюджета. В связи с этим возникает потребность в системе планирования и учета обязательств проекта. Кроме выполнения своих основных функций, данная система позволит прогнозировать будущие выплаты.

Бюджетные затраты характеризуют расходы, планируемые при производстве работ.

Фактические затраты отражают расходы, возникающие при выполнении работ проекта, либо в момент выплаты денежных средств.

Реальное соотношение этих видов затрат зависит от нескольких факторов, включающих в себя:

· соотношение между объемами трудовых ресурсов, материалов и субконтрактов в проекте;

· политику оплаты счетов в организации;

· период поставки основного оборудования;

· график выполнения работ по субконтрактам;

· влияние графика работ на то, когда и каким образом будут списываться затраты рабочих при поставке оборудования.

Понимание разницы между описанными «выражениями» затрат позволит эффективно управлять общими расходами проекта.

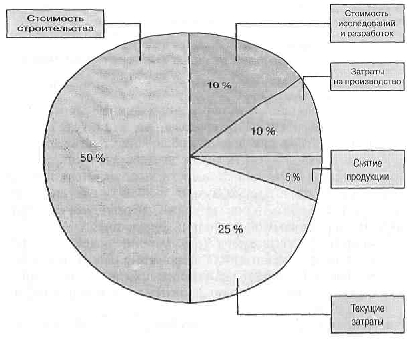

Исходя из структуры жизненного цикла проекта, его стоимость включает в себя следующие составляющие:

♦ стоимость исследований и разработок: проведение предынвестиционных исследований, анализ затрат и выгод, системный анализ, детальное проектирование и разработка опытных образцов продукции, предварительная оценка продукции проекта, разработка проектной и другой документации на продукцию;

♦ затраты на производство: производство, сборка и тестирование продукции проекта, поддержание производственных мощностей, материально-техническое обеспечение, обучение персонала и пр.;

♦ затраты на строительство: производственные и административные помещения (строительство новых или реконструкция старых);

♦ текущие затраты: заработная плата, материалы и полуфабрикаты, транспортировка, управление информацией, контроль качества и пр.;

♦ снятие продукции с производства: затраты на переоборудование производственных мощностей, утилизация остатков.

Бюджетирование проекта

Под бюджетированием понимается определение стоимостных значений выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное (утвержденное) распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре. Структура бюджета определяется планом счетов стоимостного учета конкретного проекта. Бюджет может быть сформирован как в рамках традиционного бухгалтерского плана счетов, так и с использованием специально разработанного плана счетов управленческого учета. Практика показывает, что в большинстве случаев бухгалтерского плана счетов бывает недостаточно. Для каждого конкретного проекта требуется учет определенной специфики с точки зрения управления стоимостью, поэтому каждый проект должен иметь свой уникальный план счетов, но который базируется на установившихся показателях управленческого учета.

Бюджетирование является планированием стоимости, т. е. определением плана затрат: когда, сколько и за что будут выплачиваться денежные средства.

Бюджет может составляться в виде:

1) календарных план-графиков затрат,

2) матрицы распределения расходов,

3) столбчатых диаграмм затрат,

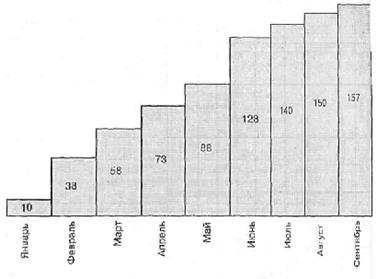

4) столбчатых диаграмм кумулятивных (нарастающим итогом) затрат (рис. 3.),

Рис. 3. Столбчатая диаграмма кумулятивных затрат

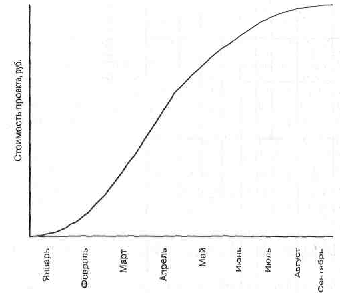

5) линейных диаграмм распределенных во времени кумулятивных затрат (рис. 4),

Рис.4. Линейная диаграмма распределенных во времени кумулятивных затрат

6) круговых диаграмм структуры расходов (рис. 5) и пр.

Рис. 5. Круговая диаграмма структуры расходов

Форма представления бюджетов зависит от:

· потребителя документа;

· цели создания документа;

· сложившихся стандартов;

· интересующей информации.

В зависимости от стадии жизненного цикла проекта бюджеты могут быть:

· предварительными (оценочными);

· утвержденными (официальными);

· текущими (корректируемыми);

· фактическими.

После проведения технико-экономических исследований составляются предварительные бюджеты, которые носят в большей степени оценочный, нежели директивный характер. Такие бюджеты подвергаются согласованию со всеми заинтересованными лицами и в конечном итоге утверждаются руководителем проекта или другим лицом, принимающим решение. После того, как бюджет обрел официальный статус, он становится эталоном, по отношению к которому происходит сравнение фактических результатов.

В ходе реализации проекта возникают отклонения от ранее запланированных показателей, что должно своевременно отражаться в текущих бюджетах. И по завершении всех работ в качестве итогового документа создается фактический бюджет, в котором отражаются реальные цифры.

Особого внимания заслуживают сметы, представляющие собой бюджеты расходов. Сметная документация является важной составляющей бюджетной документации в крупных инвестиционных проекта.

Характеристика предприятия

Новомосковский трубный завод ведет свою летопись из далеких тридцатых годов. Назывался он тогда жестекатальным и должен был стать одним из крупнейших в Европе по производству листового проката. Но война помешала осуществлению созидательных планов, завод эвакуировали на Урал в город Северск. Возрожденный из руин и пепла он переименован был в металлургический. В начале шестидесятых годов, когда встала важнейшая народно-хозяйственная задача по интенсивному развитию топливно-энергетической базы страны и увеличению добычи нефти и газа, на заводе в рекордно короткий срок — 9 месяцев — был построен и введен в эксплуатацию цех по производству труб большого диаметра. Из них построены первые крупные газопроводы «Средняя Азия -Центр», «Бухара —Урал» «Дружба» и другие. Затем были построены еще два цеха - по производству труб нефтяного сортамента и нержавеющих труб для сахарной и автомобильной промышленности. Производственный комплекс завода занимает площадь 1 840 000 кв.м., из них 460 000 кв.м. под крышей.

Научно-технический комплекс завода:

• Центральная заводская лаборатория, включающая 6 специализированных исследовательских и испытательных лабораторий. Активно участвует в совершенствовании существующих технологий в цехах и разработке новых, контролирует производственные процессы, ведет научно-исследовательскую работу.

• Служба технического контроля качества выпускаемой продукции визуальными, инструментальными и неразрушающими методами.

• Центральная лаборатория автоматизации и механизации, включающая 4 специализированных лаборатории и 2 монтажных участка. Выполняет работы по автоматизации и механизации производственных процессов, разработке и изготовлению технологического и вспомогательного оборудования для производственных цехов.

• Службы главного механика и главного энергетика с подразделениями, обеспечивающими работоспособность основных и вспомогательных цехов.

• Центральная лаборатория метрологии для контроля технологии, оборудования и продукции с целью обеспечения соответствия их требованиям нормативно-технической документации и стандартам.

• Проектно-конструкторский отдел, выполняющий работы по развитию завода, модернизации оборудования, реконструкции зданий и сооружений, размещению на заводе новых технологий и производств.

Современные технологии и оборудование, система контроля качества и испытаний продукции обеспечивают поставку труб из углеродистых, низколегированных и нержавеющих марок стали по стандартам и техническим условиям потребителей СНГ, а также по международным стандартам DIN, API 5L, ASTM.

Основным материалом для производства труб служит сталь листовая и рулонная, поставщиками которой являются металлургические комбинаты России и Украины: «Азовсталь», им. Ильича ( г. Мариуполь), «Запорожсталь» (г.Запорожье), «Новолипецкий металлургический комбинат» (г. Липецк), «Череповецкий металлургический комбинат» (г.Череповец).

Основным материалом для производства эмалированной и оцинкованной посуды служит сталь листовая и рулонная со свойствами, позволяющими осуществлять глубокую вытяжку металла в холодном состоянии, и оцинкованная листовая сталь.

Приоритетные направления в области технического совершенствования производства выбраны исходя из насущных потребностей по оздоровлению экономики завода:

• повышение качества продукции до уровня зарубежных стандартов с целью увеличения объемов производства экспорта на дальнее зарубежье и получения наличных денежных средств;

• расширение сортамента производимых труб с целью повышения конкурентоспособности продукции завода на рынках сбыта;

• снижение затрат на производство продукции путем сокращения расхода всех видов энергоресурсов;

• реализация намеченных мероприятий по техническому перевооружению с минимальным привлечением сторонних организаций.

Характеристика продукции

Российская Федерация

В 2008 г. потребление стальных труб РФ в целом увеличилось на 3%. Наибольший рост был достигнут в сегментах сварных труб большого диаметра, котельных труб, сварных труб общего назначения и насосно-компрессорных труб. При этом наблюдалось снижение потребления в сегментах сварных трубопроводных труб, холоднодеформированных труб общего назначения, подшипниковых труб, бесшовных трубопроводных труб и бесшовных труб общего назначения. Потребление обсадных труб значительно не изменилось.

В 2009 г. ожидается 5-5,3%-го увеличения совокупного потребления стальных труб в РФ до уровня 5 980-5 990 тыс. т.

Основные факторы: развитие нефте- и газотранспортной инфраструктуры, стабильные и высокие цены на энергоносители, развитие нефте- и газодобывающей отраслей, стабильные цены на металлургическое сырье, развитие экономики в целом, промышленного и строительного сектора в частности, восстановление энергетических мощностей и др.

Наибольший рост ожидается в сегментах сварных трубопроводных труб (+10%), котельных труб (+9%), насосно-компрессорных (+6%) и обсадных (+6%) труб, бесшовных трубопроводных труб (+5%). Остальные сегменты будут расти меньшими темпами. При этом снижение ожидается только в сегменте подшипниковых труб (-2%).

В нефтегазовом секторе ситуация благоприятная с точки зрения внешних факторов, однако внутренние факторы оказывают определенное дестабилизирующее влияние, несколько замедляя инвестирование нефтяными компаниями в развитие своей ресурсной базы. Отгрузки для нефтегазовых компаний РФ в 2009 г. останутся на уровне 2008 г.

Украина

2008 г. был очень непростым для всех потребителей стального проката, в том числе для потребителей труб - сказался шок от стремительного ценового роста в 1-м полугодии (основным локомотивом роста цен стал повышенный спрос со стороны Китая). В целом это оказало негативное влияние на потребление стальных труб во всех стабильно развивающихся регионах и странах. Исключением стали лишь регионы с бурной реализацией масштабных инфраструктурных проектов (в первую очередь Китай и Средний Восток).

В 2009 г. ценовая ситуация обещает быть более спокойной, что в условиях некоторого снижения и стабилизации цен на энергоресурсы позволяет ожидать оживления рынков труб общего назначения, труб для общего и энергетического машиностроения, труб для трубопроводов различного назначения. В то же время оптимистичный прогноз цен на нефть и газ позволяет ожидать высокой буровой активности нефтегазовых компаний и, как следствие, роста потребления нарезных (насосно-компрессорных, обсадных и бурильных) труб в мире.

Украина

В 2008 г. потребление стальных труб в Украине в целом снизилось на 3%. Снижение коснулось практически всех видов труб. В процентном отношении к 2007 г. в наибольшей степени снизилось потребление насосно-компрессорных, котельных труб и холоднодеформированных труб общего назначения. Рост же коснулся только потребления сварных труб среднего диаметра, подшипниковых и обсадных труб.

В 2009 г. ожидается увеличения потребления в Украине стальных труб на 3,3-4% до 615-620 тыс. т, т.е. восстановления потребления до уровня 2007 г. или немногим более.

Основные факторы: стабилизация цен на металлургическое сырье и энергоносители, развитие экономики в целом, промышленного и строительного сектора в частности, развитие трубопроводной сети, восстановление энергетических мощностей и др.

При этом наибольшее увеличение потребления ожидается в сегментах сварных трубопроводных труб (+25%), котельных труб (+10%), горячедеформированных труб общего назначения (+6%), холоднодеформированных труб общего назначения (+5%), сварных труб общего назначения (+5%), обсадных труб (+5%), насосно-компрессорных труб (+4%), бесшовных трубопроводных труб (+3%). В то же время, ожидается снижение потребления сварных труб большого диаметра (-28%) и подшипниковых труб (-14%).

Прочие страны СНГ

В 2008 г. потребление стальных труб в прочих странах СНГ в целом увеличилось почти на 8%. Наибольшую положительную динамику показали рынки Узбекистана, Казахстана и Беларуси. Отрицательную динамику продемонстрировали рынки Азербайджана и Туркменистана. Если рассматривать рынок прочих стран СНГ с точки зрения продуктовых сегментов, то наибольшее увеличение в 2008 г. показали сегменты сварных трубопроводных труб, котельных труб, бесшовных трубопроводных труб, холоднодеформированных труб общего назначения, насосно-компрессорных труб, бесшовных труб общего назначения и сварных труб общего назначения. Прочие сегменты были относительно стабильны.

В 2009 г. ожидается увеличение потребления стальных труб в прочих странах СНГ в целом на 13% до 1 320 тыс. т.

Основные факторы: развитие нефте- и газотранспортной инфраструктуры, стабильные и высокие иены на энергоносители, развитие нефте- и газодобывающей отраслей, стабильные иены на металлургическое сырье, масштабные строительные проекты, восстановление энергетических мощностей и др.

Наибольшее увеличение потребления ожидается на рынках Азербайджана (+27%), Туркменистана (+21%). Сразу следует отметить, что столь высокие темпы роста потребления в этих странах обусловлены главным образом реализацией крупных магистральных трубопроводных проектов. Также ожидается увеличение потребления на рынках Казахстана (+7%) и Беларуси (+5%). Снижение потребления ожидается только в Узбекистане (-2%). С точки зрения видов труб, наибольшее увеличение потребления на рынке прочих стран СНГ ожидается в сегментах сварных труб большого диаметра (+25%), котельных труб (+23%), бесшовных трубопроводных труб (+10%), сварных труб общего назначения (+8%), бурильных труб (+7,5%), насосно-компрессорных(+6%) и обсадных (+5%) труб. При этом ожидается снижение потребления в сегменте холоднодеформированных труб общего назначения на 8-9%.

Другие регионы мира

В 2009 г. ожидается рост положительной динамики глобального потребления стальных труб на уровне +5-6%. Наибольшими темпами потребление вырастет в Юго-Восточной Азии, в первую очередь - в Китае и странах, пострадавших от землетрясения в Индийском океане (+10-12%), на Среднем Востоке (+6-8%) и в Южной Америке (+5-7%). Потребление в других регионах, среди которых Северная Америка, Европа и Африка увеличится меньше (+3-4%).

С продуктовой точки зрения наиболее востребованными будут трубы для добычи нефти и газа (в связи с благоприятной ценовой конъюнктурой), а также трубы общего назначения (в связи с возрастающими потребностями строительной отрасли для реализации многочисленных гражданских и промышленных проектов). Основные факторы: развитие экономик, стабилизация цен на металлургическое сырье и энергоносители.

Резюме проекта

Настоящий проект предлагается к реализации в трубоэлектросварочном цехе №2 ОАО «ПМК-7».

Трубоэлектросварочный цех №2 является производителем сварных труб диаметром 159 - 530 мм и на рынке Украины занимает монопольное положение.

Целью предлагаемого проекта является увеличение прибыли за счет роста выручки от реализации продукции.

Суть проекта заключается в комплексной модернизации техники и технологии трубоэлектросварочного цеха №2 ОАО «ПМК-7», направленной на освоение производства новых видов продукции, обладающих определенными потребительскими свойствами и востребованных на конкретных сегментах рынка.

Основной составляющей эффекта является увеличение выручки от реализации продукции на рынках стран дальнего зарубежья. Дополнительным источником эффективности является снижение издержек на производство продукции.

Проектом предусматривается рост объемов продаж на 100 тыс. т в год, который достигается за счет удовлетворения потребности в трубах сортаментного ряда ТЭСЦ №2 ОАО «ПМК-7» на рынках стран дальнего зарубежья. Максимальный рост объемов продаж приходится на 4-й год проекта.

Общая сумма инвестиций составляет 48,8 млн. руб., в том числе

• в основные средства - 18 млн. руб. за первые полтора года;

• в оборотные средства - 30,8 млн. руб. во 2-4 годы реализации проекта.

Для финансирования проекта планируется либо привлечь заемные ресурсы со стоимостью заемного капитала на уровне 12 % в год, либо провести дополнительную эмиссию акций.

Для финансирования пополнения оборотных средств планируется открыть долгосрочную кредитную линию. В проекте рассмотрен вариант, при котором, в случае варианта заимствования средств, основная часть долга погашается равномерными платежами на протяжении 1,5 лет. Отсрочка выплат основной части долга составляет 0,5 года.

Срок внедрения мероприятий проекта составляет 1,5 года с момента начала работ по реализации.

Использование новой техники и технологии не нанесет ущерба окружающей среде.

Обслуживание вводимого/модернизируемого оборудования будет осуществляться существующим персоналом (за счет перераспределения персонала внутри предприятия).

В расчетах эффективности проекта применялась ставка дисконтирования, равная 16%, которая определена с учетом рисков проекта.

Электросварной стан

Сильные места: рациональное расположение и хорошее состояние оборудования стана, отжиг по телу трубы, квалифицированная рабочая сила, низкая стоимость передела.

Слабые места: отсутствует аппарат продольной резки, отсутствует обработка кромки штрипса, отсутствует приемлемая система направления штрипса тонких толщин, возможность производства труб с более толстыми стенками ограничена накопителями шахтного типа, ненадежная система снятия внутреннего грата в линии стана, система местного ультразвукового и неразрушающего контроля для инспекции шва, отсутствие возможности отжига шва - необходимость выполнения отжига по всей длине трубы в газовых туннельных печах, порезка трубы электрическим сопротивлением.

Сдерживающие факторы на участке отделки труб:

· отсутствие неразрушающего контроля по телу трубы в линии отделки (для повышения качества продукции);

· низкое давление при гидроиспытаниях, не удовлетворяющее требованиям АР1;

· недостаточная мощность систем антикоррозийного покрытия/маркировки (линия в 2002 г.);

· отсутствие мощностей для покрытия труб (3-слойное полиэтиленовое, эпоксидное, цементное).

Внедрение проекта позволит расширить производственные возможности цеха.

Г рафики погашения кредита

Для финансирования проекта планируется привлечь либо заемные средства, либо осуществить дополнительную эмиссию акций. Стоимость заемных средств в условиях России составляет 11-12% в год.

В расчетах принято, что стоимость заемных средств составляет 12 %. Условия предоставления и погашения приняты на основании нижеследующих допущений.

Заемщик открывает кредитную линию на сумму, необходимую для финансирования проекта (с учетом инвестиций в основные и оборотные средства). Кредит предоставляется траншами, сумма которых определяется на основании необходимого количества денежных средств на инвестирование в конкретном временном отрезке.

Отсрочка выплаты основной части долга по траншам составляет полгода. Срок погашения транша - 1,5 года. Выплата каждого транша производится равномерными платежами. Отсрочка выплаты процентов не предусматривается.

Заключение

Стоимость проекта является одним из основных управляемых параметров проекта и в то же время одним из главных ограничений.

Управление стоимостью (затратами) проекта включает следующие процессы:

· оценку стоимости проекта;

· бюджетирование проекта, т. е. установление целевых показателей затрат на реализацию проекта;

· контроль стоимости (затрат) проекта, постоянной оценки фактических затрат, сравнения с ранее запланированными в бюджете и выработки мероприятий корректирующего и предупреждающего характера. Основным документом, с помощью которого осуществляется управление стоимостью проекта, является бюджет. Бюджетом называется директивный документ, представляющий собой реестр планируемых расходов и доходов с распределением по статьям на соответствующий период времени. Бюджет является документом, определяющим ресурсные ограничения проекта, поэтому при управлении стоимостью на первый план выходит затратная его составляющая, которую принято называть сметой проекта.

Предложенный в данной курсовой работе проект по всем показателям является эффективным.

Список используемой литературы

1. Управление инвестициями. В 2 т. / В.В. Шеремет, В.Д. Шапиро и др.-М.: Высшая школа, 2005.

2. Управление проектами. Толковый англо-русский словарь-справочник / Под ред. проф. В.Д. Шапиро — М.: «Высшая школа», 2003.

3. Мазур И.И., Шапиро В.Д. Управление проектами. Справочное пособие. — М.: «Высшая школа», 2007.

4. Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г. Управление проектами: Учебное пособие/ Под общ. Ред. И.И. Мазура. - 2-е изд. – М.: Омега-Л,2004.

5. http://www.aup.ru/books/m79/

6. http://www.bk-arkadia.ru/

7. http://invest.permtpp.ru/

Введение

Управление организационными проектами становится особенно актуальным, когда в России формируются условия широкого использования методологии управления проектами. Данный метод является эффективным средством управления в реальных российских условиях и в то же время проверенным инструментом реализации организационных проектов необходимого качества, в установленные сроки, в рамках принятого бюджета.

Проект – дело, связанное не только с инновациями и с необходимостью больших инвестиций. Проект подразумевает многочисленные факторы неопределенности, а это затрудняет расчеты. К этому еще надо добавить, что работа над проектом осуществляется в команде и требует от всех ее участников особых навыков и способностей. Поэтому предприятию следует с большой тщательностью подойти к вопросам планирования, ведения и управления любым комплексным проектом. Умелый менеджмент выведет начинания компании на дорогу успеха.

Управление проектом представляет собой методологию организации, планирования, руководства, координации человеческих и материальных ресурсов на протяжении жизненного цикла проекта (говорят также – проектного цикла), направленную на эффективное достижение его целей путем применения системы современных методов, техники и технологий управления для достижения определенных в проекте результатов по составу и объему работ, стоимости, времени, качеству.

Управление стоимостью проекта включает в себя процессы, необходимые для обеспечения и гарантии того, что проект будет выполнен в рамках утвержденного бюджета.

Целью данной курсовой работы является изучение теоретических основ управления стоимостью проектов, а также разработка технического проекта для ОАО «ПМК-7».

Для достижения поставленной цели в данной работе необходимо решить следующие задачи:

1. Определить основные принципы управления стоимостью проекта;

2. Рассмотреть механизм оценки стоимости проекта;

3. Рассмотреть понятия бюджетирования и основные методы контроля стоимости проекта;

4. Дать краткую характеристику ОАО «ПМК-7»;

5. Определить производственный и финансовый потенциал ОАО «ПМК-7»;

6. Разработать технический проект ОАО «ПМК-7» для увеличения эффективности производства

Объектом исследования является ОАО «ПМК-7».

Теоретическую и методологическую основу курсовой работы составляют труды отечественных и зарубежных ученых, законодательные и нормативные акты, а также источники сети Интернет по исследуемой теме.

Глава 1. Управление стоимостью проекта

Дата: 2019-05-28, просмотров: 428.