Туристична фірма "БУМЕРАНГ" - найбільший туроператор України - була заснована в 2001 році групою професіоналів туристичного бізнесу, що вже пропрацювали в ньому не менше 10 років. На даний момент Туристична фірма "БУМЕРАНГ" - це розвинена мережа представництв, що працюють у Львові, Києві та основних ділових центрах України та за її межами і відправляє своїх клієнтів відпочивати в більш ніж сорок країн світу цілий рік.

Координати фірми: м.Львів, вул.Зарицьких 39. тел.: (032) 297-06-57, тел.: (032) 297-08-48, вул.Січових Стрільців 4.т ел.: (032) 297-08-58.

e-mail: bumerang@utel.net.ua

Напрямки діяльності:

Виїзний туризм (групові та індивідуальні тури на курорти Середземномор'я, в столиці Європи, на гірськолижні курорти, і по екзотичних напрямам).

Освіта за кордоном (загальні мовні курси, екзаменаційні курси, спеціальні курси, канікулярні курси для дітей, середня освіта, вища освіта).

Дитячий туризм: відпочинок в Криму і за кордоном для дітей.

Спеціальні тури: спортивні, релігійні, лікувальні, бізнес, за подіями.

В'їзний туризм: відпочинок та екскурсійні програми по Україні, організація конференцій, вивчення російської, української мов.

Продаж і бронювання авіаквитків (Туристична фірма "БУМЕРАНГ" - член Міжнародної асоціації авіаперевізників IATA).

Продаж квитків на чартерні рейси.

Якість курортів, шкіл і готелів, включених в програми, перевірено фахівцями безпосередньо. Таким фірма переконується в тому, що туристи будуть задоволені рівнем обслуговування.

Фірма працює через свій центральний офіс і пункти продажу в Львові, через наші офіси в основних ділових центрах України, а також через турагентів, які уклали з Туристичної фірмою "БУМЕРАНГ" агентські угоди та договори (див. додаток А).

Гасло підприємства: "Наша мета в тому, щоб торгова марка "БУМЕРАНГ" викликала тільки одну асоціацію - бездоганна, стовідсоткова, гарантована якість. Подорожуйте разом з нами!".

Як було зазначено, стартувавши на туристичному ринку в 2001році, туристична фірма "БУМЕРАНГ" напрацювала чимало туристичних договорів з партнерами та пропозицій для клієнтів,в яких поєднані дешеві послуги та відмінний сервіс. Пріоритетними напрямами зовнішнього туризму є індивідуальні та групові тури до Польщі, Угорщини, Чехії та Словаччини, Туреччини, Чорногорії, Болгарії, Кіпру, Єгипту тощо.

Ось, що обіцяють своїм клієнтам менеджери тур фірми у разі укладення відповідного договору (див. додаток Б):

"Польща - місто королівської величі, що крізь століття дарує самобутню неповторність архітектури та традицій, Злата Прага - місто, котре варто відвідати хоча б раз у житті. Тут туристів зустріне кам’яне мереживо мостів та своєрідна симфонія атмосфери казки та містики водночас. Окрім давньої Праги, за допомогою фірми туристи можуть побувати в курортному місті Карлові Вари, з неповторними термальними басейнами та мінеральними джерелами.

Неповторність угорських принад ви відкриєте для себе відвідавши Будапешт, Сентендре, Дебрецен, Хайдусобосло, найбільше озеро Європи Балатон - своєріднстю краю є переплетіння європейського сервісу та національних традицій. Угорщина це свято для гурманів, які смакуватимуть угорські національні страви та естетів, котрі оцінять архітектурний та фолькльорний Будапешт.

Увипадку, якщо ви потребуєте відчуття тепла та екзотики, неповторних вражень від дайвінгу в Червоному морі- Ми пропонуємо Вам Єгипет,зустріч Нового Року в одному з найдавніших центрів цивілізації в розкішних готелях Шарм-ель-Шейху чи Хургади, в оточенні Нілу та Пірамід.

Гамму відчуттів матимете змогу поповнити в якості пілігрима до далеких країн Магрибу - Мароккочи Тунісу, а засніжені схили Штребського Плесо, Татранської Ломниці, Старого Смаковця, Ясни (Словаччина) та Закопаного, Устрік Дольних (Польща) - додадуть екстремальнихвідчуттів від катання на лижах чи сноуборді, або просто насолоди від заходу сонця, розлитого по засніжених вершинах гір."

Цікавою, з точки зору менеджерів турфірмиє організація групових та індивідуальних турів по замкових комплексах України та Львівщини.

Аналіз туристичної фірми буде неповним без аналізу економічної діяльності, так аналіз основних засобів туристичної фірми "БУМЕРАНГ" наведений в таблиці (див. табл.2.1).

Таблиця 2.1 Аналіз основних засобів турфірми "БУМЕРАНГ" за 2007-2008 р.р.

| Показники | Позначення | 2007 | 2008 |

| Обсяг туристично-екскурсійних послуг, тис. грн . | О | 3800 | 4300 |

| Середньооблікова чисельність працівників, осіб | Ч | 110 | 109 |

| Первинна вартість основних засобів на початку року, тис. грн. | ОЗпоч | 730 | 707 |

| Надійшло основних засобів, тис. грн. | ОЗнад | 17 | 20 |

| Вибуло основних засобів, тис. грн . | ОЗвиб | 40 | 50 |

| Залишкова вартість основних засобів на початку року, тис. грн . | ОЗзал.поч. | 670 | 691 |

| Активи (майно), тис. грн .: - на початок року | Апоч | 1100 | 1080 |

| - на кінець року | Акін | 1080 | 1020 |

Аналіз свідчить, що обсяг туристичних послуг порівняно з 2007 роком в 2008 році збільшився на 500,0 тис. грн., або на 13,2% при зменшенні чисельності працівників на 1 особу. Первинна вартість основних фондів зменшилась на 23,0 тис. грн., або на 3,2% в зв’язку із продажем частини приміщень, що були на балансі фірми. Детальний аналіз стану і ефективності використання основних фондів наведено нижче (див. табл. 2.2).

Таблиця 2.2 Аналіз руху основних засобів турфірми "БУМЕРАНГ"

| Показники | Визначення | 2007 | 2008 | Відхилення |

| Первинна вартість основних засобів, тис. грн. - на початок року | ОЗпоч | 730 | 707 | -23 |

| - на кінець року | ОЗкін = ОЗпоч+ОЗнад-ОЗвиб | 707 | 677 | -30 |

| - середньорічна | ОЗ = (ОЗпоч+ОЗкін)/2 | 718,5 | 692 | -26,5 |

| Коефіцієнт надходження, % | Кнад = ОЗнад/ОЗ*100 | 2,37 | 2,9 | 0,53 |

| Коефіцієнт вибуття, % | Квид = ОЗвиб/ОЗ*100 | 5,57 | 7,22 | 1,65 |

Відповідно до даних таблиці "Аналіз руху основних засобів" можемо зазначити, що первинна вартість основних засобів на початок звітного року зменшилась на 23 тис. грн., а на кінець ще зменшилась на 30 тис. грн, а середньорічна вартість основних засобів у звітному році зменшилась на 26,5 тис. грн.; тобто коефіцієнт надходження у звітному році збільшився на 0,53 %, а коефіцієнт вибуття на 1,65%. Отже, вартість основних засобів як на початок року, так і на кінець 2008 року зменшилась, тому коефіцієнт їх надходження та вибуття збільшились. Проаналізуємо їх стан (див.табл.2.3).

Таблиця 2.3 Аналіз стану основних засобів турфірми "БУМЕРАНГ"

| Показники | Визначення | 2007 | 2008 | Відхилення |

| Залишкова вартість основних засобів, тис. грн.: - на початок року | ОЗзал.поч. | 670 | 691 | 21 |

| - на кінець року | ОЗзал.кін. = ОЗзал.поч.+ОЗнад-ЗОзал.виб. | 691 | 706 | 15 |

| Коефіцієнт придатності, % - на початок року | Кприд.поч. = ОЗзал.поч./ОЗпоч*100 | 91,78 | 97,73 | 5,95 |

| - на кінець року | Кприд.кін. = ОЗзал.кін./ОЗкін*100 | 97,74 | 104,28 | 6,54 |

| Коефіцієнт зношення, % - на початок року | Кзн.поч. = 100-Кприд.поч. | 8,22 | 2,27 | -5,95 |

| - на кінець року | Кзн.кін. = 100-Кприд.кін. | 2,26 | -4,28 | -6,54 |

Таким чином, основні засоби, що вибувають з експлуатації, придатні на 10%, тобто їх залишкова вартість становить 10% від первинної: ОЗзал.виб = 0,1*ОЗвиб. Залишкова вартість основних засобів на початок звітного року дорівнює їх залишковій вартості на кінець минулого року. Залишкова вартість ОЗ на початок звітного року збільшилась на 21 тис. грн.,на кінець звітного року - на 15 тис .грн.,коефіцієнт придатності ОЗ на початок звітного року збільшився на 5,95%, а на кінець - на 6,54%,а коефіцієнт зносу на початок звітного року зменшився на 5,95%,а на кінець року - на 6,54%. Отже, стан основних засобів залежить від їх зношення, придатності, та їх залишкової вартості. За рахунок чого зношення у 2008 році зменшилося, а придатність навпаки.

Таблиця 2.4 Аналіз ефективності використання основних засобів

| Показники | визначення | 2007 | 2008 | Відхилення |

| Фондовіддача, грн./грн. | Фв = О/ОЗ | 5,31 | 6,2 | 0,89 |

| Фондозабезпеченість, грн./грн. | Фзаб = ОЗ/О | 0,2 | 0,16 | -0,04 |

| Фондоозброєність праці, тис. грн. /особу | Фоз.пр. = ОЗ/Ч | 6,53 | 6,34 | -0,19 |

Таким чином, фондовіддача у звітному році збільшилась на 0,89 тис. грн., фондозабезпеченість зменшилась на 0,04 грн. грн, фондоозброєність праці у порівнянні з минулим роком у звітному році зменшилась на 0,19 тис.грн . Отже, фондовіддача у 2008 році в порівнянні з минулим роком збільшилась; проте зменшились фондозабезпеченість та фондоозброєність.

Не менш цікавим виявляється аналіз ефективності діяльності (див. табл. 2.5-2.7).

Таблиця 2.5 Аналіз активів туристичної фірми "БУМЕРАНГ"

| Показники | Позначення | 2007 | 2008 | Відхилення |

| Обсяг туристично-екскурсійних послуг, тис. грн . | О | 3800 | 4300 | 500 |

| Чисельність туристів, осіб | К | 48 | 50 | 2 |

| Фонд оплати праці, тис. грн. | ФОП | 1600 | 1720 | 120 |

| Амортизаційні відрахування, тис. грн . | АВ | 150 | 130 | -20 |

| Вартість послуг інших організацій, тис. грн . | Пін | 196 | 225 | 29 |

| Активи (майно), тис. грн.: - на початок року | Апоч | 1100 | 1080 | -20 |

| - на кінець року | Акін | 1080 | 1020 | -60 |

| Власний капітал, тис. грн.: - на початок року | ВКпоч | 700 | 710 | 10 |

| - на кінець року | ВКкін | 710 | 790 | 80 |

Згідно з результатами таблиці можемо зазначити, що у 2008 році обсяг туристично-екскурсійних послуг збільшився за рахунок збільшення чисельності туристів та вартості послуг.

Серед головних причин, також вважаємо і продуктивні договірні відносини з партнерами тур фірми та контроль за договорами з клієнтами.

Таблиця 2.6 Аналіз операційних витрат

| Показники | визначення | 2007 | 2008 | Відх-ня |

| Операційні витрати, тис. грн. | ОВ = ФОП+АВ+Пін+Він | 2237,9 | 2075 | -162,9 |

| У т.ч.: - витрати на оплату праці | ФОП | 1600 | 1720 | 120 |

| - амортизаційні відрахування | АВ | 150 | 130 | -20 |

| - вартість послуг інших організацій | Пін | 196 | 225 | 29 |

| - інші витрати | Він = 0,15*(ФОП+АВ+Пін) | 291,9 | 311,25 | 19,35 |

| Питомі витрати, грн./грн. | Впит = ОВ/О | 0,6 | 0,5 | -0,1 |

Загальна кількість операційних витрат у звітному році зменшилась на 162,9 тис. грн., з них витрати на оплату праці збільшились на 120 тис. грн., амортизаційні витрати також зменшилися на 20 тис. грн ., вартість послуг інших організацій збільшилась на 29 тис. грн., а також інші витрати збільшились на 19,35 тис. грн. Також питомі витрати зменшилися на 0,1 тис. грн., отже, операційні витрати (витрати на оплату праці, амортизаційні витрати, вартість послуг інших організацій та інші витрати), у 2008 році зменшилися, що давало змогу розвиватися підприємству.

Таблиця 2.7Аналіз прибутку і рентабельності тур фірми "БУМЕРАНГ"

| Показники | Визначення | 2007 | 2008 | Відх-ня |

| Прибуток, тис. грн . | П = О-ОВ | 1562,1 | 2225 | 662,9 |

| Чистий прибуток, тис.грн. | Пч = 0,75*П | 1171,6 | 1668,8 | 497,2 |

| Рентабельність операційних витрат, % | Ров = П/ОВ*100 | 69,8 | 107,2 | 37,4 |

| Рентабельність послуг, % | Рп = П/О*100 | 41,1 | 51,7 | 10,6 |

| Середньорічна вартість активів, тис. грн . | А = (Апоч+Акін) /2 | 1090 | 1050 | -40 |

| Середньорічна сума власного капіталу, тис. грн. | ВК = (ВКпоч+ВКкін) /2 | 705 | 750 | 45 |

| Рентабельність активів (майна), % | Ра = Пч/А*100 | 107,5 | 158,9 | 51,4 |

| Рентабельність власного капіталу, % | Рвк = Пч/ВК*100 | 166,2 | 222,5 | 56,3 |

Таким чином, можемо зробити висновок, що прибуток у 2008 році збільшився на 662,9 тис. грн., і відповідно до цього чистий прибуток збільшився на 497,2 тис. грн.,рентабельність операційних витрат збільшилась на 37,4 %,рентабельність послуг – на 10,6%, середньорічна вартість активів зменшилась на 40 тис. грн.,середньорічна сума власного капіталу збільшилась на 45 тис. грн., рентабельність активів збільшилась на 45%, рентабельність власного капіталу також збільшилась на 56,3%. Дане підприємство є прибутковим.

2.2 Характеристика договірних відносин фірми "БУМЕРАНГ"

Основними документами при оформленні туристичних послуг, що використовує фірма "БУМЕРАНГ" в своїй діяльності є:

- договір з клієнтами (див. додаток Б);

- договір з підприємствами, які беруть участь у просуванні туристичного продукту;

- туристський ваучер;

- страховий поліс та деякі інші документи.

Договір (угода, контракт) з клієнтами укладається в письмовій формі і містить таку інформацію:

- назву країни, місце призначення подорожі;

- дату початку і закінчення подорожі;

- транспортні засоби, які будуть використані для подорожі, їх клас і комфортність;

- назву готелю, в якому розміщуватимуться туристи, його місцезнаходження, класність, категорію номерів з переліком послуг;

- систему харчування (повний пансіон, напівпансіон, "шведський стіл" або тільки сніданок);

- ціну туристичної подорожі в гривнях та іноземній валюті;

- маршрут та програму екскурсій на кожен день перебування з визначенням їх терміну та тематики;

- транспортно-візові та медичні вимоги в країні перебування.

Договори з іншими організаціями, підприємствами, приватними підприємцями, що беруть участь у формуванні і просуванні туристичного продукту, - це договори з туроператорами, туристичними закладами, з постачальниками і підрядниками - вітчизняними і закордонними партнерами, що забезпечують туристів належними умовами розміщення і харчування, засобами транспорту, організацією екскурсій і відпочинку.

Якщо тур фірми "БУМЕРАНГ", не має можливості заздалегідь оплачувати закордонні тури, то в такому випадку вона організовує свою роботу з іноземними туроператорами й українськими туристами в такий спосіб:

- укладає договори з іноземними туроператорами про співробітництво, відповідно до яких одна сторона (іноземний туроператор) зобов'язується надати турпослуги (відповідної якості і за ціною, визначеною у договорі) туристам, що направляються українською турфірмою, інша сторона (українська турфірма) бере на себе зобов'язання з комплектації туру закордонного туроператора, організації перевезення туристів до місця початку туру тощо;

- укладає договори з українськими туристами, які бажають скористатися послугами іноземного туроператора, одержуючи від них (туристів) грошову суму, що включає в себе повну вартість закордонного туру і винагороду української турфірми;

- перераховує кошти, отримані від українського туриста (за вирахуванням своєї винагороди) іноземному туроператору.

Туристичні фірма "БУМЕРАНГ" сплачує валютою за оформлення віз, коли не було касового апарату розрахунки здійснювались через ощадкасу.

Перерахування валюти іноземному партнеру здійснюється після отримання від нього рахунку-фактури, на основі якого оформляється заявка на купівлю валюти.

Відповідно до укладених договорів розробляються програми турів і складаються калькуляції на кожну туристичну поїздку. До договорів (контрактів) туристичні партнери додають зразки своїх туристських ваучерів (на внутрішньому ринку - путівок).

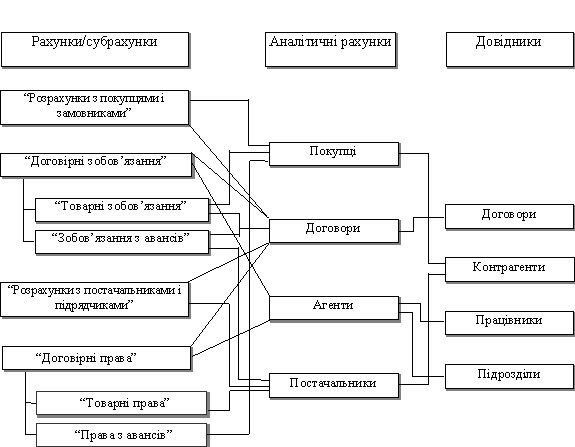

За всіма укладеними договорами на тур фірмі "БУМЕРАНГ" організований ретельний контроль та ведеться облік (нажаль – в ручну).

Рис.2.2 Організація обліку договірних зобов’язань в тур фірмі "БУМЕРАНГ"

Ще одною формою договірних відносин, що використовує тур фірма "БУМЕРАНГ" є ваучер. Туристський ваучер (путівка) [11] - документ, що підтверджує статус особи чи групи осіб як туристів, оплату послуг чи її гарантію і є підставою для отримання туристом чи групою туристів туристичних послуг. Це письмовий акцепт суб'єкта туристичної діяльності на виробництво та продаж туристичного продукту. Він (вона) є невід'ємною частиною угоди, а також документом первинного обліку в суб'єктів туристичної діяльності.

Ваучер є фінансовим документом, необхідним для здійснення розрахунків між туристичними підприємствами, що направляють і приймають туристів. Бланк ваучера виготовляється друкованим способом у трьох примірниках під єдиним номером на папері формату А5, який є єдиним за формою як для туриста, що здійснює подорож індивідуально, так і для групи туристів (з обов'язковим зазначенням списку групи). Перший і другий примірники ваучера видаються під розпис туристу, що здійснює подорож індивідуально, чи керівнику туристичної групи перед початком подорожі. Третій примірник ваучера зберігається в бухгалтерії туристичної фірми, що направляє туриста.

Інформація про кількість реалізованих ваучерів і напрямки пересування туристів відповідно до таких ваучерів надається суб'єктами туристичної діяльності разом з поданням статистичної звітності за формою № 1-ТУР (річна), за формою № 1-ТУР (к) (за півріччя і 9 місяців), затвердженою наказом Державного комітету статистики України від 04.03.98 р. № 96.

Туристична путівка є предметом реалізації туристичної фірми.

Слід зазначити, що погляди щодо дати виникнення доходу від реалізації в бухгалтерському обліку туристичної фірми різняться. Суперечність зводиться до двох підходів. Згідно з першим, дохід виникає в тому звітному періоді, в якому здійснюється продаж путівки, а не тоді, коли фактично відбулася подорож. Претензії, які можуть бути висунуті туристом, не є підставою вважати продукцію нереалізованою. Отже, дохід туристичної фірми виникає на дату надходження коштів на її поточний рахунок або до каси в оплату турпродукту.

Другий підхід полягає у визнанні доходу тільки за датою закінчення туру, що більше відповідає національним стандартам бухгалтерського обліку і частіше використовується на практиці.

Суб'єкти туристичної діяльності, які займаються організацією і обслуговуванням іноземних туристів в Україні, повинні дотримуватися вимог Положення [11], зокрема, їм необхідно щороку оформляти референс - підтвердження Міністерства закордонних справ того, що зарубіжні партнери (за угодами) матимуть візову підтримку консульських установ України за кордоном у разі їх звернення для оформлення туристичних віз іноземцям для подорожі в Україну.

Суб'єкти туристичної діяльності, які приймають іноземних туристів, повинні вести облік усіх документів із в'їзду, виїзду та переміщення туристів в Україні, а саме:

- договорів (контрактів) з іноземними партнерами про співробітництво з обслуговування іноземних туристів в Україні;

- аналогічних договорів з вітчизняними партнерами;

- листів-замовлень іноземного партнера на обслуговування іноземних туристів;

- підтверджень суб'єктів туристичної діяльності іноземному партнеру щодо готовності до приймання іноземних туристів;

- звернень суб'єктів туристичної діяльності в державні заклади і узгоджень з реєстрації і перебування туристів в Україні;

- документів, які підтверджують здійснення трансферу, бронювання місць у готелі для туристів та їх проживання;

- маршрутів і програм туристичних подорожей іноземних туристів, проведення екскурсій тощо.

Суб'єкт туристичної діяльності повинен вести журнал обліку іноземних туристів, де зазначають: прізвище та ім'я іноземця; громадянство; країну, з якої приїхав турист в Україну; серію, номер і дату видачі національного паспорта іноземного туриста; дату в'їзду в Україну, дату і пункт виїзду з України; підприємство розміщення туриста; маршрут туру.

Проведене дослідження свідчить, що на тур фірмі "БУМЕРАНГ" належним чином виконуються всі вимоги щодо реалізації договірних відносин. В той самий час виділяємо і деякі недоліки:

- облік за договорами ведеться в ручну, що уповільнює процедуру контролю за їх виконанням;

- не застосовується програмне забезпечення та ПЕОМ для обліку договорів;

- договори з партнерами недосконалі, поверхневі і припускають узагальнення та неточності.

Розділ 3. Вдосконалення договірних відносин турфірми "БУМЕРАНГ"

Дата: 2019-05-28, просмотров: 357.