Целью финансового анализа является получение ключевых (наиболее информативных) показателей, дающих объективную и точную картину финансового состояния предприятия, в расчетах с дебиторами и кредиторами. Финансовый анализ состоит из анализа платежеспособности предприятия и анализа финансовой устойчивости.

Анализ платежеспособности предприятия

Под платежеспособностью предприятия понимают его способность отвечать по своим срочным долгам. Оценить платежеспособность предприятия можно с помощью методов вертикального анализа структуры баланса и коэффициентного анализа. Самый распространенный подход к оценке структуры баланса является анализ ликвидности баланса. Основан на анализе соответствия активов предприятия, срочности оплаты источников их формирования. При этом активы делятся по степени их ликвидности, пассивы делятся по степени срочности их оплаты. Структура баланса является оптимальной, если выполняются следующие условия: А1 ³ П1 , А2 ³ П2 , А3 ³ П3 , А4 ≤ П4 .

Таблица 1

| Характеристика | Статьи баланса | 2006 год | 2007 год |

| Активы А1-наиболее ликвидные активы | Денежные средства, краткосрочные фин. вложения | 374 | 874 |

| А2-быстро реализуемые активы | Краткосрочная дебиторская задолженность, прочие оборотные активы | 11689 | 25525 |

| А3-медленно реализуемые активы | Долгосрочная дебиторская задолженность, запасы, НДС по приобретенным ценностям, за вычетом расходов будущих периодов | 7293 | 8354 |

| А4-труднореализуемые активы | Внеоборотные активы | 62 | 127 |

| Пассивы П1-наиболее срочные обязательства | Кредиторская задолженность, задолженность участникам по выплате доходов, прочие краткосрочные обязательства | 15467 | 27119 |

| П2-краткосрочные пассивы | Краткосрочные кредиты и займы | 8297 | 4380 |

| П3-долгосрочные пассивы | Долгосрочные кредиты и займы | 0 | 0 |

| П4-постоянные пассивы | Собственный капитал, доходы будущих периодов, резервы предстоящих расходов, за вычетом расходов будущих периодов | 690 | 3381 |

А1 ³ П1; - данные условия не соблюдаются

А2 ³ П2 – на 2006г. условия соблюдаются.

А3 ³ П3; А4 ≤ П4; - условия соблюдаются

На основе данных анализа ликвидности баланса нельзя определить: находится предприятие в финансовом кризисе или нет. Ответ на этот вопрос может дать коэффициентный анализ платежеспособности.

Оценить платежеспособность можно с помощью коэффициентов, рассчитанных на основе оценки ликвидности активов предприятия, которая определяется временем, необходимым для превращения их в денежные средства.

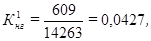

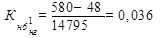

1. Коэффициент абсолютной ликвидности (Кабл  0,2) является наиболее жестким критерием ликвидности предприятия, показывает, какая часть краткосрочных заемных средств может быть погашена немедленно за счет имеющихся денежных средств:

0,2) является наиболее жестким критерием ликвидности предприятия, показывает, какая часть краткосрочных заемных средств может быть погашена немедленно за счет имеющихся денежных средств:

Каб.л=  , где

, где

ДС – денежные средства;

КФВ – краткосрочные финансовые вложения.

2006:

2007:

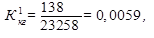

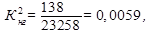

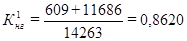

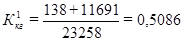

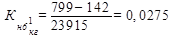

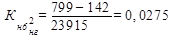

2. Коэффициент промежуточного покрытия (Кпп 0,7) показывает, какую часть краткосрочной задолженности предприятия может погасить за счет денежных средств, краткосрочных финансовых вложений и дебиторской задолженности:

где

где

ДЗ – дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев;

НДС – налог на добавленную стоимость по приобретенным ценностям.

2006:

2007:

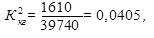

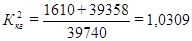

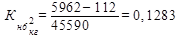

3. Коэффициент текущей ликвидности (Ктл 2). Значение показателя может варьировать по отраслям и видам деятельности. Его рост в динамике обычно рассматривается как положительная тенденция.

2006:

2007:

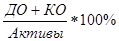

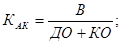

4. Коэффициент общей платежеспособности (Коп >2) показывает способность предприятия погасить свои долговые обязательства за счет всех активов:

Коп=  , где

, где

ДО – долгосрочные обязательства;

КО – краткосрочные обязательства.

2006 год: Коп = 19450 / (0 + 18761) = 1,037

2007 год: Коп = 34880 / (0 + 31499) = 1,107

Коэффициент ликвидности ТМЦ.

Клтмц = (запасы – расходы будущих периодов)/П1+П2

2006 год К = (5368 - 336) / 15467 + 27119 = 0,12

2007 год К = (5250 - 0) / 8297 + 4380 = 0,41

Из расчетов видно, что показатели рассчитываемых коэффициентов не соответствуют нормативным значениям, исключение лишь составляет коэффициент промежуточного покрытия начала 2006 года и конца 2007.

Коэффициент абсолютной ликвидности не соответствует нормативному значению и составил в 2006 г. 0,0427, а в 2007 г. 0,0059, это говорит о том, что краткосрочные заемные средства не могут быть погашены немедленно за счет имеющихся денежных средств. Коэффициент промежуточного покрытия составил 0,862 в 2006 году и 0,5086 в 2007году. Этот показатель о своевременном погашении дебиторской задолженности и превращения ее в денежные средства к 2007г. ситуация ухудшилась. Снижение коэффициентов текущей ликвидности в динамике рассматриваем как отрицательную тенденцию в 2006году 1,0373 в 2007году 1,0282. Это говорит о том, что ООО «Томская Лесопромышленная компания» в общем случае не может ответить по своим обязательствам.

Анализ финансовой независимости

Показатели финансовой независимости характеризуют степень финансовых возможностей, а также возможность оперативно управлять финансовыми ресурсами:

1. Коэффициент маневренности собственного капитала (КМСК  0,3), характеризует гибкость использования собственных средств предприятия:

0,3), характеризует гибкость использования собственных средств предприятия:

КМСК=  ; 2006:

; 2006:  2007:

2007:

2. Коэффициент чувствительности (Кчув  0,5)

0,5)

2006:

2007:

3. Коэффициент соотношения заемного и собственного капитала (КСЗС  1), показывает величину заемных средств, приходящихся на каждый рубль собственных средств, вложенных в активы предприятия:

1), показывает величину заемных средств, приходящихся на каждый рубль собственных средств, вложенных в активы предприятия:

КСЗС=  ,

,

где

ЗК – заемный капитал предприятия.

2006:

2007:

4. Коэффициент обеспеченности оборотных средств собственными оборотными средствами (Коос 0,1)

2006:

2007:

5. Коэффициент обеспеченности запасов и затрат собственными оборотными средствами (Козс>0,6), характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами:

КОЗС=

2006:

2007:

6. Коэффициент долгосрочного привлечения средств (КДПС), характеризует долю долгосрочного капитала в сумме перманентного капитала:

КДПС=  ,

,

где

ДЗК – долгосрочные кредиты и займы.

2006 год: Кдпс= 0

2007 год: Кдпс= 0

Рассчитав коэффициенты можно сделать вывод о том, что предприятие не является финансово независимым. Большинство рассчитываемых коэффициентов не удовлетворяют нормативным значениям. Следовательно, у ООО «ТЛПК» большая зависимость от заемных средств. Коэффициент соотношения заемного и собственного капитала не удовлетворяет требованиям норматива, это говорит о том, что предприятие существует в основном за счет заемных средств.

Коэффициент маневренности собственного капитала удовлетворяет требованиям нормативов. Коэффициент обеспеченности оборотных средств собственными оборотными средствами имеет низкое значение, это может говорить только о недостаточном количестве собственных оборотных средств, что, несомненно, является отрицательным фактором.

2.4 Методики определения вероятности банкротства предприятия

В настоящее время существует множество методик анализа финансовой отчетности на предмет выявления признаков банкротства, которые отличаются друг от друга целями и задачами анализа, информационной базой, техническим обеспечением, оперативностью решения аналитических и управленческих задач и др. В методических указаниях они условно разделены на отечественные и зарубежные. Для оценки вероятности банкротства исследуемого предприятия необходимо использовать все перечисленные зарубежные и отечественные методики.

Зарубежные методики вероятности банкротства

Наибольшую известность в области прогнозирования угрозы банкротства получили работы известных западных экономистов Э. Альтмана, Р. Тафлера, Г. Тишоу, Дж. Блисса, разработанные на базе многомерного дискриминантного анализа.

В 1968 г. Э. Альтман по данным 33 компаний впервые исследовал 22 финансовых коэффициента, из которых выбрал 5, наиболее значимых для диагностики банкротства, и разработал Z-модель:

Z = 1,2*X1 + 1.4*X2 + 3.3*X3 + 0.6*X4 + 1.0*X5, где

X1 – отношение оборотных средств к сумме активов;

X2 – отношение нераспределенной прибыли к сумме активов;

X3 – отношение прибыли до вычета процентов и налогов к сумме активов;

X4 – отношение собственного и заемного капитала;

X5 – отношение выручки от реализации к сумме активов.

Z(2006год)=1.2*0,995+1.4*0,035+3.3*0,091+0.6*0,082+1,0*8,74=10,3325

Z(2007год)=1,2*0,996+1,4*0,031+3,3*0,081+0,6*0,77+1,0*5,92=7,8879

В зависимости от значения «Z-счета» дается оценка вероятности банкротства по определенной шкале.

Таблица 2

| Значение Z – счета | Вероятность наступления банкротства |

| Z<1.8 | Очень высокая |

| 1.81<Z<2.7 | Высокая |

| 2.71<Z<2.99 | Возможная |

| 3<Z | Очень низкая |

По модели, разработанной Э. Альтманом в 1968 году, можно сказать, что в рассматриваемом периоде у предприятия очень высокая вероятность наступления банкротства, т. к. значения Z находится в интервале Z<1.8. Но наблюдается повышение показателя, что несомненно является положительным фактором.

Точность прогноза в этой модели на горизонте одного года составляет 95%, на два года 83%, что является ее достоинством. Недостаток же этой модели заключается в том, что ее по существу можно рассматривать лишь в отношении крупных компаний, котирующих свои акции на фондовом рынке.

В 1983 г. Альтман разработал модифицированный вариант своей формулы для компаний, акции которых не котировались на бирже:

Z = 0.717*X1+0.847*X2+3.107*X3+0.42*X4+0.995*X5ь

Предельное значение Z – счета равно 1,23

Z  1.23 – банкротство маловероятно;

1.23 – банкротство маловероятно;

Z < 1.24 – предприятию грозит банкротство.

Z(2006год)=0,717*0,995+0,847*0,035+3,107*0,091+0,42*0,082+0,995*8,74=9,75

Z(2007год)=0,717*0,996+0,847*0,031+3,107*0,081+0.42*0,77+0.995*5,92=7,2

Z – модель, разработанная Альтманом в 1983 г., показала, предприятию грозит банкротство, т. к. значения в 2006 и 2007 году не превышают нормативные значения.

В 1972 г. Дж. Блисс в Великобритании создал собственную четырехфакторную модель оценки финансового состояния предприятия с целью диагностики банкротства:

Z = 0.063*X1+0.092*X2+0.057*X3+0.001*X4, где

Х1 – отношение оборотных средств к сумме активов;

Х2 – отношение прибыли от реализации к сумме активов;

Х3 – отношение нераспределенной прибыли к сумме активов;

Х4 – отношение собственного капитала к заемному.

Предельное значение Z – счета составляет 0,037.

Z  0.037 – банкротство маловероятно;

0.037 – банкротство маловероятно;

Z  0.036 – предприятию грозит банкротство.

0.036 – предприятию грозит банкротство.

Z (2006 год) = 0,063*0,995+0,092*0,091+0,057*0,035+0,001*0,082=0,073

Z (2007 год) = 0,063*0,996+0,092*0,081+0,057*0,031+0,001*0,77=0,072

На основе данной четырехфакторной модели, разработанной Дж. Блиссом, можно сделать выводы о том, что банкротство на предприятии маловероятно. В 1977 г. британские ученые Р. Тафлер и Г. Тишоу апробировали подход Альтмана на данных 80 британских компаний и построили четырехфакторную прогнозную модель с отличающимся набором факторов:

Z=0.53*X1+0.13*X2+0.18*X3+0.16*X4, где

Х1 – отношение прибыли от реализации к краткосрочным обязательствам;

Х2 – отношение оборотных средств к сумме обязательств;

Х3 – отношение краткосрочных обязательств к сумме активов;

Х4 – отношение выручки от реализации к сумме активов.

Если величина Z – счета больше 0,3, то это говорит о том, что у организации риск банкротства невелик, если меньше 0,2, то банкротство более, чем вероятно.

Z(2006 год) =0,53*9,063+0,13*1,032+0,18*0,9646+0,16*8,74=6,5

Z(2007год)=0,53*6,55+0,13*1,103+0,18*0,9030+0,16*5,92=4,7

По полученным результатам можно сделать вывод, о том, что банкротство более, чем вероятно, величина Z за рассматриваемые года не превышает 0,2.

В американской практике помимо перечисленных многофакторных моделей используется двухфакторная модель. Для нее выбирают два ключевых показателя, от которых зависит вероятность банкротства организации:

Х1 – показатель текущей ликвидности;

Х2 – показатель удельного веса заемных средств в активах.

Формула двухфакторной модели записывается в след. виде:

Z=-0.3877-1.0736*X1+0.05779*X2

Если Z<0, вероятность банкротства невелика, если Z >0, то вероятность банкротства высокая.

Z(2006 год)= -0,3877-1,0736*1,0373+0,05779*0,9645=-1,46

Z(2007 год)= -0,3877-1,0736*1,0282+0,05779*0,9064=-1,54

Значение Z отрицательное, следовательно вероятность банкротства невелика.

Более надежным методом интегральной оценки угрозы банкротства является используемый в зарубежной практике «коэффициент финансирования трудноликвидных активов». Для этого определяется в какой мере эти активы (сумма всех внеоборотных активов и оборотных активов в форме запасов товароматериальных ценностей) финансируется собственными и заемными средствами (заемные средства при этом подразделяются на кредиты долго- и краткосрочного привлечения).

Уровень угрозы банкротства предприятия в соответствии с этой моделью оценивается по следующей шкале:

Таблица 3.Оценочная шкала для модели трудноликвидных активов

| Значение коэффициента финансирования трудноликвидных активов | Вероятность банкротства |

| ВА+3m<СК | Очень низкая |

| ВА+3m<СК+Бд | Возможная |

| ВА+3m<СК+Бд+Бк | Высокая |

| ВА+3m>СК+Бд+Бк | Очень высокая |

где ВА – внеоборотные активы;

3m – текущие запасы товароматериальных ценностей (без запасов сезонного хранения);

Бд – долгосрочные банковские кредиты;

Бк – краткосрочные банковские кредиты.

2006 год: 95+5368 < 690+18761

2007 год: 127+5250 < 3381+31499,

следовательно на предприятии может быть вероятность наступления банкротства.

Известный финансовый аналитик Уильям Бивер предложил свою систему показателей для оценки финансового состояния предприятия с целью диагностики банкротства. Бивер рекомендовал исследовать тренды показателей для диагностики банкротства.

Таблица 7. Динамика коэффициентов предсказания банкротства

| Показатель | Расчет | Значение показателя | ||||

| ТЛПК 2006 год | ТЛПК 2007 год | Для благо-получных предприя-тий | За 5 лет до банкротства | За 1 год до банкротства | ||

| Коэффициент Бивера |

| -1,025 | -1,089 | 0,4-0,45 | 0,17 | -0,15 |

| Рентабельность активов |

| 1,13 | 1,66 | 6-8 | 4 | -22 |

| Финансовый леверидж |

| 97 | 90 | <37 | <50 | <80 |

| Коэффициент маневренности собственного капитала |

| 0,9172 | 0,9812 | 0,4 | <0,3 | 0,06 |

| Коэффициент покрытия | КПП=

| 0,003 | 0,003 | <3,2 | <2 | <1 |

На основе системы показателей для оценки финансового состояния предприятия с целью диагностики банкротства можно сделать следующие выводы:

Коэффициент Бивера не удовлетворяет нормативу для благополучных предприятий и относится к предприятиям, находящимся за 1год до банкротства. Показателями, удовлетворяющими нормативам для благополучных предприятий, является финансовый леверидж. Судя по коэффициенту маневренности собственного капитала, рентабельности, предприятие находится по времени за 5 лет до банкротства.

Применение зарубежных моделей к финансовому анализу отечественных предприятий требует осторожности, т. к. они не учитывают специфику бизнеса (например, структуру капитала в различных отраслях, экономическую ситуацию в стране и различия в законодательной и информационной базе). В связи с этим возникает необходимость в разработке отечественных моделей прогнозирования банкротства с учетом специфики отраслей и макроэкономической ситуации.

Отечественные методики диагностики вероятности банкротства

Для оценки вероятности банкротства предприятия, в отечественной практике, используют коэффициент восстановления (утраты) платежеспособности. Для этого используют два коэффициента, рассчитанные ранее:

- коэффициент ликвидности

- коэффициент обеспеченности оборотных средств собственными оборотными средствами.

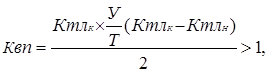

Если эти показатели соответствуют нормативным значениям, то рассчитывают коэффициент утраты платежеспособности (Куп). Если оба ниже нормативных значений, то рассчитывается коэффициент восстановления платежеспособности (Квп).

>1,

>1,

где

Ктлк – значение коэффициента текущей ликвидности на конец отчетного года;

Ктлн – значение коэффициента текущей ликвидности на начало отчетного периода;

Т - продолжительность отчетного периода в месяцах;

У – период утраты платежеспособности (3 месяца).

Т.к. коэффициент текущей ликвидности и коэффициент обеспеченности оборотных средства собственными оборотными средствами значительно ниже норматива, то коэффициент утраты платежеспособности для данного предприятия не рассчитываем.

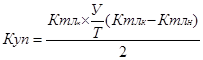

Коэффициент восстановления платежеспособности рассчитывается по аналогичной формуле:

У – период восстановления платежеспособности (6 мес.)

Квп = (1,1+6/12(1,1-1,03))/2 = 0,5675

Из расчетов видно, что Квп не превышает норматив, следовательно, предприятие не может восстановить свою платежеспособность самостоятельно.

Коэффициент восстановления (утраты) платежеспособности характеризует наличие реальной возможности у предприятия восстановить либо утратить свою платежеспособность в течение определенного периода.

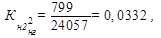

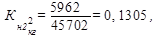

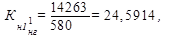

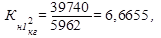

Экономисты Р. С. Сайфулин и Г. Г. Кадыков предложили использовать для экспресс - диагностики финансового состояния предприятия рейтинговое число:

R=2K1+0.1K2+0.08K3+0.45K4+K5, где

К1 - коэффициент обеспеченности оборотных средств собственными оборотными средствами (Коос≥0,1);

К2 - коэффициент текущей ликвидности (Ктл ≥2);

К3 - коэффициент оборота авансируемого капитала (Как>2.5) - характеризует объем продукции, приходящейся на один рубль средств, вложенных в деятельность предприятия.

2006:

2007:

К4 – коэффициент менеджмента, характеризуется отношением прибыли от реализации к величине выручки (Км > (n-1) / r), где

r – учетная ставка Центробанка;

КМ=  ;

;

где

Пр. р – прибыль от реализации.

2006 год: КМ = 1781 / 170039= 0,0105

2007 год: КМ = 2822 / 128342 = 0,0219

К5- рентабельность собственного капитала (RК>0.2) – отношение балансовой прибыли к собственному капиталу;

R К=

2006 год: RК = 1781/ 690 = 2,58

2007 год: RК = 2822/ 3381 = 0,84

2006 год:

R =2*0,036+0,1*1,0373+0,08*24,59+0,45*0,0105+3,07= 5,2177

2007 год:

R =2*0,027+0,1*0,0282+0,08*6,665+0,45*0,021+3,53= 4,129

При полном соответствии значений финансовых коэффициентов минимальным нормативным уровням рейтинговое число будет равно 1. Финансовое состояние предприятий с рейтинговым числом менее 1 характеризуется как неудовлетворительное.

Диагностика предприятий на базе рейтингового числа не позволяет оценить причины неплатежеспособности предприятия. Кроме того, нормативное значение коэффициентов, используемых для рейтинговой оценки, также не учитывает отраслевых особенностей предприятий.

Отечественные аналитики разработали комплексный индикатор финансовой устойчивости предприятия. При его расчете используются следующие коэффициенты:

1. Коэффициент оборачиваемости запасов (N1>3):

N1=  ;

;

2006 год: N1 = 31,68

2007 год: N1 = 39,32

2. Коэффициент текущей ликвидности (N2>2)

2006 год: N2 = 1,03

2007 год: N2 = 1,10

3. Коэффициент структуры капитала (N3>1):

N3=

2006 год: N3 = 0,037

2007 год: N3 = 0,107

4. Рентабельность активов (N4>0.3)

2006 год: N4 = 9,16%

2007 год: N4 = 8,09%

5. Рентабельность продаж (N5> 0.2)

2006 год: N5 = 0,17%

2007 год: N5 = 0,37%

Далее проводится расчет промежуточных показателей по следующей формуле:

,

,

где

Ri – промежуточный показатель;

Ni-значение коэффициента;

Nn-норматив данного коэффициента

Теперь рассчитывается комплексный индикатор финансовой устойчивости предприятия:

N= 25*R1+25*R2+20*R3+20R4+10R5

где N - комплексный индикатор финансовой устойчивости.

Коэффициенты этого уравнения представляют собой удельный вес влияния каждого фактора. Если N ≥ 100, то финансовая ситуация хорошая. Чем сильнее отклонение показателя от 100 в меньшую сторону, тем сложнее ситуация и более вероятно, что в ближайшее время у данного предприятия возникнут финансовые трудности.

2006 год:

R1 = 31,68/ 3 = 10,56

R2 = 1,03/ 2 =0,515

R3 = 0,037/ 1 = 0,037

R4 = 0,0916/ 0,3 = 0,305

R5 = 0,0017/0,2 = 0,0085

N = 25*10,56+25*0,515+20*0,037+20*0,305+10*0,0085= 277,7

2007 год:

R1 = 39,32/ 3 = 13,11

R2= 1,1/ 2= 0,55

R3 = 0,107/ 1 = 0,107

R4 = 0,0809/ 0,3 = 0,27

R5 = 0,0037/ 0,2 = 0,0185

N= 25*13,11+25*0,55+20*0,107+20*0,27+10*0,0185= 349,2

Отечественная методика диагностики вероятности банкротства показала, что в 2006 г. комплексный индикатор финансовой устойчивости был ниже нормы, но не на много. В 2007г. финансовая ситуация на предприятии улучшилась.

Дата: 2019-05-28, просмотров: 348.