ОГЛАВЛЕНИЕ

Введение

1. Процедуры банкротства

1.1 Понятие реинжениринга

1.2 Потребность в реинжениринге

1.3 Этапы реализации

1.4 Примеры проведения реинжениринга

1.5 Выводы

2. Методы прогнозирования банкротства предприятия

2.1 Общая характеристика предприятия

2.2 Определение зоны хозяйствования и направления развития предприятия

2.3 Финансовый анализ предприятия

2.4 Методики определения вероятности банкротства предприятия

2.5 Выявление признаков фиктивного или преднамеренного банкротства

3. Антикризисное управление на предприятии

Заключение

Список используемой литературы

Приложения

ВВЕДЕНИЕ

Цель работы – анализ финансового состояния предприятия, оценка эффективности его работы, диагностика развития в условиях рыночной экономики и вероятность наступления банкротства.

Задачами курсовой работы являются: раскрытие теоретической части на тему: Реинжениринг, понятие, опыт внедрения на предприятиях. Также необходимо определить антикризисное управление на предприятии ООО «Томская Лесопромышленная компания».

Информационной базой для выполнения курсовой работы служит бухгалтерская отчетность предприятия:

1. Бухгалтерский баланс предприятия (форма № 1)

2. Отчет о прибылях и убытках (форма № 2)

РЕИНЖЕНИРИНГ. ПОНЯТИЯ. ОПЫТ ВНЕДРЕНИЯ НА ПРЕДПРИЯТИИ

Понятие реинжениринга

Реинжениринг – это фундаментальное переосмысление и радикальное перепроектирование бизнес-процессов для достижения существенных улучшений в таких ключевых для современного бизнеса показателях результативности, как затраты, качество, уровень обслуживания и оперативность.

Это понятие включает в себя четыре ключевых слова:

1. Фундаментальный.

Реинжениринг начинается с «чистого листа» - никаких готовых предложений, ничего заранее заданного. Дело в том, что компания, приступающая к реинженирингу должна избегать традиционных подходов. Реинжениринг, прежде всего, призван определить, чем компания действительно должна заниматься, и только потом уже – как она должна это делать. При реинжениринге ничего не принимается на веру как нечто само собой разумеющееся. Реинжениринг игнорирует то, что есть, он нацелен на то, что должно быть.

2.Радикальный.

Радикальное перепроектирование означает обращение к самым корням явлений: не проведение косметических изменений и не перетасовку уже существующих систем, а решительный отказ от всего отжившего. Радикальное перепроектирование при реинжениринге сбрасывает со счетов все существующие структуры и методы и предполагает изобретение совершенно новых способов работы. Осуществление реинжениринга бизнеса – это все равно, что создать бизнес заново, а не усовершенствовать уже существующее дело, не модернизировать его или внести изменения.

3.Существенный.

Реинжениринг не имеет ничего общего с небольшими частичными или приростными улучшениями, он призван обеспечить общий мощный рост результатов. Реинжениринг нужен только тогда, когда ощущается потребность осуществить серьезный прорыв. Частичные улучшения требуют тонкого, деликатного подхода; существенные улучшения достигаются только путем решительного отсечения всего старого, отжившего и замены его на новое и жизнеспособное.

4.Процессы.

Мы определяем бизнес-процессы как совокупность различных видов деятельности, в рамках которой «на входе» используются один или более видов ресурсов, и в результате этой деятельности на «выходе» создается продукт, представляющий ценность для потребителя. Реинжениринг подразумевает начала всего заново. Его смысл заключается в отказе от привычной мудрости и признанных ранее предпосылок. Реинжениринг состоит в изобретении новых подходов к структуре процессов, которые имеют немного или вообще не имеют никакого сходства с процессами из прошлых эпох. По сути реинжениринг предполагает полный пересмотр производственной модели, порожденной промышленной революцией. Реинжениринг отрицает предпосылки, присущие индустриальной парадигме Адама Смита – разделение труда, экономию на масштабе, иерархический контроль и все другие атрибуты экономики, находящиеся на ранней стадии развития. Реинжениринг – это поиск новых моделей организации работы. Традиции больше не имеют значения. Реинжениринг – это совершенно новое начинание.

Потребность в реинжениринге

Реинжениринг необходим в случаях, когда есть потребности очень существенных улучшений, в трех основных ситуациях:

1.В условиях, когда фирма находится в состоянии глубокого кризиса. Этот кризис может выражаться в явно неконкурентном уровне издержек, массовом отказе потребителей от продукта фирмы и т.п.

2.В условиях, когда текущее положение фирмы может быть признано удовлетворительным, однако прогнозы ее деятельности являются неблагоприятными. Фирма сталкивается с нежелательными для себя тенденциями в части конкурентоспособности, доходности, уровня спроса и т.д.

3.Реализацией возможностей реинжиниринга занимаются благополучные, быстрорастущие и агрессивные организации. Их задача состоит в ускоренном наращивании отрыва от ближайших конкурентов и создании уникальных конкурентных преимуществ.

В реинжиниринге обычно выделяют два существенно отличающихся вида деятельности:

1.Кризисный реинжиниринг (перепроектирование и реинжиниринг бизнес-процессов), где речь идет о решении крайне сложных проблем организации, когда дела пошли совсем плохо и нужен комплекс мер, который позволил бы ликвидировать «очаги заболевания»;

2.Реинжиниринг развития (совершенствование бизнес-процессов), который применим тогда, когда дела у организации идут в целом неплохо, но ухудшилась динамика развития, стали опережать конкуренты.

Итак, объектом реинжиниринга являются не организации, а процессы. Компании подвергают реинжинирингу не свои отделы продаж или производства, а работу, выполняемую персоналом этих отделов.

Одним из путей улучшения управления процессами, в совокупности образующими бизнес компании, является придание им наименований, отражающих их исходное и конечное состояния. Эти наименования должны отражать все те работы, которые выполняются в промежутке между стартом и финишем процесса. Термин «производство», звучащий как название отдела, лучше подходит к процессу, происходящему от момента закупки сырья до момента отгрузки готовой продукции. По этому же принципу могут быть названы еще некоторые повторяющиеся процессы, например:

"разработка продукта" — от выработки концепции до создания прототипа;

"продажи" — от выявления потенциального клиента до получения заказа;

"выполнение заказа" — от оформления заказа до осуществления платежа;

"обслуживание" — от получения запроса до разрешения возникшей проблемы.

Этапы реализации программ

После того, как процессы идентифицированы, необходимо решить, какие именно из них требуют реинжиниринга и каким должен быть его порядок.

Этапы проведения реинжиниринга:

1.Формируется желаемый образ фирмы. Формирование будущего образа происходит в рамках разработки стратегии фирмы, ее основных ориентиров и способов их достижения.

2.Создается модель реального или существующего бизнеса фирмы. Здесь воссоздается (реконструируется) система действий, работ, при помощи которых компания реализует свои цели. Производится детальное описание и документация основных операций компании, оценивается их эффективность.

3.Разрабатывается модель нового бизнеса. Происходит перепроектирование текущего бизнеса — прямой реинжиниринг. Для создания модели обновленного бизнеса осуществляются следующие действия:

4.Перепроектируются выбранные хозяйственные процессы. Создаются более эффективные рабочие процедуры (задания, из которых состоят бизнес-процессы). 5.Определяются технологии (в том числе информационные) и способы их применения;

6.Формируются новые функции персонала. Перерабатываются должностные инструкции, определяется оптимальная система мотивации, организуются рабочие команды, разрабатываются программы подготовки и переподготовки специалистов;

7.Создаются информационные системы, необходимые для осуществления реинжиниринга: определяется оборудование и программное обеспечение, формируется специализированная информационная система бизнеса. Необходимый для реинжиниринга уровень информационного обеспечения предполагает, что информация должна быть доступна каждому участнику проекта ре инжиниринга в любой точке деловой единицы, возможно, одновременно в разных местах она однозначно интерпретируется;

8.Производится тестирование новой модели — ее предварительное применение в ограниченном масштабе.

9.Внедрение модели нового бизнеса в хозяйственную реальность фирмы. Все элементы новой модели бизнеса воплощаются на практике. Здесь важна умелая состыковка и переход от старых процессов к новым, так, чтобы исполнители процессов не ощущали дисгармонии рабочей обстановки и не переживали состояние рабочего стресса. Эластичность перехода во многом определяется степенью тщательности подготовительных работ.

Шаги реинжиниринга:

Делается вывод, что проблема заключена не в сути решаемой задачи и не в эффективности, с которой работали исполнители, а в структуре процесса обработки. Итак, для решения проблемы необходимо было выяснить процесс, а не его отдельные шаги.

Проведенный анализ позволил выявить предположение, лежащее в основе используемого способа обработки: каждый запрос является сложной задачей, требующей для ее решения участия экспертов разных специальностей. Анализ запросов показал, что это предположение ошибочно, так как большинство запросов являются простыми и их обработка сводится к работе с базой данных, что может сделать клерк, а не эксперт. Таким образом, существующий процесс обработки был ориентирован на наиболее трудный запрос. Вывод: в настоящее время прежняя гипотеза о сложности процесса не подтвердилась и от нее надо отказываться.

Примеры проведения реинжениринга организаций

В новом процессе всю обработку выполняет один специалист, снабженный информационной экспертной системой, обеспечивающей принятие решения и доступ ко всем необходимым данным и инструментариям. Теперь в большинстве случаев (более 90% запросов) один специалист обеспечивает решение задачи, лишь в трудных случаях обращаясь к экспертам. В результате реинжиниринга IBM Credit радикально перепроектировала процесс обработки и достигла скачкообразного улучшения основных показателей деятельности компании: время обработки сокращено с шести дней до четырех часов, количество обрабатываемых запросов возросло в 100 раз (при небольшом уменьшении количества сотрудников). Разработка продукта может выполняться последовательно или параллельно. При последовательной разработке весь проект разбивается на шаги и переход к очередному шагу осуществляется только тогда, когда полностью завершен предыдущий. Очевидно, что при последовательном подходе время разработки больше, чем при параллельном, но при этом подходе меньше объем работ, так как не приходится устранять несоответствия между компонентами, разработанными на параллельно выполняемых шагах. Как правило, несоответствия неизбежны, и их устранение может свести на нет преимущества параллельного подхода. Компания Kodak решила использовать при разработке нового изделия последовательно-параллельный подход, то есть некоторые части камеры разрабатывались одновременно. Для того чтобы ускорить выпуск нового изделия, Компания Kodak приняла решение о реинжиниринге процесса разработки изделия, используя технологию CAD/CAM (Computer Aided Design / Computer Aided Manufacturing). Эта технология позволяет проектировать изделие непосредственно на экране компьютера, не прибегая к чертежам на бумаге, что значительно ускоряет разработку. Новый процесс разработки, использованный компанией Kodak, называется одновременной инженерией. Этот подход использовался ранее в космической индустрии, но компания Kodak впервые применила его для разработки товаров широкого потребления. Новый процесс разработки позволил сократить срок выпуска нового продукта с 70 недель до 38 недель.

Для среднего проекта выделяют следующих участников реинжиниринга компании:

1.лидер проекта — член высшего руководства компании, который возглавляет организацию и проведение реинжиниринга;

2.владельцы процессов — менеджеры, отвечающие за обновляемые процессы;

3.главный методист - специалист компании, отвечающий за развитие методик и инструментариев поддержки реинжиниринга, а также координирующий выполнение различных проектов в рамках этой компании;

4.команда реинжиниринга - группа специалистов (сотрудники компании, а также эксперты и разработчики, приглашенные со стороны) для проведения реинжиниринга выбранного процесса;

5.комитет наблюдателей образуется из представителей высшего руководства компании. Основная цель комитета - определение общей стратегии по реинжинирингу и контроль выполнения работ по проекту.

Выводы

Управление инновационными преобразованиями неразрывно связано с реализацией инновационной стратегии и перепроектированием деловых процессов по планам в форме инновационной программы. Для достижения поставленных целей необходимо иметь объективную оценку инновационного потенциала организации, на который влияют факторы внутренней и внешней среды, инновационный климат, конкретная ситуация.

Концепцию развития организации определяет лидер, назначаемый для проектного управления инновациями. Подходы к реализации проектов должны иметь параллельно-итерационный характер для осуществления инноваций в сжатые по времени сроки. Наиболее радикальные преобразования осуществляются с применением метода реинжиниринга, который позволяет улучшить основные показатели деятельности организации в несколько раз. Для этого разрабатываются проекты совершенно нового делового процесса с использованием арсенала прогрессивных методов, подходов и инструментария.

Таблица 3.Оценочная шкала для модели трудноликвидных активов

| Значение коэффициента финансирования трудноликвидных активов | Вероятность банкротства |

| ВА+3m<СК | Очень низкая |

| ВА+3m<СК+Бд | Возможная |

| ВА+3m<СК+Бд+Бк | Высокая |

| ВА+3m>СК+Бд+Бк | Очень высокая |

где ВА – внеоборотные активы;

3m – текущие запасы товароматериальных ценностей (без запасов сезонного хранения);

Бд – долгосрочные банковские кредиты;

Бк – краткосрочные банковские кредиты.

2006 год: 95+5368 < 690+18761

2007 год: 127+5250 < 3381+31499,

следовательно на предприятии может быть вероятность наступления банкротства.

Известный финансовый аналитик Уильям Бивер предложил свою систему показателей для оценки финансового состояния предприятия с целью диагностики банкротства. Бивер рекомендовал исследовать тренды показателей для диагностики банкротства.

Таблица 7. Динамика коэффициентов предсказания банкротства

| Показатель | Расчет | Значение показателя | ||||

| ТЛПК 2006 год | ТЛПК 2007 год | Для благо-получных предприя-тий | За 5 лет до банкротства | За 1 год до банкротства | ||

| Коэффициент Бивера |

| -1,025 | -1,089 | 0,4-0,45 | 0,17 | -0,15 |

| Рентабельность активов |

| 1,13 | 1,66 | 6-8 | 4 | -22 |

| Финансовый леверидж |

| 97 | 90 | <37 | <50 | <80 |

| Коэффициент маневренности собственного капитала |

| 0,9172 | 0,9812 | 0,4 | <0,3 | 0,06 |

| Коэффициент покрытия | КПП=

| 0,003 | 0,003 | <3,2 | <2 | <1 |

На основе системы показателей для оценки финансового состояния предприятия с целью диагностики банкротства можно сделать следующие выводы:

Коэффициент Бивера не удовлетворяет нормативу для благополучных предприятий и относится к предприятиям, находящимся за 1год до банкротства. Показателями, удовлетворяющими нормативам для благополучных предприятий, является финансовый леверидж. Судя по коэффициенту маневренности собственного капитала, рентабельности, предприятие находится по времени за 5 лет до банкротства.

Применение зарубежных моделей к финансовому анализу отечественных предприятий требует осторожности, т. к. они не учитывают специфику бизнеса (например, структуру капитала в различных отраслях, экономическую ситуацию в стране и различия в законодательной и информационной базе). В связи с этим возникает необходимость в разработке отечественных моделей прогнозирования банкротства с учетом специфики отраслей и макроэкономической ситуации.

Отечественные методики диагностики вероятности банкротства

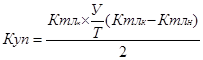

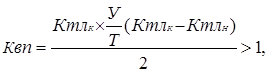

Для оценки вероятности банкротства предприятия, в отечественной практике, используют коэффициент восстановления (утраты) платежеспособности. Для этого используют два коэффициента, рассчитанные ранее:

- коэффициент ликвидности

- коэффициент обеспеченности оборотных средств собственными оборотными средствами.

Если эти показатели соответствуют нормативным значениям, то рассчитывают коэффициент утраты платежеспособности (Куп). Если оба ниже нормативных значений, то рассчитывается коэффициент восстановления платежеспособности (Квп).

>1,

>1,

где

Ктлк – значение коэффициента текущей ликвидности на конец отчетного года;

Ктлн – значение коэффициента текущей ликвидности на начало отчетного периода;

Т - продолжительность отчетного периода в месяцах;

У – период утраты платежеспособности (3 месяца).

Т.к. коэффициент текущей ликвидности и коэффициент обеспеченности оборотных средства собственными оборотными средствами значительно ниже норматива, то коэффициент утраты платежеспособности для данного предприятия не рассчитываем.

Коэффициент восстановления платежеспособности рассчитывается по аналогичной формуле:

У – период восстановления платежеспособности (6 мес.)

Квп = (1,1+6/12(1,1-1,03))/2 = 0,5675

Из расчетов видно, что Квп не превышает норматив, следовательно, предприятие не может восстановить свою платежеспособность самостоятельно.

Коэффициент восстановления (утраты) платежеспособности характеризует наличие реальной возможности у предприятия восстановить либо утратить свою платежеспособность в течение определенного периода.

Экономисты Р. С. Сайфулин и Г. Г. Кадыков предложили использовать для экспресс - диагностики финансового состояния предприятия рейтинговое число:

R=2K1+0.1K2+0.08K3+0.45K4+K5, где

К1 - коэффициент обеспеченности оборотных средств собственными оборотными средствами (Коос≥0,1);

К2 - коэффициент текущей ликвидности (Ктл ≥2);

К3 - коэффициент оборота авансируемого капитала (Как>2.5) - характеризует объем продукции, приходящейся на один рубль средств, вложенных в деятельность предприятия.

2006:

2007:

К4 – коэффициент менеджмента, характеризуется отношением прибыли от реализации к величине выручки (Км > (n-1) / r), где

r – учетная ставка Центробанка;

КМ=  ;

;

где

Пр. р – прибыль от реализации.

2006 год: КМ = 1781 / 170039= 0,0105

2007 год: КМ = 2822 / 128342 = 0,0219

К5- рентабельность собственного капитала (RК>0.2) – отношение балансовой прибыли к собственному капиталу;

R К=

2006 год: RК = 1781/ 690 = 2,58

2007 год: RК = 2822/ 3381 = 0,84

2006 год:

R =2*0,036+0,1*1,0373+0,08*24,59+0,45*0,0105+3,07= 5,2177

2007 год:

R =2*0,027+0,1*0,0282+0,08*6,665+0,45*0,021+3,53= 4,129

При полном соответствии значений финансовых коэффициентов минимальным нормативным уровням рейтинговое число будет равно 1. Финансовое состояние предприятий с рейтинговым числом менее 1 характеризуется как неудовлетворительное.

Диагностика предприятий на базе рейтингового числа не позволяет оценить причины неплатежеспособности предприятия. Кроме того, нормативное значение коэффициентов, используемых для рейтинговой оценки, также не учитывает отраслевых особенностей предприятий.

Отечественные аналитики разработали комплексный индикатор финансовой устойчивости предприятия. При его расчете используются следующие коэффициенты:

1. Коэффициент оборачиваемости запасов (N1>3):

N1=  ;

;

2006 год: N1 = 31,68

2007 год: N1 = 39,32

2. Коэффициент текущей ликвидности (N2>2)

2006 год: N2 = 1,03

2007 год: N2 = 1,10

3. Коэффициент структуры капитала (N3>1):

N3=

2006 год: N3 = 0,037

2007 год: N3 = 0,107

4. Рентабельность активов (N4>0.3)

2006 год: N4 = 9,16%

2007 год: N4 = 8,09%

5. Рентабельность продаж (N5> 0.2)

2006 год: N5 = 0,17%

2007 год: N5 = 0,37%

Далее проводится расчет промежуточных показателей по следующей формуле:

,

,

где

Ri – промежуточный показатель;

Ni-значение коэффициента;

Nn-норматив данного коэффициента

Теперь рассчитывается комплексный индикатор финансовой устойчивости предприятия:

N= 25*R1+25*R2+20*R3+20R4+10R5

где N - комплексный индикатор финансовой устойчивости.

Коэффициенты этого уравнения представляют собой удельный вес влияния каждого фактора. Если N ≥ 100, то финансовая ситуация хорошая. Чем сильнее отклонение показателя от 100 в меньшую сторону, тем сложнее ситуация и более вероятно, что в ближайшее время у данного предприятия возникнут финансовые трудности.

2006 год:

R1 = 31,68/ 3 = 10,56

R2 = 1,03/ 2 =0,515

R3 = 0,037/ 1 = 0,037

R4 = 0,0916/ 0,3 = 0,305

R5 = 0,0017/0,2 = 0,0085

N = 25*10,56+25*0,515+20*0,037+20*0,305+10*0,0085= 277,7

2007 год:

R1 = 39,32/ 3 = 13,11

R2= 1,1/ 2= 0,55

R3 = 0,107/ 1 = 0,107

R4 = 0,0809/ 0,3 = 0,27

R5 = 0,0037/ 0,2 = 0,0185

N= 25*13,11+25*0,55+20*0,107+20*0,27+10*0,0185= 349,2

Отечественная методика диагностики вероятности банкротства показала, что в 2006 г. комплексный индикатор финансовой устойчивости был ниже нормы, но не на много. В 2007г. финансовая ситуация на предприятии улучшилась.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе самостоятельно изучили основные принципы и методы прогнозирования банкротства и антикризисного управления на предприятии. Определили зоны хозяйствования, которые оценили результат деятельности предприятия. В результате чего получили, что ООО «ТЛПК» в 2006 г. и в 2007 г. находится в кризисной зоне хозяйствования. Это говорит о том, что ситуация на предприятии нестабильная. Проведя анализ двумерной интерпретации зоны хозяйствования можно сделать вывод о том, что ООО «ТЛПК» за исследуемый период (2006 – 2007 годы) находится в критической зоне, хотя на конец рассматриваемого периода показатель рентабельности продаж увеличивается.

Рассчитав показатели n-мерной параметрической интерпретации финансового состояния предприятия и сравнив их с нормативами можно сделать вывод о том, что предприятие находится в зоне кризисной деятельности. Все коэффициенты не превышают нормативных значений.

Оценив платежеспособность с помощью коэффициентов, рассчитанных на основе оценки ликвидности активов предприятия, которая определяется временем, необходимым для превращения их в денежные средства видно, что условия А1 ³ П1; А4 ≤ П4 - данные условия не соблюдаются не соблюдаются, следовательно структура баланса не является оптимальной. На основе расчета коэффициента текущей ликвидности и промежуточного покрытия можно сделать вывод о том, что ООО «ТЛПК» при условии мобилизации всех оборотных средств (не только своевременные расчеты с дебиторами и благоприятная реализация услуг, но и продажа в случае нужды прочих элементов материальных оборотных средств) не сможет погасить краткосрочную задолженность.

Рассчитав коэффициенты можно сделать вывод о том, что предприятие не является финансово независимым. Все рассчитываемые коэффициенты не удовлетворяют нормативным значениям. Следовательно, у ООО «ТЛПК» большая зависимость от заемных средств. По модели, разработанной Э. Альтманом в 1968 году, можно сказать, что в рассматриваемом периоде у предприятия может быть вероятность наступления банкротства, т. к. значения Z находится в интервале Z<1.8. Но наблюдается повышение показателя, что несомненно является положительным фактором.

В сложившейся ситуации, первоочередной задачей для предприятия, является оптимизация затрат на сельскохозяйственное производство и сдерживание их роста. Проведение мероприятий данного направления реально в отношении снижения затрат на оплату труда, посредством оптимизации численности персонала, в соответствии с загрузкой производственных мощностей, применение новых низко-затратных технологий производства, своевременное обновление оборудования, а также снижении непроизводительных затрат на содержание аппарата управления предприятия. Кроме того, на предприятии должна быть организована работа по наблюдению за состоянием дебиторской и кредиторской задолженностей, посредством более оперативного и детального контроля за состоянием текущих расчетов.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Банкротство и антикризисное управление: методические указания к курсовой работе. / Сост. Л.Н. Остроухова, Е.Н.Аникин. Томск: Изд-во Томского государственного архитектурно-строительного университета, 2006. – 36 с.

2. Антикризисное управление предприятиями и банками: учебное пособие / В.Г. Балашов и др. – М.: Дело, 2001.

3. Антикризисное управление предприятием: учебное пособие для вузов. Е.А. Татарниковов, Н.А. Новикова. – М.: Издательство «Экзамен», 2005.

5. Лычагина Л.Л. Анализ финансово-хозяйственной деятельности предприятия. Учебное пособие. / Л.Л. Лычагина – Томск. Изд-во Томского архитектурно-строительного университета, 2006 – 238 с.

ОГЛАВЛЕНИЕ

Введение

1. Процедуры банкротства

1.1 Понятие реинжениринга

1.2 Потребность в реинжениринге

1.3 Этапы реализации

1.4 Примеры проведения реинжениринга

1.5 Выводы

2. Методы прогнозирования банкротства предприятия

2.1 Общая характеристика предприятия

2.2 Определение зоны хозяйствования и направления развития предприятия

2.3 Финансовый анализ предприятия

2.4 Методики определения вероятности банкротства предприятия

2.5 Выявление признаков фиктивного или преднамеренного банкротства

3. Антикризисное управление на предприятии

Заключение

Список используемой литературы

Приложения

ВВЕДЕНИЕ

Цель работы – анализ финансового состояния предприятия, оценка эффективности его работы, диагностика развития в условиях рыночной экономики и вероятность наступления банкротства.

Задачами курсовой работы являются: раскрытие теоретической части на тему: Реинжениринг, понятие, опыт внедрения на предприятиях. Также необходимо определить антикризисное управление на предприятии ООО «Томская Лесопромышленная компания».

Информационной базой для выполнения курсовой работы служит бухгалтерская отчетность предприятия:

1. Бухгалтерский баланс предприятия (форма № 1)

2. Отчет о прибылях и убытках (форма № 2)

РЕИНЖЕНИРИНГ. ПОНЯТИЯ. ОПЫТ ВНЕДРЕНИЯ НА ПРЕДПРИЯТИИ

Понятие реинжениринга

Реинжениринг – это фундаментальное переосмысление и радикальное перепроектирование бизнес-процессов для достижения существенных улучшений в таких ключевых для современного бизнеса показателях результативности, как затраты, качество, уровень обслуживания и оперативность.

Это понятие включает в себя четыре ключевых слова:

1. Фундаментальный.

Реинжениринг начинается с «чистого листа» - никаких готовых предложений, ничего заранее заданного. Дело в том, что компания, приступающая к реинженирингу должна избегать традиционных подходов. Реинжениринг, прежде всего, призван определить, чем компания действительно должна заниматься, и только потом уже – как она должна это делать. При реинжениринге ничего не принимается на веру как нечто само собой разумеющееся. Реинжениринг игнорирует то, что есть, он нацелен на то, что должно быть.

2.Радикальный.

Радикальное перепроектирование означает обращение к самым корням явлений: не проведение косметических изменений и не перетасовку уже существующих систем, а решительный отказ от всего отжившего. Радикальное перепроектирование при реинжениринге сбрасывает со счетов все существующие структуры и методы и предполагает изобретение совершенно новых способов работы. Осуществление реинжениринга бизнеса – это все равно, что создать бизнес заново, а не усовершенствовать уже существующее дело, не модернизировать его или внести изменения.

3.Существенный.

Реинжениринг не имеет ничего общего с небольшими частичными или приростными улучшениями, он призван обеспечить общий мощный рост результатов. Реинжениринг нужен только тогда, когда ощущается потребность осуществить серьезный прорыв. Частичные улучшения требуют тонкого, деликатного подхода; существенные улучшения достигаются только путем решительного отсечения всего старого, отжившего и замены его на новое и жизнеспособное.

4.Процессы.

Мы определяем бизнес-процессы как совокупность различных видов деятельности, в рамках которой «на входе» используются один или более видов ресурсов, и в результате этой деятельности на «выходе» создается продукт, представляющий ценность для потребителя. Реинжениринг подразумевает начала всего заново. Его смысл заключается в отказе от привычной мудрости и признанных ранее предпосылок. Реинжениринг состоит в изобретении новых подходов к структуре процессов, которые имеют немного или вообще не имеют никакого сходства с процессами из прошлых эпох. По сути реинжениринг предполагает полный пересмотр производственной модели, порожденной промышленной революцией. Реинжениринг отрицает предпосылки, присущие индустриальной парадигме Адама Смита – разделение труда, экономию на масштабе, иерархический контроль и все другие атрибуты экономики, находящиеся на ранней стадии развития. Реинжениринг – это поиск новых моделей организации работы. Традиции больше не имеют значения. Реинжениринг – это совершенно новое начинание.

Потребность в реинжениринге

Реинжениринг необходим в случаях, когда есть потребности очень существенных улучшений, в трех основных ситуациях:

1.В условиях, когда фирма находится в состоянии глубокого кризиса. Этот кризис может выражаться в явно неконкурентном уровне издержек, массовом отказе потребителей от продукта фирмы и т.п.

2.В условиях, когда текущее положение фирмы может быть признано удовлетворительным, однако прогнозы ее деятельности являются неблагоприятными. Фирма сталкивается с нежелательными для себя тенденциями в части конкурентоспособности, доходности, уровня спроса и т.д.

3.Реализацией возможностей реинжиниринга занимаются благополучные, быстрорастущие и агрессивные организации. Их задача состоит в ускоренном наращивании отрыва от ближайших конкурентов и создании уникальных конкурентных преимуществ.

В реинжиниринге обычно выделяют два существенно отличающихся вида деятельности:

1.Кризисный реинжиниринг (перепроектирование и реинжиниринг бизнес-процессов), где речь идет о решении крайне сложных проблем организации, когда дела пошли совсем плохо и нужен комплекс мер, который позволил бы ликвидировать «очаги заболевания»;

2.Реинжиниринг развития (совершенствование бизнес-процессов), который применим тогда, когда дела у организации идут в целом неплохо, но ухудшилась динамика развития, стали опережать конкуренты.

Итак, объектом реинжиниринга являются не организации, а процессы. Компании подвергают реинжинирингу не свои отделы продаж или производства, а работу, выполняемую персоналом этих отделов.

Одним из путей улучшения управления процессами, в совокупности образующими бизнес компании, является придание им наименований, отражающих их исходное и конечное состояния. Эти наименования должны отражать все те работы, которые выполняются в промежутке между стартом и финишем процесса. Термин «производство», звучащий как название отдела, лучше подходит к процессу, происходящему от момента закупки сырья до момента отгрузки готовой продукции. По этому же принципу могут быть названы еще некоторые повторяющиеся процессы, например:

"разработка продукта" — от выработки концепции до создания прототипа;

"продажи" — от выявления потенциального клиента до получения заказа;

"выполнение заказа" — от оформления заказа до осуществления платежа;

"обслуживание" — от получения запроса до разрешения возникшей проблемы.

Этапы реализации программ

После того, как процессы идентифицированы, необходимо решить, какие именно из них требуют реинжиниринга и каким должен быть его порядок.

Этапы проведения реинжиниринга:

1.Формируется желаемый образ фирмы. Формирование будущего образа происходит в рамках разработки стратегии фирмы, ее основных ориентиров и способов их достижения.

2.Создается модель реального или существующего бизнеса фирмы. Здесь воссоздается (реконструируется) система действий, работ, при помощи которых компания реализует свои цели. Производится детальное описание и документация основных операций компании, оценивается их эффективность.

3.Разрабатывается модель нового бизнеса. Происходит перепроектирование текущего бизнеса — прямой реинжиниринг. Для создания модели обновленного бизнеса осуществляются следующие действия:

4.Перепроектируются выбранные хозяйственные процессы. Создаются более эффективные рабочие процедуры (задания, из которых состоят бизнес-процессы). 5.Определяются технологии (в том числе информационные) и способы их применения;

6.Формируются новые функции персонала. Перерабатываются должностные инструкции, определяется оптимальная система мотивации, организуются рабочие команды, разрабатываются программы подготовки и переподготовки специалистов;

7.Создаются информационные системы, необходимые для осуществления реинжиниринга: определяется оборудование и программное обеспечение, формируется специализированная информационная система бизнеса. Необходимый для реинжиниринга уровень информационного обеспечения предполагает, что информация должна быть доступна каждому участнику проекта ре инжиниринга в любой точке деловой единицы, возможно, одновременно в разных местах она однозначно интерпретируется;

8.Производится тестирование новой модели — ее предварительное применение в ограниченном масштабе.

9.Внедрение модели нового бизнеса в хозяйственную реальность фирмы. Все элементы новой модели бизнеса воплощаются на практике. Здесь важна умелая состыковка и переход от старых процессов к новым, так, чтобы исполнители процессов не ощущали дисгармонии рабочей обстановки и не переживали состояние рабочего стресса. Эластичность перехода во многом определяется степенью тщательности подготовительных работ.

Шаги реинжиниринга:

Делается вывод, что проблема заключена не в сути решаемой задачи и не в эффективности, с которой работали исполнители, а в структуре процесса обработки. Итак, для решения проблемы необходимо было выяснить процесс, а не его отдельные шаги.

Проведенный анализ позволил выявить предположение, лежащее в основе используемого способа обработки: каждый запрос является сложной задачей, требующей для ее решения участия экспертов разных специальностей. Анализ запросов показал, что это предположение ошибочно, так как большинство запросов являются простыми и их обработка сводится к работе с базой данных, что может сделать клерк, а не эксперт. Таким образом, существующий процесс обработки был ориентирован на наиболее трудный запрос. Вывод: в настоящее время прежняя гипотеза о сложности процесса не подтвердилась и от нее надо отказываться.

Примеры проведения реинжениринга организаций

В новом процессе всю обработку выполняет один специалист, снабженный информационной экспертной системой, обеспечивающей принятие решения и доступ ко всем необходимым данным и инструментариям. Теперь в большинстве случаев (более 90% запросов) один специалист обеспечивает решение задачи, лишь в трудных случаях обращаясь к экспертам. В результате реинжиниринга IBM Credit радикально перепроектировала процесс обработки и достигла скачкообразного улучшения основных показателей деятельности компании: время обработки сокращено с шести дней до четырех часов, количество обрабатываемых запросов возросло в 100 раз (при небольшом уменьшении количества сотрудников). Разработка продукта может выполняться последовательно или параллельно. При последовательной разработке весь проект разбивается на шаги и переход к очередному шагу осуществляется только тогда, когда полностью завершен предыдущий. Очевидно, что при последовательном подходе время разработки больше, чем при параллельном, но при этом подходе меньше объем работ, так как не приходится устранять несоответствия между компонентами, разработанными на параллельно выполняемых шагах. Как правило, несоответствия неизбежны, и их устранение может свести на нет преимущества параллельного подхода. Компания Kodak решила использовать при разработке нового изделия последовательно-параллельный подход, то есть некоторые части камеры разрабатывались одновременно. Для того чтобы ускорить выпуск нового изделия, Компания Kodak приняла решение о реинжиниринге процесса разработки изделия, используя технологию CAD/CAM (Computer Aided Design / Computer Aided Manufacturing). Эта технология позволяет проектировать изделие непосредственно на экране компьютера, не прибегая к чертежам на бумаге, что значительно ускоряет разработку. Новый процесс разработки, использованный компанией Kodak, называется одновременной инженерией. Этот подход использовался ранее в космической индустрии, но компания Kodak впервые применила его для разработки товаров широкого потребления. Новый процесс разработки позволил сократить срок выпуска нового продукта с 70 недель до 38 недель.

Для среднего проекта выделяют следующих участников реинжиниринга компании:

1.лидер проекта — член высшего руководства компании, который возглавляет организацию и проведение реинжиниринга;

2.владельцы процессов — менеджеры, отвечающие за обновляемые процессы;

3.главный методист - специалист компании, отвечающий за развитие методик и инструментариев поддержки реинжиниринга, а также координирующий выполнение различных проектов в рамках этой компании;

4.команда реинжиниринга - группа специалистов (сотрудники компании, а также эксперты и разработчики, приглашенные со стороны) для проведения реинжиниринга выбранного процесса;

5.комитет наблюдателей образуется из представителей высшего руководства компании. Основная цель комитета - определение общей стратегии по реинжинирингу и контроль выполнения работ по проекту.

Выводы

Управление инновационными преобразованиями неразрывно связано с реализацией инновационной стратегии и перепроектированием деловых процессов по планам в форме инновационной программы. Для достижения поставленных целей необходимо иметь объективную оценку инновационного потенциала организации, на который влияют факторы внутренней и внешней среды, инновационный климат, конкретная ситуация.

Концепцию развития организации определяет лидер, назначаемый для проектного управления инновациями. Подходы к реализации проектов должны иметь параллельно-итерационный характер для осуществления инноваций в сжатые по времени сроки. Наиболее радикальные преобразования осуществляются с применением метода реинжиниринга, который позволяет улучшить основные показатели деятельности организации в несколько раз. Для этого разрабатываются проекты совершенно нового делового процесса с использованием арсенала прогрессивных методов, подходов и инструментария.

Дата: 2019-05-28, просмотров: 347.