Для построения двумерной интерпретации зоны хозяйствования используют показатели (Rпродаж) рентабельность продаж и (От. а), отдачи активов, рассчитываемые по формуле:

Rактивов=  =

=  =Rпродаж*От. а, где

=Rпродаж*От. а, где

итог баланса - годовая величина активов предприятия;

Практивов- прибыль балансовая;

В – выручка предприятия

От.а 2006= 170039 / 19450= 8,74

От.а 2007= 206442 / 34880= 5,91

Используя полученные показатели, необходимо на схеме определить зону, в которой находится анализируемое предприятие.

Рисунок 1 - Двумерная интерпретация зоны хозяйствования в 2006 г.

Рисунок 2 - Двумерная интерпретация зоны хозяйствования в 2007 г.

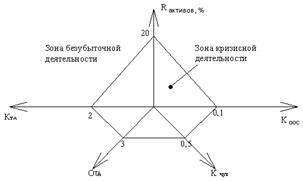

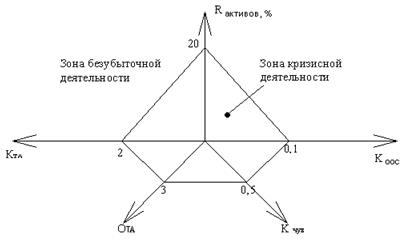

Проведя анализ двумерной интерпретации зоны хозяйствования можно сделать вывод о том, что ООО «ТЛПК» за исследуемый период (2006 – 2007 годы) находится в допустимой зоне. Более обширное представление о зонах хозяйствования дает n-мерная параметрическая интерпретация финансового состояния предприятия. Для построения n-мерной зоны хозяйствования используют следующие показатели:

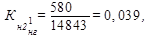

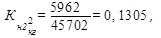

1. Коэффициент текущей ликвидности (Ктл  2) дает общую оценку ликвидности предприятия, показывая, сколько рублей оборотных средств приходится на один рубль краткосрочной задолженности:

2) дает общую оценку ликвидности предприятия, показывая, сколько рублей оборотных средств приходится на один рубль краткосрочной задолженности:

Ктл=  ,

,

де ОС – все оборотные средства предприятия; СО – краткосрочные обязательства (кредиторская задолженность, краткосрочные кредиты и займы, задолженность участникам по выплате доходов, прочие краткосрочные обязательства).

2006:  2007:

2007:

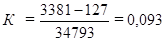

2. Рентабельность активов (Rактивов 20%).

2006:  2007:

2007:

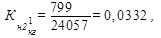

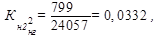

3. Коэффициент обеспеченности оборотных средств собственными оборотными средствами (Коос 0,1) показывает, какая часть оборотных средств (ОС) финансируется за счет собственных средств предприятия:

Коос=

где,

СОС – собственные оборотные средства предприятия;

СОС = собственный капитал – внеоборотные активы

2006:

2007:

4. Коэффициент чувствительности (Кчув 0,5) показывает долю собственных средств в общей сумме средств предприятия:

Кчув=  , где СК – собственный капитал.

, где СК – собственный капитал.

2006:

2007:

5. Отдача активов (От. а 3).

От.а 2006= 170039 / 19450= 8,74

От.а 2007= 206442 / 34880= 5,91

Используя полученные показатели, необходимо построить зону хозяйствования предприятия. Если значение показателя отрицательное, то его необходимо приравнять к нулю.

Рисунок 3 - n-мерная интерпретация зоны хозяйствования в 2006 году

Рисунок 4 - n-мерная интерпретация зоны хозяйствования в 2007 году

Рассчитав показатели и сравнив их с нормативами можно сделать вывод о том, что положение предприятия остается нестабильным, положительно показали себя рентабельность активов, коэффициент текущей ликвидности, коэффициент обеспеченности оборотными средствами, но они еще не соответствуют нормативам, лишь показатель отдачи активов, несмотря на с вое уменьшение остается в пределах норм.

Дата: 2019-05-28, просмотров: 336.