В данной курсовой работе мы будем использовать следующие критерии:

· Простой срок окупаемости Ток(пр)

· Динамический срок окупаемости Ток(дин)

· Чистая приведенная стоимость NPV

· Внутренняя норма рентабельности IRR

· Отношение NPV к капитальным затратам

Обычный срок окупаемости-период времени, в течении которого связанный в инвестициях капитал полностью возмещается. Это удовлетворяет условию равенства:

где U – инвестиции

В – выгоды проекта

С – затраты проекта

t – время жизни проекта

Динамический срок окупаемости – период времени необходимый для возмещения инвестиционных вложений дисконтированным денежным потоком, сформированным при реализации проекта. Вычисляется по аналогичной формуле, но с учетом временной стоимости денег, для чего в расчет вводится і – ставка дисконтирования. [1]

Если период окупаемости меньше заранее установленой величины, то проект принимается. При выборе одного из нескольких проектов, принимается тот, у которого срок окупаемости меньше.

Чистая приведенная стоимость – это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню.

, (1.2)

, (1.2)

где i — ставка дисконтирования;

IC = − CF0 – размер начальной инвестиции;

CFt — платёж через t лет (t = 1,...,N)

Если NPV <0, то проект отклоняется. При сравнении нескольких проектовв принимается проект с наибольшим положительным значением NPV.[2]

Внутренняя норма доходности — это процентная ставка, при которой чистый дисконтированный доход (NPV) равен 0. NPV рассчитывается на основании потока платежей, дисконтированного к сегодняшнему дню. Иначе говоря, для потока платежей CF, где CFt — платёж через t лет (t = 1,...,N) и начальной инвестиции в размере IC = − CF0 внутренняя норма доходности IRR рассчитывается из уравнения:

(1.3)

(1.3)

Если IRR меньше ставки дисконтирования проект отклоняется. При выборе из альернативных проектов принимается проект с наивысшей оценкой.[2]

Отношение NPV к капитальным затратам позволяет сравнивать между собой различные по масштабу проекты. С помощью этого критерия можно определить наиболее целесообразную очередность осуществления проектов на предприятии.

Приведем некоторые расчетные формулы, необходимые для расчета второй части курсовой работы:

CF=выгоды-затраты (1.4)

(1.5)

(1.5)

где r – ставка дисконтирования

t – номер года

IRR= i + x (%) (1.6)

Где х находится из пропорции

Финансовый анализ проекта является наиболее объемным и трудоемким. Но общая схема финансового этапа примерно такова.

Анализ финансового состояния предприятия в течение трех (лучше пяти) предыдущих лет работы.

Анализ финансового состояния предприятия в период подготовки инвестиционного проекта.

Анализ безубыточности производства основных видов продукции.

Прогноз прибылей и денежных потоков в процессе реализации инвестиционного проекта.

Оценка эффективности инвестиционного проекта.

И как итог можно сказать: оценивать новые проекты необходимо комплексно. В этом сложном деле нельзя опираться только на финансовые критерии. Ведь на практике очень часто наиболее эффективными оказываются проекты не наиболее прибыльные и наименее рискованные, а лучше всего вписывающиеся в стратегию фирмы.[4]

2 Решение задач в соответствии с вариантом № 3

Задача 1

По исходным данным из табл. 2.1, составить потоки денежных средств для двух проектов энергоиспользования. Для каждого из проектов определить:

Ток(пр.) – простой срок окупаемости;

NPV - чистую приведенную стоимость проекта;

Ток(дин.) - динамический срок окупаемости.

Оценив значения полученных критериев, принять один из альтернативных проектов.

Таблица 2.1 Исходные данные для проектов А и Б

| Проект | Время жизни проекта, лет | Капитальные затраты, тыс.грн | Ежегодные эксплуатационные затраты, тыс.грн/год | Выгоды, тыс.грн/год | Ставка дисконта, % |

| А | 7 | 12 | 3,5 | 7 | 13 |

| Б | 9 | 18,5 | 4 | 11,5 | 13 |

Решение.

Рассмотрим каждый проект в отдельности. Для этого заполним следующие таблицы, проведя необходимы вычисления по формулам (1.1), (1.2), (1.4), (1.5) из раздела 1

Проект А:

Таблица 2.2 Планирование денежных потоков для проекта А

| Год | Затраты,тыс. грн/год | Выгоды,тыс. грн/год | CF,тыс. грн/год | Кумулятивный CF,тыс. грн/год | Ki | NPV | Кумулятивный NPV,тыс. грн/год | |||

| 0 | 12 | 0 | -12 | -12 | 1 | -12 | -12 | |||

| 1 | 3,5 | 7,0 | 3,5 | -8,5 | 0,885 | 3,097 | -8,9 | |||

| 2 | 3,5 | 7,0 | 3,5 | -5 | 0,783 | 2,74 | -6,16 | |||

| 3 | 3,5 | 7,0 | 3,5 | -1,5 | 0,693 | 2,43 | -3,74 | |||

| 4 | 3,5 | 7,0 | 3,5 | 2 | 0,613 | 2,15 | -1,59 | |||

| 5 | 3,5 | 7,0 | 3,5 | 5,5 | 0,543 | 1,9 | 0,31 | |||

| 6 | 3,5 | 7,0 | 3,5 | 9 | 0,48 | 1,68 | 2,0 | |||

| 7 | 3,5 | 7,0 | 3,5 | 12,5 | 0,425 | 1,49 | 3,48 | |||

|

|

|

| NPVA= | 3,48 | ||||||

Ток(пр.)=3 года 1,5 – х мес.

3,5 – 12 мес,

откуда х= 5 мес

Ток(дин.)=4 года 1,59 – х мес.

1,9 – 12 мес,

откуда х= 10 мес

Проект В:

Таблица 2.3 Планирование денежных потоков для проекта В

| Год | Затраты,тыс. грн/год | Выгоды,тыс. грн/год | CF,тыс. грн/год | Кумулятивный CF,тыс. грн/год | Ki | NPV | Кумулятивный NPV,тыс. грн/год |

| 0 | -18,5 | 0 | -18,5 | -18,5 | 1 | -18,5 | -18,5 |

| 1 | -4 | 11,5 | 7,5 | -11 | 0,885 | 6,64 | -11,86 |

| 2 | -4 | 11,5 | 7,5 | -3,5 | 0,783 | 5,87 | -6 |

| 3 | -4 | 11,5 | 7,5 | 4 | 0,693 | 5,2 | -0,8 |

| 4 | -4 | 11,5 | 7,5 | 11,5 | 0,613 | 4,6 | 3,81 |

| 5 | -4 | 11,5 | 7,5 | 19 | 0,543 | 4,07 | 7,88 |

| 6 | -4 | 11,5 | 7,5 | 26,5 | 0,48 | 3,6 | 11,48 |

| 7 | -4 | 11,5 | 7,5 | 34 | 0,425 | 3,19 | 14,67 |

| 8 | -4 | 11,5 | 7,5 | 41,5 | 0,376 | 2,82 | 17,5 |

| 9 | -4 | 11,5 | 7,5 | 49 | 0,333 | 2,5 | 20,0 |

| NPVВ= | 20,0 |

Ток(пр.)=2 года 3,5 – х мес.

7,15 – 12 мес,

откуда х= 5 мес

Ток(дин.)=3 года 0,8 – х мес.

4,59 – 12 мес,

откуда х= 2 мес

Выбираем проект В, так как у него сроки окупаемости (простой и динамический) меньше, чем у проекта А, а также NPVВ больше, чем NPVA.

Задача 2

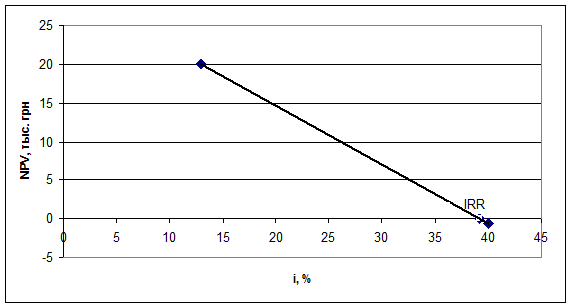

На основании потоков денежных средств выбранного в Задаче 1 проекта энергоиспользования, определить (аналитически и графически) внутреннюю норму рентабельности данного проекта. Принять решение о возможности реализации этого проекта за счет получения кредита. Если кредитная ставка равна ставке дисконта в табл. 2.1

Зададимся ставкой дисконта і2=40%

Таблица 2.4 Чистая приведенная стоимость при новой ставке дисконтирования

| Год | CF,тыс. грн/год | Ki | NPV |

| 0 | -18,5 | 1 | -18,5 |

| 1 | 7,5 | 0,714286 | 5,357143 |

| 2 | 7,5 | 0,510204 | 3,826531 |

| 3 | 7,5 | 0,364431 | 2,733236 |

| 4 | 7,5 | 0,260308 | 1,952312 |

| 5 | 7,5 | 0,185934 | 1,394508 |

| 6 | 7,5 | 0,13281 | 0,996077 |

| 7 | 7,5 | 0,094865 | 0,711484 |

| 8 | 7,5 | 0,06776 | 0,508203 |

| 9 | 7,5 | 0,0484 | 0,363002 |

| NPVВ2= | -0,6575 |

составим пропорцию:

-20,6575 – 27 %

-20 – х %

х= 26,14 %

IRR= 13 %+ 26,14 %=39,14 %

Так как внутренняя норма доходности больше кредитной ставки, проект возможно реализовать за счет кредита.

Изобразим решение графически:

Рисунок 2.1 Определение внутренней нормы рентабельности

Задача 3

Выработавшая свой ресурс энергетическая установка промышленного предприятия требует замены. Возможны два варианта замены:

· приобретение новой энергетической установки того же типа, что и существующая установка;

· приобретение более энергоэффективной установки.

С технической точки зрения оба варианта замены энергоустановки сопоставимы (одинаковы).

На основании данных, приведенных в табл. 2.5, выбрать наиболее целесообразный с финансовой точки зрения вариант замены вышедшей из строя энергоустановки предприятия.

Таблица 2.5 Исходные данные для Задачи 3

| Срок службы, лет | Капитальные затраты, тыс.грн | Ежегодные эксплуатационные расходы, тыс.грн/год | Ставка дисконта, % | |

| Установка того же типа | 14 | 82,0 | 12,0 | 13 |

| Энергоэффективная установка | 14 | 88,0 | 12,5 | 13 |

Как видно из условия, при одинаковом сроке службы и равных ставках дисконта, капитальные затраты на внедрение первой установки и ежегодные эксплуатационные затраты на нее меньше, поэтому принимаем проект внедрения новой установки того же типа, что и существующая установка.

Задача 4

После проведения энергетического аудита на промышленном предприятии были предложены для внедрения ряд независимых проектов энергосбережения, основные показатели которых приведены в таблице 2.6.

Исходя из бюджета, выделенного предприятием для решения задач энергосбережения в текущем году, который составляет 250 тыс.грн., определить возможные с финансовой точки зрения и наиболее целесообразные в этом году проекты.

Таблица 2.6 Исходные данные для Задачи 4

| Проект | А | B | C | D | E |

| NPV, тыс. грн | 294 | 195 | 186 | 272 | 85 |

| Капитальные затраты, тыс. грн. | 52 | 79,5 | 95,5 | 97 | 59,5 |

Упорядочим проекты в порядке убывания отношения NPV к капитальным затратам, и посчитаем совокупные капитальные затраты. Результаты сведем в таблицу 2.7

Таблица 2.7 Решение Задачи 4

| Проект | A | D | B | C | E |

| Отношение NPV к капитальным затратам | 5,65 | 4,06 | 2,45 | 1,95 | 1,43 |

| капитальные затраты | 52 | 67 | 79,5 | 95,5 | 59,5 |

| совокупные капитальные затраты | 52 | 119 | 198,5 | 294 | 353,5 |

Исходя из бюджета 250 тыс. грн., следует принять три проекта: A, D и B

Задача 5

По данным о фактическом расходе топлива, приведенном в табл.2.8, определить плановую потребность предприятия в топливе на следующий год. Если выработка тепловой энергии на предприятии в плановом (шестом) году по сравнению с предыдущим увеличится на 10%, а норма удельного расхода топлива равна 170 кг у.т./Гкал.

Задачу решить четырьмя методами:

· Нормативным методом;

· Методом планирования от достигнутого уровня (метод среднего темпа прироста показателя);

· Статическим (вероятностным) методом моделирования (планирование по среднему значению показателя);

· Методом экстерполяции с помощью построения трендовых математических моделей электропотребления.

Решение задачи каждым методом сопроводить необходимыми письменными пояснениями.

Таблица 2.7 Исходные данные для Задачи 5

| год | 1 | 2 | 3 | 4 | 5 |

| Фактический расход топлива на предприятии, т у.т./год | 13,5 | 12,9 | 14,4 | 15,3 | 16,1 |

Нормативный метод

Использование этого метода целесообразно в том случае, если нормы удельного расхода технически обоснованы и своевременно пересматриваются при изменении условий производства.

Величина планируемого показателя определяется на основе плана производства продукции за предыдущие года и нормы расхода соответствующих ресурсов.

Впл = Qпл∙bн , (2.1)

где Qпл – плановая производительность тепловой энергии, Гкал/год,

bн – норма удельного расхода топлива, кг/Гкал.

Определим выработку тепловой энергии в пятом году:

16,1/ 0,17 = 94,71 Гкал/год

Определим выработку тепловой энергии в планируемом году(по условию задачи она увеличилась на 10%):

94,71∙1,1 = 104,18 Гкал/год

Рассчитаем плановую потребность предприятия в топливе в следующем году:

104,18∙0,17 = 17,71 т у.т./год

2.Метод планирования от достигнутого уровня

Определяем процент изменения расходов топлива в каждом последующем году по сравнению с предыдущим по формуле (2.2):

, (2.2)

, (2.2)

где Ві – расход топлива в і-том году,

Ві-1 – расход топлива в предыдуще году.

Таблица 2.8 Вычисления ∆ Ві

| ∆ В1%, | ∆ В2, % | ∆ В3,% | ∆ В4,% |

| -4,44444 | 11,62791 | 6,25 | 5,228758 |

Средний процент изменения расхода топлива за прошедшие 5 лет определим по формуле (2.3):

(2.3)

(2.3)

=4,67 %

=4,67 %

Плановый расход топлива определим по формуле (2.4):

(2.4)

(2.4)

Дата: 2019-05-28, просмотров: 308.