Об эффективности работы предприятия недостаточно судить только по одному показателю прибыли. Например, две фирмы получают одинаковую прибыль, но при этом по-разному используют имеющиеся у них производственные фонды и затраты. Значит ли это, что обе фирмы работают одинаково эффективно? - Нет. Для более правильной оценки необходимо сопоставить полученный результат в виде прибыли с понесенными затратами. Такое соизмерение прибыли с затратами называетсярентабельностью.

Известны два варианта определения рентабельности:

v отношение прибыли к текущим затратам - издержкам предприятия (себестоимости), выраженное в процентах и рассчитываемое по формуле:

Р =  × 100% × 100%

| (49) |

где Р - рентабельность, %;

П - прибыль, руб.;

С - себестоимость, руб.;

v отношение прибыли к среднегодовой стоимости основных производственных фондов и оборотных средств, также выражаемое в процентах и определяемое по формуле:

Р =  × 100% × 100%

| (50) |

где Соф- среднегодовая стоимость основных фондов, руб.;

Сос - стоимость оборотных средств, руб.

В зависимости от того, какая прибыль используется при расчете (балансовая или расчетная) определяется общая или расчетная рентабельность.

Общая рентабельность производства - это отношение балансовой прибыли к среднегодовой стоимости основных фондов и нормируемых оборотных средств, выраженное в процентах. Она рассчитывается по формуле:

Робщ =  × 100% × 100%

| (51) |

где Р0бщ- общая рентабельность, %.

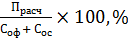

Расчетная рентабельность - это отношение расчетной прибыли к среднегодовой стоимости основных фондов и нормируемых оборотных средств, выраженное в процентах. Она определяется по формуле:

Ррасч =

| (52) |

где Ррасч- расчетная рентабельность, %.

Рентабельность продукции рассчитывается по всей реализованной продукции и по отдельным ее видам. Рентабельность всей реализованной продукции определяется как отношение прибыли от реализации продукции к ее полной себестоимости. Этот показатель позволяет судить об эффективности текущих затрат предприятия и доходности реализуемой продукции. Соответствующий расчет представлен в формуле:

Рп =

| (53) |

Где

Рп - рентабельность продукции, %.

Этот показатель также может рассчитываться как по балансовой, так и по чистой прибыли.

Оценочным показателем производственно-хозяйственной деятельности предприятия являетсярентабельность продаж. Она отражает уровень спроса на продукцию, работы и услуги, насколько правильно предприятие определило товарный ассортимент и товарную стратегию. Рентабельность продаж определяется по формуле:

Рп =

| (54) |

где Рпр- рентабельность продаж, %;

Пч - чистая прибыль, руб.;

В - выручка от реализации продукции (работ, услуг), руб.

Основными источниками повышения уровня рентабельности являются, увеличение прибыли и снижение себестоимости продукции.

Контрольные задания

Подготовьте в рабочей тетради письменные ответы на поставленные вопросы:

1. Что такое прибыль?

2. Заполните таблицу

Таблица 52 – Прибыль предприятия

| Составляющие прибыли | Сущность |

| Прибыль от реализации продукции (работ, услуг) | |

| Прибыль от реализации основных средств и иного имущества предприятия | |

| Финансовые результаты от внереализационных операций | |

| Итого балансовая прибыль | |

| Расчетная прибыль | |

| Чистая прибыль | |

3. Что такое рентабельность? В чем отличие показателей «рентабельность» и «прибыль?»

4. Заполните таблицу

Таблица 53 – Показатели рентабельности предприятия

| № | Наименование показателя | Формула, обозначения, сущность |

| 1 | Общая рентабельность производства | |

| 2 | Расчетная рентабельность | |

| 3 | Рентабельность продукции | |

| 4 | Рентабельность продаж |

5. Продолжите предложение: «Основными источниками повышения уровня рентабельности являются…»

ЛИТЕРАТУРА

1. Миронов М.Г. , Загородников С.В. Экономика отрасли (машиностроение): учебник/М.Г. Миронов, С.В. Загородников.– М.ФОРУМ: ИНФРА-М, 2010. – 320с. – (Профессиональное образование)

2. Экономика предприятия: Под ред. В. Я.Горфинкеля, проф. В. А. Швандара. – 2 – е изд.., перераб. и доп. - М.: Банки и биржи, ЮНИТИ, 2010г.

3. Кнышова Е. Н. Менеджмент: учебное пособие.– М.: ИД «ФОРУМ»: ИНФРА-М, 2008. – 304с.

1. Алексеева М.М. Планирование деятельности фирмы: Учебно-методическое пособие. — М.: Финансы и статистика, 2012.

2. Большой энциклопедический словарь. 2-е изд., перерэб. и доп. М.: Большая российская энциклопедия; СПб.: Норинт, 2011

3. Волков О.И, Скляренко В.К. Экономика предприятия: Курс лекций. – М.:ИНФРА – М; 2010

4. Казанцев А.К., Подлесных В.И., Серова Л.С. Практический менеджмент: В деловых играх, хозяйственных ситуациях, задачах и тестах: Учебное пособие. – М.: ИНФРА-М, 2011

Дата: 2019-04-23, просмотров: 482.