Как уже говорилось в предыдущих главах работы, налоги бывают двух видов: прямые и косвенные.

В Особенной части Налогового Кодекса РК, вступившего в действие с 1января 2002 года налоги подразделяются на следующие:

1. Корпоративный подоходный налог.

2. Индивидуальный подоходный налог.

3. Налог на добавленную стоимость.

4. Акцизы.

5. Налоги и специальные платежи недропользователей.

6. Социальный налог.

7. Земельный налог

8. Налог на транспортные средства.

9. Налог на имущество./3, с.25/

Рассмотрим подробно каждый вид. Прямые налоги взимаются с конкретного физического или юридического лица.

В новом Налоговом Кодексе РК введено понятие, корпоративный подоходный налог, представим механизм действия и особенности рисунок 4. Как видно из рисунка 4, одним из важных понятий, лежащих в основе деления данного вида налога, является резидентство, которое подразумевает конечную налоговую ответственность юридического лица по месту нахождения, т.е. на территории РК. При этом резиденты налоговой юрисдикции (территории, внутри которой действуют соответствующие налоговые законы) облагаются налогами на все доходы из всех источников, включая и зарубежные источники доходов.

Для признания юридического лица резидентом рассматривается критерий наличия налогового домициля. Налоговый домициль - это совокупность определенных признаков, необходимых для признания юридического (физического) лица налогоплательщиком. Среди таких признаков для юридических лиц выделяют:

- местонахождение органа управления фирмой;

- фактическое место управления компанией;

- место регистрации;

- наличие в данной юрисдикции резиденции, т.е. служебного здания на правах собственности или законного владения, которое используется постоянно. Согласно общепринятым правилам налогообложения при наличии признаков налогового домициля юридическое лицо считается резидентом данной юрисдикции, если признаки домициля отсутствуют – то нерезидентом.

Рисунок 4. Механизм и особенности корпоративного подоходного налога.

Согласно принципу резидентства все доходы юридического лица, полученные во всех юрисдикциях проведения коммерческих операций, облагаются подоходными налогами в стране, в которой оно (юридические лицо) является резидентом. Следует отметить, что в мировой практике в наиболее чистом виде принцип резидентства характерен для налогообложения физических лиц. В случаях, если физическое лицо по тем или иным причинам подвергается двойному налогообложению, иностранные государства либо освобождают своих нерезидентов от индивидуального подоходного налогообложения, либо применяют для доходов таких лиц пониженные ставки (менее 15%). Основу построения казахстанской системы подоходного налогообложения составляют как критерии резидентства, так и критерии территориальности получения доходов. Сравнение существующих и новых налоговых правил по налогообложению подоходным налогом приведено в таблице 2.

В таблице 1 рассмотрены принципы корпоративного налогообложения.

Таблица 1.Принципы корпоративного налогообложения

| Объекты налогообложения | Принцип резиденства | Принцип территориальности |

| Материальное и социальное положение налогоплательщика | Учитывается | Учитывается в незначительной степени |

| Налоговая база | Все доходы резидентов данной юрисдикции, свободные от налогообложения за рубежом | Доходы, полученные от всех факторов производства, применяемых в данной стране, вне зависимости от конечного резидентства этих факторов |

| Виды уплачиваемых налогов | Налоги на прибыль корпораций, индивидуальные подоходные налоги, налоги на имущество, трансфертные налоги | Налоги на репатриацию дохода, т.е. распределение дохода в пользу иностранного резидента в виде процентов, дивидендов, роялти |

| Выгодность принципа | Для капиталоэкспортиру-ющих стран | Для капитолоимпортирующих стран |

Характеризуя корпоративный подоходный налог, нужно отметить такое новшество в НК РК, как предоставление так называемых инвестиционных налоговых преференций, т.е. права дополнительных вычетов из СГД налогоплательщиков. Другими словами, такие преференции являются разновидностями налоговых кредитов, согласно которым налоговые органы могут предоставлять временную отсрочку налогового платежа. Налоговый кредит оформляется договором налогового органа с предприятием и согласовывается с финансовыми органами. По истечении установленного срока налоги должны быть уплачены с причитающимися процентами./21, с.3/

В целом такие права распространяются лишь на инвестиции в основные средства, нацеленные на создание новых, расширение и обновление действующих производств. Применение преференций по корпоративному подоходному налогу по вновь вводимым в эксплуатацию основным средствам не включает их стоимость в стоимостной баланс подгруппы, и налогоплательщик ведет раздельный учет.

Таблица 2. Сравнение существовавших и новых налоговых правил.

| № № | Показатели, влияющие на налоговую нагрузку налогоплательщика | Действующий Закон РК «О налогах...» | НК РК |

| 1 | Название подоходного налогообложения юридических лиц | Подоходный налог с юридических лиц | Корпоративный подоходный налог |

| 2 | Совокупный годовой доход | Исключается положительная курсовая разница | Включается положительная курсовая разница |

| 3 | Вычеты | Исключается отрицательная курсовая разница | Включается отрицательная курсовая разница |

| 4 | Амортизация фиксированных активов | Существует понятие дополнительной нормы амортизации | Нет понятия дополнительной нормы амортизации |

| 5 | Переоценка основных средств | Сумма переоценки свыше сумм, исчисленных с применением индекса, облагается 15% подоходным налогом | Нет такой статьи |

| 6 | Ставка корпоративного подоходного налога | 30% | 30% |

| 7 | Ставки налога в специализированных экономических зонах | 20% | Нет такого понятия |

| 8 | Налог у источника выплаты | 15% | 15% |

| 9 | Некоммерческие | Доход не облагается налогом | Доход не облагается налогом |

| 10 | Предприятия с участием инвалидов | Доход не облагается налогом, если численность инвалидов или их фонд зарплаты не менее 51% | Доход не облагается налогом, если численность инвалидов или их фонд зарплаты не менее 60% |

| 11 | Льготы по корпоративному подоходному налогу | Существует широкая категория льготников | Отсутствует понятие льгот по подоходному налогу |

| 12 | Расходы на ремонт | Сумма расходов на ремонт основных средств по каждой подгруппе вычитается в пределах 15% стоимостного баланса подгруппы на конец отчетного периода | Расширяется база исчисления суммы расходов на ремонт, относимых на вычеты |

Преференции по корпоративному подоходному налогу дают право относить на вычеты из СГД стоимость вводимых в эксплуатацию основных средств равными долями в зависимости от срока действия преференций, который определяется в каждом отдельном случае в зависимости от объемов и сроков окупаемости инвестиций.

При этом такой срок не должен превышать пяти лет с даты, установленной в контракте и переданной в налоговый орган по месту регистрации налогоплательщика. Порядок составления и заключения контракта определяется законодательным актом РК, регулирующим вопрос о государственных мерах по защите инвестиций.

Налогоплательщики в рамках инвестиционного проекта (инвестиционной программы) освобождаются от налога на имущество.

Налоговым периодом для корпоративного подоходного налога является календарный год. В случае создания предприятия после начала календарного года первым налоговым периодом для него является период времени со дня создания предприятия, т.е. государственной регистрации в уполномоченном органе, до конца календарного года.

При ликвидации (реорганизации) до конца календарного года последним налоговым периодом будет считаться период времени от начала года до дня завершения ликвидации (реорганизации).

Декларацию по корпоративному подоходному налогу, включая приложения по раскрытию информации об объектах, связанных с налогообложением, должна быть представлена юридическими лицами (кроме применяющих специальный налоговый режим) в налоговые органы не позднее 31 марта года, следующего за отчетным налоговым периодом.

Можно отметить, что в вводимом в действие с января 2007 г. НК РК не в должной мере раскрываются особенности корпоративного подоходного налога. Следовательно, возникает необходимость внести отдельные дополнения, в которых подробнее должна быть описана методика такого налогообложения и ее отличия от действовавшей ранее.

Практика подоходного налогообложения традиционно различает валовой доход, вычеты и облагаемый доход. Совокупный годовой доход - это общая сумма доходов, полученных из различных источников. Законодательно из валового дохода разрешается вычесть производственные, транспортные, командировочные, рекламные издержки. Кроме того, к вычетам относятся различные налоговые льготы - необлагаемый минимум (определенная величина дохода, свободная от налога), льготы предприятиям, фирмам в виде ускоренной амортизации, освобождения от налогов сумм, направленных на благотворительные цели и т.п.

Таким образом, облагаемый доход определяется по формуле 1:

Облагаемый доход = Совокупный годовой доход – Вычеты (1).

2.1 Анализ выполнения плана поступления корпоративного подоходного налога

На органы налоговой службы возлагается задача по обеспечению полноты поступления налогов и других обязательных платежей в бюджет. Они обязаны вести в установленном порядке учет налогоплательщиков, объектов налогообложения и объектов, связанных с налогообложением, учет начисленных и уплаченных налогов и других обязательных платежей в бюджет.

Суммы налогов и других обязательных платежей поступают в доходы соответствующих бюджетов в порядке, определенном Законом РК «О бюджетной системе» и законодательством о республиканском бюджете на соответствующий год.

Рассмотрим динамику поступления налогов, сборов и других обязательных платежей в бюджет на примере Ауэзовского района г.Алматы за прошедшие три года. В целом по корпоративному подоходному налогу (101101-101104)

При доведенном прогнозе на 2006 г. в сумме 3435373,0 тыс.тенге, фактически поступило 4545350,0 тыс.тенге, выполнение составило 132,3 %. По сравнению с аналогичным периодом 2005 года произошел рост поступлений по КПН на 1661636,0 тыс.тенге (факт за 12 мес. 2005 г. – 2883714,0 тыс.тенге).

Корпоративный подоходный налог – резидентов (101101)

Прогноз на 2006 г. доведен в сумме 3331416 ,0 тыс.тенге, фактическое поступление составило – 4401728,0 тыс.тенге. Прогноз выполнен на 132,1%.

За аналогичный период 2005 года поступило 2713290,0 тыс.тенге. Рост поступлений в сравнении с аналогичным периодом 2005 г. составил 1688438,0 тыс.тенге.

На исполнение прогноза и крупный прирост поступлений за 12 месяцев текущего года по сравнению с 2005 г. повлияли следующие факторы:

1.налогооблагаемая база - из 8965 НП 5586 привлечены к уплате свыше 1 тенге, авансовые платежи за 2005 г. составили 2713997,0 т.т., среднемес. начисления на 2006 г. составляют 255126,0 т.т.

2. рост объемов промышленного производства - строительство, торговля, сфера услуг- привело к увеличению поступлений по заявленным авансовым платежам до сдачи и после сдачи декларации на 2006г. по отдельным крупным предприятиям района, например по таким как:

· ТОО Корпорация Базис-А (строительство крупных жилых массивов по РК) рост поступлений составил 1452986,6 т.т.( за 12 мес. 2006 г. перечислено 2009836,3 т.т., а за 12 мес. 2005 г.- 556849,7 т.т.),

· по ТОО Каз.фондовая биржа поступления увеличились на 27336,7 т.т.( за 12 мес. 06 г. поступило 100080,0 т.т., а за 12 мес. 2005 г.- 72743,3 т.т.),

· по ТОО "Энергетическая Компания" рост поступлений составил 54886,2 т.т.( за 12 мес. 06 г. поступило 112888,0 т.т., а за 12 мес. 2005 г.- 58001,8 т.т.) ,

· по АО ЭЛМО рост поступлений составил 37250,7 т.т.( за 12 мес. 06 г. поступило 118426,6 т.т., а за 12 мес. 2005 г.- 81175,9 т.т.),

· по РГП Банкнотная фабрика Нац.банка РК рост поступлений составил 39045,1 т.т.( за 12 мес. 06 г. поступило 86825,4 т.т., а за 12 мес. 2005 г.- 47780,3 т.т.).

В целях обеспечения равномерного поступления авансовых платежей на основе разработанного плана мероприятий по улучшению администрирования КПН НК района проведен ряд мероприятий по правильности начисления и уплаты авансовых платежей путем камерального контроля лицевых счетов всех действующих налогоплательщиков:

1) Выявлено что из 4285 НП, предоставивших расчеты и декларации, 3401 являются плательщиками свыше 1 тенге. Авансовые платежи за 2005 г. составили 2713997,0 т.т., с/м начисления на 2006 г. составили 255126,0 т.т..

2) По составленному скрипту выявлено занижение авансовых платежей по расчету после сдачи СГД а сумму 5027,0 т.т. по 37 предприятиям.

3) Обеспечено взыскание начисленных сумм адм.штрафов согласно п.4,5 ст.209 КоАП РК за превышение сумм КПН, начисленных по декларации по СГД над суммой авансовых платежей в 2005 г .Начислено штрафов по 90 НП на сумму 7148,0 т.т., взыскано по 70 НП на сумму 1568,0 тысяч тенге . Корпоративный подоходный налог с нерезидентов (101102)

Прогноз на 2006 г. не доведен. Поступления за 12 мес. 2006 г. составили 23772,0 тыс.тенге . По данному коду прошли крупные платежи по:

Филиал Компании"Тьюбоскоп Ветко Капитал Лимитед" в сумме 18809,5 т.т.,

Представительство Корпорации "Экзаменационная сеть сертифицированных международных профессиональных бухгалтеров " в РК – 4268,2 т.т. с доходов иностранных компаний.

Корпоративный подоходный налог с резидентов у источника выплаты (101103)

По состоянию на 12 мес. 2006 г. прогноз доведен в сумме 18467,0 тыс.тенге , фактическое поступление составило – 19608,0 тыс.тенге. Выполнение обеспечено на 106,2 %. За аналогичный период 2005 года поступило 23443,0 тыс.тенге. Наблюдается спад поступлений на 3835,0 тыс.тенге.

На исполнение прогноза за 12 мес. 2006 г. в сравнении с аналогичным периодом 2005 г. повлиял крупный платеж по ТОО "Toyota Tsusho Kazakhstan Auto " на сумму 24378,8 т.т., связанный с уплатой налога по годовым и квартальным выплатам по дивидендам, АО Пансионат Каргалы в сумме 1009,3 т.т.

Спад поступлений за 2006 г.по сравнению с аналогичным периодом 2005 г. связан с уменьшением выплат дивидендов, в связи с ликвидацией ОАО Наурыз Банк РК (2005 г.- 6886,1 т.т.), переход нп в другие НК: ТОО Буран Бойлер (2005 г.-3800,7 т.т.), ТОО " Kazakh Geophysical company" (2005 г.-9000, т.т.) , соответствующие переброски по ошибочным платежам.

Корпоративный подоходный налог – нерезидентов у источника выплаты (101104)

При доведенном прогнозе за 12 месяцев 2006 г. в сумме 85490,0 тыс.тенге. фактически поступило 100242,0 тыс.тенге. или 117,3 %. За аналогичный период 2005 г. поступления составили 146275,0 тыс.тенге.

По сравнению с соответствующим периодом 2005 г. наблюдается спад поступлений на 46033,0 тыс.тенге.

На исполнение прогноза повлияли крупные перечисления по годовым и квартальным выплатам по дивидендам, произведенные такими плательщиками района :

На перевыполнение прогноза за 2006 г. повлияли перечисления по КПН с доходов нерезидентов из источников РК по заключенным крупным контрактам. По данному КБК крупные платежи произведены такими плательщиками района :

ТОО "Toyota Tsusho Kazakhstan Auto " в сумме 40105,7 т.т.,

ТОО "SKY ENGINEERING " в сумме 18115,8 т.т.,

ТОО Скиф Сити - 4826,5 т.т.,

ТОО Мехстроййсервис - 6665,9 т.т. (оказание консультационных, маркетинговых и др.услуг иностранных компаний по контрактам).

На снижение поступлений за 12 месяцев 2006 года в сравнении с соответствующим периодом 2005 г. повлиял значительный спад поступлений по следующим предприятиям, например:по ТОО Корпорации Базис-А на 81214,4 т.т. ( за 2006 г.- перечислений нет, в связи с отсутствием предоставляемых услуг нерезидентам), по ОАО "Наурыз Банк Казахстан" на 5179,8 т.т.(за 2006г. перечислений нет, в связи с ликвидацией банка ), по Филиалу "Компании Тьюбоскоп Ветко Капитал Лимитед" на 22355,0 т.т.( за 2005 г. было перечислено 22355,0 т.т. в связи с пересдачей расчетов за 2003-2004г.г.).

Итоги деятельности НК по Ауэзовскому району г.Алматы за 2006 год.

В целом выполнение прогнозных показателей всех уровней бюджета 2006 года составило 113,3 %, по сравнению с аналогичным периодом 2005 года обеспечен прирост на 6,142 млрд.т.,или на 45,6 %, в том числе по республиканскому бюджету на 118,5 % с приростом на 4,646 млрд.т. или на 36,5 %, местный бюджет обеспечен на 108 %, с приростом на 1,496 млрд.т. или на 9,1%.

В среднем доля всех налоговых и неналоговых платежей по району в общегородском объеме составляет 3,96 процента (493,4 млрд. т.).

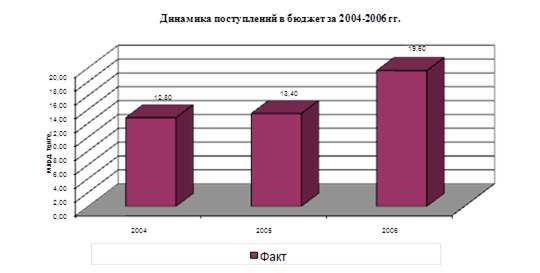

Рисунок 5.

В целях обеспечения доходной части бюджета за 2006 год налоговым комитетом по Ауэзовскому району г.Алматы проведена целенаправленная работа в направлении обеспечения роста поступлений налогов и других обязательных платежей в бюджет, осуществления полного учета субъектов предпринимательской деятельности, своевременного проведения проверок финансово – хозяйственной деятельности, сокращением и ликвидации недоимки, планомерная и системная работа по улучшению налогового администрирования, по изысканию дополнительных резервов поступлений по налогам.

Динамика поступлений в бюджет за последние годы показывает ежегодный прирост поступлений в бюджет не менее 5,2 процентов.

В целом объемы поступления платежей в бюджет, по сравнению с соответствующим периодом 2005 года увеличились на 2,07 млрд.тенге, в том числе: по РБ на – 1,22 млрд.тенге; по МБ на – 8,4 млрд.тенге

На увеличение доходной части бюджета района по налогам и другим обязательным платежам в бюджет оказало влияние положительная тенденция роста экономических показателей и обеспечение выполнения налоговых обязательств и платежей предприятиями обеспечивающие 65 % всех поступлений, такими как: ТОО «Корпорация Базис-А», ОАО «Эл Джи Электроникс», которые включены в листинг предприятий подлежащих республиканскому мониторингу, ТОО «Тойота Тсушо», подлежащих мониторингу регионального уровня, а также АО ЭЛМО, АО ПСТК «Бителеком» и т.д.

За 2006 год из 74 видов налогов и платежей находящихся в компетенции МФ РК, по которым был доведен прогноз, исполнение прогноза выше 110 % достигнуто по 37 видам и ниже 100 % допущено по 5 видам сборов и неналоговых платежей.

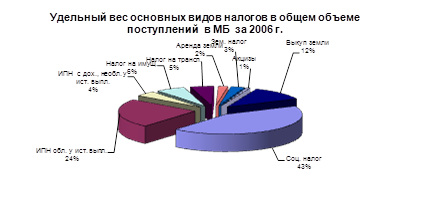

При этом структура поступлений доходной части местного бюджета сложилась в настоящее время следующим образом:

1. Налоговые поступления в сумме – 7,84 млрд..тенге или 86,1 %, в том числе:

- социальный налог – 43,17 %;

- ИПН с доходов, облагаемых у источника выплаты – 23,8 %;

- налог на имущество – 6,16 %;

- акцизы на товары внутреннего производства – 0,7 %;

- налог на транспорт – 5,2 %;

- ИПН с доходов, не облагаемых у источника выплаты – 4,3 %;

- земельный налог - 3 %;

- прочие налоги и платежи – 5 %

2. Неналоговые поступления – 0,3 млрд..тенге или 2,9 %;

3. Доходы от операций с капиталом – поступления от продажи земельных участков 1,015 млрд..тенге или 11 %.

Одним из резервов увеличения поступления налогов и платежей в бюджет и приоритетным направлением работы комитета являются непроизводственные платежи.

Налоговым Комитетом по Ауэзовскому району г. Алматы по непроизводственным платежам прогноз за 2006 г. исполнен на 131,5 %. В бюджет всех уровней поступило непроизводственных платежей 2 ,918 млрд. тенге.

Рисунок 6.

В целях улучшения администрирования и активизации сбора транспортного налога отделом непроизводственных платежей проводятся разъяснительные работы среди населения через средства массовой информации по вопросам сроков уплаты налога и административной ответственности в случае несвоевременной уплаты. Постоянно проводится работа по выявлению незарегистрированных плательщиков, а также выявление лиц, имеющих земельные участки и не состоящих на учете в НК района. С целью увеличения поступлений проводится сверка с полученными сведениями от уполномоченных органов (военкомата, ГЦВП и т. д.)

Одним из основных приоритетов развития экономики района является поддержка развития малого предпринимательства.

Всего зарегистрировано 16351 СМБ, в том числе юр.лиц – 6720, ИП –9631,из них действующих -11720, в том числе юр.лиц – 4722, ИП – 6998.

Общие поступления за 2006 год составили – 4413600 т.т., удельный вес в общем, объеме поступлений составляет 22,6 %.

В последние годы мощный импульс для социально-экономического развития района придало становление малого бизнеса, развитие которого прежде всего снижает социальную напряженность, обеспечивая занятость населения путем создания новых предприятий, соответственно новых рабочих мест, насыщает рынок разнообразными товарами и услугами.

При росте количества СМБ по сравнению с аналогичным периодом прошлого года на 18,5 %, обеспечен прирост поступлений на 16,5 % .

При этом, количество субъектов малого предпринимательства составило 16351, из них юридических лиц – 6720 или 18,2%, от всех субъектов малого предпринимательства и физических лиц, осуществляющих предпринимательскую деятельность –9631 или 26,9%.

Таким образом, НК составлен полноценный план совместных действий с уполномоченными органами района. Теперь нам предстоит огромная работа по дальнейшему расширению налогооблагаемой базы и пополению доходной части бюджета. Реализация всех намеченных мероприятий внесет значительный приток поступлений в местный бюджет Ауэзовского района.

В таблице 3 показано исполнение поступлений налогов в государственный бюджет (приложение А).

Таблица 3. Поступление налогов в государственный бюджет в 2002-2006 годы* (млн. тенге)

| Показатели | 2003 год | 2004 год | 2005год | 2006год |

| Налоговые поступления в том числе: | 947251 | 1186137 | 1998314 | 2209102 |

| Корпоративный подоходный налог | 272632 | 382814 | 834332 | 776609 |

| Индивидуальный подоходный налог | 93281 | 98535 | 122999 | 165033 |

| Социальный налог | 157676 | 167995 | 197300 | 236569 |

| НДС | 231338 | 242955 | 343926 | 489572 |

| Акцизы | 26986 | 29913 | 33416 | 47433 |

*Составлена по данным Статистического бюллетеня Министерства финансов Республики Казахстан 2007г.

Анализируя таблицу 3 можно сказать, что налоговые поступления в государственный бюджет в 2006 году корпоративного подоходного налога составили 776609 млн. тенге.

Дата: 2019-05-28, просмотров: 393.