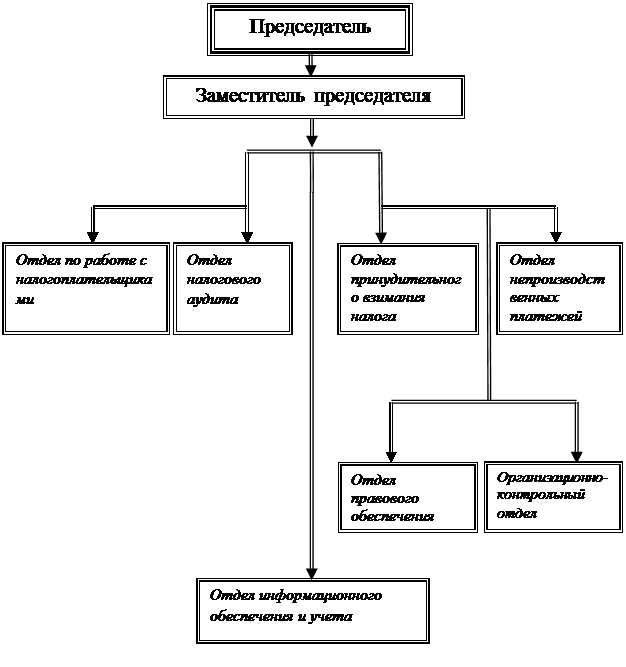

На рисунке 3 приведена структура налогового комитета Ауэзовского района г. Алматы, на которой четко видна взаимосвязь в работе всех структурных подразделений.

I. Положение о Налоговом комитете по Ауэзовскому району г. Алматы

Общие положения

1.1. Налоговый комитет по Ауэзовскому району г. Алматы (далее - Комитет) является государственным учреждением, уполномоченным на выполнение функций государственного управления и контроля в сфере обеспечения поступлений государственных доходов.

1.2. Комитет в своей деятельности руководствуется Конституцией Республики Казахстан, законодательно-нормативными актами и закона Республики Казахстан, актами Президента и Правительства Республики Казахстан. Положением о Министерства Государственных доходов Республики Казахстан Республики Казахстан, а так же настоящим положением.

1.3. Комитет является юридическим лицом, имеет печати и штампы со своим наименованием на государственном и русском языках, бланки установленного образца, а так же в соответствии с законодательством счета в банках.

Полное наименование:

НАЛОГОВЫЙ КОМИТЕТ МИНИСТЕРСТВА ГОСУДАРСТВЕННЫХ ДОХОДОВ РЕСПУБЛИКИ КАЗАХСТАН ПО АУЭЗОВСКОМУ РАЙОНУ ГОРОДА АЛМАТЫ.

II. Основные задачи, функции и права Комитета

2.1. Основными задачами налогового комитета являются:

- обеспечение полного и своевременного сбора налогов и других обязательных платежей в бюджеты всех уровней на основе налогового законодательства и других законодательных актов, предусматривающих поступление платежей в государственный бюджет, и других финансовых обязательств перед государством;

- выявление фактов, связанных с неуплатой налогов, сборов и других обязательных платежей в бюджет, либо совершенных с целью сокрытия или занижения доходов, укрытия объектов налогообложения юридическими и физическими лицами, иного уклонения от уплаты налогов, сборов и других обязательных платежей в бюджет, повлекших причинение убытков государству в связи с не поступлением или недопоступлением налогов, сборов и других обязательных платежей в бюджет, а также обеспечение исполнения других финансовых обязательств перед государством;

- разъяснение налогоплательщикам их прав и обязанностей, своевременное

информирование налогоплательщиков об изменениях налогового законодательства, и нормативных правовых актов по налогообложению./22,с.2/

Рисунок 3.Структура налогового комитета (на примере Ауэзовского района г.Алматы)

2.2. В соответствии с возложенными задачами Комитет выполняет следующие основные функции:

- осуществляет контроль на территории своего района г.Алматы за соблюдением налогового законодательства и других законодательных актов, предусматривающих поступление налогов, сборов и других обязательных платежей в бюджет и других финансовых обязательств перед государством;

- осуществляет проверки заявлений, сообщений и другой информации о нарушениях налогового законодательства и других законодательных актов, предусматривающих поступление налогов, сборов и других обязательных платежей в бюджет и других финансовых обязательств перед государством;

- проводит среди налогоплательщиков разъяснительную работу по применению налогового законодательства и других законодательных актов, предусматривающих поступление платежей в бюджет и других финансовых обязательств перед государством;

- рассматривает акты разногласий и заявления налогоплательщиков и осуществляет по ним учет;

- проводит анализ и оценку нарушений законодательства и вносит соответствующие предложения по устранению причин и условий, способствующих налоговым правонарушениям и преступлениям;

- составляет в установленном порядке отчетность о результатах работы по сбору налогов и платежей в бюджеты всех уровней;

- оказывает методическую и практическую помощь нижестоящим налоговым органам по организации работы;

- открывает и ведет лицевые счета по каждому налогоплательщику;

- проводит мероприятия по повышению квалификации кадров./22,с.3/

2.3. В соответствии с законодательными актами налоговый комитет имеет право:

- производить у юридических (включая юридические лица с особым режимом работы) и физических лиц проверки на основании предъявленных предписаний всех денежных документов, бухгалтерских книг, отчетов, смет, наличия денег, ценных бумаг и других ценностей, расчетов, деклараций и иных документов, связанных с исчислением и уплатой налогов, сборов и других обязательных платежей в бюджет и иных финансовых обязательств перед государством, в порядке и на условиях в соответствии с законодательством Республики Казахстан, получать от должностных лиц и других работников организаций, а также граждан справки, устные и письменные объяснения по вопросам, возникающим в ходе указанных проверок;

- обследовать с соблюдением действующего законодательства при осуществлении своих полномочий используемые для извлечения доходов либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения организаций и граждан;

- давать руководителям и другим должностным лицам организаций, а также гражданам обязательные для исполнения указания об устранении выявленных нарушений налогового законодательства и контролировать их выполнение;

- приостанавливать расходные операции организаций и граждан по их счетам в банках и иных организациях, осуществляющих отдельные виды банковских операций, в случаях невыполнения требований об устранении выявленных нарушений налогового законодательства, не допуска к проверке и обследованиям, непредставлении налоговым органам расчетов, деклараций и других документов, связанных с извлечением доходов, содержанием объектов налогообложения, исчислением и уплатой налогов, сборов и других обязательных платежей в бюджет и иных финансовых обязательств перед государством, непредставление финансовой отчетности по требованию налоговых органов до устранения выявленных нарушений. При обнаружении фактов нарушения налогового законодательства налоговые органы имеют право изымать документы, денежные и материальные средства, свидетельствующие об этом, с вручением плательщику копии акта с описью изъятого;

- применять к организациям, должностным лицам и гражданам, нарушившим законодательство, санкции и штрафы, предусмотренные действующим законодательством;

- при неуплате в установленный срок налогов, сборов и других обязательных платежей в бюджет и других финансовых обязательств перед государством, штрафов и пени выносить решение об ограничении в распоряжении имуществом налогоплательщика в соответствии с законодательством Республики Казахстан;

- совершать в торговых и других организациях, у индивидуальных предпринимателей контрольные закупы товаров (продукции), предоставляемых работ и услуг;

- получать на основании письменного запроса в соответствии с действующим законодательством сведения, справки, а также документы о предпринимательской деятельности, операциях и состоянии денег на банковских счетах проверяемых организаций и граждан от других юридических лиц, банков и иных организаций, осуществляющих отдельные виды банковских операций, бирж и граждан исключительно в служебных целях;

- привлекать к проведению проверок и экспертиз квалифицированных специалистов организаций, работников других контролирующих органов;

- предоставлять организациям и гражданам отсрочку и рассрочку по уплате налогов, сборов и других обязательных платежей в бюджет, а также других финансовых обязательств перед государством по местным бюджетам в соответствии с установленным порядком./22,с.6/

III. Организация деятельности Комитета

3.1. Комитет возглавляет Председатель, назначаемый на должность и освобождаемый от нее приказом Министром государственных доходов Республики Казахстан.

3.2. Комитет подчиняется непосредственно Налоговому комитету по г. Алматы и не входит в местные исполнительные органы.

3.3. Заместители председателей Комитета и все работники назначаются на должность и освобождаются от нее приказом председателем Комитета.

3.3. Штатное расписание Комитета утверждается Председателем Налогового комитета по г. Алматы;

3.4. Председатель Комитета организует и осуществляет руководство работой Комитета и несет персональную ответственность за выполнение возложенных задач и осуществление своих функций.

3.5. В этих целях председатель Комитета:

- несет персональную ответственность за достоверность отчетности представляемой вышестоящим налоговым комитетам;

- определяет полномочия и обязанности работников комитета;

- подписывает приказы Комитета;

- в установленном законом порядке налагает дисциплинарные взыскания;

- представляет Комитет в государственных органах и иных организациях./22,с.8/

IV. Имущество Комитета

4.1. Комитет имеет на праве оперативного управления обособленное имущество. Имущество Комитета формируется за счет имущество переданного ему государством, и состоит из основных фондов и оборотных средств, а так же иного имущества, стоимость которых отражается в балансе Комитета.

4.2. Финансирование Комитета осуществляется из средств республиканского бюджета.

Комитет не вправе вступать в договорные отношения с хозяйствующими субъектами предпринимательства на предмет выполнения обязанностей, являющихся функциями Комитета.

4.3. Комитет не вправе отчуждать или иным образом распоряжаться закрепленным за ним имуществом./22,с.9/

V. Реорганизация и ликвидация

5.1. Реорганизация и ликвидация Комитета осуществляется в соответствии с законодательством Республики Казахстан./22,с.10/

Функциональные обязанности структурных подразделений Налогового комитета по Ауэзовскому району г.Алматы

1. Отдел по работе с налогоплательщиками.

Отдел по работе с налогоплательщиками осуществляет свою деятельность в соответствии с действующим законодательством Республики Казахстан, нормативными актами и настоящим положением.

Отдел строит свою работу в соответствии с Законом Республики Казахстан "О налогах и других обязательных платежах в бюджет".

В своей работе отдел руководствуется Конституцией Республики Казахстан, Законами Республики Казахстан, Указами и Постановлениями Президента Республики Казахстан, постановлениями и распоряжениями Правительства Республики Казахстан, а также другими нормативными актами Министерства Государственных доходов Республики Казахстан. Отдел состоит из двух секторов:

а) Сектор по работе с юридическими лицами;

б) Сектор по работе с физическими лицами.

Руководство отделом по работе с налогоплательщиками осуществляет начальник отдела.

Начальник отдела по работе с налогоплательщиками несёт персональную ответственность за организацию работы по выполнению возложенных на него задач и обязанностей, устанавливает ответственность начальникам секторов, определяет круг обязанностей работников отдела, функциональные и должностные обязанности. Определяет порядок взаимодействия между секторами, взаимозаменяемость и распределение обязанностей.

Основными задачами отдела по работе с налогоплательщиками является осуществление контрольно-экономической работы согласно плана работы отдела, методического руководства и разъяснение налогового законодательства на местах, а также взаимодействие с правоохранительными, контролирующими органами, проведение проверок по поручениям руководства, рассмотрение и оформление поступающих запросов и материалов по делам об умышленных уклонениях от уплаты налогов и других обязательных платежей в бюджет для последующей передачи их в налоговую по полицию, обобщения и представления в Налоговый комитет по г.Алматы отчета 2-Н./22,с.12/

1.1. Сектор по работе с юридическими лицами.

Руководство сектором по работе с юридическими лицами осуществляет начальник сектора, который несет персональную ответственность за организацию работы по выполнению разложенных на сектор задач и обязанностей, и определяет круг обязанностей сектора.

Задачи и обязанности сектора:

а) участие в составлении плана контрольно-экономической работы отдела и ее выполнение;

б) участие в составлении отчета 2-Н, с предоставлением данных по сектору;

в) контроль за своевременностью представления деклараций и расчетов по юридическим лицам. Камеральные проверки предоставленных деклараций и расчетов;

г) разъяснительная работа по налоговому законодательству среди налогоплательщиков;

д) участие в разработке предложений по совершенствованию налогового законодательства, форм отчётности о работе налогового комитета;

е) исполнение обзорных писем, участие в подготовке докладов, справок, информации./22,с.13/

1.2. Сектор по работе с физическими лицами.

Руководство сектором по работе с физическими лицами осуществляет начальник сектора, который несёт персональную ответственность за организацию работы по выполнению возложенных на сектор задач и обязанностей, и определяет круг обязанностей сектора.

Задачи и обязанности сектора:

а) участие в составлении плана контрольно-экономической работы отдела и её выполнение;

б) участие в составлении отчёта 2-Н, с предоставлением данных по сектору;

в) контроль за правильностью представления деклараций физическими лицами;

г) разъяснительная работа по налоговому законодательству среди налогоплательщиков;

д) патентирование частных предпринимателей;

е) исполнение обзорных писем, участие в подготовке докладов, справок, информации и представление в Налоговый комитет по г.Алматы и другие./22,с.15/

2. Отдел налогового аудита

Отдел налогового аудита осуществляет свою деятельность в соответствии с действующим законодательством Республики Казахстан, нормативными актами и настоящим положением по организации деятельности налоговых комитетов на территории города Алматы.

Отдел строит свою работу в соответствии с Законом Республики Казахстан "О налогах и других обязательных платежах в бюджет ".

В своей работе отдел руководствуется Конституцией Республики Казахстан, Законами Республики Казахстан, Указами и Постановлениями Президента Республики Казахстан, постановлениями и распоряжениями Правительства Республики Казахстан, а также нормативными актами Министерства Государственных доходен Республики Казахстан.

Руководство отделом осуществляет начальник отдела. Начальник отдела несет персональную ответственность за организацию работы по выполнению возложенных на отдел задач и обязанностей, определяет взаимозаменяемость и распределение обязанностей работников отдела.

Основными задачами отдела налогового аудита являются осуществление документальных проверок достоверности представленных в налоговый комитет деклараций и расчетов, правильности исчисления, полноты и своевременности уплаты налогов и платежей юридическими и физическими лицами, а также взаимодействие с отделом принудительного взимания налогов в части взыскания доначисленных сумм налогов и платежей по актам проверок./22,с.16/

В своем составе отдел налогового аудита имеет на правах структурных подразделений 2 сектора:

- сектор налогового аудита юридических лиц;

- сектор налогового аудита физических лиц

2.1. Сектор налогового аудита юридических лиц

Руководство сектором осуществляет начальник сектора. Начальник сектора несет персональную ответственность за организацию работы по выполнению возложенных на сектор задач и обязанностей, определяет взаимозаменяемость и распределение обязанностей работников сектора.

На сектор налогового аудита юридических лиц возлагается выполнение следующих функциональных обязанностей:

а) участие в составлении плана контрольно-экономической работы отдела и её выполнение;

б) осуществление документальной проверки достоверности представленных в налоговый комитет деклараций и расчетов, правильности исчисления, полноты и своевременности уплаты налогов и платежей юридическими лицами;

в) проведение обследований и проверок юридических лиц, в части соблюдения налогового законодательства по поступившим заявлениям, жалобам и сигналам;

г) проведение встречных проверок хозяйствующих субъектов юридических лиц;

д) проведение документальных проверок юридических лиц при ликвидации;

е) проведение проверок на рынках по вопросу соблюдения налогового законодательства;

ж) выявление незарегистрированных и не подающих декларации налогоплательщиков с дальнейшей передачей в Отдел непроизводственных платежей;

з) проведение проверок налогоплательщиков - юридических лиц, работающих на основе патента, по вопросу достоверности представленных сведений при получении патентов и соблюдения налогового законодательства;

и) передача налоговой полиции материалов налоговых проверок налогоплательщиков с выявленными нарушениями действующего законодательства, содержащих признаки преступлений;

к) сбор материалов проверок содержащих признаки преступлений, передача их в отдел "по работе с налогоплательщиками" для принятия дальнейших мер;

л) участие в составлении отчёта 2-Н, с предоставлением данных по сектору;

м) рассмотрение актов разногласий налогоплательщиков;

н) исполнение обзорных писем, подготовка материалов к докладу, справок, информации и представление в Налоговый комитет по г.Алматы и другие вышестоящие./22,с.17/

2.2. Сектор налогового аудита физических лиц

Руководство сектором осуществляет начальник сектора. Начальник сектора несет персональную ответственность за организацию работы по выполнению возложенных на сектор задач и обязанностей, определяет взаимозаменяемость и распределение обязанностей сектора.

На сектор налогового аудита физических лиц возлагается выполнение следующих функциональных обязанностей:

а) осуществление документальной проверки достоверности представленных в налоговых деклараций и расчетов, правильности исчисления, полноты своевременности уплаты налогов и платежей физическими лицами, предпринимателями;

б) проведения обследований и проверок физических лиц по поступившим заявлениям, жалобам и сигналам;

в) проведение встречных проверок физических лиц;

г) проведение документальных проверок физических лиц при прекращении занятия предпринимательской деятельности;

д) проведение проверок на рынках по вопросу соблюдения налогового законодательства, а также достоверности, полноты и своевременности уплаты в бюджет сбора за право реализации товаров на рынках и проведение хронометража;

е) проведение проверок налогоплательщиков - физических лиц, работающих по патенту (свидетельствам) по вопросу достоверности представленных сведений при выборке патентов и соблюдения налогового законодательства;

ж) проведение проверок достоверности представленных в налоговый комитет деклараций физических лиц совершивших в налоговом году крупное приобретение или строительство на сумму свыше 500 месячных расчетных показателей в год, деклараций государственных служащих, иностранных физических лиц, физических лиц получившие доходы из за границы (и других доходов) и расчетов, правильности исчисления, полноты и своевременности уплаты налогов и платежей в бюджет;

з) проведение проверок правильности исчисления и своевременности перечисления в бюджет удержанных сумм подоходного налога с физических лиц юридическими лицами;

и) проведения проверок правильности исчисления и взимания государственной пошлины в учреждениях взимающие госпошлину;

к) Сбор материалов проверок содержащих признаки преступлений, передача их в отделы "по работе с налогоплательщиками" и «принудительного взимания» для принятия дальнейших мер;

л) участие в составлении отчёта 2-Н, с предоставлением данных по сектору;

м) рассмотрение актов разногласий налогоплательщиков;

н) исполнение обзорных писем, подготовка материалов к докладу, справок, информации и представление в Налоговый комитет по г.Алматы и другие вышестоящие./22,с.18/

3. Отдел принудительного взимания налогов

Отдел принудительного взимания налогов - осуществляет свою деятельность в соответствии с действующим законодательством Республики Казахстан, нормативными актами и настоящим положением по организации деятельности налоговых комитетов на территории города Алматы.

Отдел строит свою работу в соответствии с Законом Республики Казахстан "О налогах и других обязательных платежах в бюджет ".

В своей работе отдел руководствуется Конституцией Республики Казахстан, Законами Республики Казахстан, Указами и Постановлениями Президента Республики Казахстан, постановлениями и распоряжениями Правительства Республики Казахстан, а также нормативными актами Министерства Государственных доходов Республики Казахстан.

Руководство отделом осуществляет начальник отдела. Начальник отдела несет персональную ответственность за организацию работы по выполнению возложенных на отдел задач и обязанностей, определяет взаимозаменяемость и распределение обязанностей работников отдела.

Основными задачами отдела принудительного взимания налогов являются:

а) анализ задолженности налогоплательщиков перед бюджетом;

б) контроль за своевременным выставлением распоряжений на счета налогоплательщика и его дебиторов;

в) сбор и систематизация сведений о дебиторах налогоплательщика для последующего выставления распоряжений на их счета;

г) организация описи имущества предприятий с целью ограничения в распоряжении им;

д) организация, подготовка соответствующих материалов и участие в проведении аукционов по реализации описанного имущества;

е) контроль за поступлением средств от реализованного на аукционах имущества в бюджет;

ж) контроль за движением средств должников в бюджет на их счетах в банковских учреждениях;

з) передача налоговой полиции материалов проверок налогоплательщиков с выявленными нарушениями действующего законодательства, содержащие признаки преступления;

и) принятия участия в составлении формы 2-Н, с предоставлением данных по сектору;

к) сбор соответствующих материалов по ликвидируемым предприятиям, передача их в "отдел по работе с налогоплательщиками" для принятия дальнейших мер;

л) прием соответствующих материалов по незарегистрированным и недодающим декларации налогоплательщикам от отдела непроизводственных платежей и отдела налогового аудита, принятие по ним мер, передача данных материалов в необходимых случаях в органы налоговой полиции;

м) исполнение обзорных писем, подготовка материалов к докладу, справок, информации и представление в Налоговый комитет по г.Алматы и другие вышестоящие./22,с.20/

4. Отдел непроизводственных платежей

Отдел непроизводственных платежей осуществляет свою деятельность в соответствии с действующим законодательством Республики Казахстан, нормативными актами и настоящим положением по организации деятельности налоговых комитетов на территории города Алматы.

Отдел строит свою работу в соответствии с Законом "О налогах и других обязательных платежах в бюджет ".

В своей работе отдел руководствуется Конституцией Республики Казахстан, Законами Республики Казахстан, Указами и Постановлениями Президента Республики Казахстан, постановлениями и распоряжениями Правительства Республики Казахстан, а также нормативными актами Министерства Государственных доходов Республики Казахстан.

Руководство отделом осуществляет начальник отдела. Начальник отдела несет персональную ответственность за организацию работы по выполнению возложенных на отдел задач и обязанностей, определяет взаимозаменяемость и распределение обязанностей работников отдела.

Основными задачами отдела непроизводственных платежей являются:

а) участие в составлении плана контрольно-экономической работы отдела и её выполнение;

б) участие в составлении отчёта 2-Н, с предоставлением данных по сектору;

в) контроль за правильностью и своевременностью представления деклараций физическими лицами по местным налогам (налог на имущество, землю, на транспортные средства);

г) разъяснительная работа по налоговому законодательству среди налогоплательщиков;

д) исполнение обзорных писем, участие в подготовке докладов, справок, информации и представление в Налоговый комитет по г.Алматы;

е) проведение проверок по вопросу соблюдения налогового законодательства, а также достоверности, полноты и своевременности уплаты в бюджет налогов и сборов;

ж) организация работы по выявлению незарегистрированных и не подающих декларации налогоплательщиков;

з) анализ и контроль непроизводственных платежей./22,с.22/

5. Отдел правового обеспечения.

Отдел правового обеспечения осуществляет свою деятельность в соответствии с действующим законодательством Республики Казахстан, нормативными актами и настоящим положением.

Отдел строит свою работу в соответствии с Законом, "О налогах и других обязательных платежах в бюджет".

В своей работе отдел руководствуется Конституцией Республики Казахстан, Законами Республики Казахстан, Указами и Постановлениями Президента Республики Казахстан, постановлениями и распоряжениями Правительства Республики Казахстан, а также другими нормативными актами Министерства Государственных доходов Республики Казахстан.

Руководство отделом правового обеспечения осуществляет начальник отдела, который несёт персональную ответственность за организацию работы по выполнению возложенных на отдел задач и обязанностей, и определяет круг обязанностей отдела.

Задачи и обязанности отдела:

а) участие в составлении плана контрольно-экономической работы отдела и её выполнение;

б) правовое обеспечение налогового комитета;

в) представление интересов налогового комитета в судах.

г) подготовка материалов, информации.

6. Организационно-контрольный отдел.

Организационно-контрольный отдел осуществляет свою деятельность в соответствии с действующим законодательством Республики Казахстан, нормативными актами и настоящим положением.

Отдел строит свою работу в соответствии с Законом Республики Казахстан, "О налогах и других обязательных платежах в бюджет".

В своей работе отдел руководствуется Конституцией Республики Казахстан, Законами Республики Казахстан, Указами и Постановлениями Президента Республики Казахстан, постановлениями и распоряжениями Правительства Республики Казахстан, а также другими нормативными актами Министерства Государственных доходов Республики Казахстан.

Руководство организационно-контрольным отделом осуществляет начальник отдела, который несёт персональную ответственность за организацию работы по выполнению возложенных на отдел задач и обязанностей, и определяет круг обязанностей сотрудников отдела.

Задачи и обязанности отдела:

а) планирование работы налогового комитета, обеспечение взаимоувязки планов работ отделов налогового комитета, контроль за ходом выполнения утвержденных планов;

б) разработка мероприятий по реализации Указов и распоряжений Президента, постановлений и распоряжений Правительства, приказов Министерства Государственных доходов, заданий и поручений Налогового комитета по г. Алматы, осуществление контроля за их исполнением;

в) свод отчетности о контрольно-экономической работе Налоговых комитетов по форме «2-Н», представление отчетности в Налоговый комитет по г. Алматы;

г) выработка предложений по улучшению деятельности налоговых органов;

д) подготовка материалов для рассмотрения на заседаниях коллегии налогового комитета, организация реализации его решений;

е) подготовка информации и справок о работе налогового комитета для представления в вышестоящие органы./22,с.23/

7. Отдел информационного обеспечения и учета.

Отдел информационного обеспечения и учета осуществляет свою деятельность в соответствии с действующим законодательством Республики Казахстан, нормативными актами и настоящим положением.

Отдел строит свою работу в соответствии с Законом Республики Казахстан, "О налогах и других обязательных платежах в бюджет".

В своей работе отдел руководствуется Конституцией Республики Казахстан, Законами Республики Казахстан, Указами и Постановлениями Президента Республики Казахстан, постановлениями и распоряжениями Правительства Республики Казахстан, а также другими нормативными актами Министерства Государственных доходов Республики Казахстан.

Руководство отделом информационного обеспечения и учета осуществляет начальник отдела, который несёт персональную ответственность за организацию работы по выполнению возложенных на отдел задач и обязанностей, и определяет круг обязанностей сотрудников отдела.

Задачи и обязанности отдела:

а) учет поступлений средств в бюджет;

б) открытие, своевременное и полное ведение лицевых счетов налогоплательщиков;

в) обеспечение руководства налогового комитета необходимой информацией;

г) составление срочного отчета формы 1-Н поступление налогов и 1-Н недоимка;

д) принятия участия в составлении формы 2-Н, с предоставлением данных по сектору;

е) составление периодической отчетности о выполнении прогнозных данных./22,с.25/

Дата: 2019-05-28, просмотров: 429.