Структура оборотных активов ООО «Евросеть-Санкт-Петербург» представлена в таблице 16.

Таблица 16 Оборотные активы ООО «Евросеть-Санкт-Петербург»

| Показатель | 2006 | 2007 | Изменение | |

| +/- | % | |||

| Запасы | 42267,21 | 45594,83 | 3327,62 | 7,87 |

| в том числе: | ||||

| товары текущего хранения | 39834,39 | 42553,28 | 2718,88 | 6,83 |

| товары в пути | 2432,82 | 3041,55 | 608,74 | 25,02 |

| товары на складах | 8271,57 | 6590,03 | -1681,55 | -20,33 |

| Расходы будущих периодов | 1858,78 | 1971,38 | 112,60 | 6,06 |

| Расчеты с дебиторами (средства в расчетах) | 523,00 | 648,00 | 125,00 | 0,00 |

| Денежные средства в кассах | 1749,44 | 1520,78 | -228,67 | -13,07 |

| Итого оборотных активов | 46398,43 | 49734,98 | 3336,55 | 7,19 |

Как показывает анализ, в 2007 году произошло изменение оборотных активов ООО «Евросеть-Санкт-Петербург» (+7,19%), обусловленное, в первую очередь, ростом запасов за счет увеличения товаров текущего хранения (увеличен ассортимент, представленный в салонах) и за счет группы «товары в пути» - товаров, заказанных у поставщиков, но еще не поступивших на склад. При этом отмечено снижение количества товаров на складах за счет более грамотного логистического планирования в 2007 году.

Расчетов с дебиторами незначительно увеличились, при этом нужно отметить, что их доля в структуре очень невелика, т.к. сеть реализует продукцию в розницу. Среди нерозничных (корпоративных) покупателей можно выделить следующих покупателей (таблица 17).

Таблица 17 - Структура дебиторской задолженности в 2007 году

| Дебиторы | В пределах срока, тыс.руб. | Дни просрочки задолженности | ||||

| 0-30 | 31-60 | 61-90 | 91-120 | свыше 120 | ||

| Покупатели и заказчики, в т.ч.: | ||||||

| ООО "Визард" | 98 | |||||

| ООО "Модерам" | 144 | |||||

| ООО "Славутич" | 59 | |||||

| ООО "Товары для Вас" | 132 | |||||

| ООО «Маруся» | 104 | |||||

| ООО «Альтаир» | 68 | |||||

| Подотчетные лица, в т.ч.: | ||||||

| Николаева Н.М. | 43 | |||||

| Итого | 302 | 248 | 98 | |||

Как видно, у ООО «Евросеть-Санкт-Петербург» очень мало дебиторов, при этом дебиторская задолженность не превышает 60 дней.

Денежные средства в кассах также снизились за счет того, что ООО «Евросеть-Санкт-Петербург» предпочитает хранить средства в банке для избегания краж.

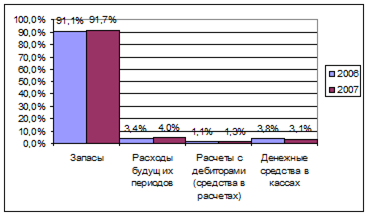

Структура оборотных средств ООО «Евросеть-Санкт-Петербург» представлена на рисунке 7.

Рисунок 7 - Структура оборотных средств ООО «Евросеть-Санкт-Петербург»

Как видно, не произошло существенных изменений в структуре основных средств: рост расчетов с дебиторами - 0,2%, снижение денежных средств в кассах – 0,7%, рост запасов – на 0,6%, рост расходов будущих периодов – 0,6%. Структура оборотных средств является типичной для предприятий торговли – основной объем оборотных средств приходится на запасы.

Рассчитаем показатели, характеризующие оборотные средства предприятия (таблица 18).

Таблица 18 - Показатели, характеризующие оборотные средства

| Показатель | 2006 | 2007 | Изменение | |

| +/- | % | |||

| Коэффициент оборачиваемости | 1,80 | 1,89 | 0,09 | 4,77 |

| Длительность оборота в днях | 0,005006 | 0,005245 | 0,00024 | 4,77 |

| Собственные оборотные средства | 21832,43 | 22635,98 | 803,55 | 3,68 |

| Текущие финансовые потребности | 18224,21 | 19143,83 | 919,62 | 5,05 |

| Коэффициент текущей ликвидности | 1,81 | 1,76 | -0,05 | -2,79 |

Коэффициент оборачиваемости (Коб) - отношение суммы реализованной за анализируемый период продукции (без НДС) к среднегодовой сумме остатков оборотных средств (или остатку на конец периода).

Длительность 1 оборота в днях:

Доб= Коб/ Дп , (7)

где Дп - длительность периода (360 дней – год, 90дней – квартал, 30 дней – месяц).

Собственные оборотные средства предприятия (СОС) = Чистый оборотный капитал = текущие активы – текущие пассивы = оборотные средства – краткосрочная кредиторская задолженность. Как видно, СОС >0, имеется излишек оборотных средств, который может быть использован на покрытие других нужд предприятия, например, финансирование единовременных или капитальных затрат, связанные с расширением торговых площадей.

Текущие финансовые потребности (ТФП) = оборотные средства – денежные средства – текущие пассивы = запасы сырья и готовой продукции + дебиторская задолженность – текущие пассивы. Текущие финансовые потребности показывают размер потребности в краткосрочном кредите. Как видно, такая потребность у предприятия отсутствует.

Коэффициент текущей ликвидности = оборотные средства (без расходов будущих периодов) / краткосрочная кредиторская задолженность.

Как видно, значение коэффициента приемлемое, хотя произошло его снижение за счет роста кредиторской краткосрочной задолженности в 2007 году.

Таким образом, можно говорить об эффективном управлении оборотными средствами в ООО «Евросеть-Санкт-Петербург».

Анализ издержек обращения

Основные затраты организации, включаемые в издержки обращения представлены в таблице 19.

Таблица 19 - Структура издержек обращения

| Элементы затрат | Сумма, тыс. руб. | Структура затрат, % | ||||

| 2006 | 2007 | прирост | 2006 | 2007 | Прирост | |

| Издержки обращения, в том числе: | 63 545,50 | 70 427,40 | 6 881,90 | 100,00% | 100,00% | 0,00% |

| аренда | 4720 | 4814,4 | 94,40 | 7,43% | 7,58% | 0,15% |

| оплата труда | 28 315 | 29 800 | 1 485,00 | 44,56% | 42,31% | -2,25% |

| ЕСН | 7361,9 | 7775,04 | 413,14 | 11,59% | 11,04% | -0,55% |

| прочие затраты | 1 289,00 | 1 432,00 | 143,00 | 1,84% | 2,03% | 0,19% |

| приобретение товаров | 21 859,60 | 26 605,96 | 4 746,36 | 34,40% | 37,78% | 3,38% |

Данные таблицы показывают, затраты не показали значительных изменений, что позволяет говорить об относительной стабильности структуры себестоимости. Отмечен прирост затрат на приобретение товаров, прочих затрат и арендных платежей при одновременном незначительном снижении оплаты труда и ЕСН.

Это позволяет говорить о сбалансированности издержек обращения, при это соблюдаются среднерыночные пропорции – на приобретение товаров и оплату труда приходится основной объем издержек обращения.

Дата: 2019-05-28, просмотров: 370.