Вивчення діючих систем оплати праці в сільськогосподарських підприємствах показало, що вони направлені перш за все на стимулювання збільшення виробництва сільськогосподарської продукції. В той же час підвищення ефективності використання виробничих ресурсів даними системами стимулюється недостатньо, що в ринкових умовах є недопустимим. Щоб забезпечити підприємство необхідними власними фінансовими ресурсами для нормального функціонування громадського виробництва, задоволення суспільних потреб і дальшого зростання доходів працівників від громадського виробництва необхідно враховувати як кількість І якість вироблюваної продукції, так і витрати на її виробництво.

Таким чином, в матеріальному стимулюванні працівників сільськогосподарського виробництва актуальним на сучасному етапі є вдосконалення оплати праці працівників трудових колективів, керівників і спеціалістів господарств і їх підрозділів в напрямі найбільш тісного зв'язку заробітків останніх з ефективністю господарювання.

В сучасних умовах однією з найбільш прогресивних форм матеріального стимулювання праці є оплата від валового доходу. Розглянемо категорію "валовий дохід" з погляду економіки та бухгалтерського обліку.

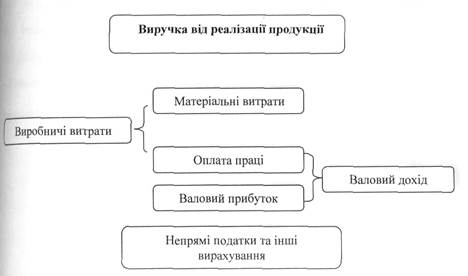

В економіці валовий дохід - це новостворена працею вартість, яка включає заробітну плату І валовий прибуток, та визначається як різниця між виручкою від реалізації продукції і матеріальними витратами на її виробництво. Суми, які утримуються в формі податків (акцизний збір, податок на додану вартість тощо), не приносить економічної вигоди, тому вони виключаються із валового доходу (рис.3.4).

Рис.3.4 Валовий дохід у структурі виручки від реалізації продукції.

Національні стандарти бухгалтерського обліку не містять такого поняття як валовий дохід, а дають визначення категорії "доходи". Згідно П (С) БО 3 "Звіт про фінансові результати" доходи - це збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, які призводять до зростання власного капіталу (крім зростання капіталу за рахунок внесків власників). Доходи від господарської діяльності класифікуються в бухгалтерському обліку і фінансовій звітності за видами діяльності: доходи від реалізації продукції, товарів, виконаних робіт, наданих послуг; інші операційні доходи; доходи від участі в капіталі; фінансові доходи; інші доходи від звичайної діяльності; доходи від надзвичайних подій.

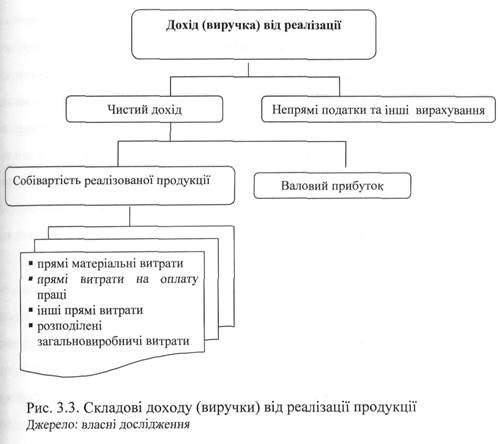

В процесі основної діяльності підприємство отримує доходи (виручку) від реалізації продукції, виконаних робіт та наданих послуг, які відображаються в Звіті про фінансові результати у статті "Дохід (виручка) від реалізації (товарів, робіт, послуг)" (рис.3.5).

Після вирахування з доходу (виручки) від реалізації продукції, виконаних робіт та наданих послуг, податку на додану вартість, акцизного І збору та інших вирахувань підприємство отримує чистий дохід, який включає собівартість реалізованої продукції (товарів, робіт, послуг) та валовий прибуток.

Порівняємо дві економічні категорії "валовий дохід" та "чистий дохід". Як видно з рис.3.4 та 3.5 різниця полягає в тому, що у чистий дохід на відміну від валового доходу включаються матеріальні витрати. Виходячи з цього, ми вважаємо, що оплату праці доцільно здійснювати від валового доходу, оскільки, саме він являється новоствореною вартістю, що характеризує економічну ефективність виробництва. Його розмір залежить від кількості та якості продукції, а також від обсягу (вартості) використаних у процесі трудової діяльності грошових ресурсів (на оплату робіт, виконаних сторонніми підприємствами, організаціями, підрозділами; амортизаційні відрахування; страхові платежі тощо) та матеріальних засобів (насіння, садивного матеріалу, кормів, пального, будівельних, ремонтних та інших матеріалів, мінеральних та органічних добрив, засобів захисту рослин і тварин тощо). Якість виробленої продукції впливає на обсяг валового доходу через систему цін (закупівельних, реалізаційних), які, як правило, диференціюються залежно від сортності продукції, вмісту в ній певних компонентів, строків надходження, розміру, від якісних характеристик тощо.

Отже, при використанні валового доходу для оплати праці встановлюється тісна залежність заробітку працівників від кількості та якості виробленої продукції, з одного боку, а також від обсягу витрат - з іншого. На цій основі створюється матеріальна заінтересованість працівників (а з нею і матеріальна відповідальність, бо при недоборі продукції, перевитраті коштів зменшується валовий дохід і, як наслідок, фонд оплати праці) в нарощуванні виробництва та раціональному використанні коштів.

Застосування системи оплати праці від валового доходу сприяє раціональному витрачанню виробничих ресурсів, дозволяє знижувати собівартість виробленої продукції, підвищувати заробітки працівників збільшувати чистий дохід.

Таким чином, система оплати праці від валового доходу забезпечує найтісніший зв’язок між заробітками працівників і ефективністю господарювання, і в сучасних умовах має важливе значення. При оплаті праці від валового доходу раціональне витрачання виробничих ресурсів дозволяє знизити собівартість виробленої продукції, підвищити заробітки працівників і збільшити чистий дохід. Її широке впровадження в сільськогосподарських підприємствах поряд з іншими підходами сприятиме успішному вирішенню завдань по збільшенню виробництва сільськогосподарської продукції з раціональним використанням матеріальних ресурсів.

Подальше вдосконалення існуючої на підприємстві системи оплати праці, спрямоване на підвищення її продуктивності, закріплення кадрів, збільшення обсягів виробництва та досягнення інших тактичних і стратегічних цілей, має відбуватися з урахуванням наступних принципів:

врахування розміру мінімальної оплати праці, визначеного державою;

максимальна самостійність підприємства в питаннях організації і оплати праці;

випереджаючі темпи росту продуктивності праці в порівнянні з темпами росту заробітної плати;

матеріальна зацікавленість працівників у зростанні продуктивності праці;

забезпечення раціонального співвідношення в оплаті складної та простої, розумової і фізичної праці;

забезпечення співвідношень в оплаті праці окремих професій, категорій і груп;

індексація заробітної плати у відповідності до темпів росту інфляції;

забезпечення оптимальної питомої ваги заробітної плати в собівартості продукції;

вибір раціональної системи оплати (відрядної, погодинної) для окремих працівників;

забезпечення соціального захисту працівників за допомогою певних державних і внутріфірмових гарантій праці;

аналіз динаміки росту заробітної плати та окремих її компонентів (оклади, тарифні ставки, винагороди, премії).

Ринкова економіка ставить нові, більш жорсткі вимоги до організації заробітної плати. З одного боку, підприємства повністю самостійні в організації заробітної плати, встановленні тарифних ставок, окладів, премій, а з іншого - підприємства мають знижувати собівартість, щоб бути конкуренто-спроможними. Тому необхідно знати і чітко дотримуватись принципів оплати праці в ринкових умовах.

Оплата за кінцеві результати є важливою передумовою досягнення гармонії в оплаті праці, оскільки встановлює прямий зв'язок заробітної плати з результатом. Це сприяє зацікавленості працівників у випуску якісної продукції. При цьому, заробітна плата жорстко не обмежується, а залежить тільки від обсягу і якості реалізованої продукції та її ціни на ринку.

Оптимальний розмір заробітної плати в затратах передбачає встановлення оплати праці в такому розмірі, щоб він забезпечував рентабельну роботу підприємства, нормальне відтворення робочої сили у відповідності до кваліфікації. Розміри фонду оплати праці на даного підприємства мають залежати від сукупності факторів: галузевої організації підприємства, ніші, яку воно займає на ринку; конкурентоспроможності продукції, професійно-кваліфікаційного складу працівників, рівня механізації, втрат робочого часу, стану трудової дисципліни, кількості працівників на одиницю продукції тощо.

Встановлення кількісної закономірності впливу перелічених факторів дає керівнику підприємства можливість визначити оптимальний фонд оплати праці і забезпечити ритмічну роботу.

Велике значення для подальшого вдосконалення оплати праці на підприємстві може мати вивчення досвіду розвинутих країн, які вже довгий час успішно розвиваються в умовах висококонкурентного ринку. В цих країнах в даний час спостерігається тенденція до індивідуального встановлення заробітної плати, яке зводиться до наступного:

визначення певного розміру мінімального річного заробітку кожному працівнику з врахуванням всіх винагород;

неоднакового підвищення заробітної плати в межах запропонованого приросту загального її фонду;

врахування при визначенні персональних надбавок і заслуг працівників, а не їх стажу;

регламентації процедури врахування заслуг.

В межах індивідуального підходу виділяється три групи працівників:

1. Працівники, які мають особливі здібності до праці, володіють інтелектуальною власністю. Їх винагороди визначаються індивідуальним контрактом.

2. Працівники творчої праці, які вміють приймати нестандартні рішення, суттєво впливати на ефективність роботи підприємства. Їх оплата складається із окладу і процентів від її величини.

3. Всі інші працівники з мінімальними творчими функціями одержують тверду заробітну оплату і премії за перевиконання планів на основі колективного договору.

Індивідуальна заробітна плата формується за рахунок застосування гнучких її форм і нових підходів.

В даний час 70-80 % працівників в розвинутих країнах переведені на погодинну оплату. Це дозволяє зменшувати кількість трудових конфліктів, покращує психологічний клімат в колективі, попереджує можливість страйків.

Більшість сучасних систем заробітної плати складається з двох частин: базової (постійної) і додаткової (змінної).

Система контролю денного виробітку. В її рамках годинна тарифна ставка переглядається один раз в квартал або раз в півроку, підвищуючи чи знижуючи її, в залежності від виконання норм, рівня використання робочого часу, дотримання трудової дисципліни, сумісництва. Кожен із цих факторів оцінюється окремо, а потім інтегрується в загальну оцінку, яка впливає на тарифну ставку.

Система оплати з врахуванням зростання кваліфікації. Основу її складає кількість набраних умовних "одиниць класифікації", яких може бути до 90. За освоєння нової спеціальності працівник одержує надбавки.

Набуває поширення система заробітної плати за знання. Основним її принципом є винагорода за оволодіння додатковими знаннями та вміннями, а не вклад в досягнення цілей організації.

Для керівників і спеціалістів існує система плати за компетенцію.

Система оплати праці з врахуванням заслуг. Оплата залежить не тільки від кількості та якості праці, але й від професійних і особистих якостей працівника.

Система Хелсі. Заробіток складається із двох частин: першу визначає фіксована погодинна ставка і фактично витрачений час; другу - відрядний підробіток або премія за те, що фактичні затрати праці були меншими за нормативні. Її величина визначається тарифною ставкою і є коефіцієнтом, який визначає, яка частка зекономленого часу оплачується (від 0,3 до 0,7). Внаслідок застосування такої системи знижуються витрати на робочу силу.

Система Бедо. Кожна робоча хвилина називається "точкою". Працівник крім основної заробітної плати одержує винагороду, яка визначається як добуток 0,75 кількості точок, виконаних працівником за годину, на 1/60 погодинної оплати.

Система Роурена. На виконання роботи встановлюється певна норма часу і гарантується погодинна ставка, якщо працівник не виконує норми. Винагорода складає частку погодинної ставки, рівну частці часу, яку було зекономлено. Її розмір залежить від приросту продуктивності праці, який визначається як різниця між фактичним і нормативним часом, співставленим до нормативу. Таким чином, це погодинна оплата за фактично відроблений час плюс процент від цієї оплати.

Система Варта із вібруючим розподілом. Вона не гарантує збереження тарифної ставки при невиконанні норми. Величина заробітної плати визначається шляхом множення тарифної ставки на квадратний корінь з добутку нормативного і фактичного часу.

Система Сканлона. Основним показником преміювання є зниження зарплатомісткості продукції за рахунок економії заробітної плати в порівнянні з нормативною величиною. Якщо витрати на заробітну плату були нижчими від нормативної величини, то формується преміальний фонд в розмірі 75 % економії, з яких 20 % спрямовуються в розмірі виплат в скрутні часи. Якщо таких не буває, то резерв розподіляється в кінці року. Розподіл преміального фонду здійснюється пропорційно партисипативній заробітній платі (включаючи оплату працівників, які знаходяться на випробуванні, виплати за відпустки, святкові дні, відсутність на роботі за особистими мотивами).

Середній процент вираховується як відношення суми преміального фонду до фонду партисипативної зарплати.

Диференційні системи заробітної плати базуються на застосуванні декількох її ставок в залежності від рівня виконання норм.

Пряма відрядна заробітна плата з гарантованою погодинною ставкою (оплата за тарифом і за відроблений час) застосовується у випадку, коли продуктивність праці нижче встановленого рівня. При зростанні продуктивності праці зростає і відповідно зарплата. Це аналог відрядно-прогресивної системи оплати в Україні.

Відрядно-регресивна система оплати праці передбачає, що заробітки ростуть повільніше, ніж продуктивність. Вона застосовується на роботах з високою часткою ручної праці, коли важко розрахувати норми, і ґрунтується на досвіді минулих років. Тут гарантується погодинна оплата за тарифною ставкою, якщо виробіток не досягнув встановленого мінімуму.

Система Тендера з диференційованою відрядною ставкою. При невиконанні норм ставка складає 0,8; при виконанні та перевиконанні - 1,1-1,3.

Система Меррика. При виконанні завдань до 60 % працівнику загрожує звільнення; при виконанні завдання на 61-83 % працівник одержує ставку; 81-100 % - 1,1 ставки; більше 100 % - 1,2 ставки.

Система Ганта передбачає комбінування змінної і відрядної оплати, які застосовуються в залежності від досягнутого рівня продуктивності праці. При виконанні завдань менше 100 % застосовується погодинна оплата за низькими ставками; при перевиконанні - відрядна оплата за підвищеною оцінкою.

Емпіричні системи заробітної плати (Емерсона, Бігелоу, Кнаппеля та інші) відрізняються коефіцієнтами корегування ставки при підвищенні рівня виконання норм. При зміні виконання від 67-75 % до 100 % оплата здійснюється за підвищеними до 20-25 % тарифними ставками, коефіцієнти визначаються емпірично, але, як правило, за кожен процент росту ефективності підвищується на 1-1,3 %.

В преміальних системах розміри премії інколи визначають в залежності не від окремих факторів, а від узагальнюючого показника ефективності використання всіх виробничих ресурсів (продуктивності праці, собівартості, прибутку). Ці системи називають всефакторними.

Система Раккера передбачає виплату колективних премій за зниження частки витрат на оплату праці в структурі додаткової вартості, яка розраховується як середня величина за останні 3-7 років.

Система "Умпротейр" передбачає виплату премій за зниження трудомісткості. Нормативна трудомісткість визначається для кожного виду продукції, одночасно встановлюється базовий рівень продуктивності праці, при перевищенні якого норми переглядаються.

Оплата менеджерів, особливо вищих рівнів, здійснюється за деякими іншими принципами. Специфічними формами змінних грошових винагород для менеджерів вважають:

1. Бонуси готівкою або акціями за результатами роботи складають певний процент від прибутку.

2. Опціон на акції - право в певний момент в майбутньому купити акції за ціною (95-100 %), яка діяла на момент його надання.

3. Пакет акцій як винагорода за підсумками діяльності за зростання доходів на акції протягом 3-5 років. Недоліком цієї форми є те, що на курс акцій можуть впливати зовнішні фактори.

4. Права на участь в прирості вартості основного капіталу і "фантомні" акції.

Дата: 2019-05-28, просмотров: 418.