Содержание.

I. Введение…………………………………………………………..3

Глава I. Теоретические основы производства и реализации продукции.

1.1. Понятие производственного процесса…………………………..………4

1.2. Основное и вспомогательное производство……………………..………6

1.3. Организация технологического процесса по выпуску основной продукции…………………………………………………………..……...7

1.4. Управление производственным процессом……………………………..8

1.5. Контроль за качеством продукции……………………………………….10

1.6. Характеристика состава и структуры затрат на производство и

реализации продукции…………………………………………………….12

Глава II. Анализ производства и реализации продукции

СПК «Скуратовский»

2.1. Технико-экономическая характеристика предприятия…………..…..…16

2.2. Задачи, основные направления и информационная база

анализа………………………………………………………….…………….….20

2.3. Организация аналитической работы на предприятии……………...…….23

2.4. Анализ динамики и выполнения плана производства и реализации продукции……………………………………………………….…………..…...26

2.5. Анализ ассортимента структуры продукции………….…………………..29

2.6. Анализ качества производственной продукции…………………….…….32

2.7. Анализ ритмичности работы предприятия………………………….….…34

2.8. Анализ факторов и резервов увеличения выпуска и реализации продукции……………………………………………………………………..…36

Заключение…………………………………………………………………...41

Список литературы…………………………………………

Введение.

Производство и реализация продукции являются важнейшими функциями предприятия. Два этих аспекта рыночной активности можно рассматривать как две стороны одной медали под названием "производственная деятельность". Однако, показатели, описывающие эти два аспекта, существенно различаются. При этом под результатом производства следует понимать продукцию, произведенную и выпущенную в обращение, т.е. подготовленную к реализации, а под результатом реализации - продукцию, которая уже нашла своего потребителя, т.е. отгружена или передана ему в соответствии с условиями договора, или оплачена.

Анализ различных категорий продукции проводят в разрезе соответствия достигнутых результатов их запланированным уровням. Проведение анализа - достаточно трудоемкий процесс, он требует обобщение больших объемов информации.

В данной курсовой работе проведен анализ производства и реализации продукции на предприятии СПК «Скуратовский». В первой главе работы рассмотрена теоретическая сторона вопроса, вторая глава посвящена анализу производства и реализации продукции этого предприятия, характеристика предприятия, приведены расчеты основных показателей работы предприятия, рассмотрен порядок проведения анализа хозяйственной деятельности, который должен проводится на предприятии.

Данная тема является актуальной в наше время, так как сегодняшний уровень работы предприятий оставляет желать лучшего. Большинство продукции поставляется из-за границы, а производство нашей продукции перестало быть основным в нашей экономике. На примере предприятия, находящегося в Чернском районе Тульской области произвести анализ производства и реализации продукции.

Глава I. Теоретические основы производства и реализации продукции.

Глава II. Анализ производства и реализации продукции СПК «Скуратовский»

Состояние ОФ.

К годности н.г. = 128000/160000 = 0,8

К г к.г. = 137600/172000 = 0,8

К износа н.г. = 1-0,8 = 0,2

К из к.г. = 0,2

2003 г.

| Показатель | Базис (прошл.) | Отчет | Изменение |

| 1. Выручка, руб. | 330500 | 380100 | 28600 |

| 2. Среднегодовая ст-ть ОС | 158600 | 161000 | 2400 |

| 3. ФО | 2,1 | 2,3 | 0,2 |

| 4. ФЕ | 0,47 | 0,43 | -0,04 |

ЭФФЕКТ = (0,43 - 0,47) * 380100 = - 15204 руб. - экономия, высвобождение средств из оборота.

Показатели рентабельности.

Важнейшим показателем, отражающим конечные финансовые результаты деятельности предприятия, является рентабельность. Рентабельность характеризует прибыль, получаемую с каждого рубля средств, вложенных в финансовые операции, либо в другие предприятия. Показатели рентабельности работы предприятия за 2000 г.

1. Рентабельность имущества (активов) предприятия =

Чистая прибыль / Средняя величина активов * 100

Рентабельность имущества отч.=51610/219500*100%=23,5%

Рентабельность имущества базис=18,3%

2. Рентабельность внеоборотных активов =

Чистая прибыль / средняя величина внеоборотных активов * 100

Рентабельность внеоборотных активов отч. = 51610 / 172000 * 100 = 30%.

Рентабельность внеоборотных активов базис = 22 %.

3. Рентабельность инвестиций =

Прибыль до уплаты налогов / валюта баланса - величина краткосрочных обязательств *100

Рентабельность инвестиций отчет = 79400 / (219500 - 21000) * 100 = 40,0 %.

Рентабельность инвестиций базис = 38,6 %.

4. Рентабельность собственного капитала =

Чистая прибыль / величину собственного капитала.

Рентабельность собственного капитала отч. = 51610 / 180000 = 28,7 %.

Рентабельность собственного капитала базис = 27 %.

База анализа.

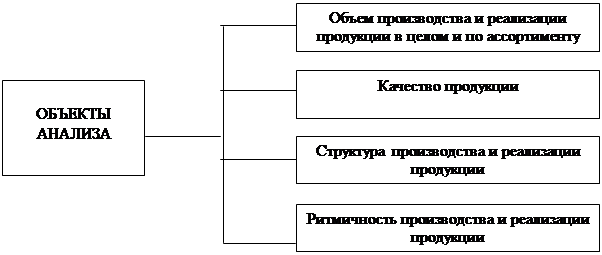

Целью анализа выпуска и реализации продукции является нахождение путей увеличения объемов реализации продукции по сравнению с конкурентами, расширение доли рынка при максимальном использовании производственных мощностей и как результат - увеличение прибыли предприятия.

Основной задачей комплексного анализа выпуска и реализации продукции является: анализ конкурентных позиций предприятия и его способности гибкого маневрирования ресурсами при изменении конъюнктуры рынка. Эта общая задача реализуется путем решения следующих частных аналитических задач:

· оценки выполнения степени плана реализации продукции и производственной программы;

· оценки динамики выпуска и реализации продукции;

· оценки выполнения договоров по объему. Ритмичности поставки, качеству и комплексности продукции;

· установление причин снижение объектов производства и неритмичности выпуска;

· количественной оценки резервов роста выпуска и реализации продукции.

Объем производства промышленной продукции может выражаться в натуральных, условно-натуральных и стоимостных показателях. Основными показателями объема производства является товарная, валовая и реализованная продукция.

Валовая продукция - это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство.

Товарная продукция отличается от валовой тем, что в нее не включаются остатки незавершенного производства и внутрихозяйственный оборот.

Реализованная продукция - это стоимость отгруженной и оплаченной покупателями продукции.

Изучение объемов производства осуществляется в определенном диапазоне деловой активности, т.е. в границах min - max, представляющих релевантный ряд. Анализ может производиться не только в границах абсолютного min-max, но и в пределах неизменных постоянных издержек. Релевантный ряд составляют минимально допустимый, максимально допустимый, оптимальный и фактический объемы выпуска и реализации продукции.

Минимально допустимый (безубыточный) объем реализации - это такой объем, при котором достигается равенство доходов и издержек при сложившихся условиях производства и ценах на продукцию.

Максимальный объем обеспечивает максимальную загрузку производственных факторов.

Оптимальным считается такой объем реализации, который обеспечивает получение максимальной прибыли при сложившихся условиях производства в определенном ценовом диапазоне. Задача оптимизации больше теоретическая, чем практическая, однако оптимальный объем при планировании выпуска продукции является тем ориентиром, знание которого необходимо.

Ассортимент - перечень наименований изделий с указанием количества по каждому из них. Различают полный, групповой и внутригрупповой ассортимент. Систематизированный перечень наименований изделий с указанием кодов по общесоюзному классификатору промышленной продукции (ОКПП), а также шифров изделий (номенклатурных номеров) - это номенклатура.

Объем производства и реализации продукции являются взаимосвязанными показателями. В условиях ограниченных производственных возможностей и неограниченном спросе на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет важное значение.

|

Источниками информации для анализа производства и реализации продукции служат бизнес-план предприятия, оперативные планы-графики, отчетность ф. № 1-п (годовая) "Отчет по продукции", ф. № 1-п (квартальная) "Квартальная отчетность промышленного предприятия (объединения) о выпуске отдельных видов продукции в ассортименте", ф.№ 1-п (месячная) "Срочная отчетность промышленного предприятия (объединения) по продукции", ф. № 2 "Отчет о прибылях и убытках", ведомость № 16 "Движение готовых изделий, их отгрузка и реализация" и др.

Источниками информации для анализа производства и реализации продукции в данной работе были использованы оперативные планы-графики предприятия, форма № 1 - п "Сведения о производстве и отгрузке товаров и услуг", форма № 2 "Отчет о прибылях и убытках", годовой баланс предприятия.

Планирование аналитической работы.

Важным условием от которого зависит действенность и эффективность АХД является планомерный характер его проведения. На практике могут составляться следующие планы:

· комплексный план аналитической работы обычно составляется на 1 год, его разрабатывает специалист, которому поручено руководство аналитической работы в целом. По содержанию этот план представляет собой календарное расписание отдельных аналитический исследований, в нем, кроме целей и задач анализа перечисляются вопросы, которые должны быть исследованы на протяжении года, дается схема аналитического документооборота.

· тематический план - план проведения анализа по комплексным вопросам, которые требуют углубленного изучения. Рассматривая объекты, субъекты, этапы, сроки, исполнители анализа.

Анализ качества продукции.

| Сорт продукции | Цена за 1 шт., руб. | Выпуск продукции, шт. | Стоимость выпуска, руб. | ||||

| план | факт | план | факт | По цене 1 сорта | |||

| план | Факт | ||||||

| 1 | 50 | 2000 | 2150 | 100000 | 107500 | 100000 | 107500 |

| 2 | 35 | 1820 | 1650 | 63700 | 57750 | 91000 | 82500 |

| ИТОГО | - | 3820 | 3800 | 163700 | 165250 | 191000 | 190000 |

Средний коэффициент сортности К сорт = Сум(VВП * Ц) : VВП общ * Ц 1с

К сорт план = 163700 : 191000 = 0,857 = 85,7 %.

К сорт факт = 165250 : 190000 = 87 %.

Выполнение плана по качеству - 101,5 %.

Также важной задачей является определение влияния качества продукции на стоимостные показатели работы предприятия: выпуск продукции, выручку от реализации и прибыль.

За 2003 г.

| Показатель | Сумма в плановых ценах в руб. | |||

| План (02г.) | Факт (01г.) | +, -, | % | |

| 1. Остаток ГП на н.г. | 4800 | 4800 | - | |

| 2. Выпуск товарной продукции | 314 500 | 328100 | + 13600 | + 4,3 |

| 3. Остаток ГП на к.г. | 10600 | 9300 | -1300 | - 12,2 |

| 4. Отгрузка продукции | 308700 | 323600 | + 14900 | + 4,8 |

| 5.Остаток товаров, отгруженных покупателям: на н.г на к.г. | 3000 2000 | 3500 2300 | +500 +300 | +16,7 +15 |

| 6. Реализация продукции | 309700 | 324800 | +15100 | + 4,9 |

РП = 4800 + 328100 + 3500 - 2300 - 9300 = 324800

Из таблицы видно, что план реализации продукции перевыполнен за счет увеличения ее выпуска и сверхплановых остатков товаров, отгруженных покупателям на начало года, уменьшение остатков готовой продукции на конец года. Отрицательное влияние на объем продаж оказал рост остатков отгруженной продукции на конец года, оплата за которые не поступила еще на расчетных счет предприятия. Поэтому необходимо выяснять причины образования сверхплановых остатков на складах, несвоевременной оплаты продукции покупателями и разрабатывать конкретные мероприятия по ускорению реализации продукции и получению выручки.

Также особое внимание уделяется изучению влияния факторов, определяющих объем производства продукции. Это:

· обеспеченность предприятия трудовыми ресурсами и эффективность их использования;

ВП = ЧР * ГВ

РП = ЧР * ГВ * Дв

· обеспеченность предприятия основными производственными фондами и эффективность их использования;

ВП = ОПФ * ФО

РП = ОПФ * ФО * Дв

· обеспеченность производства сырьем и основными материалами и эффективность их использования.

ВП = МЗ * МО

РП = МЗ * МО * Дв

ЧР - численность рабочих;

ГВ - среднегодовая выработка;

ОПФ - среднегодовая стоимость основных производственных фондов;

ФО - фондоотдача;

МЗ - потребленные материальные ресурсы;

МО - материалоодача;

Дв - доля реализованной продукции (выручки) в общем объеме валовой продукции.

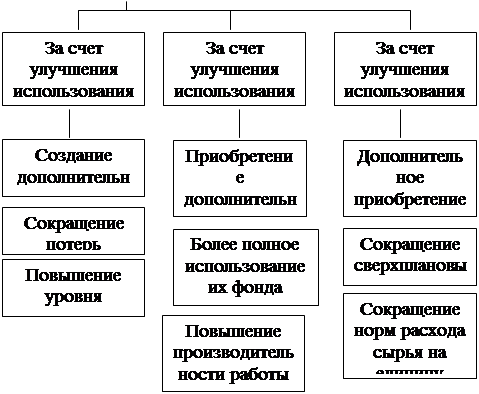

Основные источники резервов увеличения выпуска и реализации продукции.

| ||||||||

|

| |||||||

| ||||||||

Определение величины резервов по первой группе производится следующим образом:

Р ВП кр = Р КР * ГВ ф,

Р ВП фрв = Р ФРВ * ЧВ ф,

Р ВП чв = Р ЧВ * ФРВ в,

где Р ВП кр, Р ВП фрв, Р ВП чв - резерв роста валовой продукции соответственно за счет создания новых рабочих мест, увеличения фонда рабочего времени и в связи с сокращением его потерь и повышение среднечасовой выработки;

Р КР - резерв увеличения количества рабочих мест;

Р ФРВ - резерв увеличения фонда рабочего времени за счет сокращения его потерь по вине предприятия

Р ЧВ - резерв роста среднечасовой выработки за счет совершенствования техники, технологии, организации производства и рабочей силы;

ФРВ в - возможный фонд рабочего времени с учетом выявленных резервов его роста.

По второй группе резервы увеличения производства продукции за счет увеличения численности оборудования ( Р К), времени его работы ( Р Т) и выпуска продукции за один машинно-час (Р ЧВ) рассчитывается по формуле:

Р ВП к = Р К * ГВ ф,

Р ВП т = Р Т * ЧВ ф,

Р ВП чв = Р ЧВ * Тв.

По третьей группе резервы увеличения выпуска продукции исчисляются следующим образом:

· дополнительное количество j-го материала делится на норму его расхода на единицу i-го вида продукции и умножается на плановую цену единицы продукции. Затем результаты суммируются по всем видам продукции:

· сверхплановые отходы материалов делятся на норму их расхода на единицу i-го вида продукции и умножаются на плановую цену единицы соответствующего вида продукции, после чего суммируются:

· планируемое сокращение нормы расхода j-го ресурса на единицу i-го вида продукции умножается на планируемый к выпуску объем производства i-го вида продукции, полученный результат делится на плановую норму расхода и умножается на плановую цену данного изделия, после чего подсчитывается сумма резерва валовой продукции:

Резервы увеличения выпуска продукции.

| Источники резервов | Резервы увеличения выпуска за счет | ||

| трудовых ресурсов | средств труда | предметов труда | |

| Увеличение количества ресурсов | - | - | 11800 |

| Более полное использование рабочего времени | 14150 | 25300 | - |

| Повышение производительности труда | 5850 | - | - |

| Снижение норм расходов сырья | - | - | 6580 |

| ИТОГО | 20000 | 25300 | 18380 |

Резервы увеличения выпуска продукции должны быть сбалансированы по всем трем группам ресурсов. Максимальный резерв, установленный по одной из групп, не может быть освоен до тех пор, пока не будут выявлены резервы в таком же размере по другим группам ресурсов.

На данном предприятии резерв увеличения выпуска продукции ограничен материальными ресурсами и составляет 18380 руб. Максимальный резерв выпуска продукции за счет улучшения использования оборудования может быть освоен, если предприятие найдет еще по трудовым ресурсам резерв на сумму 5300 руб. (25300 - 20000) и по материальным ресурсам - на сумму 6920 руб. (25300 - 18380).

При определении резервов увеличения реализации продукции необходимо, кроме данных резервов, учесть сверхплановые остатки готовой продукции на складах предприятия и отгруженной покупателям. При этом следует учитывать спрос на тот или другой вид продукции и реальную возможность ее реализации.

Заключение.

По данным проведенного анализа производства и реализации на предприятии можно сделать следующие выводы: в целом производственная и сбытовая деятельность предприятия в норме.

Динамику производства и реализации невозможно представить однозначно, т.к. большую роль в деятельности предприятия имеет сезонный фактор.

В целом за отчетный год план по выпуску готовой продукции перевыполнен на 4,3 %, а по реализации - на 4,9 %. Это свидетельствует о снижении остатков нереализованной продукции.

Договорные обязательства выполнены на 95 %..

План по ассортименту продукции выполнен на 97,3 %.

При анализе структуры продукции, выяснилось, что увеличилась доля более дорогой продукции в общем выпуске.

Выполнение плана по качеству - 101,5 %.

План реализации продукции перевыполнен на 4, 9 % за счет увеличения ее выпуска и сверхплановых остатков товаров, отгруженных покупателям на начало года, уменьшение остатков готовой продукции на конец года. Отрицательное влияние на объем продаж оказал рост остатков отгруженной продукции на конец года, оплата за которые не поступила еще на расчетных счет предприятия.

Список литературы.

1 Аукционек С.П Российские предприятия в рыночной экономике: ожидания и действенность. М.,2001.

2 Денисов А. Ю. Экономическое управление предприятием и корпорацией. М.,2002.

3 .Производственный менеджмент/под редакцией Ильинковой С.Д. М.,2000.

4 Ковалев В.В. Анализ хозяйственной деятельности предприятия. М., 2002.

5 Омельченко Е.В. Производственное предпринимательство в России: оценка эффективности. М., 2002.

6 Савицкая Г.В. Анализ хозяйственной деятельности предприятия. М., 2003.

7 Экономика предприятия/под редакцией Н.А. Сафронова. М.,2003.

Содержание.

I. Введение…………………………………………………………..3

Глава I. Теоретические основы производства и реализации продукции.

1.1. Понятие производственного процесса…………………………..………4

1.2. Основное и вспомогательное производство……………………..………6

1.3. Организация технологического процесса по выпуску основной продукции…………………………………………………………..……...7

1.4. Управление производственным процессом……………………………..8

1.5. Контроль за качеством продукции……………………………………….10

1.6. Характеристика состава и структуры затрат на производство и

реализации продукции…………………………………………………….12

Дата: 2019-05-28, просмотров: 343.