При анализе товарных запасов по данным за месяц фактические товарные запасы в днях на конец месяца определяют по отношению к товарообороту истекшего месяца. Основными задачами подобного анализа являются:

- изучение степени обеспеченности товарными запасами товарооборота и регулярности снабжения населения;

- выявление причин отклонений фактических запасов товаров от установленных нормативов (завоз товаров, не пользующихся спросом, неравномерное поступление товаров, неправильное распределение товарных ресурсов).

Для проведения анализа товарных запасов предприятия «Алиса у берёзки» рассчитаем средние размеры товарных запасов в 2005-2006 г.г. Построим таблицу на основании данных журнала первичных накладных по учёту товаров за 2005-2006 г.г. [см. приложение № 2] (таб. 2.2).

Таблица 2.2.

Товарные запасы торгового предприятия «Алиса у берёзки» за 2005-2006 г.г.

Месяц

Товарный запас, руб.

Используя данные таблицы 2.2, рассчитаем средний размер товарных запасов (Кср. т.з). Для этого необходимо сложить данные отдельно за каждый год и разделить на количество месяцев в этом году.

2005 г.

К ср т.з = 510375 + 531120 + 489070 + 541688 + 573767 + 576825 + 650155 +

К ср т.з = 510375 + 531120 + 489070 + 541688 + 573767 + 576825 + 650155 +

12

+ 597590 + 619903 + 603564 + 825655 + 841706 = 613451,5

12

2006 г.

К ср т.з = 841706 + 976256 + 1076407 + 980373 + 1115770 + 1252600 + 1340022

12

+ 1271898 + 1351078 + 1500688 + 1650298 + 1799127 = 1263001,92

+ 1271898 + 1351078 + 1500688 + 1650298 + 1799127 = 1263001,92

12

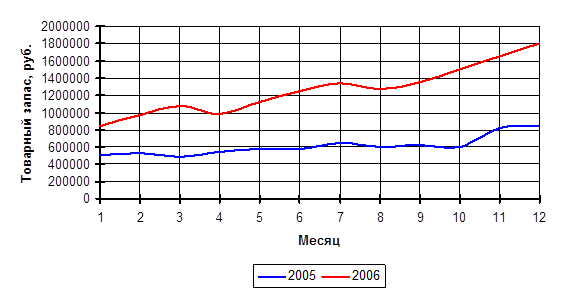

Для сравнения построим график изменения товарного запаса по месяцам за 2005-2006 г.г. (рис. 2.2), используя данные таблицы 2.2 (см. выше).

Рис. 2.2. График изменения товарных запасов предприятия «Алиса у берёзки» по месяцам

Из графика изменения товарных запасов предприятия «Алиса у берёзки» видно, что на предприятии происходит стабильный рост товарных запасов.

По данным таблицы 2.2 сравним товарные запасы за 2005-2006 г.г. с учётом инфляции, которая в 2005 г. составляла 15%. Воспользуемся формулой

К ср т. з 2006

Кт.з = К ср. т. з 2005 ∙ 1,15 (2.2)

Кт.з = К ср. т. з 2005 ∙ 1,15 (2.2)

Получим:

1263001,92

Кт. з = 613451,5 ∙ 1,15 = 1,79

Кт. з = 613451,5 ∙ 1,15 = 1,79

Из приведённых выше расчётов видно, что прирост товарных запасов в 2006 г. составил почти 80%. С одной стороны такая цифра прироста косвенно подтверждает достаточно высокую рентабельность предприятия. Это вызвано тем, что в анализируемом периоде прибыль предприятия вкладывалась в основном в увеличение оборотных средств. Но с другой стороны столь высокий показатель прироста товарных запасов явно не соответствует приросту товарооборота, который составил в том же периоде 25%.

Поскольку для определения суммы товарных запасов берутся цены, включающие в себя торговую надбавку, а в 2006 году на предприятии произошло резкое увеличение товарных запасов, что связано с повышением торговых надбавок, введём корректирующие коэффициенты (Ккор.) за 2005-2006 г.г.

2005 г.

Ккор. = 1,3 (т.к. средняя торговая надбавка в 2005 году была равна 30%)

2006 г.

Ккор. = 1,5 ( т.к. средняя торговая надбавка в 2006 году была равна 50%)

Теперь мы можем вычислить товарные запасы на предприятии по закупочным ценам (Кз.ц.). Сначала необходимо рассчитать средний размер товарных запасов по закупочным ценам (Кср.з.ц.). Для этого мы средний размер товарных запасов (Кср.т.з.) отдельно за каждый год делим на корректирующий коэффициент за этот год.

2005 г.

613451,5

К ср. з.ц. = 1,3 = 471885,8

К ср. з.ц. = 1,3 = 471885,8

2006 г.

1263001,92

К ср. з.ц. = 1,5 = 842001,28

К ср. з.ц. = 1,5 = 842001,28

Далее, опираясь на полученные результаты, рассчитаем товарные запасы по закупочным ценам, учитывая инфляцию 2005 года, которая, как уже говорилось ранее, была равна 15%. Используем формулу

Кср.з.ц. 2006 г.

К з.ц. = Кср.з.ц. 2005 г. ∙ 1,15 (2.3)

К з.ц. = Кср.з.ц. 2005 г. ∙ 1,15 (2.3)

842001,28

К з.ц. = 471885,8 ∙ 1,15 = 1,55

К з.ц. = 471885,8 ∙ 1,15 = 1,55

Полученный показатель (55%) показывает нам, что прибыль на предприятии в 2006 году увеличилась. Это связано с повышением торговой надбавки в этом году.

В связи с этим рассмотрим ещё один из показателей, характеризующих эффективность торговой деятельности как товарооборачиваемость. Это один из важнейших показателей в торговле, поскольку он характеризует конкурентоспособность предприятия.

Под товарооборачиваемостью понимается время обращения товаров со дня их поступления до дня реализации [4].

Анализ товарооборачиваемости проводят в целом по торговому предприятию и в разрезе отдельных товарных групп и товаров. На изменение оборачиваемости влияют изменения структуры товарооборота и времени обращения отдельных товарных групп и товаров.

Кроме того, изучают влияние на ускорение (замедление) оборачиваемости отдельных товарных групп и товаров измерения объема их товарооборота и размера средних товарных запасов. Анализ проводится в сравнении с планом и в динамике, в разрезе каждого предприятия (магазина). Изучается состав товарных запасов и, прежде всего наличие неходовых товаров.

Время обращения товаров в днях рассчитывают по формуле

Д о = З ср ∙ Д : Т, (2.4)

где Д о – длительность одного оборота;

З ср – средние товарные запасы;

Д – количество дней анализируемого периода;

Т – объём реализации.

Рассчитаем товарный оборот в 2005 и 2006 г.г.

2005 г.

Д о = 613451,5 ∙ 30 : 378363,6 = 48,64

2006 г.

Д о = 1263001,92 ∙ 30 : 542858,72 = 69,8

Теперь рассчитаем показатель скорости оборота, который показывает, сколько раз в течение изученного периода произошло обновление товарных запасов.

Скорость обращения в количестве оборотов (Ко) определяется по формуле

К о = Т : З ср (2.5)

2005 г.

К о = 378363,6 : 613451,5 = 0,62

2006 г.

К о = 542858,72 : 1263001,92 = 0,43

Сравнивая эти показатели, мы видим значительное замедление скорости оборота, что является негативным фактором, который говорит об уменьшении эффективности использования оборотных средств.

2.3. Анализ материально-технической базы торгового предприятия «Алиса у берёзки»

Основные фонды предприятия в нашем случае включают в себя:

- здание магазина «Алиса у берёзки»;

- транспортное средство (ВАЗ 21111 2000 г. в.).

Основываясь на данных публикаций в прессе о продаже подобных объектов недвижимости и транспортных средств, мы приходим к выводу, что рыночная стоимость основных фондов предприятия составила:

2005 г.

- здание магазина – 2 млн. рублей;

- автомобиль – 120 тыс. рублей.

2006 г.

- здание магазина – 2,4 млн. рублей;

- автомобиль – 100 тыс. рублей.

Стоимость основных фондов (здание + транспортное средство) равна в 2005 году – 2,120 млн. рублей, а в 2006 году – 2,5 млн. рублей.

Эффективность использования основных фондов торговли характеризуется следующими показателями:

- фондоотдача;

- фондорентабельность;

- фондоёмкость.

Рассчитаем фондоотдачу (ФО) за 2005-2006 г.г. Для этого сначала рассчитаем розничный товарооборот, опираясь на данные таблицы 2.1.

2005 г.

Розничный ТО = 4883824,7 – 343461,5 = 4540363,2

2006 г.

Розничный ТО = 11398129,3 – 4883824,7 = 6514304,6

Теперь мы можем вычислить фондоотдачу за 2005-2006 г.г. Она представляет собой соотношение розничного товарооборота за определённый период к среднегодовой стоимости основных фондов за этот же период. Формула имеет следующий вид:

Розничный ТО

ФО = Стоимость основных фондов (2.6)

ФО = Стоимость основных фондов (2.6)

Используя эту формулу, получим:

2005 г.

4540363,2

ФО = 2120000 = 2,14

ФО = 2120000 = 2,14

2006 г.

6514304,6

ФО = 2500000 = 2,61

Фондоёмкость является обратным показателем фондоотдачи и отражает сумму основных фондов, приходящуюся на 1 рубль товарооборота. Рассчитаем фондоёмкость (ФЕ) за 2005-2006 г.г.

Среднегодовая стоимость основных фондов

ФЕ = Розничный ТО (2.7)

Используя формулу, получим:

Используя формулу, получим:

Г.

2120000

ФЕ = 4540363,2 = 0,47

ФЕ = 4540363,2 = 0,47

2006 г.

2500000

ФЕ = 6514304,6 = 0,38

ФЕ = 6514304,6 = 0,38

Для расчёта фондорентабельности нам необходимо вычислить прибыль предприятия. На нашем предприятии не составляется бухгалтерский баланс и поэтому мы можем рассчитать прибыль только на основании косвенных показателей. Исходим из того, что вся прибыль вкладывалась в увеличение оборотных средств. Рассчитаем сумму прироста товарных запасов (∑т.з'.) за 2005-2006 г.г. в ценах, включающих в себя торговую надбавку, ссылаясь на таблицу 2.2.

2005 г.

∑ т.з. ' = 841706 – 510375 = 331331

2006 г.

∑ т.з. ' = 1799127 – 841706 = 957421

Теперь рассчитаем сумму прироста товарных запасов в закупочных ценах (∑т.з."), используя корректирующие коэффициенты (см. стр. 30). При этом учтём инфляцию, которая в 2005 году составила 15%, а в 2006 – 12%.

2005 г.

331331

∑ т.з. " = 1,3 ∙ 1,15 = 221626,1

∑ т.з. " = 1,3 ∙ 1,15 = 221626,1

2006 г.

957421

∑ т.з. " = 1,5 ∙ 1,12 = 569893,5

∑ т.з. " = 1,5 ∙ 1,12 = 569893,5

Теперь мы можем рассчитать фондорентабельность (ФР) за 2005-2006 г.г. Фондорентабельность представляет собой соотношение прибыли за отчётный период к стоимости основных фондов. Формула расчёта фондорентабельности имеет вид

Прибыль за отчётный период

ФР = Стоимость основных фондов (2.8)

ФР = Стоимость основных фондов (2.8)

Используя эту формулу, получим:

Г.

221626,1

ФР = 2120000 = 0,10

ФР = 2120000 = 0,10

Г.

569893,5

ФР = 2500000 = 0,23

ФР = 2500000 = 0,23

Мы видим из расчётов, что использование основных фондов характеризует ситуацию положительно. Так, фондоотдача характеризует прирост выручки на 1 рубль среднегодовой стоимости основных фондов. Этот показатель увеличился с 2005 года по 2006 год (с 2,14 до 2,61) и оценивается положительно. Фондоёмкость же, наоборот, уменьшилась (0,47 до 0,38), и также оценивается положительно. Фондорентабельность также увеличилась (с 0,10 до 0,23).

Далее рассчитаем интегральный показатель фондоотдачи (Iфо) за 2005-2006 г.г., используя формулу 1.5.

2005 г.

I фо = √ 2,14 ∙ 0,10 = 0,46

I фо = √ 2,14 ∙ 0,10 = 0,46

2006 г.

I фо = √ 2,61 ∙ 0,23 = 0,78

I фо = √ 2,61 ∙ 0,23 = 0,78

Из расчётов мы видим, что интегральный показатель за 2006 год выше, чем за 2005 год. Это говорит нам о положительном экономическом эффекте на предприятии.

Проанализированные показатели свидетельствуют нам о том, что предприятие «Алиса у берёзки» эффективно использует основные фонды.

2.4. Анализ издержек и прибыли торгового предприятия «Алиса у берёзки»

Анализ издержек и прибыли торгового предприятия «Алиса у берёзки» произведём на примере одного месяца (ноябрь) каждого года (2005-2006 г.г).

2.4.1. Издержки обращения торгового предприятия «Алиса у берёзки»

Для расчёта суммы издержек нашего предприятия в анализируемых периодах составим таблицы, в которых покажем все издержки предприятия «Алиса у берёзки» за ноябрь 2005-2006 г.г.

Предварительно рассчитаем единый налог на вменённый доход (ЕНВД), заработную плату основных рабочих и амортизацию транспортного средства и здания.

Поскольку ЕНВД уплачивается поквартально и единой суммой по всем торговым предприятиям индивидуального предпринимателя, рассчитаем ЕНВД для магазина «Алиса у берёзки» за ноябрь 2005-2006 г.г. по формулам, взятым из налоговой декларации по ЕНВД по отдельным видам деятельности [см. приложение № 3].

Базовая доходность равна 1800, площадь торгового зала составляет 56,6 кв. м., корректирующие коэффициенты по данным декларации равны:

2005 г. 2006 г.

К1 = 1 К1 = 1,132

К2 = 0,546 К2 = 0,546

К3 = 1,104 К3 = 1

Учитывая показатели, рассчитаем ЕНВД за ноябрь 2005 г.

ЕНВД = 1800 ∙ 56,6 ∙1 ∙ 0,546 ∙ 1,104 = 61411,63

Рассчитаем ЕНВД за ноябрь 2006 г.

ЕНВД = 1800 ∙ 56,6 ∙ 1,132 ∙ 0,546 ∙ 1 = 62969,18

Теперь рассчитаем заработную плату основным рабочим. Она составляет примерно 5% от розничного товарооборота на ноябрь 2005-2006 г.г. Розничный товарооборот за ноябрь 2005 г. равен 395419,60, а за ноябрь 2006 г. – 517242,80.

Заработная плата за ноябрь 2005 г. = 395419,60 ∙ 0,05 = 19770,98

Заработная плата за ноябрь 2006 г. = 517242,80 ∙ 0,05 = 25862,14

Рассчитаем амортизацию транспортного средства (ВАЗ 2111). Средний срок службы автомобиля в розничной торговле по рекомендациям автозавода равен 3-5 лет. За это время транспортное средство изнашивается примерно на 70 %. Вычислим норму амортизационных отчислений на транспортное средство за год. Для этого разделим стоимость транспортного средства в каждом году на срок службы.

2005 г.

120000 : 5 = 24000

2006 г.

100000 : 5 = 20000

Теперь посчитаем норму амортизационных отчислений на автомобиль в месяц каждого года. Для этого норму амортизационных отчислений за год разделим на число месяцев в году.

2005 г.

24000 : 12 = 2000

2006 г.

20000 : 12 = 1666,7

Теперь рассчитаем амортизацию здания магазина «Алиса у берёзки». По договору аренды земельного участка под магазин «Алиса у берёзки» заключён на 20 лет. Исходя из этого, рассчитаем амортизационные отчисления на здание магазина в анализируемых периодах (аналогично расчёту амортизационных отчислений на транспортное средство). Норма амортизационных отчислений за год равна:

2005 г.

2000000 : 20 = 100000

2006 г.

2400000 : 20 = 120000

Норма амортизационных отчислений на здание в месяц каждого года равна:

2005 г.

100000 : 12 = 8333,4

2006 г.

120000 : 12 = 10000

Составим таблицы издержек предприятия (таб. 2.3, 2.4), используя тетрадь учёта доходов и расходов [см. приложение № 4] и рассчитанные показатели (см. след. страницу).

Все издержки торгового предприятия «Алиса у берёзки» являются условно-постоянными, кроме заработной платы основным рабочим. Она является условно-переменной.

Из данных таблиц 2.3 и 2.4 видно, что в 2006 году сумма издержек увеличилась. Это связано со значительным повышением заработной платы основным рабочим. Также был выкуплен земельный участок под магазин «Алиса у берёзки».

Издержки обращения характеризуются суммой и уровнем. Их уровень в розничной торговле определяется в процентах к розничному товарообороту. Уровень издержек обращения – важный качественный показатель торговой деятельности предприятия [11].

Таблица 2.3

Издержки за ноябрь 2005 г.

| № п /п |

Дата: 2019-05-28, просмотров: 316.