Оценка производственной (основной) деятельности (деловой активности)

1. Коэффициент оборачиваемости собственного капитала.

За отчетный период:

=0,14

=0,14

14 копеек выручки приходятся на 1 руб. собственного капитала.

2. Оборачиваемость средств в расчетах

─ в оборотах

=

=  =1.19

=1.19

─ оборачиваемость средств в расчетах в днях

=360/1.19=303

=360/1.19=303

3. Оборачиваемость запасов

─ в оборотах

=0.36

=0.36

─ оборачиваемость запасов (в днях)

=360/0.36=986

=360/0.36=986

4. Оборачиваемость кредиторской задолженности (в днях).

=241

=241

5. Продолжительность операционного цикла.

=303+986=1227

=303+986=1227

Операционный цикл – это время, в течение которого финансовые ресурсы заморожены в запасах и дебиторской задолженности

6. Продолжительность финансового цикла.

=1227-241=986

=1227-241=986

Финансовый цикл – это время, в течение которого денежные средства изъяты из оборота. Поскольку предприятие оплачивает счета поставщиков с определенной задержкой во времени, то финансовый цикл меньше операционного цикла на время оборачиваемости кредиторской задолженности.

7. Коэффициент погашаемости дебиторской задолженности.

8.

=0.84

=0.84

Анализ рентабельности

1. Рентабельность авансированного капитала.

=

=  0,03

0,03

3 копейки прибыли приходится на 1 рубль авансированного капитала.

Рентабельность собственного капитала.

=

=  0,03

0,03

3 копейки прибыли приходится на 1 рубль собственного капитала.

Рентабельность продаж.

=

=  0,22

0,22

Данный коэффициент рентабельности показывает долю прибыли в каждом заработанном рубле. Доля прибыли равна 22%.

Рентабельность основной деятельности.

=

=  0,25

0,25

Данный коэффициент рентабельности показывает долю прибыли от основной деятельности за вычетом прочих доходов в каждом заработанном рубле. Доля прибыли равна 25%.

Период окупаемости собственного капитала.

=

=  32,58

32,58

Показывает число лет, в течение которых полностью окупятся вложения в данную организацию.

3. Анализ управленческих решений на базе релевантного подхода и портфельного анализа

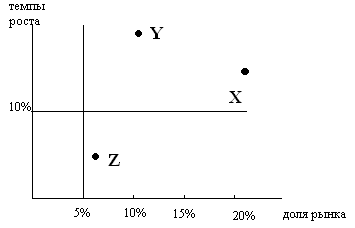

Портфельный анализ

| СХЕ | Объем реализации, тыс.д.е | Число конкурентов | Объем реализации трех главных конкурентов, тыс.д.е. | Скорость роста, % |

| Х | 34 000 | 5 | 125 000 | 15% |

| Y | 100 000 | 3 | 700 000 | 20% |

| Z | 15 000 | 22 | 230 000 | 5% |

| Доля рынка Х | 21,38% |

| Доля рынка Y | 12,50% |

| Доля рынка Z | 6,12% |

Подразделение X – звезда.

Подразделение Y – звезда

Вывод: Подразделение Z находится в сегменте «корова», т.е. является источником финансовых потоков, однако очень близко к сегменту «собака», поэтому имеет смысл рассмотреть ситуацию устранения подразделения.

Маржинальный анализ

Информация о деятельности подразделений фирмы:

| Показатели | Подразделения Х и Y | Подразделение Z | Итого XYZ |

| Выручка от реализации, тыс.д.е. | 134 000 | 15 000 | 149 000 |

| Переменные затраты, тыс.д.е. | 57 500 | 7 500 | 65 000 |

| Маржинальная прибыль | 76 500 | 7 500 | 84 000 |

| Постоянные затраты, тыс.д.е. | 55 500 | 16 000 | 71 500 |

| Нераспределенные по сегментам постоянные затраты, тыс.д.е | 12 000 | 12 000 | |

| Итого постоянные затраты | 67 500 | 16 000 | 83 500 |

| Прибыль до налогообложения | 9 000 | -8 500 | 500 |

Предположим, что устранимые затраты составляют 8 000 тыс. д.е. Если маржинальная прибыль меньше устранимых постоянных затрат, то подразделение ликвидируем. Поскольку 7500 < 8000, то ликвидируем подразделение Z.

Заключение

Экономический анализ – система специальных знаний, возникновения и развитие которой обусловлено потребностями практики в аналитических разработках. Экономический анализ, базируется на законах развития и функционирования систем, направлен на познание методологии оценки, диагностики и прогнозирования финансово-хозяйственной деятельности фирм, повышает ее экономическую эффективность.

Финансовое состояние хозяйствующего субъекта – это характеристика его финансовой конкурентоспособности, использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами.

Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений предприятия, и определяется совокупностью производственно-хозяйственных факторов.

Анализ финансового состояния фирмы – это расчет, интерпретация и оценка комплекса финансовых показателей, характеризующих различные стороны деятельности организации.

В ходе работы был проведен анализ финансово-хозяйственной деятельности предприятия по данным отчетности. Было принято решение о целесообразности ликвидации неприбыльного подразделения Z фирмы «Клен». Провели обзор экономического и финансового положения субъекта, выявили наличие «больных» статей отчетности, провели оценку и анализ экономического потенциала субъекта хозяйствования, оценку имущественного положения.

Был выполнен вертикальный и горизонтальный анализ баланса. Горизонтальный и вертикальный анализ дополняют друг друга и при построении аналитических таблиц могут применяться одновременно.

Библиографический список

1. Е.А. Лясковская. Анализ и диагностика финансово-хозяйственной деятельности предприятия

2. Е.А. Лясковская. Экономический анализ. Учебно-методическое пособие

3. Управленческий учет. Учебное пособие. Под ред. А.Д. Шеремета

Дата: 2019-04-23, просмотров: 313.