Соотношение отдельных экономических элементов в общих затратах определяет структуру затрат на производство.

Из данных Приложение 4 следует, что общая сумма затрат на ОАО «Восточная Верфь» в 2007 году увеличилась по сравнению с 2006 годом - на 226504 тыс. руб. Это обусловлено тем, что в 2007 году по четырем элементам затрат произошло увеличение: увеличились материальные затраты на 68227 тыс. руб. по сравнению с предыдущим годом; затраты на оплату труда - на 96394 тыс. руб. по сравнению с предыдущим годом, соответственно рост затрат на оплату труда увеличил затраты на отчисления на социальные нужды на 29700 тыс. руб. по сравнению с 2006 годом; прочие расходы увеличились на 32295 тыс. руб. по сравнению с 2006 годом,

Что касается элемента затрат «Амортизация», то по нему произошло уменьшение, так в 2007 году по сравнению с 2006 годом амортизационные отчисления снизились на 112 тыс. руб. Следует отметить, что удельный вес данного элемента в общей структуре затрат ОАО «Восточная Верфь» достаточно мал (в 2007 году он составил 0,59% от общей суммы затрат; в 2006 году – 0,93% от общей суммы затрат, поэтому снижение по данному элементу, существенно не повлияло на изменение общей величины затрат в 2007 году по сравнению с 2006 годом.

Важно обратить внимание, что произошел рост постоянных затрат. В 2007 году по сравнению с 2006 годом переменные затраты увеличились на 262505 тыс. руб. Рост переменных расходов обусловлен в первую очередь наращиванием производства и увеличением выпуска, так называемой, товарной продукции.

Что касается постоянных расходов, то в 2007 году по сравнению с предыдущим годом они снизились на 36000 тыс. руб., что является положительной динамикой в деятельности ОАО «Восточная Верфь».

При рассмотрении выполнения плана производственной программы предприятия на 2007год можно отметить следующее. Фактические затраты в 2007 году по сравнению с плановыми затратами на 2007 год выросли на 33951 тыс. руб. Это вызвано превышением фактических материальных затрат над плановыми на 36558 тыс. руб. и превышением фактических прочих расходов над плановыми на 11363 тыс. руб.

Что касается элемента заработная плата, то по нему удалось достичь экономии в сумме 10905 тыс. руб. Данная экономия привела к экономии по отчислениям на социальные нужды на сумму 3065 тыс. руб.

Фактические амортизационные отчисления 2007 года соответствуют плановому показателю.

По переменным и постоянным затратам ОАО «Восточная Верфь» по итогам 2007 года не удалось выйти на запланированный уровень.

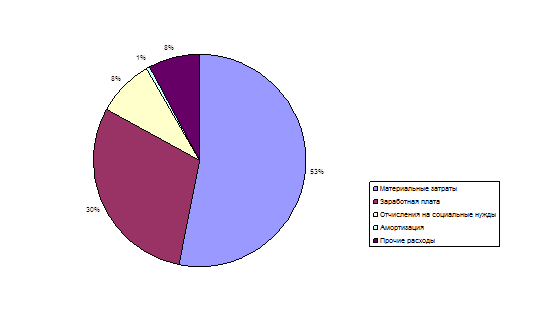

Структура затрат на производство на ОАО «Восточная Верфь» следующая: наибольший удельный вес занимают материальные затраты – в 2007 году он составил 53,06% от общей суммы затрат, в 2006 году – 65,15%, и затраты на оплату труда - в 2007 году он составил 30,05%, в 2006 году - 23,46%. При этом следует отметить, что удельный вес материальных затрат в отчетном 2007 году по сравнению с прошлым уменьшился на 12,09%, удельный вес затрат на оплату труда увеличился в 2007 году по сравнению с прошлым годом на 6,59. Удельный вес на социальные отчисления в 2005 году составил 5,81%, в 2006 году составил 5,98%, а в 2007 году 8,44%, что выше удельного веса данных затрат в 2007 году по сравнению с 2006 годом – на 2,46%. Данное увеличение закономерно, так как возрос удельный вес затрат на оплату труда.

Удельный вес прочих затрат на исследуемом предприятии составил в 2006 году 4,47%, а в 2007 году 7,85%, что свидетельствует об увеличении удельного веса прочих расходов в общей сумме затрат.

Наименьший удельный вес в общей сумме затрат на производство занимает амортизация: в 2006 году 0,93% и в 2007 году только 0,623%. Таким образом, удельный вес амортизации по сравнению с прошлым годом снизился на 0,3.

При рассмотрении плановых показателей на 2007 год и фактических показателей 2007 года следует отметить, что за счет перерасхода по материальным затратам их удельный вес по сравнению с плановым вырос на 2,98%; за счет экономии по расходам на оплату труда их удельный вес снизился на 3,39% по сравнению с запланированным.

Удельный вес прочих расходов превысил плановый показатель на 1,40%.

Удельный вес амортизационных отчислений фактически снизился на 0,03% по сравнению с плановым показателем.

В целом структура затрат ОАО «Восточная Верфь» позволяет сделать вывод о том, что производство на предприятии является материалоемким и трудоемким.

Структура фактических затрат на производство ОАО «Восточная Верфь» в 2007 году представлена диаграммой на рисунке 1.

При проведении анализа затрат на производство на предприятии особое внимание следует обратить на материальные затраты и прочие расходы, так как по данным показателям не удалось выйти на планируемый на 2007 год уровень, о чем свидетельствует увеличение их удельного веса.

Рис.1. Диаграмма структура фактических затрат на производство ОАО «Восточная Верфь» в 2007 году

Динамика и сравнение фактических и плановых элементов затрат в 2007 году представлена диаграммой в Приложении 4.

Для проведения анализа структуры затрат на производство может быть использован метод вариационного исчисления, с помощью которого определяется степень неравномерности или дифференциации распределения затрат на производство. Для проведения анализа рассчитывается коэффициент дифференциации или вариации (Кдиф). Данный коэффициент рассчитывается путем суммирования модулей отклонений удельных весов затрат по элементам от среднего арифметического их удельного веса, приходящегося на группу.

Метод вариационного исчисления позволяет показать каков уровень дифференциации затрат, какова роль каждого из факторов в процессе дифференциации и по каким элементам затрат этот уровень наиболее высок.

Если в составе затрат отсутствует дифференциация, то коэффициент вариации равен нулю – это минимальная граница уровня дифференциации.

Верхний предел дифференциации затрат составляет удвоенное значение отношения числа групп элементов без единицы к полному числу групп, и данный предел для ОАО «Восточная Верфь» составляет

.

.

Среднее арифметическое удельного веса при пяти группах равно 20%.

На основании данных Приложение 5 рассчитаем коэффициенты дифференциации на предприятии.

Кдиф2006 = [65,15 – 20] + [23,46 – 20] + [5,99 – 20] + [0,93 – 20] + [4,47 – 20] = 97,22%.

Кдиф2007план = [50,08 – 20] + [33,45 – 20] + [9,40 – 20] + [0,62 – 20]+ [6,45 – 20] = 87,06%.

Кдиф2007факт = [53,06 – 20] + [30,05 – 20] + [8,44 – 20] + [0,59 – 20] + [7,85 – 20] = 86,23%.

Можно сделать следующий вывод, что коэффициент вариации в 2007 году снизился по сравнению с прошлым годом на 10,99%, а по сравнению с плановым показателем на 2007 год на 0,83%. Это было обусловлено в 2007 году снижением доли материальных затрат на 12,09% по сравнению с 2006 годом. Снижение фактического коэффициента вариации по сравнению с плановым обусловлено экономией расходов по оплате труда, что снизило удельный вес данных расходов на 3,39% по сравнению с плановым показателем на 2007 год.

Группировка себестоимости по статьям калькуляции применяется для определения затрат по видам выпускаемой продукции (работ, услуг) и местам возникновения расходов. Анализ себестоимости по статьям калькуляции позволяет выявить изменение себестоимости продукции (работ, услуг) в целом, величину отклонений по отдельным статьям, причины их возникновения и вскрыть резервы снижения себестоимости.

В процессе анализа определение отклонение по каждой статье, выясняются причины этих отклонений, анализируется структура себестоимости товарной продукции, дается оценка ее изменения. Особое внимание необходимо обратить на те статьи, по которым допущен значительный перерасход.

Далее анализируется каждая статья расходов в отдельности.

Из данных Приложение 5 следует, что себестоимость товарной продукции в 2007 году увеличилась на 226504 тыс. руб. по сравнению с прошлым годом. Это обусловлено в 2007 году по сравнению с предыдущим годом:

1) сырье и материалы с ТЗР увеличились на 17847 тыс. руб.,

2) покупные полуфабрикаты и комплектующие изделия увеличились на 6173 тыс. руб.,

3) топливо увеличилось на 1338 тыс. руб.,

4) материалы спец.назначения увеличились на 4384 тыс. руб.,

5) судовое оборудование увеличилось на 45041 тыс. руб.,

6) прочие материалы уменьшились на 538 тыс. руб.,

7) основная заработная плата производственных рабочих возросла на 77352 тыс. руб.,

8) дополнительная заработная плата производственных рабочих увеличилась на 13754 тыс. руб.,

9) отчисления на социальные нужды увеличились на 25516 тыс. руб.,

10) обеспечение докового ремонта выросло на 2285 тыс. руб.,

11) общепроизводственные расходы снизились на 805 тыс. руб.,

12) контрагентские поставки выросли на 4051 тыс. руб.,

13) контрагентские работы увеличились на 15054 тыс. руб.

14) общехозяйственные расходы выросли на 9939 тыс. руб.

15) налоги и сборы увеличились на 2069 тыс. руб.,

16) амортизация основных средств выросла на 5 тыс. руб.,

17) прочие расходы увеличились на 1963 тыс. руб.

Таким образом, в основном по всем статьям затрат, за исключением общепроизводственных расходов – произошло увеличение расходов в 2007 году по сравнению с 2006 годом.

При этом следует отметить, что наибольший рост затрат произошел по следующим статьям: основная заработная плата производственных рабочих – на 77352 тыс. руб., судовое оборудование – на 45041 тыс. руб., отчисления на социальные нужды – на 25516 тыс. руб., сырье и материалы с ТЗР – на 17847 тыс. руб., контрагентские работы – на 15054 тыс. руб.

В целом наибольший удельный вес в себестоимости в 2007 году занимают материальные затраты, что касается статей затрат, то здесь наибольший удельный вес занимали: судовое оборудование – 20,19%, основная заработная плата – 17,49%, общехозяйственные расходы –15,42%, контрагентские работы – 12,23%, а наименьший удельный вес занимали амортизация основных средств – 0,0009%, прочие материалы – 0,24%, прочие расходы – 0,33%, топливо – 0,60%, налоги и сборы – 0,68%, обеспечение докового ремонта – 1,02%

При рассмотрении выполнения плановых показателей в 2007 году, можно отметить следующее: увеличение фактической себестоимости товарной продукции в 2007 году по сравнению с планом 2007 года составило 33950 тыс. руб., что обусловлено увеличением расходов по следующим статьям затрат:

1) сырье и материалы с ТЗР - на 55133 тыс. руб.

2) покупные полуфабрикаты и комплектующие изделия - на 1907 тыс. руб.,

3) топливо - на 413 тыс. руб.,

4) материалы спец.назначения - на 1354 тыс. руб.,

5) судовое оборудование - на 13913 тыс. руб.,

6) прочие материалы - на 166 тыс. руб.,

7) дополнительная заработная плата производственных рабочих - на 1920 тыс. руб.,

8) обеспечение докового ремонта - на 318 тыс. руб.,

9) общепроизводственные расходы - на 2291 тыс. руб.,

10) контрагентские поставки - на 1524 тыс. руб.,

11) контрагентские работы - на 3823 тыс. руб.

12) общехозяйственные расходы – на 17240 тыс. руб.

Снижение фактических показателей по сравнению с плановыми произошло по следующим статьям затрат:

1) основная заработная плата производственных рабочих - на 13141 тыс. руб.,

2) отчисления на социальные нужды - на 3153 тыс. руб.,

3) прочие расходы – на 137 тыс. руб.

Статьи калькуляции амортизация; налоги и сборы остались без изменений.

Особое внимание предприятию необходимо обратить внимание на статьи расходов материальных затрат, так как по ним произошло увеличение удельного веса по сравнению с плановым показателем, а также на статьи - общехозяйственные расходы – удельный вес превышает плановый на 1,93%, дополнительную заработную плату – удельный вес превышает плановый на 0,16% и общепроизводственные расходы – удельный вес превышает плановый на 0,05%.

Динамика затрат по статьям калькуляции на ОАО «Восточная Верфь» за 2007 год – план/факт представлена на диаграмме Приложение 4.

Изучение причин отклонений фактической себестоимости от себестоимости предыдущих периодов, плановых показателей для поисков резервов ее снижения и выявления непроизводительных потерь является сущностью анализа себестоимости продукции.

Однако, следует обратить внимание на то, что абсолютное отклонение в затратах отдельных элементов и в целом по себестоимости сами по себе не дают представления об экономии или перерасходе. Об экономии или перерасходе дает представление расчет относительного отклонения.

Рассчитаем как повлияло на изменение себестоимости в 2007 году изменение каждого элемента затрат. Рассчитаем относительное изменение с учетом темпа роста товарной продукции, по сравнению с 2006 годом (темп роста = 1,6567).

1. Относительное отклонение по материальным затратам: 348155-279928х1,6567 = -115602 тыс. руб. (экономия);

2. Относительное отклонение по заработной плате: 197201-100807х1,6567 = 30194 тыс. руб. (перерасход);

3. Относительное отклонение отчислений на социальные нужды: 55413-25713х1,6567 = 12814 тыс. руб. (перерасход);

4. Относительное отклонение амортизации: 3888-4000х1,6567 = -2739 тыс. руб. (экономия);

5. Относительное отклонение прочих расходов: 51514-19219х1,6567 = 19674 тыс. руб. (перерасход).

Общее относительное изменение по себестоимости: 656171-429667х1,6567 = -55659 тыс. руб.

Исходя из данного расчета можно сделать вывод, что темпы роста товарной продукции опережают темпы роста затрат на производство (за исключением темпов роста заработной платы и отчислений на социальные нужды, прочих расходов), что привело к относительной экономии по себестоимости продукции в 2007 году по сравнению с 2006 годом.

При рассмотрении вопроса выполнения плана производственной программы в 2007 году также необходимо изучить относительное отклонение с учетом темпа роста фактической товарной продукции по сравнению с плановой (1,0354).

1. Относительное отклонение по материальным затратам: 348155-311597х1,0354 = 25527 тыс. руб. (перерасход);

2. Относительное отклонение по заработной плате: 197201-208106х1,0354 = -18272 тыс. руб. (экономия);

3. Относительное отклонение отчислений на социальные нужды: 55413-58478х1,0354 = -5135 тыс. руб. (экономия);

4. Относительное отклонение амортизации: 3888-3888х1,0354 = -138 тыс. руб. (экономия);

5. Относительное отклонение прочих расходов: 51514-40151х1,0354 = 9942 тыс. руб. (перерасход).

Общее относительное изменение по себестоимости: 656171-622220х1,0354 = 11927 тыс. руб.

Таким образом, плановые показатели не были достигнуты, а перерасход по материальным затратам и прочим расходам привел к относительному перерасходу фактической себестоимости по сравнению с плановой.

Продукция создается тремя производственными факторами: средствами труда, предметами труда и живым трудом, каждый из которых характеризуется показателями экстенсивности и интенсивности.

Определим динамику качественных показателей (интенсификации) использования основных производственных средств, т.е. фондоотдачи, и фондоемкости.

Для сравнения будут использоваться данные 2007 года по факту и по плану.

Таблица 2.1

Расчет и анализ эффективности использования основных средств.

| Показатели | План 2007 год | Факт 2007 год | Отклонение | Темп роста, % |

| Объем работ, тыс. руб. | 728784 | 754596 | +25812 | 103,54 |

| Среднегодовая стоимость основных производственных средств, тыс. руб. | 305623 | 305623 | --- | --- |

| Фондоотдача на 1 руб. основных средств, руб. | 2,385 | 2,469 | +0,084 | 103,52 |

| Фондоемкость, руб. | 0,419 | 0,405 | -0,014 | 96,66 |

Из таблицы 2.1 видно, что фактическая фондоотдача в 2007 году по сравнению с планом увеличилась на 0,084 и ее рост составил 103,52% к плановому уровню 2007 года. Следовательно, фактическая фондоемкость 1 рубля объема работ в 2007 году снизилась по сравнению с планом (на 1,4 коп.) и составила 96,66%. Это является положительной динамикой.

Определим влияние экстенсивности и интенсивности в использовании основных средств на приращение продукции:

- влияние изменение величины основных средств:

0 х 2,385 = 0 тыс. руб.

- влияние изменение фондоотдачи:

+0,084 х 305623 = 25812 тыс. руб.

Суммарное влияние факторов = 0+25812 = 25817 тыс. руб.

Как видно из расчета росту объема работ способствовал интенсивный фактор, так как величина основных средств (экстенсивный фактор) по плану и факту осталась неизменной.

Определим динамику качественных показателей использования материальных ресурсов.

Таблица 2.2

Расчет и анализ эффективности использования материальных ресурсов.

| Показатели | План 2007 год | Факт 2007 год | Отклонение | Темп роста, % |

| Объем работ, тыс. руб. | 728784 | 754596 | +25812 | 103,54 |

| Материальные затраты, тыс. руб. | 311597 | 348155 | +36558 | 111,73 |

| Материалоотдача , руб. | 2,339 | 2,167 | -0,172 | 92,65 |

| Материалоемкость, руб. | 0,428 | 0,461 | +0,033 | 107,71 |

Из данных таблицы 2.2 видно, что фактическая материалоотдача в 2007 году снизилась по сравнению с планом на 0,172 руб. (темп спада 92,65%), следовательно, фактическая материалоемкость в 2007 году по сравнению с планом выросла на 7,71% и составила 46,1 коп. Это свидетельствует о том, что себестоимость стала более материалоемкой, что в свою очередь может быть вызвано изменением норм расхода материальных ресурсов, а также их удорожании.

Определим прирост материальных затрат на 1% прироста объема работ. Коэффициент соотношения темпов прироста материальных затрат и объема работ = 11,73/3,54 = 3,3136, что означает долю экстенсивности в одном проценте прироста продукции, т.е. на каждый 1% прироста продукции, прирост материальных затрат составляет 231,36%, и свидетельствует только об экстенсивном использовании материальных ресурсов, что является отрицательным для предприятия, так как говорит о низкой эффективности использования материальных ресурсов и перерасходе материальных затрат по сравнению с запланированным показателем на 2007 год.

Определим влияние экстенсивности и интенсивности использования материальных ресурсов на приращение продукции (объема работ) в 2007 году по сравнению с планом на 2007 год:

- изменение величины материальных затрат (экстенсивный фактор)

36558 х 2,339 = 85510 тыс. руб.

- изменение материалоотдачи (интенсивный фактор)

-0,172 х 348155 = -59698 тыс. руб.

Суммарное влияние факторов: 85509 + (-59698) = 25812тыс. руб.

Таким образом, на увеличение себестоимости объема работ повлиял только экстенсивный фактор.

Из данных таблицы № 2.3 видно, что производительность труда на одного работающего в 2007 году по сравнению с планом выросла на 11,40%, следовательно фактическая трудоемкость продукции в 2007 году по сравнению с планом снизилась и составила 0,84 на 1 млн.руб. продукции.

Себестоимость объема работ на 1 рубль оплаты труда выросла по сравнению с планом на 25,30 коп. Проанализируем эффективность труда и его оплату, рассмотрим показатели плановые и фактические за 2007 год, рассчитаем отклонение и темпы роста данные занесем в таблицу 2.3

Таблица 2.3

Расчет и анализ эффективности использования труда и его оплаты

| Показатели | План 2007 год | Факт 2007 год | Отклонение | Темп роста, % |

| Объем работ, тыс. руб. | 728784 | 754596 | +25812 | 103,54 |

| Численность персонала, чел. | 743 | 632 | -111 | 85,06 |

| Оплата труда с начислениями, тыс. руб. | 266584 | 252614 | -1397 | 94,76 |

| Производительность труда на 1 чел., тыс. руб. | 358,8 | 399,7 | +40,9 | 111,40 |

| Продукция на 1 руб. оплаты труда, руб. | 2,734 | 2,987 | +0,253 | 109,25 |

| Трудоемкость на 1 млн. продукции, коп. | 1,02 | 0,84 | -0,18 | 82,35 |

Темп прироста производительности труда на работника опережает темп прироста себестоимости объема работ на 1 рубль оплаты труда.

Важно отметить, что рост производительности труда ведет не только к снижению себестоимости объема работ, но также как правило, к росту заработной платы.

Определим влияние экстенсивности и интенсивности использования трудовых ресурсов на прирост продукции:

- изменение оплаты труда (экстенсивный фактор)

-13970х 2,734 = -38193 тыс. руб.

- изменение оплатоотдачи (интенсивность)

0,253 х 252614 = 64005 тыс. руб.

Суммарное влияние факторов составило: -38193 + 64005 = 25812 тыс. руб. При этом экстенсивный фактор оказал отрицательное влияние.

На основании анализа выполнения программы производства в 2007 году можно отметить, что на рассматриваемом предприятии наблюдается опережающий рост уровня материальных затрат над ростом себестоимости объема работ по сравнению с планом кроме того, на ОАО «Восточная Верфь» фактический прирост себестоимости объема работ обеспечили интенсивные факторы использования основных средств и трудовых ресурсов (что является положительной динамикой), а также экстенсивный фактор использования материальных ресурсов (что свидетельствует о перерасходе материальных ресурсов и снижении эффективности их использовании по сравнению с запланированным показателем).

Наиболее обобщающим показателем себестоимости продукции, выражающим ее прямую связь с прибылью, является уровень затрат на 1 рубль объема работ. Затраты на один рубль объема работ характеризуют себестоимость одного рубля обезличенной продукции, и определяются делением полной себестоимости объема работ (общая сумма затрат на производство) на стоимость этой продукции в стенах предприятия.

Основными факторами, влияющими на изменение затрат объема работ, являются:

- изменение структуры и ассортимента объема выполненных работ (усл.1 изменение объема производства, усл. 2 изменение структуры);

- изменение себестоимости отдельных видов работ (усл.3 изменение удельных переменных затрат на единицу продукции, усл.4 изменение суммы постоянных затрат);

- изменение цен на работы.

Проанализируем влияние различных факторов на изменение суммы затрат на 1 рубль объема работ. Данные для анализа приведены в таблице 2.4

Таблица 2.4

Данные для анализа

| Объем выполненных работ | Тыс. руб. |

| План 2007 | 728784 |

| Фактически при плановой структуре и ценах | 789800 |

| Фактически по плановым ценам | 817759 |

| Факт 2007 | 754596 |

Рассмотрим, какие факторы повлияли на изменение суммы затрат.

Таблица 2.5

Расчет влияния факторов на изменение суммы затрат на 1 рубль объема работ

| Затраты на рубль объема работ, коп. | Факторы | ||||

| Объем производства | Структура производства | Уровень удельных переменных затрат | Сумма постоянных затрат | Отпускные цены на продукцию | |

| План = 622220/728784 = 85,38 | План | План | План | План | План |

| Усл.1 = 641310/789800 = 81,20 | Факт | План | План | План | План |

| Усл.2 = 631140/817759 =77,18 | Факт | Факт | План | План | План |

| Усл. 3 = 641016/817759 = 78,39 | Факт | Факт | Факт | План | План |

| Усл. 4 = 656171/817759 = 80,24 | Факт | Факт | Факт | Факт | План |

| Факт = 656171/754596 = 86,96 | Факт | Факт | Факт | Факт | Факт |

| Изменение: 86,96–85,38 = +1,58 | -4,18 | -4,02 | +1,21 | +1,85 | +6,72 |

На основании таблицы 2.5 можно отметить, что на исследуемом предприятии фактические затраты на 1 рубль объема работ в 2007 году по сравнению с планом выросли на 1,58 коп., в том числе за счет:

- увеличения удельных переменных затрат на единицу продукции - на 1,21 коп.,

- роста постоянных расходов - на 1,85 коп.,

- за счет снижения цен на продукцию - на 6,72 коп.

В свою очередь увеличение фактического объема выполненных работ в 2007 году снизило затраты на 1 рубль объема работ по сравнению с планом на 4,18 коп., а изменения структуры производства - на 4,02 коп.

Рассчитаем как повлияли исследуемые факторы на изменение суммы прибыли. Для этого абсолютные приросты затрат на 1 рубль объема работ за счет каждого фактора умножить на фактический объем реализации (выручка без НДС), выраженный в плановых ценах. Данные занесем в таблицу 2.6.

Таблица 2.6

Влияние факторов на изменение прибыли.

| Фактор | Расчет влияния | Изменение суммы прибыли, тыс. руб. |

| Объем выполненных работ | -4,18 х 773461/100 | +32331 |

| Структура выполненных работ | -4,02 x 773461/100 | +31093 |

| Уровень переменных затрат на единицу продукции | 1,21 x 773461/100 | -9369 |

| Увеличение постоянных затрат на производство и реализацию продукции | 1,85 x 773461/100 | -14309 |

| Изменение уровня отпускных цен на работы | 6,72 x 773461/100 | -51977 |

| Итого | -12220 |

На основании таблицы 2.6 можно сделать следующие выводы:

1. На увеличение прибыли повлияли:

- увеличение объема выполненных работ;

- изменение структуры выполненных работ;

2. На уменьшение прибыли повлияло:

- увеличение удельных переменных затрат на единицу объема работ и постоянных расходов;

- снижение цен на работы.

Анализ прямых затрат

К прямым затрат относятся прямые материальные затраты и затраты на оплату труда основных рабочих.

Общая сумма прямых материалов зависит от объема производства, структуры, изменения удельных затрат на отдельные изделия. Последние в свою очередь зависят от количества (массы) расходованных материалов на единицу продукции (зависит от норма расхода, их прогрессивности и изменения, качества материалов, наличия отходов и потерь, техники и технологии производства) и средней цены единицы материалов (оказывают влияние транспортно-заготовительные расходы, инфляция, рынки сырья, порядок и вид транспортировки).

Данные для анализа прямых материальных затрат на ОАО «Восточная Верфь» занесем в таблицу 2.7

Таблица 2.7

Затраты материалов на производство продукции

| Затраты материалов на производство продукции | Сумма, тыс. руб. |

| План | 198302 |

| План, пересчитанный на фактический объем выполненных работ при плановой структуре | 222512 |

| По плановым нормам и ценам на фактический объем выполненных работ при плановой структуре 2005 года | 214904 |

| Фактически по ценам плана | 218132 |

| Фактически | 221568 |

На основании данных таблицы 2.7 рассмотрим, какие факторы влияют на изменение материальных затрат. Данные приведены в таблице 2.8

Таблица 2.8

Влияние факторов на изменение материальных затрат на ОАО «Восточная Верфь»

| Фактор | Расчет влияния | Сумма влияния, тыс. руб. |

| Объем выполненных работ | 222512-198302 | +24210 |

| Изменение структуры | 214904-222512 | -7608 |

| Изменение удельного расхода материалов | 218132-214904 | +3228 |

| Изменение цены на сырье и материалы | 221568-218132 | +3436 |

| Итого | 221568-198302 | +23266 |

На основании анализа можно сделать следующие выводы:

1. Фактические материальные затраты 2007 года превысили плановые материальные затраты на 23266 тыс. руб. Этому способствовали следующие факторы:

- изменение объема производства – на 24210 тыс. руб.

- изменение удельного расхода материалов – на 3228 тыс. руб.

- изменение цены на материальные ресурсы – на 3436 тыс. руб.

2. Изменение структуры выполненных работ способствовало снижению материальных затрат на 7608 тыс. руб.

В себестоимости продукции в качестве самостоятельной статьи выделяются только затраты на оплату труда производственных рабочих, которые зависят от объема производства.

Таблица 2.9

Данные для анализа прямых трудовых затрат в целом по ОАО «Восточная Верфь»

| Сумма прямой заработной платы на производство продукции | Сумма, тыс. руб. |

| План | 143879 |

| План, пересчитанный на фактический объем выполненных работ при плановой структуре | 161445 |

| По плановому уровню затрат на фактический объем выполненных работ | 155925 |

| Фактически при плановом уровне оплаты труда | 128404 |

| Фактически | 132658 |

На основании данных таблицы 2.9 сделаем выводы о влиянии факторов на прямую заработную плату и занесем в таблицу 2.10.

Таблица 2.10

Влияние факторов на прямую заработную плату

| Фактор | Расчет влияния | Сумма влияния, тыс. руб. |

| Объем выполненных работ | 161445-143879 | +17566 |

| Изменение структуры | 155925-161445 | -5520 |

| Снижение трудоемкости | 128404-155925 | -27521 |

| Увеличения уровня оплаты труда | 132658-128404 | +4254 |

| Итого | 132658-143879 | -11221 |

На основании таблицы 2.10 можно сделать следующий вывод: фактическая прямая заработная плата в 2007 году по сравнению с планом снизилась на 11221 тыс. руб., это было вызвано влиянием следующих факторов:

- изменение структуры уменьшило величину заработной платы на 5520 тыс. руб.;

- снижение трудоемкости привело к снижению оплаты труда на 27521 тыс. руб.;

- изменение объема производства – увеличило фактические затраты на оплату труда на 17566 тыс. руб.;

- увеличение уровня оплаты труда повысило трудовые затраты на 4254 тыс. руб.

Фактором, оказавшим наибольшее влияние на изменение затрат на оплату труда, стало снижение трудоемкости.

Увеличение фактических затрат на оплат труда рабочих от плановых, может быть в результате изменения численности работников, или их среднегодовой заработной платы, или в результате влияния и того, и другого фактора.

Таблица 2.11

Влияние факторов на заработную плату рабочих на ОАО «Восточная Верфь»

| Показатели | План 2007 год | Факт 2007 год | Абсолютное отклонение | Темп роста в % |

| 1. Заработная плата рабочих, тыс. руб. | 143879 | 132658 | -11221 | 92,20 |

| 2. Среднесписочная численность рабочих чел. | 545 | 503 | -42 | 92,29 |

| 3. Среднегодовая заработная плата, тыс.руб. | 263,99 | 263,74 | -0,25 | 99,90 |

Из данных таблицы 2.11 следует, что фактические затраты на оплату труда рабочих в 2007 году по сравнению с планом снизились на 11221 тыс. руб.

Рассчитаем влияние факторов на это изменение.

1 фактор – изменение среднесписочной численности рабочих.

-42 ´ 263,99 = - 11087 тыс. руб.,

то есть в результате невыполнения плана по численности затраты на оплату труда рабочих снизились на 11088 тыс. руб.

2 фактор – изменение среднегодовой заработной платы.

-0,25 ´ 545 = -134 тыс. руб.,

то есть в результате снижения среднегодовой заработной платы, затраты на оплату труда рабочих уменьшились на 150 тыс. руб.

Суммарное влияние факторов

-11087 + (-134) = 11221 тыс. руб.

Вывод: снижению заработной платы рабочих на ОАО «Восточная Верфь» способствовали оба фактора, но наибольшее влияние оказало недовыполнение плана по численности рабочих на 42 человека.

Для выявления причин изменения средней заработной платы рабочих анализируются состав и структура затрат на их оплату труда по видам выплат. Особое внимание уделяется изучению соотношения между основными видами оплаты труда и непроизводительными выплатами. Устранение непроизводительных выплат является резервом экономии.

Таблица 2.12

Состав заработной платы рабочих

| Элемент | Факт 2006 год | План 2007 год | Факт 2007 год | Отклонение | |||||||||

|

|

| Абсолютное | Относительное | ||||||||||

| Сумма, тыс. руб. | Уд.вес, % | Сумма, тыс. руб. | Уд.вес,% | Сумма, тыс. руб. | Уд.вес, % | От 2006г. тыс.руб. | От плана 2007г тыс. руб. | От 2006г. | От плана 2007г | ||||

| Основная заработная плата | 37396 | 90,00 | 127889 | 88,89 | 114748 | 86,50 | +75352 | -13141 | -3,50 | -2,39 | |||

| Дополнитель-ная заработная плата, в том числе: | 4156 | 10,00 | 15990 | 11,11 | 17910 | 13,50 | +13754 | +1920 | +3,50 | +2,39 | |||

| -премии | --- | --- | 90 | 0,06 | 10 | 0,008 | +10 | -80 | +0,008 | -0,052 | |||

| -оплата простоев | --- | --- | --- | --- | 620 | 0,47 | +620 | +620 | +0,47 | +0,47 | |||

| Итого | 41552 | 100 | 143879 | 100 | 132658 | 100 | +91106 | -11221 | --- | --- | |||

Из данных таблицы 2.12 следует, что заработная плата рабочих увеличилась по сравнению с прошлым годом на 91106 тыс. руб., это обусловлено в 2007 году по сравнению с 2006 годом увеличением основной и дополнительной заработной платы, при этом рост дополнительной заработной платы произошел за счет премий и выплат непроизводительного характера – простои. Следует отметить, что удельный вес основной заработной платы снизился в 2007 году по сравнению с 2006 годом на 3,50.

Фактическая заработная плата в 2007 году по сравнению с планом снизилась на 11221 тыс. руб., это обусловлено уменьшением основной платы. При этом удельный вес основной заработной платы снизился на 2,39%.

В 2007 году были непроизводительные выплаты, что будет являться резервом снижения себестоимости.

Анализ косвенных затрат

При анализе себестоимости важное значение имеет анализ косвенных (накладных) затрат. На исследуемом предприятии косвенными затратами будут являться общепроизводственные и общехозяйственные расходы.

Следует также отметить, что в состав накладных (косвенных) расходов на ОАО «Восточная Верфь» включаются следующие статьи калькуляции – обеспечение докового ремонта; налоги и сборы, которые в калькуляции выделены в отдельные статьи затрат.

Таблица 2.13

Анализ общепроизводственных и общехозяйственных расходов

| Расходы | План 2006 год, тыс.руб. | План 2007 год, тыс.руб. | Факт 2007год, тыс.руб. | Отклонение от 2006, тыс. руб. | Отклонение от плана 2007г, тыс.руб. |

| Общепроизводственные | 38704 | 35608 | 37899 | -805 | +2291 |

| Общехозяйственные | 91261 | 83960 | 101200 | +9939 | +17240 |

| Итого | 129965 | 119568 | 139099 | +9134 | +19531 |

| В том числе: | |||||

| Постоянные | 72991 | 53805 | 70940 | -2051 | +17135 |

| Переменные | 56974 | 65763 | 68159 | +11185 | +2396 |

Из таблицы 2.13 видно, что значительную часть занимают переменные расходы, величина которых изменятся в зависимости от степени выполнения плана по выпуску продукции. Поэтому условно-переменные расходы скорректируем на процент выполнения плана по выполнению объема работ (Ктп=103,54%) и полученный результат сопоставим с фактической суммой расходов: 139099 – (65763 х 1,0354 + 53805) = +17203 тыс. руб. – изменение суммы накладных расходов за счет перерасхода по смете.

Если пересчитанную сумму сопоставить с плановой, узнаем как изменились накладные расходы за счет объема производства продукции: 121896 - 119568 = +2328 тыс. руб.

Проведем анализ накладных (косвенных) расходов по каждой статье. Для этого определим абсолютное и относительное отклонение от плана и их причины и представим данные в виде таблицы 2.14

Таблица 2.14

Состав косвенных расходов

| Статьи общепроизводственных и общехозяйственных расходов. | 2007 год план | 2007 год факт | Отклонение тыс. руб. | Отклонение уд.веса, % | |||

| Сумма, тыс. руб. | Уд.вес, % | Сумма, тыс. руб. | Уд.вес, % | ||||

| Заработная плата (включая соц.отчисления) вспомогательного персонала | 29088 | 22.31 | 29327 | 19.52 | 239 | -2.79 | |

| Заработная плата (включая соц.отчисления) АУП | 12466 | 9.56 | 24152 | 16.08 | 11686 | 6.52 | |

| Заработная плата (включая соц.отчисления) прочих служащих | 40721 | 31.23 | 29200 | 19.44 | -11521 | -11.80 | |

| Электроэнергия и освещение | 6525 | 5.00 | 10925 | 7.27 | 4400 | 2.27 | |

| Амортизация ОС | 3882 | 2.98 | 3882 | 2.58 | 0 | -0.39 | |

| Текущий ремонт | 1000 | 0.77 | 2228 | 1.48 | 1228 | 0.72 | |

| Налог на имущество | 4454 | 3.42 | 4454 | 2.96 | 0 | -0.45 | |

| Арендная плата | 18999 | 14.57 | 21060 | 14.02 | 2061 | -0.55 | |

| Телефонная связь | 7055 | 5.41 | 11555 | 7.69 | 4500 | 2.28 | |

| Страхование | 5989 | 4.59 | 10782 | 7.18 | 4793 | 2.58 | |

| Прочие | 205 | 0.16 | 1663 | 1.11 | 1458 | 0.95 | |

| Итого | 130379 | 100 | 150228 | --- | 19849 | --- | |

На основании таблицы 2.14 следует отметить, что по статье заработная плата прочих служащих произошло снижение на 11521 тыс. руб., по всем остальным статьям наблюдается рост затрат.

Что касается увеличения удельного веса отдельных статей, то здесь следует отметить, что фактически в 2007 году по сравнению с планом увеличился удельный вес следующих статей: заработная плата (включая отчисления на соц.нужды) АУП, электроэнергия и освещение, текущий ремонт, телефонная связь и страхование, а также прочие.

В целом (исключение заработная плата) это вызвано повышением цен и тарифов.

На основании имеющихся данных проведем факторный анализ следующих статей: заработная плата АУП и текущий ремонт.

Таблица 2.15

Анализ заработной платы административно-управленческого персонала (без соц.отчислений)

| Показатель | План 2007г | Факт 2007г | Отклонение |

| Численность, чел. | 30 | 43 | +13 |

| Средняя оплата труда, тыс. руб. | 324,4 | 438,4 | +114 |

| Всего заработная плата, тыс. руб. | 9732 | 18854 | +9122 |

На основании данных таблицы 2.15 сделаем выводы - на увеличение заработной платы АУП оказало влияние:

- изменение средней оплаты труда: 114 х 43 = +4904 тыс. руб.

- изменение численности персонала: 13 х 324,4 = +4218

Суммарное влияние факторов = 4904+4218 = 9122 тыс. руб.

Таблица 2.16

Анализ затрат на текущий ремонт

| Показатель | План 2007г | Факт 2007г | Отклонение |

| Объем ремонтных работ, тыс. руб | 20,5 | 44,3 | +23,8 |

| Цена, руб. | 48,78 | 50,29 | +1,51 |

| Всего заработная плата, тыс. руб. | 1000 | 2228 | +1228 |

Используем данные таблицы 2.16 для расчета:

1 фактор - изменение объема работ:

23,8 х 48,78 = 1161 тыс. руб.

2 фактор - изменение цены:

1,51 х 44,3 = 67 тыс. руб.

Суммарное влияние факторов: 1161 + 67 = 1228 тыс. руб.

Оба фактора оказали влияние на увеличение затрат на текущий ремонт, но наибольшее влияние оказал фактор объема ремонтных работ.

Таким образом, можно подвести итог по второй главе дипломной работы.

При рассмотрении структуры затрат себестоимости объема выполненных работ ОАО «Восточная Верфь» было установлено, что наибольший удельный вес занимают материальные и трудовые затраты.

Что касается выполнения плана производственной программы в 2007 году, то здесь можно отметить, следующее: по статье материальные затраты и прочие расходы наблюдается отклонение от плановых показателей. По материальным затратам на 36558 тыс. руб., по прочим – на 11363 тыс. руб.

Важно обратить внимание, что перерасход по материальным затратам вызван главным образом снижением эффективности использования материальных затрат, о чем свидетельствует уменьшение материалоотдачи на 17,2 коп.

При рассмотрении заработной платы производственных рабочих было установлено, что в 2007 году на предприятии имели место непроизводительные расходы, что является резервом снижения себестоимости продукции.

Что касается косвенных расходов, то их рост обусловлен повышением заработной платы вспомогательного персонала и АУП, а также повышением цен и тарифов на электроэнергию и освещение, телефонную связь, аренду, страхование и ремонтные работы (что является внешними факторами).

Таким образом, необходимо рассмотреть пути снижения себестоимости объема работ на ОАО «Восточная Верфь», что будет сделано в следующей главе дипломной работы.

Дата: 2019-05-28, просмотров: 368.