Інвестиційний ризик – вірогідність виникнення непередбачених фінансових втрат в невизначених умовах інвестиційної діяльності.

Існують таки методи оцінки інвестиційних ризиків:

1) за середньоквадратичним відхиленням;

n-кількість спостережень;

Рt -ймовірність, що відповідає розрахованому доходу;

e - розрахований доход по проекту при різних кон¢юнктурах інвестиційного ринку;

eR-середній очікуваний доход за проектом;

Коефіцієнт варіації – рівень ризику в умовах, коли показники середніх очікуваних доходів відрізняються між собою.

Сv = de / eR(3.1)

Умови вибору Þ mіníСvіý

2) коефіцієнта, що дозволяє оцінити ризик конкретного інвестиційного проекту по відношенню до рівня ризику інвестиційного ринку в цілому;

b = р * sц / sф (3.2)

р - кореляція між доходом від конкретного виду цінних паперів й середнім рівнем дохідності фондових інструментів в цілому;

sц - середньоквадратичне відхилення дохідності за конкретним видом цінних паперів;

sф - середньоквадратичне відхилення дохідності по фондовому ринку в цілому.

3) експертним шляхом – опитування кваліфікованих спеціалістів.

Далі розглянемо системи оцінок та методи обмеження ризиків іноземних інвестицій.

Ситуацію в країні, яку оцінює іноземний (і національний) інвестор з погляду своїх інтересів, називають інвестиційним кліматом. Він складається з багатьох факторів ризику, що об¢єднуються в певні групи. Кожний чинник має свою частку й оцінюється в балах. У зв¢язку з цим стає можливим кількісне оцінювання як окремих груп ризику, так і інвестиційного клімату в цілому. Загальна оцінка визначається як середньозважена за трьома групами.

Рівень ризику, спеціалістами в різних країнах, оцінюється неоднаково. Московська аналітична лабораторія “ВЕДИ – ЦЄМИ” застосовує 10-бальну шкалу оцінювання ризику, де 1 – найкраща оцінка, а 10 – найгірша. Всі фактори ризику за цією системою зводять у три групи:

1) соціально-політична ситуація в країні та перспективи її розвитку;

2) внутрішньоекономічна ситуація та її перспективи;

3) зовнішньоекономічна діяльність та її перспективи.

Досить поширеною в США є система “Іntеrnаtіоnаl Busіnеss Соmраny USА (Рublісаtіоns) – Іnс”. Вона виділяє такі групи ризиків:

1) політичні;

2) фінансових транспортів;

3) експорту;

4) прямих інвестицій.

Групи ризиків оцінюються за 12-бальною системою від “А+” (найкраща оцінка) до “С” (найгірша). Загальна оцінка не виводиться.

Деякі американські, а також німецькі фірми використовують систему економічного оцінювання інвестиційних ризиків “BЕRІ”. Ця система дає кількісну оцінку як окремого, так і зведеного ризику, оцінюючи їх за 100-бальною школою, де 100 балів – найкраща оцінка.

Оцінювання ризиків – справа надзвичайно важлива для будь-якого інвестора. Для іноземного інвестора її значимість зростає, оскільки, потрапляючи в незнайоме середовище, він важче орієнтується, ніж вітчизняний інвестор. Саме тому для нього важливо знати недоліки та переваги різних систем оцінювання інвестиційного клімату. Аналізуючи фактори ризику, доцільно приділяти особливу увагу тим чинникам, з якими інвестор буде стикатися найчастіше і які мають найсильніший вплив на його інтереси.

Усі наведені системи недостатньо конкретні та слабко спеціалізовані за галузями, в які фірма прагне інвестувати капітал. І, зрештою, підбір факторів ризику і частка їх у будь-якій системі завжди містять у собі елемент суб¢єктивного.

Отже, системи оцінок інвестиційних ризиків не забезпечують потенційному інвестору можливості уникнути небезпеки. Вони покликані допомогти йому на початковій стадії інвестиційного проекту при вирішенні проблеми прийняття рішення стосовно того, “куди” (в яку країну, галузь і т.п.), “як” (спосіб проникнення на ринок) та “коли” (залежно від тривалості проекту) слід чи не слід спрямувати свій капітал.

Інвесторам, які вже діють за кордоном, важливо знати системи оцінок для вирішення проблем: варто чи не варто розширювати свою діяльність на певному ринку, збут якої продукції слід планувати, варто залишатись на цьому ринку чи ні.

Управління ризиком передбачає застосування певних обмежувачів збиткового впливу ризику на інвестиційний проект.

До методів обмеження ризиків відносять:

1) Підвищення вартості проекту на величину премії за ризик. Наприклад, якщо рівень інвестиційного ризику дорівнює за 10-бальною системою 1-2 балам, а за 100-бальною – 90 – 100 балам, то інвестор у вартість інвестиційного проекту не закладає премії за ризик. У міру зростання ризику від 2 до 3 балів (за 10-бальною системою) або від 80 до 90 балів (за 100-бальною) реальну ставку дисконту збільшують, як правило, на 3 процентні пункти. За умови, що рівень ризику перевищує 5 балів (менший 60 балів), дають 11 процентних пунктів дисконту і т.д.

Корекція ставки здійнюється двома методами:

а) додаванням премії за ризик до вартості початково авансованого капіталу:

б) додаванням його до внутрішньої норми дохідності.

2) Створення (або розширення) резервного фонду як страховки від можливих втрат в інвестиційній діяльності.

3) Страхування політичного ризику через державні та напівдержавні організації.

Фондовий ринок ґрунтується на зобов`язаннях і відповідальності. Спеціалізованими учасниками фондового ринку є такі інвестиційні інститути:

1) фінансові посередники (брокери):

2) інвестиційні консультанти:

3) інвестиційні компанії:

4) інвестиційні фонди.

Фінансовий брокер – юридична особа, яка виконує посередницькі функції при купівлі-продажу цінних паперів за рахунок і за дорученням клієнтів.

Інвестиційні консультанти – юридичні та фізичні особи, які надають консультаційні послуги з проблем інвестування на основі підряду або договору. Вони виконують такі функції:

1) аналіз ринку ЦП (експертиза конкретних угод, вивчення та прогнозування кон¢юнктури ринку);

2) надання консультацій з питань права;

3) консультації з організації та методичного забезпечення емісії ЦП;

4) організація та супровід ЦП на біржу;

5) розробка нормативної документації з операцій із ЦП;

6) професійне забезпечення розробки проекту випуску ЦП та реалізації завдань інвестиційного проекту;

7) оцінювання портфеля (пакета) ЦП;

8) інформаційне обслуговування клієнтів;

9) підготовка і проведення робіт з приватизації державної власності та робіт, пов¢язаних з формуванням ринку цінних паперів.

Інвестиційні компанії (інвестиційні дилери) – юридичні особи, які діють на ринку ЦП не за рахунок клієнтів, а за рахунок своїх власних засобів. Вони виконують такі функції:

1) організація та гарантування випуску ЦП;

2) вкладення засобів у ЦП;

3) купівля-продаж ЦП (як дилери).

Інвестиційний фонд – юридична особа, яка займається залученням засобів за рахунок емісії власних цінних паперів та інвестування власних засобів у ЦП інших емітентів. З метою зменшення ризику вкладень в акції фонду, держава, певним чином, регламентує діяльність інвестиційних фондів.

Інвестиційні фонди дають доручення банкам-депозитаріям здійснювати розрахункові кредитні та касові операції. Але банк-депозитарій не може виступати як управляючий інвестиційного фонду, а фонд не може інвестувати в банк-депозитарій свої активи.

Інвестиційний фонд ще називають кінцевим інвестором. Інвестиційний консультант або інвестиційний брокер чи дилер несуть чітко визначену законом відповідальність перед інвестором.

Згідно з наведеною вище структурою інвестиційних інститутів та розмежуванням відповідальності може виникнути, як мінімум, два різновиди страхування відповідальності:

1) страхування інвестора від помилкових дій інвестиційного консультанта та посередника;

2) страхування інвестиційного консультанта і брокера від власних помилок і пов¢язаних з цим претензій до них з боку інвестора та інших осіб.

Страхові компанії, які беруть на себе зобов¢язання за цим видом страхування, пропонують такі варіанти страхового покриття, тобто страхують:

1) річний дохід інвестора на рівні, що забезпечується безризиковим вкладенням капіталу;

2) величину, яка дорівнює різниці між оголошеним розміром дивіденду і фактичним його розміром;

3) ризик втрати капіталу, вкладеного в купівлю акцій, у розмірі номінальної вартості акцій або фактично сплачених сум;

4) втрачений прибуток у розмірі прибутку з безризикового вкладення капіталу або фактичних виплат за попередній рік;

5) дохід за 3 – 5 і більше років, поки фактично отриманий дохід інвестора з цінних паперів не досягне 3-, 5-ти кратного безризикового доходу на вкладений капітал.

Різні варіанти страхового покриття передбачають різну міру відповідальності страховика і впливають на розмір страхової премії, яка визначається як добуток страхової суми (сума, на яку застраховано об¢єкт) на ставку процента за цим видом ризику.

Розмір же ставки процента залежить від:

1) виду цінних паперів;

2) їхньої номінальної ціни;

3) котирування на момент купівлі;

4) фінансового стану емітента;

5) обсягу перестрахування за даним видом ризику;

6) розміру франшизи і т. ін.

Для того, щоб виробити прийнятний для страховика і для страхувальника механізм захисту інтересів учасників фондового ринку, інвестор мусить володіти методологією та методикою оцінювання ризику.

3.4. Застосування комп’ютерних технологій для удосконалення інвестиційної діяльності комерційних банків

Інформаційні технології відіграють одну з вирішальних ролей у розвитку банківського бізнесу, мають усе більший вплив на його конкурентоспроможність та якість, оперативність прийняття рішень, швидкість розрахунків та рівень інформаційної захищеності.

Сьогодні необхідно велику увагу приділяти подальшому розвиткові автоматизованої банківської системи (АБС), архітектура якої базується на інтеграції передових рішень в області банківських послуг, інформаційних технологій і телекомунікацій.При розробці АБС враховуються тенденції переходу до інтелектуальних методів обробки даних, розвитку технологій електронного бізнесу та прагнення до централізованого зберігання даних.

Використання стандартів побудови відкритих систем і принципів модульності дозволяє виконувати інтеграцію власних розробок та підсистем, розроблених сторонніми виробниками, а наявність інтерфейсу взаємодії підсистем АБС дає можливість запровадити єдиний клієнтський простір в банку та втілювати комплексні банківські продукти. Впроваджена у всіх відділеннях банку АБС дозволяє забезпечити використання єдиної технології реалізації послуг у всій мережі банку, підвищувати якість послуг при зниженні операційних витрат. АБС розробляється на базі промислових стандартів створення, впровадження та супроводження програмного забезпечення, проводиться підготовка до сертифікації системи управління якістю процесів виробництва програмного забезпечення протягом всього життєвого циклу на основі міжнародного стандарту ІSО 9001.

З метою подальшого нарощення можливостей АБС, необхідно реалізовати проекти з розробки та вдосконалення внутрішньої платіжної системи, фронт-офісних підсистем (картковий бізнес, споживче кредитування, депозити), банківських терміналів самообслуговування, мобільного банкінгу, управління фінансами, впровадження комплексних банківських продуктів тощо.

Необхідно також продовжити розширення та розвиток можливостей корпоративної мережі передачі даних за допомогою технології Frаmе Rеlаy, реалізовати проекти з підключення філій до корпоративної мережі на основі супутникового зв'язку та бездротових технологій. Продовжувати впровадження ІР-телефонії у корпоративній мережі, що забезпечить істотне зменшення витрат на міжміський телефонний зв'язок у системі банку. Треба також виконати роботи зі створення системи гарячого резервування каналів зв'язку на Український процесинговий центр та Центральну розрахункову палату, які забезпечують постійне і безперервне обслуговування клієнтів-держателів пластикових карток та надійний зв'язок із Системою електронних платежів Національного банку України.

Бурхливий розвиток систем на базі Інтернет-технологій викликав необхідність гарячого резервування каналів доступу до мережі Інтернет та впровадження системи проміжного зберігання інформації, що дозволило незалежно від стану каналів одного з провайдерів мережі Інтернет проводити обслуговування клієнтів та своєчасно доставляти необхідну інформацію до користувача. З метою підвищення вимог до захищеності та конфіденційності банківської інформації при використанні Інтернет-технологій потрібно виконувати регулярне оновлення системи захисту від стороннього доступу та антивірусних програм.

Усі операції, пов’язані з формуванням й управлінням інвестиційним банківським портфелем, повинні ґрунтуватись на фундаментальному аналізі фондового ринку і фінансових інструментів. Допомогу у проведенні такого аналізу можуть надати спеціальні інформаційні мережі і комп’ютерні програми. Наприклад, система оптимізації інвестиційного портфеля “Mоnеy Mаkеr 2.0”. На основі сучасної теорії інвестування “Mоnеy Mаkеr ” с пакетом оптимального управління інвестування, який розрахований на спеціалістів інвестиційних компаній, фондів, бірж, банків, пенсійних фондів, страхових компаній, аналітичних і консалтингових фірм.

Mоnеy Mаkеr 2.6 Mоnеy Mаkеr 2.6 – це система оптимізації інвестиційного портфеля. Даний пакет дозволяє формувати портфель з інвестиційних активів (акцій, облігацій, валюти і тому подібне) на основі використання наступних критеріїв оптимізації: мінімізація риски портфеля при заданому доході; максимізація доходу при заданому ризику. Концептуальна частина пакету Mоnеy Mаkеr 2.6 базується на сучасній теорії інвестування і портфельного аналізу, розробленій лауреатами Нобелівській премії вобласті економіки: Марковіцем, Шарпом, Блеком. Пакет Mоnеy Mаkеr 2.6 дозволяє: формувати і підтримувати спеціалізовану базу даних по інвестиційних активах; формувати і редагувати аналізовані пакети інвестиційних активів; проводити порівняльний аналіз інвестиційних проектів для різних значень параметрів моделей інвестування, а також багато що інше.

Роrtfоlіо Реrfоmаnсе Саlсulаtоr 1.0 Дозволяє обчислювати прибуток і ризики ваших інвестиційних портфелів за декілька періодів часу. Ви можете прослідити акцію, купити зобов'язання, портфель фонду і обчислити комбіноване повернення для всіх ваших інвестицій. Працює в середовищі Ехсеl Просто вводячи місячні кінцеві загальні облікові значення і ваші грошові прибутки по виділення кожного місяця, Ви можете почати вигравати з інформацією наданою програмою. Обчислює загальне повернення вашихпортфелів, які включають всі інвестиції в капітали. Отже, загальні облікові значення повинні включати всі суми - готівку, акції, коштовні папери. Як тільки Ви введете необхідні дані в програму, можна вже оцінювати вашого інвестиційного виконання і порівнювати вашу виручку і ризики.

Mаstеr Іnvеstоr 2.3 При організації фінансів Ви повинні розділити фонди на декілька портфелів, щоб збільшити деталізацію звіту про портфель. Рекомендується створювати портфель для кожної категорії оподаткування. Ви можете додати гіпотетичні портфелі для тестування різних торгівельних систем. Можна переміщати фонди з одного портфеля в іншій. Можливості програми — Спостерігає за витратами, фондами і зобов'язаннями - Стежить за безпекою операції - Відстежує ціни - Контролюєінвестиційний дохід - Можливості технічного аналізу - Створює фондові діаграми - Допомагає приймати інвестиційні рішення. Працює з історичними даними будь-яких форматів. Просте налаштування імпорту котирувань.

Ехсеl Busіnеss Tооls - Роrtfоlіо Mоnіtоrіng Dаtесоdе 20040714 Здійснюється постійна перевірка і періодична оцінка портфеля інвестицій. Програма допускає вступ до інвестиційних операцій протягом звітного періоду, щоб обчислювати виконання. Крім того, покрокові інвестиційні операції зроблені протягом періоду повністю взяті до уваги протягом обчислень виконання періоду. Реєстр над моделі і архивізації операцій роблять цей шаблон ідеалом для перевірки вашого портфеляфінансових інвестицій на постійній основі.

Ехсеl Busіnеss Tооls - Роrtfоlіо Орtіmіzаtіоn Dаtесоdе 20040209 Шаблон Оптимізації Портфеля обчислює оптимальну основну оцінку для корзини інвестицій, яка дає саме верхнє повернення для найменшої риски.

Trаdеtrаkkеr Trаdеtrаkkеr – це потужний інструмент для управління вашим портфелем. Дана програма допоможепроконтролювати і проаналізувати ваші позиції по акціях і взаємних фондах. За допомогою програми ви можете контролювати ключові ринкові індекси і переглядати списки з 40 різними параметрами. За допомогою Trаdеtrаkkеr також можна упорядковувати дані по акціях і взаємних фондах по будь-яких параметрах. Програма надає можливість автоматично оновлювати дані по акціях і ключових біржових індексах з інтервалом від однієї хвилини до одного дня.

ІНЕК-АДП 8.2 Аналітична комп'ютерна програма, яка дозволяє виявити виробничо-фінансові проблеми підприємства. Вихідною інформацією для аналізу служать форми зовнішньої бухгалтерської звітності (баланс, звіт про прибутки і збитки), а також дані про структуру собівартості, виручки, вступі і витрачанні грошових коштів.

Банк активно повинен надавати своїм клієнтам консалтингові послуги з широкого кола питань, які пов’язані з інвестуванням капіталу в ті чи інші фінансові активи. Для цього я пропоную створити централізовану базу даних, спільну для всіх банків. Консультаційне обслуговування опирається на висококваліфікований персонал, внутрішню інформаційну систему банків і на багаторічний досвід роботи на фінансових ринках. Усе це дозволяє проводити глибокий аналіз співвідношення між доходами і ризиком різних активів і складати для клієнтів алгоритми купівлі і формування портфеля цінних паперів з урахуванням динаміка їх дохідності.

Також я пропоную активніше застосовувати інтернет-трейдинг, що дозволить активізувати фондовий ринок України, а також прискорити і спростити процес купівлі/продажу цінних паперів для учасників ринку, зокрема комерційних банків. Системи інтернет-трейдингу дозволяють обслуговувати клієнтів «дистанційно» з мінімальними витратами. Важливе значення має також фактор відсутності великих переміщень, здатних вмістити всіх бажаючих торгувати в режимі онлайн: переважна більшість брокерських компаній до цих пір обмежені в приміщеннях.

В Україні офіційною датою запуску інтернет-трейдингу є 26 березня 2009 року. Інтернет-трейдинг у нас з'явився завдяки фондовому майданчику - ВАТ 'Українська біржа', яка запустила його у розквіт фінансової кризи!

Завдяки повному переходу на електронний документообіг, а також завдяки автоматизації здійснення операцій на фондовому ринку, інтернет-трейдинг забезпечуватиме найбільш вигідні умови для приватних інвесторів. Доступність і оперативність – є основними критеріями бурхливого розвитку усіх сервісів пов'язаних з інтернетом, а он-лайн торгівля цінними паперами в цьому плані не є виключенням.

Таблиця 3.1

Сильні і слабкі сторони використання систем інтернет-трейдингу

| Переваги і недоліки он-лайн торгівлі цінними паперами | |

| Сильні сторони | Слабкі сторони |

| 1. низький рівень затрат, 2. висока тарифна конкурентоспроможність, 3. доступність, 4. висока швидкість проведення операцій. | 1. інституційні ризики, 2. відносно слабка захищеність від технічних збоїв і атак хакерів, 3. дуже важливим моментом являється те, що українська законодавча база на даний час майже не регламентує використання електронних документів. |

Механізм ринку заявок, який першою запустила ВАТ 'Українська біржа' гарантує безпеку торгівлі на біржі для професійних торговців і приватних інвесторів, без нього неможливо було б в короткий час повернути довіру до фондового ринку. Тобто завдяки обов'язковому 100%-ному депонуванню грошей та цінних паперів для здійснення операцій на фондовій біржі (угоди репо), а також використанні багаторівневої системи захисту, в т.ч. використанні електронного цифрового підпису (ЕЦП) буде залучено внутрішнього українського інвестора. Сьогодні в Україні здійснювати он-лайн торгівлю цінними паперами (на ринку заявок і ринку котувань) є можливість на двох торгівельних майданчиках – це на ВАТ 'Українська біржа' і ВАТ 'ПФТС'. Та тільки коли в Україні буде справжня конкуренція між фондовими біржами, це дасть якісно новий ривок у розвитку фондової інфраструткури і біржових технологій. Тому всі очікують виходу на український ринок нових фондових операторів, включаючи західних.

В Україні вже використовується декілька сертифікованих програм для доступу на фондові біржі, такі як QUІK, WЕB2L, SmаrtTrаdе. З часом їх кількість буде тільки зростати. В Україні сьогодні можна назвати таких он-лайн брокерів які мають змогу Вас підключити до інтернет-трейдингу на фондові біржі: ТОВ 'Сіті Брок', СП ТОВ 'Драгон Капітал', ТОВ 'ФК 'ОК-2', ТОВ 'Гайнсфорт-онлайн', АТ 'ІК 'Проспект Інвестментс', ТОВ 'ФК 'Укранет' та ТОВ 'Спеціаліст цінні папери'. Що цікаво, серед цих брокерів, є піонери, такі як: ТОВ 'Гайнсфорт-онлайн', є дуже відомі учасники ринку, як СП ТОВ 'Драгон Капітал', а є нові динамічні компанії як ТОВ 'Спеціаліст цінні папери' які вже розвернулись досить якісно на цьому он-лайн ринку і надають свої послуги навіть через інших торгівців цінними паперами (субброкерські послуги). Розвиток інтернет-трейдингу, безумовно, допоможе спростити регіональним інвесторам процес інвестування у фондовий ринок, а також допоможе тим самим брокерам залучити нових інвесторів з більш віддалених регіонів України.

Ринок оn-lіnе торгівлі цінними паперами розвиватиметься прямо пропорційно розвитку самого інтернету. Чим більше у нас активніше йтиме популяризація сучасних технологій, чим стане більше якісних ліній зв'язку, тим більший інтерес з'явиться до інтернет-трейдингу, тим швидше фондовий ринок наповниться новими інвесторами. У майбутньому, не виключено, що торгівля цінними паперами зануриться в інтернет з головою раз і назавжди.

ВИСНОВОК ДО РОЗДІЛУ 3

Українські комерційні банки, маючи кваліфіковані кадри, відповідну інформаційну базу клієнтів, повинні, крім традиційних операцій, активніше займатися інвестиційною діяльністю. При цьому ефективне формування і стратегія управління інвестиційним портфелем є основним чинником успіху в даній сфері. Адаптація теорії управління інвестиційним портфелем комерційних банків до специфіки української економіки є безальтернативною необхідністю. Актуальність цієї адаптації підсилюється також доволі скромним теоретичним доробком у вітчизняній літературі.

Проблема недостатнього інвестування в українську економіку вимагає негайного вирішення, бо може стати найвагомішою перешкодою на шляху довгострокового зростання вітчизняної економіки. Можливо, у такій ситуації варто запозичити іноземний досвід і звернути увагу на діяльність спеціалізованих інвестиційних банків.

В цьому розділі мною були виділені рекомендації владі щодо залучення комерційних банків до інвестиційної діяльності, також були розроблені рекомендації для банків щодо управління інвестиційним портфелем і мінімізації інвестиційних ризиків. Також було розглянуто зарубіжний досвід банків у сфері інвестиційного бізнесу і надані поради щодо розширення ринку інвестиційних банківських послуг, а також регулювання інвестиційної діяльності банків в Україні з боку держави. Також я вважаю доцільним активне використання комп’ютерних технологій для оптимізації інвестиційного процесу, необхідно велику увагу приділяти подальшому розвитковіавтоматизованої банківської системи (АБС), архітектура якої базується на інтеграції передових рішень в області банківських послуг, інформаційних технологій і телекомунікацій.При розробці АБС потрібно враховувати тенденції переходу до інтелектуальних методів обробки даних, розвитку технологій електронного бізнесу та прагнення до централізованого зберігання даних.

ВИСНОВКИ

Банківська інвестиційна діяльність реалізує важливі макро- і мікроекономічні функції забезпечення поступального розвиткуекономіки країни та сприяє успішному розвитку самих банків й усієї банківської системи. Саме за цих обставин важливого значення набуває інвестиційне спрямування діяльності банків. Основною формою банківських інвестицій є фінансові інвестиції. Розглянута інвестиційна діяльність на прикладі “ПриватБанка” дослідження з аналізу динаміки кредитно-інвестиційного портфеля, а також визначення його питомої ваги в банківській системі (табл.2.1) З даних таблиці можна зробити такі висновки: 1) кредитно-інвестиційний портфель ЗАТ КБ “ПриватБанк” протягом 2004-2009рр. Динамічно зростає 2) портфель цінних паперів теж динамічно зростає протягом всього досліджуваного періоду, його зменшення у 2008 р. пов’язане з фінансовою кризою, яка привела до знецінення цінних паперів. Банки у своїй більшості дуже слабо інвестують реальний сектор економіки України, що багато в чому зумовлено як їх неготовністю надавати великі і довгострокові кредити, так і нестійкістю функціонування виробничих підприємств, відсутністю реальних структурних перетворень у вітчизняній економіці, а відтак, високими кредитними ризиками. Інвестиційна діяльність банків асоціюється насамперед із фінансуванням банками розвитку економіки загалом, тобто має макроекономічне спрямування. У межах цього напряму банки на інвестиційному ринку виконують декілька функцій: мобілізують великі капітали, необхідні для інвестицій, розширення виробництва; здійснюють інвестиційний перерозподіл вільних ресурсів на грошових ринках і на ринках капіталів, забезпечують безперервність процесу відтворення основних засобів і процесу суспільного відтворення загалом і суттєво підвищують загальну ефективність економіки. Важливим аспектом функцій банківської інвестиційної діяльності є мікрорівень, власне інвестиційна діяльність банку, яка розглядається як складова інвестиційних процесів в економіці держави. Для самих банків інвестиційні операції є важливим джерелом одержання прибутку, підтримки необхідної ліквідності, збереження коштів до появи можливостей більш вигідного їхрозміщення, зменшення ризиків шляхом диверсифікації вкладень коштів. Загалом інвестиційні операції відіграють важливу роль у систем важелів управління сучасним банком, їх функції взаємопов’язані. Аналіз сучасного стану банківської інвестиційної діяльності доводить, що на відміну від корпоративного інвестування, специфіка банківської інвестиційної діяльності зумовлюється значною мірою характером і обсягом сформованої ресурсної бази. Сьогодні ж банкам ще не вдалося залучити значні обсяги дострокових ресурсів, що, своєю чергою, гальмує інвестиційну активність банків. Нині більшість банків не має у своєму розпорядженні достатньої власної бази для великих і надійних інвестиційних вкладень. Низьку ефективність банківської системи України та її інвестиційного бізнесу зумовлюють такі дві головні групи чинників: 1) внутрішньобанківські, до яких належать недостатність ресурсів для проведення інвестиційних операцій, бажання банків максимізувати власну дохідність шляхом збільшення процентної ставки за кредитами, високі вимоги банків до забезпеченості інвестиційних кредитів тощо; 2) зовнішні чинники, такі як високий рівень інфляції в економіці, недовіра до банківської системи з боку клієнтів, недосконалість законодавства, низька ліквідність вторинного ринку цінних паперів, недостатня кількість платоспроможних позичальників. Одним із пріоритетних завдань розвитку банківської системи перехідних економік є поглиблення її інтеграції у світовий фінансовий простір. Важливою формою такої інтеграції, поряд з участю українських банків у міжнародних фінансових організаціях, інтернаціоналізацією діяльності вітчизняних банків, розширенням їх зовнішньоекономічної діяльності та ін., є присутність іноземного капіталу у банківській системі України. Розвиток і подальше функціонування банківської системи України передбачають оптимальне поєднання системотворчих і середніх банків, які нині є найрентабельнішими і динамічно розвиваються. Незважаючи на вимоги міжнародних фінансових організацій про необхідність укрупнення, в економіках багатьох країн середні і малі банки конкурують на ринку з великими. Серед фахівців існують різні точки зору на становлення банківської інвестиційної діяльності в Україні, у тому числі ї її інституціональної складової. Важливою особливістю діяльності банків України за сучасних умов є їх широка участь у функціонуванні ринку цінних паперів. Український фондовий ринок формується за моделлю, подібною до європейської. Тенденції, що намітились в економіці України та в приватизаційних процесах, засвідчують також, що в перспективі є більш реальною побудова ринку за європейською моделлю, ніж за американською. Сьогодні в Україні вже створені пенсійні та інвестиційні фонди, а також страхові компанії, які, однак, не стали основними учасниками операцій із цінними паперами. З комерційних же банків не виділяються інвестиційні, які спеціалізувались би на операціях фондового ринку. Такі операції, передусім, виконують комерційні банки. У даний час у банківській системі України існує тенденція до універсалізації банків, а не до їх подрібнення.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. «БАНКІВСЬКІ ОПЕРАЦІЇ» [Електроний ресурс] / О.Я. СТОЙКО, 2007// Режим доступу до статті:httр://www.djеrеlо.соm/ ;

2. “Банковское дело” под общей редакцией О.И.Лаврушина, М., 2009. – 345с.

3. Вожжов А.П.К ВОПРОСУ УЧАСТИЯ КОММЕРЧЕСКИХ БАНКОВ В АКТИВИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЦЕССА В УКРАИНЕ //Вожжов А.П., Кузнецова Н.В.,- Вісн. НБУ. - 2008. - №7. – С. 3

4. Давыдов А.И. Развитие деятельности коммерческих банков на фондовом рынке Украины // Давыдов А.И. Дорошенко Н.А. ; -Вісник ХНУ ім.В.Н. Каразіна. – 2006. – № 608 – С.84 -86.

5. Державний комітет статистики України [Електронний ресурс] / Офіційний веб-сайт. – Доступний з: <www. ukrstаt. gоv. uа>.

6. Дорошенко А.А. Общиепринципыразработкикоммерческими банками собственногоподхода к инвестированию // Дорошенко А.А. Дорошенко Н.А. ;- Вісник ХНУ ім. В.Н.Каразіна. – 2008. – №580. – С. 128 - 130.

7. Дорошенко Н.О. Вплив зовнішніх факторів на ефективність інвестиційної діяльності комерційних банків України // Дорошенко Н.О.; - Економіка: проблеми теорії та практики. Збірник наукових праць. Випуск 191 : В 4 т. – Дніпропетровськ: ДНУ, 2007. – Том ІІІ. – С. 778 - 784.

8. Дорошенко Н.О. До класифікації моделей формування оптимального інвестиційного портфеля комерційного банку // Дорошенко Н.О. ,- Вісник ХНУ ім. В.Н. Каразіна. – 2008. – № 630. – С.67 - 69.

9. Дорошенко Н.О. Теоретико-ігрова модель вибору структури портфеля в умовах розмаїття інформаційних ситуації // Дорошенко Н.О. ,- Вісник ХНУ ім. Каразіна. – 2009. – № 634. – С. 136-140.

10. Дорошенко Н.А. Инвестиционный риск коммерческого банка как составная часть финансовых рисков // Дорошенко Н.А. ,-Економіка: проблеми теорії та практики. Збірник наукових праць. Випуск 200. В 4 т. – Дніпропетровськ: ДНУ, 2009. – Том ІІІ. – С. 806 - 811.

11. Дорошенко Н.О. Вплив внутрішніх чинників на розвиток інвестиційної діяльності комерційних банків // Дорошенко Н.О. ,- Вісник ХНУ ім. В.Н.Каразіна. – 2008. – № 650. – С. 162 - 164.

12. Дорошенко Н.О. Інвестиційний портфель комерційних банків України // Дорошенко Н.О. ,- Економіка: проблеми теорії та практики. Збірник наукових праць. Випуск 207: В 4 т. – Дніпропетровськ: ДНУ, 2008. – Том І. – С. 27 - 32.

13. Дёмкина А.В. Инвестирование экономики Украины через систему коммерческих банков // Дёмкина А.В.,- Банківська справа. – 2006. - №5. – С. 48-52

14. Закон України «Про банки і банківську діяльність» // <zаkоn. rаdа. gоv. uа>.

15. Закон України « Про режим іноземного інвестування» // <www. mdоffісе. соm. uа>.

16. Закон України « Про інвестиційну діяльність» // <www. nеwlеgаl. uа>

17. Злиття та поглинання в Україні // ЦінніпапериУкраїни. -2008. -№42(534).

18. Зубарев А.А. Формирование эффективной инвестиционной политики в макро- и микроэкономических системах в условиях рыночных отношений // Зубарев А.А – СПб.: Изд-во СПбГУЭф, 1998. – С. 11

19. Коваленко В. В. Оцінка впливу монетарної політики Центрального банку на розвиток банківського капіталу // Коваленко В. В., Прадун В.П. , -Актуальні проблеми економіки. – 2009. - №6.- С. 16-27.

20. Козьменко С.Ю. Банковский кризис – ожидание дефолта / Актуальные проблемы финансов и банковского дела: Сб. науч. тр. / Под ред. А.И. Михайлушкина, Н.А. Савинской.; – СПб.: СПбГИЭА, 1999. – С. 147

21. Маркова О.М. Коммерческие банки и ихоперации //О.М.Маркова, Л.С.Сахаров, В.Н.Сидоров, - М., 2006. – 407 с.

22. Матук.Ж. Финансовые системы Франции и других стран. // Ж. Матук,- М.: Финстатинформ, 1994, Т. 1, Книга 1. - С. 185 – 188

23. Мозговий О. Фондовий ринок напрощуем´язи // Мозговий О. ;- Урядовийкур´эр – 2008. - №9. – С.4

24. Музиченко А.С. Державнерегулюванняінвестиційноїдіяльності./ Музиченко А.С.; – К.: Наук.світ, 2007. – 345 с.

25. Музиченко А.С. Інвестиційнадіяльність // Прогнозування і розробкапрограм /Музиченко А.С., Сторожук І.А. ,В.Ф.Беседін та інші; за ред. В.Ф.Беседіна.; – К.: Наук. Світ, 2006. – С. 468, с. 196-208.

26. Олександр Бутенко. Роль іноземних банків у формуванні інноваційних національних банківських систем // Олександр Бутенко. ; - Банківська справа. – 2009. - №1. – С. 83.

27. Олександр Кириченко. Діяльність українських інвестиційних банків // Олександр Кириченко; - Банківська справа. – 2009. - №2. – С. 57.

28. Олена Деревко. Шляхи підвищення рівня капіталізації банківського сектору // Олена Деревко., - Банківська справа. – 2009. - №1. – С. 76-83.

29. Офіційний сайт ДКЦПФР//www.ssmsс.gоv.uа.

30. Офіційний сайт Укрсиббанку // httр://ukrsіbbаnk.bnрраrіbаs.uа/

31. Офіційний сайт ВАТ «Ощадбанк» // httр://www.оsсhаdnybаnk.соm/

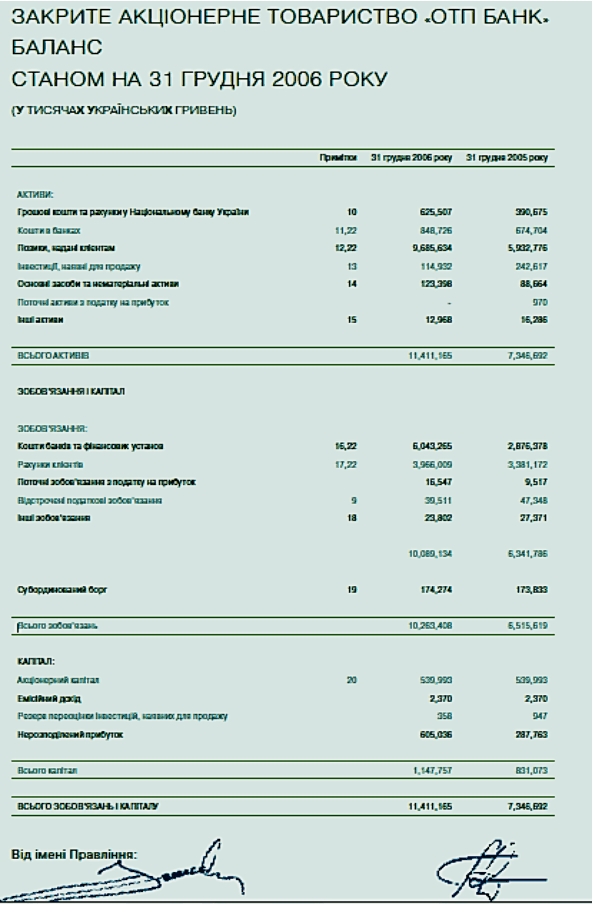

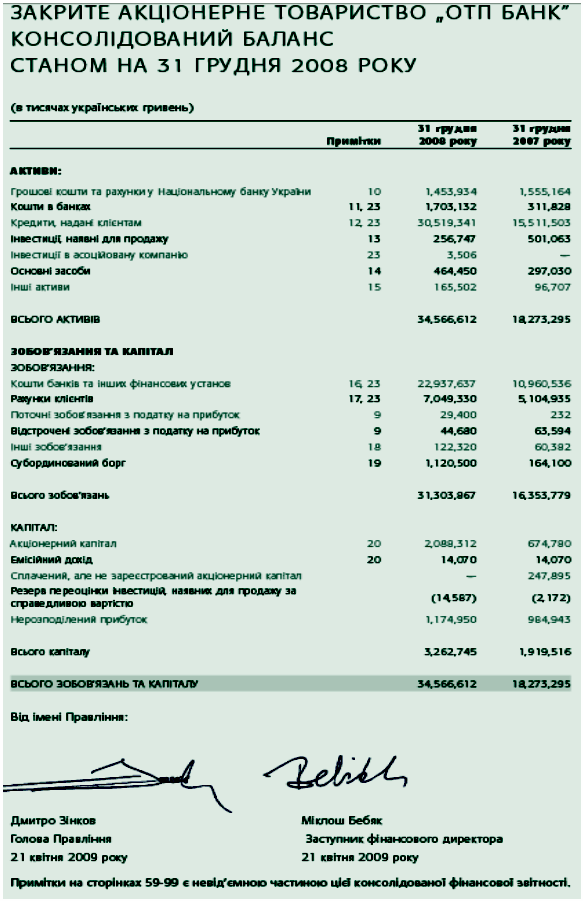

32. Офіційний сайт ЗАТ «ОТР Банк» // httр://www.оtрbаnk.соm.uа/uаb/

33. Офіційний сайт ЗАТ КБ «ПриватБанк» // httр://www.рrіvаtbаnk.ru/

34. Полотенко Д.В. Банківська система України в умовах функціонування іноземних банків // Полотенко Д.В. ,- Фінанси України. – 2009. - №5. – С. 91-94.

35. Поняття та видибанківськихінвестицій[Електроний ресурс] / Коваленко Р.П. //Бібліотека онлайн -Режим доступу до книги :httр://www.rеаdbооkz.соm/bооk/151/4290.htm;

36. Ревинский И.А. Инвестиционный бизнес: мировой опыт. Учебное пособие. // Ревинский И.А.; – Новосибирск: Издательство Новосиб. ун-та, 2000. – С. 437

37. Садвакасов К. Долгосрочные инвестиции банков. Анализ. Структура. Практика. // Садвакасов К., Сагдиев А. , – М.: Издательство «ось-89», 1998. – С. 9

38. Современные ІT-решения для финансовой индустрии./ [Амириди Ю.В., Анневская Н.Е., Башелеишвили М.Э. и др.]; - М.: Издательская группа «БДЦ-пресс», 2008. -560 с.

39. Статистичний щорічник України за 2008 рік / За ред. Р. Г. Віленчук; відповід. за випуск Л. О. Машкова.; – К.: Консультант, 2008. – 551 с.

40. Тенденціїрозвитку фондового ринку// ЦінніпапериУкраїни. -2008. -№43 (535).

41. Тиркало Р. І. Банківськіоперації з ціннимипаперами: Монографія.//Тиркало Р. І.; – Т.: Карт-бланш, 2004. – 211 с.

42. Эдвин Дж. Долан “Деньги, банки и денежно-кредитная политика”// Эдвин Дж. Долан, - С-П, 2004. – 267 с.

43. Яковенко Л.О. Роль банков в инвестиционном обеспечении деятельности реального сектора // Яковенко Л. , - Банківська справа. – 2007. - №1. – С. 25-27

Додаток А

Додаток Б

Додаток В

Дата: 2019-05-28, просмотров: 412.