Статистика ліквідності виконується з метою отримання інформації для забезпечення управлыння нею, тому ліквідність оцінюється за допомогою ряду показників, серед яких НБУ виділив 3 коефіцієнта ліквідності:

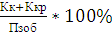

1. Норматив миттєвої ліквідності:

Н4=  ,

,

де Кк-кошти в кассі банку, Ккр-кошти на кореспондентському рахунку, Пзоб-поточні зобов’язання банку, що враховуються на рахунках до запитання.

Нормативне значення цього коефіцієнту не менше 20%. Розрахуємо цей показник для досліджуваного банку (тис.грн):

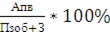

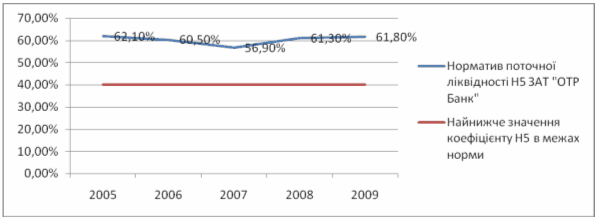

2. Норматив поточної ліквідності:

Н5=  ,

,

де Апв- активи первинної і вторинної ліквідності, до яких відносяться: грошові кошти, банківські метали, кошти на кореспондентських рахунках в НБУ та інших банках, строкові депозити, розміщені в інших банках, боргові цінні папери, що рефінансуються НБУ, боргові цінні папери, що знаходяться в портфелях «на прдаж» і «до погашення» і виданні кредити.

З-зобов’язання банк зі строком погашення до 31 дня включно.

Нормативне значення цього показника Н5≥40%.

Для досліджуваного банку цей показник становить:

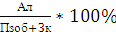

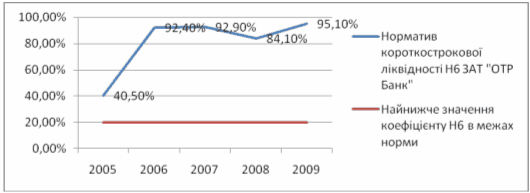

3. Норматив короткострокової ліквідності:

Н6=  ,

,

де Ал – ліквідні активи банку, до яких відносять всі активи за виключенням : вкладень в асоційовані дочірні компанії основних коштів і нематеріальних активів, начислених доходів до отримання, довгострокових активів для продажу та інших активів банку.

Зк –зобов’язання банку зі строком погашення до 1 року.

Н6≥20%

Для забезпечення дослідження ліквідності найбільше значення моють Н5 і Н6, оскільки Н4 відображає властивості банку покривати свої зобов’язання за рахунок високоліквідних активів лише в досліджуваний момент.

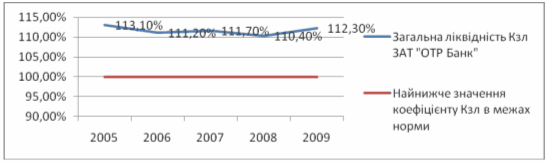

Розрахуємо також для ЗАТ «ОТП БАНК» наступний фінансовий показник:

Загальна ліквідність характеризується відношенням зобовязань банку незалежно від строку їх виконання до активів незалежно від строку їх надходження. Розраховується цей норматив як співвідношення загальних активів (А) до загальних зобовязань банку (З):

К зл = А / З * 100%

Значення цього нормативу має бути не менше 100 %.

Таблиця 2.3.1

| Аналіз ліквідності ЗАТ «ОТР Банк» | ||||

| Норматив миттєвої ліквідності Н4 | Норматив поточної ліквідності Н5 | Норматив короткострокової ліквідності Н6 | Загальна ліквідність Кзл | |

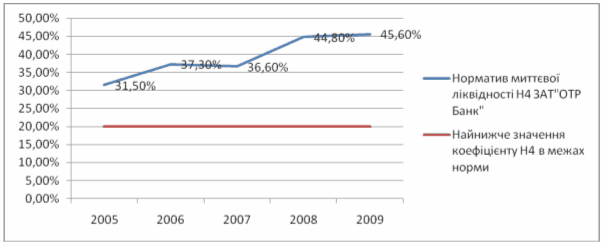

| 2005 | 31,5% | 62,1% | 40,5% | 113,1% |

| 2006 | 37,3% | 60,5% | 92,4% | 111,2% |

| 2007 | 36,6% | 56,9% | 92,9% | 111,7% |

| 2008 | 44,8% | 61,3% | 84,1% | 110,4% |

| 2009 | 45,6% | 61,8% | 95,1% | 112,3% |

Рис.2.3.1. Динаміка нормативу Н4 ЗАТ "ОТР Банк"

Рис.2.3.2. Динаміка нормативу Н5 ЗАТ "ОТР Банк"

Рис.2.3.3. Динаміка нормативу Н6 ЗАТ "ОТР Банк"

Рис.2.3.4. Динаміка нормативу Кзл ЗАТ "ОТР Банк"

Показники фінансового стану товариства, розраховані за даними балансу ЗАТ «ОТР Банк», свідчать про його ввідносну стабільність та ймовірність подальшого існування як суб’єкта підприємницької діяльності.Товариство має значний запас ліквідності, що свідчить про спроможність підприємства щодо погашення зобов’язань.

Дата: 2019-05-28, просмотров: 359.