Пояснительная записка

К дипломной работе

Тема: «Учет, аудит и оценка основных средств (на примере ПК «Экожан») »

2008

Содержание

Введение

1 Теоретические основы организации учета основных средств и методика их оценки по МСФО

1.1 Понятие основных средств, их виды, роль и задачи учета

1.2 Оценка и переоценка основных средств

2 Действующая практика учета основных средств на предприятии

2.1 Документальное оформление операций по поступлению и выбытию основных средств

2.2 Синтетический и аналитический учет выбытия и поступления основных средств

2.3 Учет амортизации основных средств

2.4 Отражение информации об основных средствах в финансовой отчетности

3 Аудит движения основных средств предприятия

3.1 Планирование процедур аудита основных средств

3.2 Операционный аудит наличия, движения и эффективности использования основных средств предприятия

3.3 Проверка тождественности данных первичного, бухгалтерского учета и финансовой отчетности

3.4 Оформление результатов аудиторской проверки движения основных средств

Заключение

Список использованных источников

Приложение А – Акт приемки-перемещения основных средств

Приложение Б – Инвентарный список основных средств

Приложение В – Акт на списание основных средств

Приложение Г – Журнал хозяйственных операций за январь 2008 г.

Приложение Д – Инвентарная карточка учета основных средств

Приложение Ж – Опись инвентарных карточек по учету основных средств

Приложение И – Карточка учета движения основных средств

Приложение К – Акт приемки-передачи основных средств

Приложение Л – Счет-фактура

Приложение М – Сличительная ведомость результатов инвентаризации основных средств

Приложение Н - Журнал хозяйственных операций (фрагмент по начислению амортизации) за январь 2008 года

Приложение П - Ведомость начисления амортизации по фиксированным активам

Приложение Р – Отчет о прибылях и убытках

Приложение С – Общий план аудиторской проверки

Приложение Т – Программа аудита основных средств

Введение

В своем Послании народу Казахстана «Рост благосостояния граждан Казахстана - главная цель государственной политики» от 6 февраля 2008 года Президент Республики Казахстан Н.А. Назарбаев отметил: «В настоящее время важнейшей задачей, стоящей перед казахстанским обществом, является повышение конкурентоспособности нашей экономики. Для этого мы должны обеспечить развитие не сырьевых отраслей и поддерживать казахстанские предприятия, ориентированные на производство конкурентоспособной продукции. Мы должны развивать собственный научный потенциал и учиться у ведущих зарубежных специалистов. Необходимо внедрять новые совместные технологии и обеспечить надежную защиту интеллектуальной собственности» [1]. Решение именно этих задач, поставленных главой государства, позволят Казахстану выйти на международные рынки и занять там свою нишу.

На путь формирования встали все отрасли экономики с целью проведения отечественной системы бухгалтерского учета и финансовой отчетности в соответствие с международными стандартами. В последние годы в нашей стране была проведена большая работа по реформированию бухгалтерского учета и финансовой отчетности. Для сохранения и повышения эффективности использования основных средств необходимо ведение качественного учета в этой сфере. В условиях экономической реформы повышается роль учета и контроля за рациональным использованием всех ресурсов, в том числе и основных средств.

Основные средства являются неотъемлемой частью любого предприятия и от правильности и эффективности их учета зависят важные показатели деятельности предприятия, такие как финансовое положение, конкурентноспособность на рынке.

Основные средства часто составляют главную часть активов компаний, действующих во многих сферах предпринимательской деятельности. Информация о них имеет большое значение для характеристики финансового положения и результатов деятельности компаний. Переход к рыночной экономике и требования к конкурентоспособности продукции предполагают техническое перевооружение компаний различной отраслевой направленности, обновление и реконструкцию основных средств, улучшение использования действующих мощностей, ускорение замены устаревшей техники и освоение вновь вводимых мощностей. Это предъявляет новые требования к качеству учетной информации о формировании, движении, использовании и сохранности основных средств.

Основные средства, состоящие из зданий, сооружений, машин, оборудования и других средств труда, которые участвуют в процессе производства, являются самой главной основой деятельности предприятия. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятия. В связи с этим данная работа актуальна на сегодняшний день. Актуальность исследования объясняется также необходимостью рационального и экономного использования основных средств, которое является первоочередной задачей предприятия.

В условиях рыночной экономики финансовое состояние многих предприятий ограничивает их в новых капитальных вложениях и позволяет им направлять средства лишь на самые необходимые объекты основных средств. Отсюда вытекает объективная необходимость строгого учета и контроля за сохранностью основных средств.

Бухгалтерский учет основных средств ведется в соответствие с национальным стандартом финансовой отчетности №2 от 21.06.2007г. В данной работе рассматривается казахстанская практика учета основных средств с использованием Типового плана счетов бухгалтерского учета, утвержденного приказом Министра финансов Республики Казахстан от 23.05.2007 г. №185.

Роль основных средств, эффективное их использование при различных экономических отношениях всегда важна. Это обусловлено тем, что главным источником прибыли любого предприятия, национального богатства страны является умелое, разумное достаточно полное использование основных средств, со своевременной их модернизацией и обновлением. В сочетании с человеческим трудом, развитым менеджментом на различных уровнях производства и маркетингом достигается максимальная эффективность использования основных средств производственных предприятий.

Цель дипломной работы – исследовать вопросы учета и аудита движения основных средств на предприятии.

В соответствии с заданной целью дипломной работы были сформулированы следующие задачи исследования:

- изучить теоретические основы организации учета движения основных средств и методики их оценки по МСФО;

- исследовать действующую практику учета движения основных средств на материалах ПК «Экожан»;

- провести аудит движения основных средств на предприятии.

Объектом исследования является действующая практика бухгалтерского учета на предприятии ПК «Экожан», основным видом деятельности которого является производство печатной продукции.

Методологической основой для написания курсовой работы послужили труды зарубежных и отечественных экономистов и финансистов, разрабатывающих проблемы совершенствования бухгалтерского учета.

Таблица 2.1 - Первичная документация по учету движения основных средств ПК «Экожан»

| Наименование документов | Кем составляются документы | Какие операции оформляются документами |

Оформление операций по поступлению основных средств

Оформление операций по выбытию основных средств

Оформление операций по перемещению основных средств внутри предприятия

Поступление основных средств оформляется актом типовой междуведомственной формы № ОС-1 «Актом приемки-передачи (перемещения) основных средств» (Приложение А).

При оформлении приемки основных средств акт составляется в одном экземпляре на каждый отдельный объект приемочной комиссией. К актам приемки-передачи (перемещения) основных средств прилагается техническая документация (паспорт станка, здания) на данный объект. Акт приемки-передачи, заполненный и подписанный членами комиссии, вместе с паспортом и другой техдокументацией на приобретение (сооружение) объекта передают в бухгалтерию предприятия, где на основании этих документов закрепляют поступивший объект за материально ответственным лицом.

В данном акте помимо обязательных реквизитов, комиссия отражает срок полезного использования и прогнозируемую ликвидационную стоимость объекта. Срок полезного использования основных средств определяется хозяйствующим субъектом самостоятельно при принятии объекта к учету, исходя из технических условий его эксплуатации, норм, установленных субъектом или других условий.

При оформлении внутреннего перемещения основных средств Акт выписывается в двух экземплярах работником подразделения (отдела) – сдатчика. Первый экземпляр с распиской получателя и сдатчика передается в бухгалтерию, второй - подразделению (отделу) – сдатчику.

При безвозмездной передаче (дарении) основных средств другому субъекту, Акт составляется в двух экземплярах (для субъектов, сдающих и принимающих объект). При реализации основных средств другому субъекту Акт составляется в трех экземплярах: первые два остаются у сдающего субъекта (где первый экземпляр прилагается к отчету об остатках и движении основных средств, а второй – к расчетно-платежным документам), третий экземпляр передается лицу, принимающему основные средства.

Бухгалтерия закрепляет поступивший объект за материально-ответственным лицом, открывает инвентарную карточку, присваивает объекту инвентарный номер, вносит объект в Инвентарный список и делает запись по оприходованию основных средств. В приложении Б представлен инвентарный список основных средств.

Рассмотрим операцию поступления основных средств на предприятие путем внесения его учредителем в качестве вклада в уставный капитал.

Вклад Абылкаирова М.Т. в уставный капитал ПК «Экожан» внесен в виде объектов основных средств (производственного здания и склада), который был оценен в денежной форме в размере 71,5 тыс.тенге.

Основные средства были приняты к бухгалтерскому учету по первоначальной (фактической) стоимости. Фактической стоимостью основных средств, внесенных в счет вклада в уставный капитал предприятия, признается его денежная оценка, согласованная учредителями (участниками) предприятия.

Внесение учредителем вклада в уставный капитал в виде основных средств происходит на основании приходного первичного документа - акта приемки-передачи основных средств.

На основании этого акта и учредительного договора бухгалтерией производятся записи (Таблица 2.2).

Таблица 2.2 – Корреспонденция счетов по учету уставного капитала

Содержание операции

Сумма, тыс.тг

Корреспонденция счетов

При оформлении приемки производственного сооружения и здания склада в ПК «Экожан» был составлен акт в одном экземпляре. Акт составляется приемочной комиссией, назначенной распоряжением руководителя ПК «Экожан», в которую обычно входят инженер, мастер по производству и представители бухгалтерской службы. Составление общего акта, оформляющего приемку-передачу нескольких объектов основных средств, допускается лишь при учете хозяйственного инвентаря, инструмента, оборудования, если эти объекты однотипны, имеют одинаковую стоимость и приняты в одном календарном месяце. Акт, после его оформления, с приложенной технической документацией, относящейся к данному объекту, передается в бухгалтерию, подписывается главным бухгалтером и утверждается руководителем субъекта или лицами на то уполномоченными.

Порядок отражения выбытия основных средств зависит от того, по какой причине основные средства выбыли. Чаще всего эти причины следующие: при ликвидации по физическому и моральному износу, в связи со строительством, расширением и техническим перевооружением предприятии, цехов или других объектов, при вкладе в уставный капитал, при сдаче объектов в долгосрочную (финансируемую) аренду, в результате аварий, нарушения нормальных условии эксплуатации, при безвозмездной передаче другим юридическим и физическим липам, дарении, передаче (продаже) межхозяйственным и другим предприятиям и общественным организациям, реализации неиспользуемых в хозяйственной деятельности объектов, при обмене, недостаче и т.п.

Ликвидация бывает полной или частичной (при переоборудовании и модернизации объекта). В порядке ликвидации с баланса ПК «Экожан» списывают здания, сооружения, оборудование и другое изношенное имущество, полностью утратившее производственное назначение вследствие физического или морального износа, после отработки им установленных сроков службы, в результате аварии, если восстанавливать эти объекты экономически нецелесообразно или невозможно, и если они не могут быть реализованы или переданы другим предприятиям.

Для определения непригодности основных средств, а также для оформления всей необходимой документации, по приказу руководителя ПК «Экожан» создаются постоянно действующие комиссии в составе главного инженера, главного бухгалтера, материально ответственных лиц и представителя государственной автоинспекции (при списании автотранспортных средств). В комиссию при списании с баланса отдельных видов основных средств включают соответствующих специалистов: инженеров-механиков, инженеров-энергетиков, инженеров-технологов и других специалистов.

Постоянно действующие комиссии производят непосредственный осмотр объектов, подлежащих списанию, и устанавливают их непригодность к восстановлению и дальнейшему использованию; причины списания, а в необходимых случаях и виновных в преждевременном списании объектов; возможность использования отдельных узлов, деталей и материалов, их оценку; составляют акты на списание основных средств. Комиссия обязана при составлении актов использовать паспорта, поэтажные планы, ведомости дефектов, акты об авариях машин и другую имеющуюся документацию.

Здания и сооружения списывают при износе основных конструктивных элементов, невозможности или нецелесообразности восстановительного ремонта; тракторы, автомобили, самоходные машины - лишь при предельном износе базовых деталей, большинства узлов и агрегатов. При этом предприятие списывает с баланса здания, сооружения, машины, оборудование, транспортные средства и другое имущество, относящееся к основным средствам, до истечения срока их службы только в тех случаях, когда они пришли в негодность вследствие аварий или стихийных бедствий.

Полное или частичное списание основных средств (кроме автотранспортных средств) оформляют Актом о ликвидации основных средств. Акт составляет в двух экземплярах комиссия, назначенная руководителем ПК «Экожан», или лицом на то уполномоченным. Первый экземпляр Акта передается в бухгалтерию, второй - остается у лица, ответственного за сохранность основных средств, и является основанием для сдачи на склад полученных в результате списания запасных частей, материалов, металлолома и т.п. Затраты по списанию, а также стоимость поступивших материальных ценностей от ликвидации и разборки зданий, сооружений, демонтажа оборудования и т.п. отражают в акте по разделу "Расчет результатов списания объекта". Акт приведен в приложении В.

В данном акте дается характеристика списываемых объектов основных средств, указывается причина выбытия, приводится описание технического состояния основных частей, узлов, деталей, конструктивных элементов и обосновывается нецелесообразность ремонта. Кроме того, определяется результат от ликвидации объекта. При списании объектов вследствие аварий, а также преждевременного износа или разукомплектования, к акту должны быть приложены документы, объясняющие причины их списания с указанием мер, принятых к виновным.

Акт утверждается руководителем ПК «Экожан». Только после его утверждения можно приступить к разборке (ликвидации) объекта. Полученные от ликвидации запасные части, агрегаты, металлолом и другие ценности приходуют на соответствующие счета по ценам возможного использования или реализации.

На основании акта на ликвидацию основных средств делают отметки о выбытии основных средств в инвентарных карточках, описях инвентарных карточек и инвентарном списке основных средств по месту их нахождения, эксплуатации.

В случаях нарушения действующего порядка списания основных средств, а также бесхозяйственного отношения к материальным ценностям, полученным от ликвидации (уничтожение, сжигание и т.п.), виновных в этом должностных лиц привлекают к ответственности в установленном порядке.

Излишнее, не используемое оборудование, транспортные средства, приборы, инструменты, инвентарь, рабочий и продуктивный скот могут быть проданы другим юридическим и физическим лицам. При этом с покупателем оговариваются условия продажи-покупки, продажная цена. Она зависит от величины остаточной стоимости продаваемого объекта, его качественного состояния, спроса и предложения на рынке на такие товары. Цена, по которой предприятие продает основные средства, может быть на уровне остаточной стоимости, выше ее или ниже. Средства, полученные от продажи излишних, неиспользуемых основных средств, остаются, как правило, в распоряжении предприятия.

Передачу основных средств одним предприятием другому оформляют актом, который составляют в двух экземплярах. На основании данного делают отметку о выбытии основных средств в инвентарных карточках и инвентарном списке основных средств (по месту нахождения, эксплуатации). С объектом основных средств передается и вся техническая документация, имеющаяся к нему.

Сделка купли-продажи сопровождается счет-фактурой, факт оплаты удостоверяется приходным кассовым ордером (при поступлении денег в кассу), выпиской с расчетного счета (при безналичной оплате).

При невозможности найти покупателя предприятие может передать свои основные средства безвозмездно другому предприятию или лицу. При этом, как и в предыдущем случае с получателем оговариваются условия передачи, после чего она совершается и оформляется документально. При безвозмездной передаче на передаваемый объект составляется "Акт (накладная) приемки-передачи (внутреннего перемещения основных средств" (ф.ОС-1), к которому прилагаются паспорт и другие сопроводительные документы на него. В акте помимо постоянных реквизитов, характеризующих передаваемый объект, указываются первоначальная стоимость и, если объект находился в эксплуатации, то сумма износа, начисленная по нему.

Перемещение основных средств внутри предприятия (из цеха в цех) также оформляют актом. На его основании делают отметку о перемещении основных средств в инвентарных карточках и инвентарных списках объектов по месту их нахождения. Выбывшие основные средства снимаются с учета предприятия.

Все расходы, связанные со списанием объекта, а также стоимость материальных ценностей, поступивших в результате сноса и разборки зданий, сооружений, демонтажа оборудования и пр., показывают в разделе акта «Справка о затратах, связанных со списанием основных средств, и о поступлении материальных ценностей от их списания» формы № ОС-4. По автотранспортным средствам подобная информация приведена в аналогичной «Справке» формы № ОС-4а.

Таблица 2.3 - Корреспонденция счетов по учету приобретения основных средств ПК «Экожан» за январь 2008 г.

| Содержание хозяйственных операций | Сумма, тенге | Корреспонденция счетов | |

| Дебет | Кредит | ||

| Перемещение основных средств внутри предприятия (из цеха в цех) | 200000 | 2413 | 2413 |

| Приобретены о.с. у других юр. лиц - на договорную стоимость - на сумму НДС (13%) | 150000 19500 | 2415 1420 | 3310 3310 |

| А) Оприходован холодильник, приобретенный подотчетным лицом за наличный расчет Б) Выделен НДС (13%) | 24000 3120 | 2415 1421 | 1251 1251 |

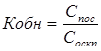

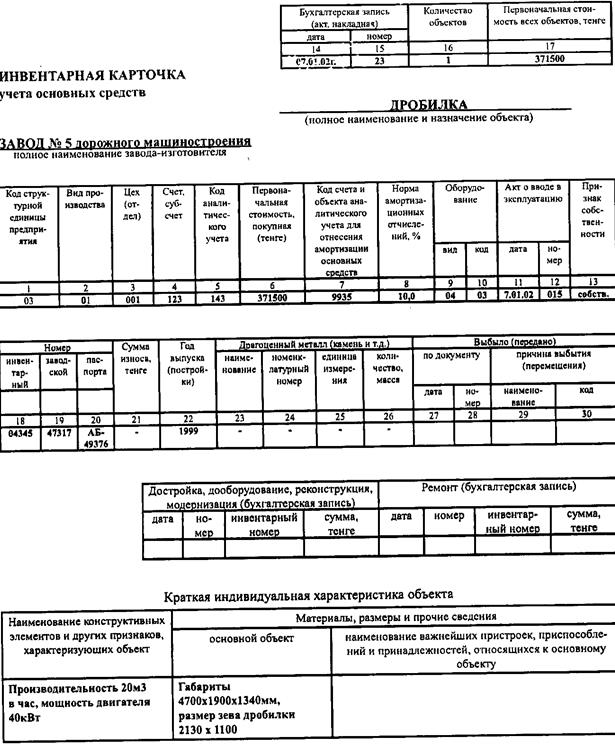

Свод оборотов и остатков по каждой классификационной группе основных средств за месяц при ручной обработке информации документов записывают обороты и остатки, показанные в инвентарных карточках, которые сверяют с Главной книгой по счетам группы счетов 2410 «Основные средства». В карточках указывают остаток основных средств на начало года (квартал, месяц), поступление, выбытие (в том числе ликвидировано), остаток по конец месяца (квартала, года). На основе этих данных составляют отчетность о наличии и движении основных средств. Карточка приведена в Приложении Д.

Все основные средства, закрепленные за материально ответственными лицами в разделе цехов (отделов) предприятия, заносят в инвентарные списки основных средств. Списки находятся у материально ответственных лиц и используются ими для оперативных целей. Данные о стоимости основных средств в списках и инвентарных карточках должны соответствовать. По месту нахождения учет основных средств может вестись во вторых экземплярах инвентарных карточек, которые выписывает бухгалтерия. Данные картотеки бухгалтерии и картотеки по месту эксплуатации основных средств должны быть тождественны.

В соответствии с Законом Республики Казахстан "О земле" от 24.01.2001г. за №152-II, земля представляет собой территориальное пространство, в пределах которого устанавливается суверенитет Республики Казахстан, природный ресурс, всеобщее средство производства и территориальная основа любого процесса труда. Земля как средство производства является необходимой материальной предпосылкой процесса труда, главным средством производства в ряде отраслей экономики и, в первую очередь, в сельском, лесном хозяйствах.

В Республике Казахстан признаются и равным образом защищаются государственная и частная собственность на землю. В частной собственности граждан и негосударственных юридических лиц могут находиться земельные участки, предоставленные под застройку или застроенные производственными и непроизводственными, в том числе жилыми зданиями (строениями, сооружениями) и их комплексами, включая земли, предназначенные для обслуживания зданий (строений, сооружений) в соответствии с их назначением. Собственник вправе совершать в отношении своего земельного участка любые сделки, не запрещенные законодательством - передача права собственности, сдача во временное пользование по договору аренды или договору о безвозмездном пользовании.

Земельные участки из земель, находящихся в государственной собственности, могут быть:

-проданы или переданы безвозмездно в частную собственность;

-предоставлены в постоянное или временное землепользование на возмездной или безвозмездной основе;

-реализованы в иных правовых формах в случаях, предусмотренных законодательными актами или международными договорами.

Право землепользования - право лица владеть и пользоваться земельным участком, находящимся в государственной собственности, бессрочно (постоянное землепользование) или в течение определенного срока (временное землепользование) на возмездной или безвозмездной основе.

Документами, удостоверяющими право на земельный участок, выдаваемыми уполномоченными органами, являются:

- при частной собственности на земельный участок и постоянном землепользовании - акт на право собственности на земельный участок и право постоянного землепользования;

- при временном возмездном землепользовании - договор об аренде земельного участка;

- при временном безвозмездном землепользовании - договор о временном безвозмездном землепользовании.

Правоудостоверяющие документы на земельный участок должны содержать идентифицирующие признаки, необходимые для целей ведения земельного, правового кадастров.

Оценочная стоимость конкретного земельного участка определяется уполномоченным органом в соответствии с базовыми ставками платы за землю, предоставляемую в частную собственность государством. Оценочную стоимость предоставляемых в частную собственность земельных участков в населенных пунктах определяют с применением к базовым ставкам поправочных (повышающих или понижающих) коэффициентов. По земельным участкам, расположенным за пределами черты населенных пунктов, предоставленным гражданам и негосударственным юридическим лицам под застройку или застроенным производственными зданиями (строениями сооружениями) и их комплексами, оценочная стоимость определяется исходя из размера 10% базовых ставок платы за землю, предоставленную для указанных целей в городах областного значения.

Каждое предприятие обязано вести учет земель. В оперативном учете должна отражаться общая площадь земель, находящихся на праве собственности и на праве постоянного землепользования. Здесь же указывают документы, на основании которых предприятие получило землю; показывают состав земель по видам угодий, сведения о качестве сельскохозяйственных угодий, приусадебных участков личного пользования.

Основанием для принятия к учету земли является "Акт на право собственности на земельный участок, право постоянного землепользования". Аналитический учет земли ведется в Инвентарных карточках учета основных средств, которые открываются на каждый земельный участок.

Карточки заполняют на основании "Актов на право собственности на земельный участок, право постоянного землепользования", где указывают:

- порядковый номер земельного участка (код); землепользователя (с указанием полного адреса);

- право на земельный участок; площадь и целевое назначение земельного участка; ограничения в использовании и обременении земельного участка (если они имеются);

- делимость участка;

- основание выдачи "Акта на право собственности на земельный участок, право постоянного землепользования".

- смежества участка (с чьими землями граничит данный участок земли);

- виды угодий, типы и подтипы почв (для земель сельскохозяйственного назначения);

- ставка платы за землю (тенге); поправочный коэффициент к ставке платы за землю;

- оценочная стоимость земельного участка и другие данные по усмотрению землепользователя.

В соответствии с Гражданским кодексом Республики Казахстан, земельные участки могут быть переданы в имущественный наем (аренду). Предоставление государством или государственными землепользователями земельных участков в аренду и установление размера арендной платы входит в компетенцию местных исполнительных органов в области регулирования земельных отношений.

В первоначальную стоимость земельного участка включаются:

а) цена приобретения, указанная в счете;

б) комиссионные вознаграждения агентам по недвижимости;

в) оплата услуг юриста по оформлению договора купли-продажи;

г) налога: и сборы;

д) расходы по подготовке земли к целевому использованию (снос зданий, очистка, выравнивание) и т.д.

ПК «Экожан» приобрело земельный участок за 1200,0 тыс. тенге. Стоимость услуг агента по недвижимости - 23,0 тыс.тенге и юриста по составлению договора - 15,6 тыс.тенге. Расходы по сносу здания - 35,0 тыс.тенге, доход: от реализации товарно-материальных ценностей, полученных при разборке здания - 12,3 тыс.тенге, расходы по очистке и выравниванию участка - 7,0 тыс.тенге.

Первоначальная стоимость земельного участка будет равна:

1200,0 + 23,0 + 15,6 + (35,0 - 12,3)+ 7,0 = 1268,3 тыс. тенге + (35,0 - 12,3) +7,0 = 1268,3 тыс. тенге.

Данная операция была отражена в бухгалтерском учете предприятия следующей корреспонденцией счетов (Таблица 2.4).

Таблица 2.4 – Корреспонденция счетов по учету приобретения земельного участка

| Наименование операции | Сумма тыс.тенге | Корреспонденция счетов | |

| дебет | кредит | ||

| Приобретено основное средство | 1200 | 2411 | 3311 |

| Оплачен счет | 3311 | 1031 | |

| Затраты по приобретению | 38,6 | 2411 | 3311 |

| Оплачен счет | 3311 | 1011 | |

| Расходы по сносу здания | 35,0 | 7410 | 2411 |

| Доход от реализации ТМЗ | 12,3 | 1316 | 6210 |

| Расходы по очистке участка | 7,0 | 7410 | 2411 |

В синтетическом учете операции по выбытию основных средств отражаются в группе счетов 7410 «Расходы по выбытию активов». На нем накапливается информация о процессе продажи и прочего выбытия основных средств (списании, ликвидации, безвозмездной передаче и др.).

По дебету данного счета показывают первоначальную стоимость списываемого объекта и расходы, понесенные организацией в процессе его выбытия.

По кредиту отражаются сумма износа, ранее начисленного за период эксплуатации, а также выручка, поступившая в результате ликвидации конкретного объекта.

Например, ПК «Экожан» ликвидировало основное средство – матричный принтер по причине морального износа. Первоначальная стоимость -25000 тенге.

Сумма начисленных амортизационных отчислений на момент ликвидации составила 12300 тенге, Расходы на демонтаж – 4038 тенге. В результате демонтажа оприходованы материалы стоимостью 750 тенге. По данной операции была сделана следующая корреспонденция счетов (Таблица 2.5), а также составлен акт на списание. (Приложение В)

Таблица 2.5 - Ликвидация основных средств

| Содержание хозяйственных операций | Сумма, тенге | Корреспонденция счетов | |

| дебет | кредит | ||

| На сумму износа, начисленного за время эксплуатации объекта | 12300 | 2424 | 2415 |

| На балансовую стоимость объекта | 12700 | 7411 | 2415 |

| Расходы, связанные с демонтажом ликвидируемого объекта | 4038 | 7411 | 3311 |

| Оприходованы материалы, полученные от ликвидации объекта основных средств | 750 | 1316 | 6211 |

| На сумму НДС с балансовой стоимости ликвидируемого объекта | 1905 | 7211 | 3131 |

| В конце года списываются доходы и расходы на счет итогового дохода (убытка): Расходы по ликвидации основных средств (12700+4038+1905=18273) Доходы по ликвидации основных средств | 18643 750 | 5411 6211 | 7211-7411 5411 |

ПК «Экожан» реализует излишние основные средства другим юридическим и физическим лицам. При этом с покупателем оговариваются условия продажи-покупки, продажная цена. Она зависит от величины остаточной стоимости продаваемого объекта, его качественного состояния, спроса и предложения на рынке на такие товары.

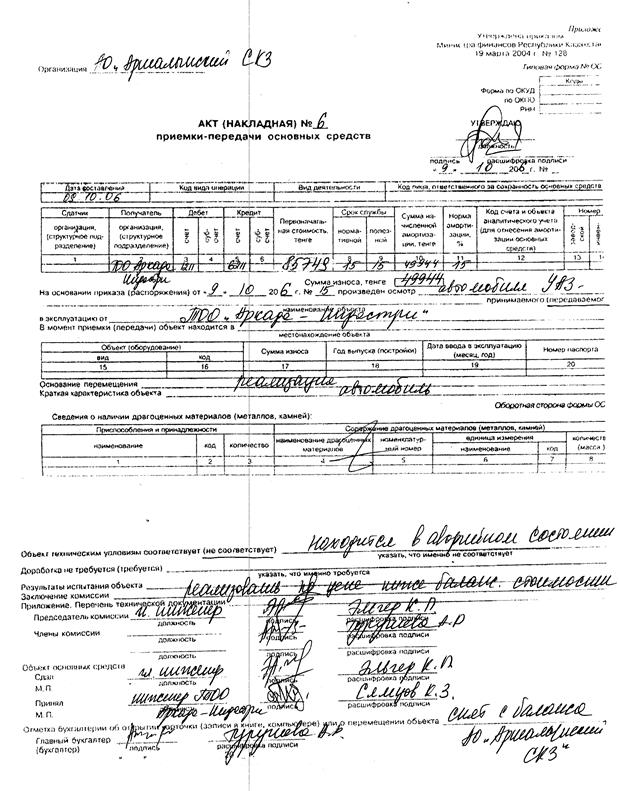

Например, ПК «Экожан» реализует автомашину 1991 года выпуска. Первоначальная стоимость – 85749 тенге, износ – 49944 тенге, балансовая стоимость – 35805 тенге, договорная стоимость реализации – 19000 тенге. Автомобиль находится в аварийном состоянии.

ПК «Экожан» имеет право реализовать свой автомобиль по договорной цене, определенной независимыми сторонами (продавцом и покупателем), которая может соответствовать балансовой стоимости объекта, быть выше или ниже ее. Автомобиль был реализован по договорной цене, ниже балансовой стоимости. При этом НДС не начисляется. Данная операция была отражена в таблице 2.6. Был составлен акт-приемки-передачи основных средств (Приложение К), а также выписан счет-фактура (Приложение Л).

При реализации основных средств, по которым НДС ранее был принят в зачет, НДС рассчитывают от стоимости реализации.

Завершающим этапом отражения информации о реализации основных средств является определение финансового результата, поскольку в процессе реализации основного средства предприятие получает как доход, так и несет расходы. Результат реализации определяется на счете 5411 «Прибыль (убыток) отчетного года».

Таблица 2.6 - Реализация основных средств

| Содержание хозяйственных операций | Сумма, тенге | Корреспонденция счетов | |

| Дебет | Кредит | ||

| На сумму ранее начисленного износа | 49944 | 2423 | 2414 |

| На балансовую стоимость | 35805 | 7411 | 2414 |

| На договорную стоимость | 19000 | 1211 | 6211 |

При реализации основных средств, по которым не предусмотрен зачет по НДС при их приобретении, размер облагаемого оборота определяется как положительная разница между стоимостью реализации и балансовой стоимостью. Если балансовая стоимость реализуемого легкового автомобиля выше стоимости реализации, т.е. нет положительной разницы, следовательно, нет и облагаемого оборота.

Безвозмездная передача основных средств приводит к убытку. При безвозмездной передаче размер облагаемого оборота определяется исходя из уровня цен, сложившегося на дату сделки по реализации, без включения в них НДС, но не ниже их балансовой стоимости.

Например, ПК «Экожан» в январе 2008 года безвозмездно передало ТОО «Асем» объект основных средств – копировальный аппарат (Таблица 2.7). Первоначальная стоимость – 50000 тенге. Сумма начисленных амортизационных отчислений на момент передачи составила 24600 тенге. Расходы на демонтаж основного средства – 4068 тенге.

Таблица 2.7 - Безвозмездная передача основных средств

| Содержание хозяйственных операций | Сумма, тенге | Корреспонденция счетов | |

| Дебет | Кредит | ||

| На сумму начисленного износа | 24600 | 2424 | 2415 |

| Расходы на демонтаж основных средств | 4068 | 7411 | 3311 |

| На балансовую стоимость передаваемого объекта | 25400 | 7411 | 2415 |

| На сумму НДС (от облагаемого оборота балансовой стоимости), 1 % | 3556 | 7211 | 3131 |

В январе 2008 года инвентаризационной комиссией ПК «Экожан» была проведена инвентаризация группы основных средств «Вычислительная, орг.техника и средства связи». К данной группе в ПК «Экожан» относятся компьютеры, принтеры, ксерокс, сканер, модем, сотовые телефоны сотрудников АУП и др.

Инвентаризационной комиссией была выявлена недостача сотового телефона марки Nokia 6210. Причиной недостачи является утеря радиотелефона сотрудником предприятия. Первоначальная стоимость телефона - 22950 тенге, начисленный износ на момент утери – 2150 тенге.

Недостача основных средств отражена как выбытие основных средств, но с отнесением балансовой стоимости в начет виновному. Также в бухгалтерии была составлена "Сличительная ведомость результатов инвентаризации основных средств" с включением в нее объектов, по которым выявлены отклонения от учетных данных. (Приложение М)

По недостающему основному средству, списанному с баланса, карточку помещают в раздел картотеки «Архив».

Данная операция была отражена в бухгалтерском учете следующим образом (Таблица 2.8).

Таблица 2.8 - Недостача собственных основных средств

| Содержание хозяйственных операций | Сумма, тенге | Корреспонденция счетов | |

| Дебет | Кредит | ||

| Установлена недостача основных средств: На сумму начисленного износа На балансовую стоимость, предъявленную к взысканию На сумму НДС (от балансовой стоимости), 13% | 2150 20800 2912 | 2424 1281 7211 | 2415 2415 3131 |

| Виновный установлен: На балансовую стоимость объекта На разницу между рыночной и балансовой стоимостью недостающего объекта Погашение недостачи в установленном порядке На долю разницы между рыночной и балансовой стоимостью (при погашении) | 20800 2912 20800 2912 | 1252 1252 3351 3522 | 1281 3522 1252 6161 |

Таким образом, основные средства выбывают с баланса предприятия в результате их ликвидации по причине износа, в результате их реализации, безвозмездной передаче, а также в процессе выявленной недостачи инвентаризационной комиссии.

Планирование процедур аудита основных средств

Цель аудита основных средств - проверка правильности состава, полноты и реальности учета движения основных средств и достоверности начисленной амортизации, установление соответствия применяемой в организации методики учета и налогообложения действующим в Казахстане нормативным документам.[13]

Последовательность аудита основных средств включает следующие процедуры аудита: знакомство с инвентаризационными описями и результатами инвентаризации за предшествующий период, определяется необходимость установления фактического наличия по местам нахождения объектов и намечают инвентаризацию; обследование за прошедший период документов на приобретение и выбытие основных средств. Инвентаризация основных средств осуществляется в общеустановленном порядке с учетом их территориального размещения, при этом комиссия производит осмотр объектов в натуральном выражении и заносит в инвентаризационные описи полное их наименование, назначение и инвентарные номера.

Достоверность показателя бухгалтерской отчетности «Основные средства» будет подтверждена в том случае, если аудитор получит необходимое количество доказательств, чтобы установить:

- существование капитальных вложений;

- существование указанных в отчетности объектов основных средств;

- наличие у организации прав на данные объекты;

- справедливость (правильность) оценки объектов основных средств;

- полноту отражения объектов основных средств в учете и бухгалтерской отчетности.

Для возможности утверждения о том, что информация по движению основных средств, представленная в бухгалтерской отчетности, достоверна, аудитор исходит из предпосылок:

- полноты – все основные средства учтены в бухгалтерской отчетности, не существует неучтенных основных средств, операции по движению основных средств отражены в полном объеме на счетах учета;

- в бухгалтерском учете и отчетности отражены все операции по фактическим затратам в капитальные вложения;

- в бухгалтерском учете и отчетности отражены все операции по фактически приобретенным объектам основных средств;

- сальдо и обороты по счетам учета основных средств в полном объеме перенесены из регистров бухгалтерского учета в Главную книгу и бухгалтерскую отчетность;

- существования - все капитальные вложения и основные средства реально существуют на дату составления баланса и являются существенными для организации;

- реальное наличие объектов учета капитальных вложений и основных средств, подтвержденных данными инвентаризации;

- наличие основных средств и ввод в эксплуатацию подтверждены необходимыми первичными документами;

- прав и обязанностей - организация обладает имущественными правами на объекты основных средств, а также несет ответственность за риски, связанные с данными правами;

- капитальные вложения осуществляются в соответствии с договорами и подтверждены соответствующими документами;

- основные средства, отраженные в бухгалтерской отчетности, принадлежат организации на правах собственности, оперативного управления или хозяйственного ведения;

- поступление основных средств вытекает из условий договорных отношений, не противоречащих действующему законодательству;

- операции с основными средствами, подлежащие государственной регистрации (например, объекты недвижимости), имеют соответствующую регистрацию, а в отдельных случаях - нотариальное заверение;

- оценки - все основные средства оценены в соответствии с требованиями нормативных документов;

- фактические затраты во внеоборотные активы правильно сформированы;

- в зависимости от способа поступления правильно сформирована стоимость основных средств;

- точности – все расчеты сумм в документах и регистрах бухгалтерского учета должным образом исчислены, данные бухгалтерской отчетности соответствуют записям в регистрах синтетического и аналитического учета;

- при переносе данных из первичных документов в регистры бухгалтерского учета, а также в бухгалтерскую отчетность соблюдена арифметическая точность показателей;

- при определении тенговой оценки объектов основных средств, выраженных в иностранной валюте, применены точные курсы иностранных валют;

- ограничения учетного периода – все операции по движению учета капитальных вложений и основных средств учтены в соответствующий учетный период;

- представления и раскрытия – все объекты учета капитальных вложений и основных средств правильно классифицированы и раскрыты в представленной бухгалтерской отчетности;

- приобретенные основные средства правильно включены в соответствующие укрупненные группы основных средств;

- основные средства правильно классифицированы по критерию производственного и непроизводственного назначения;

- в бухгалтерской отчетности раскрыта информация об осуществленных капитальных вложениях и источниках их финансирования.

Пути поступления основных средств на предприятие:

- приобретение за плату у поставщиков;

- безвозмездное поступление;

- в качестве учредительских взносов в уставный капитал;

- в порядке выкупа арендованных основных средств;

- возврат имущества (основных средств) по договору о совместной деятельности.

Поступление основных средств оформляется актом (накладной) приемки—передачи (внутреннего перемещения) основных средств (ф. ОС-1) с приложением к нему технической документации на данный объект.

Причины выбытия основных средств на предприятии:

- ликвидация объекта в силу ветхости и износа, а также силу форс-мажорных обстоятельств;

- ликвидация в связи с переоборудованием, модернизацией

- передача основных средств другим организациям.

Для определения непригодности основных средств на предприятии создается специальная комиссия. Ликвидацию объектов комиссия оформляет актом на списание основных среде. Акт утверждается руководителем предприятия, бухгалтер проставляет в карточке дату выбытия объекта и ном акта.

В местах использования основных средств (в цехах и отделах предприятия) ведутся инвентарные списки основных средств, в которых даются краткие сведения об объектах основных средств, находящихся в эксплуатации.

Инвентарные карточки на поступившие, выбывшие и перемещенные внутри предприятия основные средства после соответствующих записей до конца месяца не раскладывают, а хранят отдельно. Это необходимо, так как на их основе ежемесячно составляется расчет амортизации основных средств (износ). Кроме того, по окончании месяца карточки с записями за данный месяц группируют по классификационным видам основных средств, суммируют обороты по поступлению и выбытию по каждому виду и записывают в карточку учета движения основных средств.

Необходимо проверять правильность оценки основных средств, поскольку неправильная оценка может не только исказить общую картину, но и вызвать:

- неточное исчисление амортизации;

- искажение сумм исчисляемых налогов;

- неправильное отражение величины основных средств в финансовой отчетности.

Исследуем практический опыт проведения аудиторской проверки основных средств на предприятии ПК «Экожан».

Аудиторская проверка - это строго организованный процесс, которому присущи определенные этапы и порядок ведения и составления документации проведения аудиторских процедур [14]. Процесс аудиторской проверки движения основных средств на предприятии ПК «Экожан» состоял из четырех основных этапов:

- этап сбора информации;

- этап планирования;

- этап осуществления аудита;

- этап представления отчета (составление аудиторского заключения).

Рассмотрим последовательно все этапы аудита на предприятии ПК «Экожан».

Этап сбора информации.

Порядок проведения аудиторских проверок зависит в значительной мере от степени осведомленности аудитора о деятельности проверяемого предприятия, об уровне организации и ведения бухгалтерского учета на предприятии. Поэтому аудитору необходимо приступить к сбору и изучению информации о предприятии.

В результате ознакомления с основными документами ПК «Экожан» было выявлено, что ПК «Экожан» зарегистрировано в г. Караганде 20 июля 1999 года. Основной вид деятельности - это производство печатной продукции. Кроме основного вида деятельности ПК «Экожан» ведет торгово-посредническую деятельность.

Далее были изучены основные показатели деятельности предприятия, масштабы его производства, наличие производственных ресурсов, и перспективное развитие предприятий.

Этап планирования. На этапе планирования аудитор разрабатывает как общий план аудита, так и детальный подход к ожидаемому характеру, временным рамкам и объему работ по каждой из областей аудита.

Для успешного планирования аудита основных средств необходимо:

-четко понимать цель, для которой будет использоваться информация, содержащаяся в рабочих документах аудитора в рамках общих результатов;

-обладать знаниями о производственно-хозяйственной деятельности аудируемого лица;

-дать оценку аудиторского риска и разработать процедуры необходимые для его снижения до минимально низкого уровня;

-определить ключевые по значимости области проверки;

-составить детальную программу по проверке доходов и расходов, которая будет служить инструкцией для аудитора, а также средством внутреннего контроля за надлежащим выполнением работы.

Общий план аудиторской проверки на предприятии ПК «Экожан» представлен в Приложении С.

Оценка аудиторского риска – риска необнаружения, который аудитор готов взять на себя в той степени, в какой он рискует не обнаружить существенных ошибок при помощи аудиторских процедур, предполагая, что в системе внутрихозяйственного контроля их не смогли обнаружить и исправить.

Риск необнаружения определяет количество свидетельств, которые аудитор планирует собрать. Риск необнаружения исчисляется по трем остальным рискам, входящим в модель аудиторского риска:

- приемлемый аудиторский риск;

- внутрихозяйственный риск;

- риск контроля.

Приемлемый аудиторской риск определяется в результате оценки существенности неточностей в финансовой отчетности. Неточность в финансовой отчетности может считаться существенной, если наличие информации об этой неточности повлияет на принятие решений пользователей данной отчетности. Различают три уровня существенности для выбора типа заключения.

Суммы являются не существенными. Когда в финансовой отчетности есть неточность несоответствие отчетности требованиям общепринятых бухгалтерских принципов, но эта неточность вряд ли повлияет на принятие решения пользователей финансовой отчетности, то эта неточность считается несущественной. Тогда представляется заключение без оговорок.

Суммы являются существенными, но не показывают общего влияния на финансовую отчетность в целом. Этот уровень имеет место тогда, когда наличие неточности в финансовой отчетности окажет воздействие на пользователей, хотя в целом финансовая отчетность объективно отражает состояние дел предприятия. В этом случае аудитор приходит к мнению, что неточность является существенной, но не оказывает на финансовую отчетность в целом, уместно представить заключение с оговорками.

Суммы не только существенны, но и часто встречаются, что под вопрос ставится объективность финансовой отчетности в целом. Эта степень существенности имеет место, когда пользователи неминуемо принесут неверное решение, если будут полагаться на эту финансовую отчетность в целом.

При установлении и принятии ориентированных критериев существенности каждый раз аудитору необходимо опираться на свое собственное мнение, выбирая его, аудитор руководствуется тем, что суммарная общая погрешность в финансовой отчетности, превышающая 10% будет считаться существенной. При оценке существенности в диапазоне от 5% до 10% необходимо более тщательно исследовать все факторы.

В ПК «Экожан» в результате исследования финансовой отчетности приемлемый аудиторский риск установлен в размере 5%.

Внутрихозяйственный риск. Оценивая внутрихозяйственный риск, берут во внимание ряд важных факторов:

- характер деятельности предприятия, который влияет на внутрихозяйственный риск в отношении определенности счетов;

- честность администрации, когда во главе администрации стоит лицо, которое характеризуется как честнейшее и отсюда вероятность наличия существенных погрешностей в финансовой отчетности не велика;

- мотивы поведения клиента. Во многих ситуациях хозяйственной деятельности, администрация может допустить некоторые изменения финансовой отчетности;

- профессионализм. Сальдо многих бухгалтерских счетов требуют предположительных исчислений и высокопрофессионального суждения администрации.

В результате оценки перечисленных выше факторов внутрихозяйственного риска, уровень внутрихозяйственного риска ПК «Экожан» установлен на уровне 50%.

Оценка риска контроля. Прежде чем приступить к планированию аудита, аудитор оценивает состояние системы внутреннего контроля, так как эффективная работа этой системы существенно сокращает масштаб внешнего аудита, соответственно - меньше процедур и затрат времени.

Стандарт аудита «Оценки рисков и внутренний контроль» требует от аудитора получения и документального оформления оценки системы бухгалтерского учета и внутреннего контроля для определения аудиторского подхода.

При проверке внутреннего контроля аудитор проверяет следующее:

а) соблюдались ли специфические процедуры контроля при создании системы внутреннего контроля посредством бухгалтерской службы предприятия;

б) прежде всего, установлена ли система выдачи разрешений руководством на те или иные хозяйственные операции и виды деятельности. В этих целях определена ли соподчиненность должностных лиц, с правом подписи финансовых документов исходя из сущности операции, размера денежных сумм. Закреплено ли такое право работника в должностных инструкциях или в приказе о приеме на работу;

в) разработана ли в бухгалтерии схема документооборота с указанием последовательности выписки документов, санкционирования операции подписями должностные лиц, завершая процедурами сдачи их в архив;

г) определены ли бухгалтерией формы бланков документов или выбраны из имеющихся на данный момент образцов. При этом необходимо проверить протестированы ли бухгалтерской службой реквизиты документов, насколько они раскрывают существа описываемой в них операции, учтены ли при этом требования бухгалтерского, статистического и оперативного (налогового) видов учета;

д) надежна ли система регистрации и сквозной нумерации документов. Обеспечивает ли эта мера ломоту регистрации всех операции предприятия и сохранность информации на бумажном носителе;

е) какова система обеспечения сохранности электронной версии бухгалтерии, своевременно ли оформляются документы и регистры учета на бумажном носителе и закреплены ли они в переплет;

ж) производятся ли сверки учетных данных с фактическими, кем и как часто меняются исполнители этих работ, не имеет ли место "фактор срастания";

з) распределены ли обязанности между работниками бухгалтерии таким образом, что намеренные и случайные ошибки, допущенные одним, выявляются другим бухгалтером. Предусмотрены ли условия, исключающие возможность и необходимость сговора между должностными лицами. В частности, произведено ли разделение обязанностей между лицами:

- санкционирующими и осуществляющими операции;

- обеспечивающими физическое хранение и контроль за их использованием;

- отражающими операции в учете.

и) оформлены ли договоры о материальной ответственности с лицами, имеющими доступ к активам предприятия. Не имеют ли работники какие-либо юридические ограничения для работы с ценностями;

ж) соблюдается ли последовательность обработки информации в бухгалтерском учете: от первичных документов до финансовой отчетности.

Хозяйственные операции предприятия всех видов подвергаются тестированию по основным направлениям внутреннего контроля с позиции реальности, полноты, разрешения, точности, классификации, учета, периодизации (Таблица 3.1).

Таблица 3.1 -Контроль хозяйственных операций

| Направление контроля | Что означает | Что выявляет |

| Реальность | Зафиксированные операции достоверны и подтверждены данными документов | Бестоварные или неотфактурованные операции |

| Полнота | Все фактически совершенные операции записаны, ни одна не пропущена | Фактически совершенные, но не зарегистрированные операции |

| Разрешение | Операции санкционированы в соответствии с политикой компании | Не санкционированное списание активов компании |

| Учет | Учет операции полностью завершен | Расхождения между синтетическим и аналитическим учетом, несписанные доходы и расходы |

| Периодизация | Периодизации записаны в соответствующем периоде | Искажение отчетности |

| Точность | Все суммы должным образом исчислены | Количество не соответствует фактическому наличию, цена завышена или занижена, допущены арифметические ошибки, описки цифр |

| Классификация | Операции отнесены на соответствующие счета | Неправильные бухгалтерские проводки |

Рассмотрим процедуры тестирования контрольных моментов на ПК «Экожан». Для подтверждения эффективности функционирования контрольных мероприятий и процедур были использованы четыре типа процедур:

- опрос компетентных работников предприятия;

- проверка документов записей и сообщений;

- наблюдение;

- повторное выполнение.

В результате оценки уровня риска контроля в области учета доходов и расходов на предприятии ПК «Экожан» было выявлено:

В результате был сделан вывод, о том, что риск контроля на предприятии ПК «Экожан» составляет 30%.

Как уже было отмечено выше, риск необнаружения исчисляется по трем остальным рискам, входящим в модель аудиторского риска.

Формула исчисления риска необнаружения выглядит следующим образом:

PН = ПАР / (ВХР× РК), (1)

где: РН – риск не обнаружения

ПАР – приемлемый аудиторский риск

ВХР – внутрихозяйственный риск

РК – риск контроля.

Для аудита поступления основных средств риск необнаружения составил: PН = 5% / (50% × 30%)= 3%

Следующим шагом аудитора на этапе планирования было определение ключевых по значимости областей проверки и составление аудиторской программы по проверке учета движения основных средств на предприятии ПК «Экожан».

Также в программе аудита указываются следующие основные положения:

- цель аудита;

- основные участки работы предприятия и объекты учета, подлежащие проверке.

- характер проверки (сплошная, выборочная, визуальная и т.д.);

- предполагаемая продолжительность проверки.

Таблица 3.2 - Анализ структуры основных средств ПК «Экожан» по состоянию на конец года

Вид основных средств

2006 год

2007 год

изменение

земля

здания и сооружения

машины и оборудование, передаточные устройства

транспортные средства

Вычислительная техника

Итого

Согласно данным таблицы 3.2 сумма основных средств в 2007 году выросла на 47781 тыс.тенге, то есть в 2,5 раза, в том числе машины и оборудование, передаточные устройства – 9 %, вычислительная техника – 2,3 %.

В 2007 году предприятие приобрело транспортные средства на 8020,6 тыс.тенге, что составило 11,9 %. Удельный вес зданий и сооружений уменьшился и составил – 5%.

Данные о темпах прироста различных видов основных средств свидетельствует о техническом перевооружении производства.

Анализ состояния фондов проводится на основе таких показателей, как коэффициенты поступления, ввода основных средств, обновления, выбытия.

Для характеристики технического состояния основных фондов рассчитываются коэффициенты годности, износа (Таблица 3.3).

Таблица 3.3 - Основные средства ПК «Экожан» за 2006-2007 года

| Показатели | 2006 г. | 2007 г. |

| Основные средства по первоначальной стоимости, тыс.тенге | 19387,2 | 67168,5 |

| Износ средств, тыс.тенге | 773,2 | 6 452,9 |

| Основные средства по остаточной стоимости (1-2), тыс.тенге | 18614 | 60715,6 |

| Коэффициент износа (2:1) | 4,0 | 9,6 |

| Коэффициент годности (3:1) | 96 | 90 |

В 2007 году уменьшился уровень коэффициента годности на 6%.

В таблице 3.4 отобразим сумму поступивших и выбывших основных средств.

Таблица 3.4 - Изменение основных средств ПК «Экожан» в 2007 г.

| Основные средства | 01.01.07 | Поступило | Выбыло | 31.12.07 |

| Всего, тыс. тенге | 18614 | 48554,5 | 6452,9 | 60715,6 |

Коэффициент обновления (Кобн), характеризующий долю новых основных средств в общей их стоимости на конец года рассчитывается по формуле:

. (2)

. (2)

Коэффициент выбытия (Кв), характеризующий долю выбывших основных средств в общей их стоимости на начало периода рассчитывается по формуле:

. (3)

. (3)

Основные средства по первоначальной стоимости увеличились на 34156 тыс.тг. В 2007 году было введено основных фондов на сумму 48554,5 тыс.тг. Списано основных фондов на сумму 6452,9 тыс.тг.

Кобновления =  = 0,799 или 79,9%

= 0,799 или 79,9%

Квыбытия =  = 0,106 или 10,6%.

= 0,106 или 10,6%.

Коэффициент выбытия основных средств составил 10,6%. Коэффициент обновления основных средств составил 79,9%.

Результаты расчета показывают, что за 2007 год техническое состояние основных средств улучшилось за счет более интенсивного их обновления.

Для обобщающей характеристики эффективности и интенсивности использования основных средств используются показатели: фондорентабельности, фондоотдачи основных средств, фондоемкости, фондовооруженности.

Эффективность использования основных средств оценивается такими обобщающими показателями, как фондоотдача, фондоемкость, фондорентабельность и фондовооруженность.

Фондоотдача характеризует выход продукции на 1 тенге основных средств и рассчитывается по формуле:

, (4)

, (4)

где Fo - фондоотдача, тг.;

D - доход от реализации продукции, тыс. тг.;

S - среднегодовая стоимость промышленно-производственных основных средств, тыс.тг.

Фондоемкость показывает (Fe), сколько основных средств используется для производства 1 тенге продукции и определяется по формуле, обратной формуле (4):

. (5)

. (5)

Фондовооруженность характеризует вооруженность персонала предприятия основным фондами и рассчитывается по формуле (6):

, (6)

, (6)

где Fv – фондовооруженность;

P – численность персонала предприятия.

Фондорентабельность определяется отношением прибыли к среднегодовой стоимости основных средств и рассчитывается по формуле:

, (7)

, (7)

где BD – балансовый доход (прибыль) предприятия.

Рассчитаем показатели фондоотдачи, фондоемкости, фондовооруженноти, фондорентабельности.

2006 год

Среднегодовая стоимость ОС составит (1733,4+19387,2):2= 10560,3 тыс.тенге. А выручка от реализации в 2006 г. составила 182414,9 тыс. тенге.

Таким образом, фондоотдача = 182414,9: 10560,3=17,27 тенге.

Это значит, что на 1 тенге основных производственных фондов приходится 17,27 тенге продукции.

Фондоемкость =  = 0,06 тенге.

= 0,06 тенге.

Т.е. на производство каждого 1 тенге выпущенной продукции было затрачено 0,06 тенге основных средств.

Так как численность работников в среднем за 2006 год составила 50 человек, то фондовооруженность =  = 301,7 тыс. тенге.

= 301,7 тыс. тенге.

То есть на одного работника приходится 301700 тенге основных средств.

Фондорентабельность определяется отношением прибыли к среднегодовой стоимости основных средств.

Доход составил 5447,8 тыс.тг.

Фондорентабельность =  = 0,51 тенге.

= 0,51 тенге.

То есть 1 тенге основных производственных фондов дает 0,51 тенге.

2007 год

Среднегодовая стоимость основных средств (19387,2+67168,5)/2= 43277,9 тыс. тг.

Фондоотдача = 315660,6/((19387,3+67168,6)/2)=7,29 тенге.

Это значит, что на 1 тенге основных производственных фондов приходится 7,29 тенге продукции.

Фондоемкость = 1:7,29 = 0,14 тенге.

Т.е. на производство каждого 1 тенге выпущенной продукции было затрачено 0,14 тенге основных средств.

Фондовооруженность = ((19387,2+67168,5)/2):39 =1109 тыс. тенге.

То есть на одного работника приходится 1109 тыс. тенге основных средств.

Фондорентабельность = 6 568 767 /43277925 =0,15.

То есть 1 тенге основных производственных фондов дает 0,15 тенге.

Результаты анализа основных фондов предприятия обобщены в сводной таблице 3.5.

Таблица 3.5 - Эффективность использования основных средств ПК «Экожан» за 2006-2007 года

| Показатель | 2006 год | 2007 год |

| Фондоотдача | 17,27 | 7,29 |

| Фондоемкость | 0,06 | 0,14 |

| Фондовооруженность | 301700 | 1109000 |

| Фондорентабельность | 0,51 | 0,15 |

Из таблицы 3.5 видно, что если в 2006 году на 1 тенге основных производственных фондов приходится 17,27 тенге продукции, то в 2007 – 7,29 тенге продукции. Следовательно, динамика показателя фондоотдачи отрицательная.

Наоборот, показатель фондоемкости увеличивается, на производство каждого 1 тенге выпущенной продукции в 2006 году было затрачено 0,06 тенге основных средств, а в 2007 году – 0,14 тенге основных средств. Фондовооруженность персонала предприятия увеличивается, а фондорентабельность снизилась.

Такие изменения в эффективности использования основных фондов предприятия произошли вследствие увеличения среднегодовой стоимости основных средств в 2007 году.

Улучшение использования действующих основных фондов и производственных мощностей промышленных предприятий, в том числе вновь введенных в эксплуатацию, может быть достигнуто благодаря следующим факторам:

1) повышению интенсивности использования производственных мощностей и основных фондов;

2) повышению экстенсивности их нагрузки. Более интенсивное использование производственных мощностей и основных фондов достигается, прежде всего, за счет технического совершенствования последних.

Оформление результатов аудиторской проверки движения основных средств

В ходе аудита все действия аудиторов направлены на достижение главной цели аудиторской проверки – формирование объективного мнения о достоверности бухгалтерской отчетности предприятия. Это мнение и составляет содержание аудиторского заключения.

Аудиторское заключение – это документ с юридическим статусом для всех юридических и физических лиц, органов государственной власти и управления, органов местного самоуправления и судебных органов. Заключение аудиторской фирмы (аудитора) по результатам проверки, проведенной по решению органов дознания, приравнивается к заключению экспертизы, назначенной в соответствии с процессуальным законодательством Республики Казахстан.[18]

Аудиторское заключение составляется в соответствии с требованиями стандарта аудита №5 «Аудиторское заключение по финансовой отчетности». Аудиторское заключение включает все основные элементы, которые должны в него входить, согласно стандарту аудита 5.

Аудиторское заключение содержит три части: вводную аналитическую и итоговую.

Вводная часть включает все необходимые сведения об аудиторской фирме или аудиторе, работающем самостоятельно.

Аналитическая часть представляет собой отчет аудиторской фирмы предприятию об общих результатах проверки состояния внутреннего контроля, бухгалтерского учета и финансовой отчетности предприятия субъекта, а также соблюдения предприятием законодательства при совершении финансово-хозяйственных операций.

Итоговая часть аудиторского заключения представляет собой мнение аудитора о достоверности финансовой отчетности предприятия.

Аудитором была проведена проверка учета поступления основных средств на предприятии ПК «Экожан».

Так, в ходе проведения аудита движения основных средств в части соблюдения учетной политики было установлено следующее:

- первоначальная стоимость основных средств формируется правильно;

- износ, начисляемый на основные средства, начисляется верно. В качестве метода начисления износа выбран равномерный метод списания;

- соблюдение действующего законодательства о налогах.

При проверке правильности отражения первоначальной стоимости основных средств были проверены учетных регистров формы №ОС –1, ОС-1а, ОС-1б и приложенные документы, устанавливается источник поступления основных средств и порядок отражения указанных операций на счетах бухгалтерского учета.

Также в ходе проверки установлена правильность отражения НДС на счетах бухгалтерского учета и возможности его вычета или включения в первоначальную стоимость объекта. Аудитор должен учитывать, что НДС включается в первоначальную стоимость при приобретении объектов основных средств.

При проверке правильности отражения налога на добавленную стоимость установлено соответствие записям.

При проверке поступления основных средств особое внимание обращалось на операции приобретения организацией основных средств у физических лиц. Такие операции оформляются договором купли-продажи, составленным в письменной форме, с указанием паспортных данных продавца. Порядок удержания налога на доходы физического лица зависит от того, является ли физическое лицо резидентом, или нерезидентом.

Аудитор проверил: отражение затрат по объектам основных средств, приобретенным за плату, при возведении (сооружении), изготовлении на счете 2410 «Основные средства», на котором формируется первоначальная (инвентарная) стоимость объекта. При этом проверялся состав расходов, включаемых в инвентарную стоимость основных средств, их связь с созданием данного объекта.

В результате проведенного аудита на предприятии ПК «Экожан» независимым аудитором в качестве заключения был предоставлен отчет, в котором отражено следующее:

1) в учредительных документах ПК «Экожан» строго оговорен размер уставного капитала, внесенного учредителями в качестве взносов в виде основных средств. Изменений в размерах уставного капитала не установлено;

2) первоначальное сальдо по счетам разделов, отраженных в Главной книге, соответствует данным финансовой отчетности;

3) документальное оформление первичных документов по счетам доходов и расходов соответствуют стандартам бухгалтерского учета;

4) бухгалтерский учет ведется в соответствии с Типовым планом счетов бухгалтерского учета и стандартами бухгалтерского учета;

5) производится ежемесячная проверка счетов основных средств и амортизации и обесценении основных средств;

6) в ходе проверки установлено – на предприятии ПК «Экожан» отсутствует внутренний контроль, арифметический подсчет проверяет бухгалтер.

Заключение

В условиях рыночной экономики значительно возрастает роль бухгалтерского учета как важнейшего средства получения полной и достоверной информации об имуществе предприятия и его обязательствах и своевременного доведения этих сведений до пользователей.

Бухгалтерский учет на предприятии регулируется Закон РК «О бухгалтерском учете и финансовой отчетности» от 28.02.2007 года № 234-III, национальными стандартами бухгалтерского учета и другими нормативными и законодательными актами, а также учетной политикой и другими распорядительными актами руководства предприятия.

В связи с расширением прав предприятий в области постановки и ведения бухгалтерского учета перед бухгалтерскими службами возникает проблема оптимальной организации учета различных объектов: основных средств, процессов производства и реализации, расчетов, капитальных и финансовых вложений и др.

В настоящее время все производственные предприятия, а особенно крупные и средние занимают особое место в развитии экономики Казахстана – поскольку осуществляют свою деятельность практически во всех отраслях. На их балансе находится основной объем основных средств, составляющий важнейшую часть национального богатства страны.

Данная дипломная работа рассматривает широкий круг вопросов, связанных с учетом движения основных средств. В результате проделанной работы можно сделать следующие выводы:

- основные средства представляют собой материальные активы, действующие в течение длительного периода времени (более одного года) в качестве средств труда, как в сфере материального производства, так и в непроизводственной сфере.

- для учета основных средств вследствие их разнообразия по составу и назначению необходима классификация. Наиболее значимой является типовая классификация, на основании которой установлены нормы амортизации, в соответствие с ней ведется учет основных фондов, составляется отчетность о наличии и движении основных средств;

- независимо от организационно-правовой формы собственности предприятия, учет основных средств организуется в бухгалтерии в разрезе инвентарных объектов, каждому из которых присваивается инвентарный номер;

- основные средства могут оцениваться как в натуральных, так и в стоимостных показателях. Последние являются базой для составления баланса и годового отчета и могут быть следующих видов: первоначальная, восстановительная и остаточная стоимость;

- синтетический учет основных средств осуществляется для предприятий, по Типовому плану счетов – на группе счетов 2410 «Основные средства».

- главными вопросами в учете основных средств, как отмечено в МСБУ 16 «Недвижимость, здания и оборудование», является определение: момента признания, первоначальной стоимости, срока полезной службы, порядка начисления амортизации и отражения результатов от их выбытия.

На рассматриваемом предприятии ПК «Экожан» бухгалтерский учет ведется в соответствии с МСБУ 16 «Недвижимость, здания и оборудование». Основные средства данного предприятия имеют правильную классификацию, своевременно, качественно и достоверно происходит учет поступления, перемещения и выбытия основных средств. Бухгалтерами правильно заполняются первичные документы по учету основных средств. В установленные сроки проводится переоценка и инвентаризация основных средств. Заключены договоры о полной материальной ответственности с лицами, ответственными за сохранность вверенных им основных средств предприятия. При проведении инвентаризации создается комиссия, с материально-ответственных лиц берутся расписки, правильно составляются инвентаризационные описи и сличительные ведомости.

Правильно ведется на предприятии и синтетический учет основных средств. Для учета основных средств применяются группа счетов 2410 «Основные средства».

Аудит основных средств позволяет не только сделать выводы о достоверности отчетности, отражающей состояние основных средств, что в первую очередь важно для третьих лиц, но также аудит полезен для внутренних пользователей информации для предприятия управленческих решений.

Аудит основных средств должен решать следующие вопросы:

а) Эффективность и надежность системы внутреннего контроля по учету основных средств;

б) Ведение всех необходимых бухгалтерских регистров, позволяющих сделать вывод о состоянии и движении основных средств.

в) Оптимизация и автоматизация операций по учёту основных средств;

В настоящей работе были рассмотрены основные правила и особенности аудита операций по движению основных средств и расчета налоговых последствий соответствующих операций.

Были изучены практические материалы ПК «Экожан» для проведения аудиторской проверки основных средств. В процессе аудита было выявлено, что сальдо по счетам 2410 и 2420 Типового плана счетов, отраженных в Главной книге, соответствует данным финансовой отчетности, документальное оформление первичных документов по счетам основных средств соответствуют стандартам бухгалтерского учета, производится ежемесячная проверка счетов основных средств. Из негативных моментов отмечено, что на предприятии ПК «Экожан» отсутствует внутренний контроль, арифметический подсчет проверяет бухгалтер.

Приложение А – Акт приемки-перемещения основных средств

ПК «Экожан» Утверждаю

Руководитель предприятия

Абылкаиров М.Т.

Акт

Приложение Б – Инвентарный список основных средств

ПК " Экожан "

Предприятие, организация

Приложение В – Акт на списание основных средств

ПК «Экожан»

Предприятие, организация

УТВЕРЖДАЮ

Руководитель предприятия

Абылкаиров М.Т.

АКТ

Приложение Г – Журнал хозяйственных операций за январь 2008 г.

Журнал хозяйственных операций (фрагмент) за январь 2008 года по предприятию ПК «Экожан»

| Дата | Содержание операции | Документ-основание | Дебет | Кредит | Сумма |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 03.01 | А) Принят в эксплуатацию компрессор Б) Учтен налог на добавленную стоимость | Акт приемки-передачи основных средств №1 | 2413 1420 | 3310 3310 | 2368000 307840 |

| 04.01 | А) Оприходован сейф Б) НДС | Акт приемки-передачи (переме-щение) основных средств №2 | 2415 1420 | 3310 3310 | 420000 54600 |

| 05.01 | А) Списан с баланса пришедший в негодность фрезерный станок по балансовой стоимости Б) Списан начисленный износ по станку В) оприходованы материалы от ликвидации станка | Акт списания основных средств №1 от 05.01.01г. | 7412 2422 1315 | 2413 2413 6212 | 7167 119833 7167 |

| 07.01 | А) Оприходован холодильник, приобретенный подотчетным лицом за наличный расчет Б) НДС | Акт приемки-передачи основных средств №3 | 2415 1421 | 1251 1251 | 24000 3120 |

Приложение Д – Инвентарная карточка учета основных средств

|

| |

| |

|

Приложение Ж – Опись инвентарных карточек по учету основных средств

ПК «Экожан»

Предприятие, организация

Опись инвентарных карточек по учету основных

средств за период с 1 января 2008 года по 01.03.2008г.

Машины и оборудование

Приложение И – Карточка учета движения основных средств

ПК " Экожан "

Предприятие, организация

Машины и оборудование

наименование классификационной группы (вида)

| Отчетные периоды | Наличие основных средств на 1 -е число отчетного периода | Поступило | Выбыло | |||

| всего | в том числе введено в действие | всею | в том числе ликвидировано | в том числе безвозмездно передано | ||

| Январь | 9406000 | 1200300 | 1200300 | - | - | |

| Февраль | 10606300 | - | - | |||

| Март | 10606300 | 200000 | 200000 | 50300 | 50300 | - |

| Итого за I квартал | 1400300 | 1400300 | 50300 | 50300 | ||

Приложение К – Акт приемки-передачи основных средств

|

|

Приложение Л – Счет-фактура

Счет – фактура № 9 от « 10 » 01 2008г.

Поставщик ПК «Экожан»

Свидетельство о регистрации плательщика НДС

РНН и адрес поставщика:

030620143833 Адрес: Караганда, ул. Коммунальная, 8 тел.: 433-818

ИИК поставщика № 017715813 в АО «Народный банк Казахстана» г. Караганда

БИК 191801625

Договор (контакта) на поставку товаров № Акт приемки-передачи № 6 от 9.01.08г.

Условия оплаты по договору (контакту) безналичный расчет

Пункт назначения поставляемых товаров (работ, услуг)

Поставка товаров осуществлена по доверенности №

Способ отправления

Товарно-транспортная накладная № ___________________

Покупатель ТОО Аркада-Индастри

РНН и адрес получателя 301910615606 г.Астана, Мухтумкули, 25

ИИК покупателя № 019120200 в АО «Народный банк Казахстана» г.Астана

БИК 191801625

| № п/п | Наименование товаров (работ услуг) | Ед изм | Кол-во (объем) | Цена | Стоимость товаров (работ, услуг) без НДС | НДС | Всего стоимость реализа-ции | Акциз | ||

| Ставка | Сумма | Ставка | Сумма | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1 | Автомобиль, УАЗ | 19000 | 19000 | |||||||

Всего по счету

Приложение М – Сличительная ведомость результатов инвентаризации основных средств

ПК «Экожан»

Предприятие, организация

Цех, склад Цех № 1 Код 29

| Номер документа | Дата составления | Код вида операции | Код структурной единицы предприятия | Вид производства | Цех (склад) |

| 07 | 15.01.2008 | 28 | 1 | АУП | 1 |

СЛИЧИТЕЛЬНАЯ ВЕДОМОСТЬ

Приложение Н - Журнал хозяйственных операций (фрагмент по начислению амортизации) за январь 2008 года

Приложение П - Ведомость начисления амортизации по фиксированным активам

ПК «Экожан»

Предприятие, организация

За период: Февраль 2008 г.

| Инвент. номер | Наименование | Балансо-вый счет | Дата ввода | Коэфаморт., % | На начало периода | Начислен ный износ | На конец периода | ||||||

|

| Первоначальная | Накопленный износ | Остаточная стоимость | Первоначаль- ная | Накоплен ный износ | Остаточная стоимость | |||||||

| МОЛ: Иванов Алексей Иванович |

| 5 688 985,62 | 1 776 007,77 | 3912977,85 | 36 358,80 | 5 688 985,62 | 1812366,57 | 3 876 619,05 | |||||

| Счет: 2413 Машины и оборудование, |

|

| 501 558,00 | 230811,48 | 270 746,52 | 15621,40 | 501 558,00 | 236 432,88 | 265125,12 | ||||

| Счет затрат: 8045 Износ основных средств |

|

| 501 558,00 | 230811,48 | 270 746,52 | 15621,40 | 501 558,00 | 236 432,88 | 265 125,12 | ||||

| Группа ФА: Машины и оборудование |

|

| 486 558,00 | 228561,48 | 257 996,52 | 15571,40 | 486 558,00 | 234132,88 | 252425,12 | ||||

| 278 | Станок прессовый | 2413 | 2.01.2006 | 40 | 100000,00 | 9999,99 | 90000,01 | 3333,33 | 100000,00 | 13333,32 | 86666,68 | ||

Отчет сформирован 28.02.08 09:41:45

Приложение Р – Отчет о прибылях и убытках

ОТЧЕТ

о прибылях и убытках

Наименование организации ПК «Экожан»

Местонахождение Караганда, ул. Коммунальная, 8

на 1 марта 2008г. дата (год, число, месяц)

Орган управления государственным имуществом

Организационно-правовая фора собственности

Единица измерения тыс. тенге

| Наименование показателей | Код строки | Сумма |

| 1 | 2 | 3 |

| Доход от реализации продукции (работ, услуг): | 010 | 535696 |

| Себестоимость реализованной продукции (работ, услуг) | 020 | 356060 |

| Валовая прибыль | 030 | 179636 |

| Расходы периода | 040 | 73704 |

| в том числе: общие и административные расходы | 041 | 10807 |

| расходы по реализации | 042 | 30815 |

| расходы на выплату процентов | 043 | 32000 |

| расходы по выбытию активов | 044 | 82 |

| Прибыль (убыток) от основной деятельности | 050 | 105932 |

| Прибыль (убыток) от прочей деятельности | 060 | 22,87 |

| Прибыль (убыток) до налогообложения | 070 | 105954,87 |

| Расходы по корпоративному налогу | 080 | 15078,1 |

| Доход (убыток) от обычной деятельности после налогообложения) | 090 | 90876,77 |

| Доход (убыток) от чрезвычайных ситуаций | 100 | |

| Итговая Прибыль (итоговый УБЫТОК) | 110 | 90876,77 |

Приложение С – Общий план аудиторской проверки

Проверяемая организация ПК «Экожан»

Период аудита с 16.02.2007 по 03.03.2007

Количество человеко-часов 60

Планируемый аудиторский риск 5 %

Риск необнаружения – 3%

Аудитор Шувалова М.Ф.

| № п/п | Сегмент аудита | Сроки проведения | Исполнители |

| 2 | 3 | 4 | |

| 1 | Учредительные и другие общие документы предприятия | 16.02.07 - 18.02.07 | Шувалова М.Ф. |

| 2 | Учетная политика предприятия | 20.02.07 – 22.02.07 | Шувалова М.Ф. |

| 3 | Анализ и оценка организации системы учета и внутреннего контроля, знакомство с общим порядком ведения учета доходов и расходов | 23.02.07 - 27.02.07 | Шувалова М.Ф. |

| 4 | Проверка бухгалтерского учета поступления основных средств | 27.02.07 – 02.03.07 | Шувалова М.Ф. |

| 5 | Оформление результатов проверки | 03.03.07 | Шувалова М.Ф. |

Приложение Т – Программа аудита основных средств

| Процедуры аудита | Источники информации |

| Проверка соответствия показателей баланса по статьям ОС данным Главной книги | Бухгалтерский баланс, Главная книга по счетам 2410, 2420. |

| Проверка правильности деления синтетического и аналитического учета основных средств | Главная книга, журналы-ордера 12 и 10, разработочные таблицы по расчетам сумм износа и переоценки основных средств, первичные документы |

| Проверка обеспечения контроля за наличием и данностью основных средств и местах их хранении и эксплуатации | Приказы руководителя предприятия на назначение постоянно действующей инвентаризационной комиссии и МОЛ, договора с МОЛ, инвентаризационные описи и сличительные ведомости, акты инвентаризации, акты приема-передачи, инвентарные карточки учета и инвентарный список основных средств по месту |