Проведемо аналіз собівартості продукції на прикладі ВАТ «Енергія» за 2004-2006 роки. Дані для аналізу використані із форми №2 «Звіт про фінансові результати» та інформації про основну продукцію, що виробило товариство (Додатки А, Б, В).

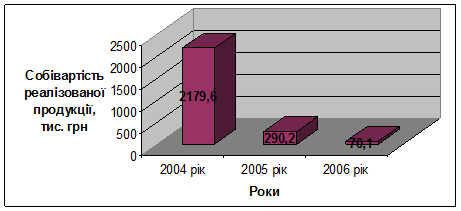

Загалом протягом аналізованого періоду собівартість виготовленої продукції суттєво зменшилася. Якщо за попередній період вона зменшилася на 120,1 тис. грн., то в сумі за 2 роки – аж на 2109,5 грн. Стрімкий спад собівартості відбувся саме в 2005 році (рис. 2.1).

Рис. 2.1. Динаміка собівартості продукції Відкритого акціонерного товариства "Енергія"

Витрати на виробництво (В) можна відобразити як суму трьох елементів виробничого процесу: матеріальних витрат (М), амортизації (А) та заробітної плати з нарахуваннями (З).

Оцінити якою мірою вплинув кожен чинник на зміну рівня загальних витрат на виробництво 1 грн. виготовленої продукції можна на підставі формули:

В/Q = М/Q + А/Q + З/Q (2.1.)

На підставі даної формули можна оцінити якою мірою кожен чинник вплинув на зміну рівня загальних витрат на виробництво 1 грн. виготовленої продукції [4, c.156].

Аналіз табл.2.1. (Додаток Г) дозволяє зробити такі висновки. Витрати на виробництво у порівнянні з 2005 роком зменшилися на 68,3 тис грн., що у відносному вимірі становить 12,48 %. Загалом за 2 роки витрати зменшилися на 149,9 тис грн., а у відносному вимірі на 23,84 %. Значне зменшення витрат на виробництво у аналізованому періоді пояснюється зменшенням обсягу виробництва, яке також зменшилося на 53,68 %.

Найбільший вплив на темп зниження витрат на виробництво спричинили матеріальні витрати ( -41,84% ), а найменший – витрату на оплату праці (-11,98 %).

Загальні витрати на 1 грн. виготовленої продукції загалом за 2 роки витрати зросли на 12,47 коп. Це може свідчити про те, що обсяг виробництва зменшувався більш випереджальними темпами аніж витрати. Також зростання витрат було зумовлено зростанням витрат на 1 грн. виготовленої продукції на оплату праці ( зросли на 8,7 коп.), на амортизацію (зросли на 2,3 коп.) та на матеріальні витрати (1,47 коп.).

Проте, якщо порівнювати 2006 рік з 2005, бачимо що ситуація почала змінюватися, адже загальні витрати на 1 грн. виготовленої продукції зменшилися на 12,39 коп., при чому матеріальні витрати на виробництво на 1 грн. виготовленої продукції зменшилися на 5,03 коп., витрати на оплату праці на 1 грн. виготовленої продукції – на 4,7 коп. та амортизація на 2,67 коп. Сукупний вплив цих факторів і спричинив зменшення витрат у 2006 році.

Також, як видно з табл. 2.1. (Додаток Г), спостерігалося зниження частки амортизаційних відрахувань може свідчити про зміню технічного рівня виробництва або ж методів нарахування амортизації. Зросла частка витрат на оплату праці, отже зросла трудомісткість продукції. Зменшення питомої ваги матеріальних витрат могло бути обумовлено зростанням продуктивності праці або зміною складу і структури продукції.

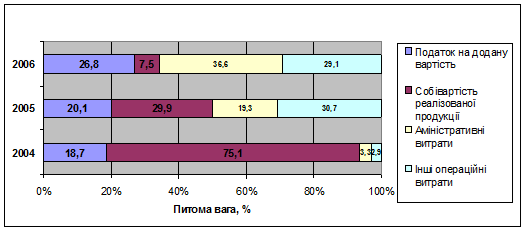

У загальній сумі витрат підприємства найбільшу питому вагу займають адміністративні витрати (36,6%). Їх частка впродовж періоду зросла з 3,3 % до 36,6 %. Це є негативним фактором і може бути спричинене підвищенням оплати праці адміністративно-управлінського персоналу, збільшенням витрат на відрядження, зв’язок тощо. Собівартість реалізованої продукції значно зменшилася а аналізованому періоді і становить 7,5%. Зменшення її суми та частки не є заслугою підприємства, адже зумовлене значним скороченням обсягу виробництва.

Інші операційні витрати зменшилися на 25,9 тис. грн., а їхня частка на 1,6 процентних пункти. Такі зміни можна пояснити скороченням інших операційних доходів. Сума податку на додану вартість за 2005 рік зросла на 55,7 тис грн., проте загалом в аналізованому періоді зменшилася на 290,6 тис грн., що пов’язано із зменшенням виручки від реалізації. Наочно структура витрат підприємства наведена на рис.2.2.

Рис.2.2. Динаміка витрат підприємства

Протягом трьох років, як доходи, так і витрати підприємства сформовані за рахунок витрат, отриманих у результаті операційної діяльності. Щоправда винятком є 2005 рік, коли саме інші операційні витрати займали найбільшу частку (30,7 %) в загальній сумі витрат.

Дата: 2019-05-28, просмотров: 430.