Собівартість продукції та її вплив на прибуток

Виконана на матеріалах Відкритого акціонерного товариства «Енергія»

ЗМІСТ

Вступ

Розділ 1. Теоретичні основи собівартості продукції та її впливу на прибуток.

1.1 Собівартість продукції як показник ефективності виробництва

1.2 Структура собівартості продукції

1.3 Методика визначення собівартості

1.4 Взаємозв’язок собівартості продукції та прибутку

Розділ 2. Аналіз собівартості продукції ВАТ «Енергія».

2.1 Організаційно-економічна характеристика ВАТ «Енергія»

2.2 Аналіз загальної суми витрат на виробництво продукції

2.3 Дослідження структури витрат на виробництво продукції

2.4 Аналіз впливу зміни собівартості продукції на формування прибутку ВАТ «Енергія»

Розділ 3. Шляхи зниження собівартості продукції ВАТ «Енергія»

Висновки

Список використаної літератури

Додатки

ВСТУП

Актуальність дослідження. Основним показником, що характеризує рівень витрат на виробництво продукції ти результати виробничо-господарської діяльності підприємства і його структурних підрозділів є собівартість продукції, яка охоплює всі сфери діяльності підприємства. Собівартість продукції є важливим узагальнюючим показником, який характеризує ефективність роботи підприємства. Чим краще працює підприємство, чим економніше воно використовує власні ресурси, чим успішніше удосконалює свою техніку, тим нижчою буде собівартість виготовленої продукції. Зниження витрат виробництва та собівартості продукції є однією з основних умов зростання прибутку підприємства, підвищення рентабельності та ефективності його роботи.

В останні роки собівартість продукції, її складові, нормативи витрат за окремими елементами, система формування й управління витратами у зв’язку з ціноутворенням стала об’єктом глибоких наукових досліджень великої групи вітчизняних і зарубіжних учених. Зокрема, це Семенов А. Г., Філінков О., Несвєт В.І., Крисанов Д.Ф., Варченко О.М., Рогоза М.Є. Проблемам обліку і аналізу собівартості продукції присвячені праці таких вчених, як Чумаченко Н., Басманов І., Нападовська Л., Апчерч А., Друри К., Голов С.

Об ` єктом дослідження є витрати підприємства на виробництво і реалізацію продукції.

Предметом курсової роботи є дослідження собівартості продукції підприємства та її впливу на прибуток.

Основною метою роботи є характеристика теоретичних аспектів собівартості продукції та її взаємозв’язок із формуванням прибутку, а також проведення аналізу собівартості на прикладі Відкритого Акціонерного Товариство «Енергія» та розробка на основі цього шляхів її зниження.

Відповідно до поставленої мети в процесі виконання роботи були поставлені наступні завдання:

· опрацювати теоретичні аспекти сутності собівартості та її структури;

· розглянути методику визначення собівартості та її вплив на прибуток;

· охарактеризувати вибране для дослідження підприємство – Відкрите акціонерне товариство «Енергія»;

· дослідити загальну суму та структуру витрат ВАТ «Енергія»;

· проаналізувати вплив зміни собівартості продукції на формування прибутку;

· визначити шляхи зниження собівартості продукції ВАТ «Енергія».

Методологічною основою дослідження є системний аналіз собівартості, конкретизація, синтез та порівняння.

Основними джерелами інформації для розрахунку аналітичної частини курсової роботи є фінансова звітність ф.№2 «Звіт про фінансові результати» та інформація про основну продукцію, що виробило ВАТ «Енергія» у 2004-2006 роках.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ СОБІВАРТОСТІ ПРОДУКЦІЇ ТА ЇЇ ВПЛИВУ НА ПРИБУТОК

РОЗДІЛ 2. АНАЛІЗ СОБІВАРТОСТІ ПРОДУКЦІЇ ВАТ «ЕНЕРГІЯ»

Рис.2.2. Динаміка витрат підприємства

Протягом трьох років, як доходи, так і витрати підприємства сформовані за рахунок витрат, отриманих у результаті операційної діяльності. Щоправда винятком є 2005 рік, коли саме інші операційні витрати займали найбільшу частку (30,7 %) в загальній сумі витрат.

Таблиця 2. 2

Динаміка операційних витрат ВАТ «Енергія»

Показники

Рік

Рік

Рік

Відхилення (+,-) 2006 року від:

2006 рік у % до:

Матеріальні затрати

Витрати на оплату праці

Амортизація

Інші операційні витрати

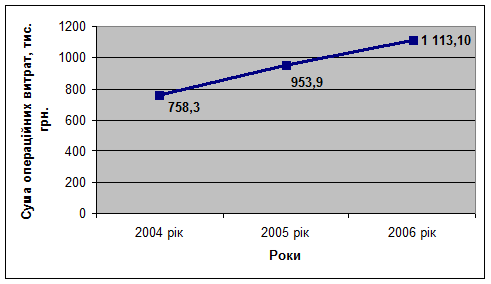

Як видно із таблиці 2.2. операційні витрати аналізованого ВАТ поступово зростали. За 2 роки вони зросли на 354, 8 тис. грн. або на 46,8 %, при чому лише за 2005 рік - на 159,2 тис. грн. (16,7 %). Графічно динаміку операційних витрат зображено на рис. 2.3.

Рис. 2.3. Динаміка операційних витрат ВАТ Енергія за 2004-2006 роки

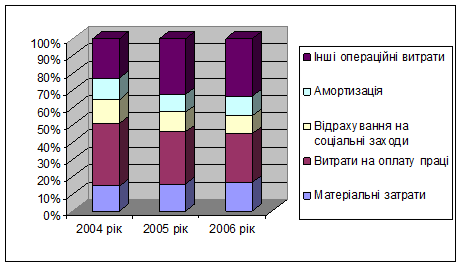

Основну частку у структурі операційних витрат займають інші операційні витрати, витрати на оплату праці та матеріальні затрати. Так, у 2006 році інші операційні витрати складали 33,4 %, витрати на оплату праці - 28,2 %, а матеріальні затрати – 16,8% від сукупної суми операційних витрат. Збільшення операційних витрат у 2006 році було досягнуто за рахунок збільшення інших операційних витрат, а також матеріальних затрат. Інші операційні витрати загалом за 2 роки зросли на 197, 4 тис. грн. ( на 113,5%), матеріальні затрати – на 78,2 тис. грн. ( на 71,9 %).

У 2006 році збільшилися й амортизаційні відрахування – за 2 роки їх сума збільшилася на 36,3 %, при чому лише за 2006 рік – на 30,5%. Відрахування на соціальні заходи протягом періоду, що аналізується, зросли на 7,1 %. Так, якщо у 2004 році їх сума становила 105,6 тис. грн.., то вже у 2006 році – 113,1 тис. грн.

Також з структури витрати виробництва (рис. 2.4.) видно, що дане підприємство не є трудомістким. Адже частка витрат на оплату праці не перевищує половини від загальної суми витрати, що є характерним для трудомістких підприємств.

Рис. 2.4. Динаміка структури витрат ВАТ «Енергія»

Аналіз витрат за калькуляційними статтями дозволяє дати оцінку розміру економії чи перевитрат у зв'язку із відхиленням фактичної собівартості від планової, показати „внесок” кожної калькуляційної статті в загальне відхилення, зробити висновок про характер матеріало-, оплато-, фондомісткості виробництва і в результаті здійснити заходи щодо виявлення і реалізації резервів зниження собівартості продукції [9, c.188]. Проведемо оцінку собівартості продукції за калькуляційними статтями Відкритого акціонерного товариства «Енергія» (табл. 2.3.).

Таблиця 2.3

Аналіз собівартості продукції за калькуляційними статтями витрат, тис. грн.

| Стаття витрат | Обсяг реалізованої продукції у звітному періоді за собівартістю | Відхилення витрат: економія (-), перевитрати (+) | Зміни витрат,% | |||

| за статтею | за повною собівартістю реалізованої продукції разом | |||||

| План. | Факт. | |||||

| Матеріальні витрати | 144,5 | 186,9 | 42,4 | 29,34 | 3,56 | |

| Заробітна плата основних працівників | 248 | 313,8 | 65,8 | 26,53 | 5,52 | |

| Відрахування на соціальні заходи | 95,6 | 113,1 | 17,5 | 18,31 | 1,47 | |

| Загальновиробничі витрати | 126,8 | 70,1 | -56,7 | -44,72 | -4,76 | |

| Виробнича собівартість | 614,9 | 683,9 | 69 | 11,22 | 5,79 | |

| Адміністративні витрати | 186,8 | 341,6 | 154,8 | 82,87 | 12,99 | |

| Витрати на збут | 390,3 | 499,3 | 109 | 27,93 | 9,14 | |

| Повна собівартість реалізованої продукції | 1192 | 1524,8 | 332,8 | 27,92 | 27,92 | |

З проведеного аналізу даних згідно табл. 2.3. видно, що у звітному 2006 році проти плану допущено перевитрати по статтях „матеріальні витрати” на 42,4 тис. грн., „заробітна плата основних працівників ”- 65,8 тис. грн., “відрахування на соціальні заходи” – на 17,5 тис. грн., „адміністративні витрати” – на 154, 8 тис. грн. та ”витрати на збут” – 109 тис. грн. Перевитрати по статтях затрат проти плану зумовили ріст фактичної собівартості проти плану на 332,8 тис. грн., або 27,92 %.

Оскільки в собівартості продукції значну питому вагу становлять прямі витрати, тобто такі, які прямо відносяться на собівартість конкретних виробів, то дослідженню саме цих витрат слід приділяти особливу увагу.

Узагальнену оцінку витрат прямих матеріальних ресурсів, які становлять значну питому вагу, як в обсязі сукупних матеріальних ресурсів, так і, зазвичай, в собівартості продукції, можна провести шляхом порівняння планових і фактичних значень показників й частки їх в собівартості продукції (табл. 2.4.).

Табл. 2.4

Аналіз прямих матеріальних витрат ВАТ «Енергія», тис. грн.

| Статті витрат | Фактично виготовлена продукція | Відхилення | |||

| За плановою собівартістю | За фактичною собівартістю | Абсолютне | Відносне, % | ||

| Сировина і матеріали за відрахуванням відходів | 144,50 | 186,90 | 42,40 | 29,34 | |

| Куповані вироби, напівфабрикати, послуги кооперативних підприємств | 32,70 | 64,90 | 32,20 | 98,47 | |

| Разом прямих матеріальних витрат | 177,20 | 251,80 | 74,60 | 42,10 | |

| Повна собівартість продукції | 1192,00 | 1524,80 | 332,80 | 27,92 | |

| Питома вага матеріальних витрат у собівартості продукції, % | 14,87 | 16,51 | 1,65 | - | |

Таким чином, як засвідчують дані таблиці 2.4, відбувалося абсолютне зростання прямих матеріальних витрат в порівнянні з планом на 74,6 тис. грн., питома вага їх в собівартості продукції зросла тільки на 1,65 %. Це пояснюється випереджальним зростання прямих матеріальних витрат в порівняні з повною собівартості: 42,1 % проти 27,92%.

Непрямі витрати в собівартості продукції відображено такими комплексними статтями: витрати на утримання і експлуатацію обладнання, загальновиробничі і загальногосподарські витрати, комерційні витрати. В аналізі цих витрат здійснюється порівняння фактичної їхньої величини із плановим рівнем звітного періоду (табл.. 2.5).

Табл. 2.5

Аналіз непрямих матеріальних витрат ВАТ «Енергія», тис. грн.

| Показники | Затрати на фактично випущену продукцію | ||

| За плановою собівартістю | За фактичною собівартістю | Відхилення+,- | |

| 1.Витрати на утримання устаткування і обладнання | 44,5 | 46,9 | 2,4 |

| 2.Загально-виробничі витрати | 126,8 | 70,1 | -56,7 |

| 3.Адміністративні витрати | 186,8 | 341,6 | 154,8 |

| 4.Витрати на збут | 390,3 | 499,3 | 109 |

| Всього непрямих витрат | 748,4 | 957,9 | 209,5 |

| Повна собівартість продукції | 1192 | 1524,8 | 332,8 |

| Питома вага непрямих затрат у повній собівартості продукції, % | 62,79 | 62,82 | 0,04 |

З наведених в таблиці 2.5 даних видно, що доля непрямих затрат у загальній собівартості продукції в 2006 році зросла на 0,04 %. В звітному періоді витрати на утримання устаткування і обладнання зросли на 2,4 тис. грн. Зменшилася сума загальновиробничих витрат на 56,7 тис. грн., в зв’язку із зменшенням випуску продукції. Адміністративні витрати зросли проти плану на 154,8 тис. грн. , а сума витрат на збут - на 109 тис. грн.

Рис. 2.5. Взаємозв’язок собівартості продукції та прибутку ВАТ «Енергія»

Порівнюючи тенденцію зміни доходів та витрат Відкритого Акціонерного Товариства «Енергія» можна відмітити зменшення витрат та зростання доходів. Так, якщо порівнювати з 2005 роком загальна сума витрат зменшилася на 3,7 %, то загальна сума доходів зросла на 27,3 %.

Загалом, як видно із таблиці 2.6 (Додаток Д), собівартість реалізованої продукції зменшилася на 2109,5 грн., що у відносному виразі становить 67,7 %, це вплинуло на зростання прибутку. Якщо в 2004 році товариство мало збиток на суму 249,2 тис грн., то вже у 2006 році підприємство отримало прибуток на суму 75,2 тис. грн.

Аналіз виконання плану прибутку від реалізації продукції проводиться за даними форми № 2. За даними таблиці 2.7 у порівнянні з попереднім роком план по прибутку виконано на 499,5 тис. грн., а загалом за період – на 674 тис. грн., або на 132,39%. Відхилення фактичного прибутку від планового сталося в результаті змін обсягу реалізації, собівартості, яка зменшилася на 96,78%, а також структури й асортименту продукції та оптових цін на продукцію.

Таблиця 2.7

Аналіз прибутку від реалізації продукції, тис. грн.

Показник

Рік

Рік

Рік

Відхилення 2006 року від:

Відношення 2006 року у% до:

ВИСНОВКИ

В процесі написання роботи було з’ясовано, що собівартість продукції можна вважати найбільш важливим з економічної точки зору показником, адже більшість видів виробничих витрат акумульовано саме в показнику собівартості. Собівартість продукції визначається різними методами в залежності від організації і технології виробництва, а також характеру виробленої продукції. В усіх випадках спочатку обчислюється собівартість виду продукції, а потім собівартість її одиниці.

Дослідження взаємозв’язку собівартості та прибутку показав, що зниження собівартості є джерелом прибутку. Собівартість продукції характеризує ефективність всього процесу виробництва на підприємстві, оскільки в ній відображають: рівень організації виробничого процесу; технічний рівень; продуктивність праці та інше.

У результаті проведення аналізу собівартість продукції Відкритого акціонерного товариства «Енергія» встановлено:

· протягом аналізованого періоду (2004-2006 роки) собівартість продукції товариства зменшилась.

· витрати на виробництво на 1 грн. продукції ж навпаки зросли на 12,47 коп. Цьому посприяло насамперед зменшення обсягів виробництва майже на 53%;

· в результаті зменшення витрати, відбулося зростання прибутку.

Для зниження собівартості продукції та збільшення прибутку Відкритому акціонерному товариству необхідно:

· насамперед збільшити обсяг виробництва. Це посприяє зниженню витрат на виробництво 1 грн. продукції і збільшить прибуток підприємства;

· з огляду на велику питому вагу витрат на оплату праці наступним резервом зниження витрат має бути забезпечення зростання рівня продуктивності праці;

· серед найбільш істотних факторів зменшення витрат на виробництво слід відзначити підвищення продуктивності праці за рахунок технічного переозброєння виробництв й впровадження нової техніки, застосування більш якісних матеріалів, ліквідацію браку, простоїв та невиробничих витрат, застосування максимально адекватних технологічному процесу форм оплати праці, що стимулюватиме зростання продуктивності праці, удосконалення планування, обліку та аналізу витрат. Всі ці заходи дозволяють зменшити рівень собівартості продукції.

Отже, можна сміливо стверджувати що зменшення собівартості прибутку є ефективним способом зростання прибутку підприємства.

ДОДАТОК А

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ

за 2004 р.

Форма N 2 Код за ДКУД 1801003

| Стаття | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 10 | 3 247,10 | 1 480,20 |

| Податок на додану вартість | 15 | -541,2 | -246,7 |

| Акцизний збір | 20 | 0 | 0 |

| 25 | 0 | 0 | |

| Інші вирахування з доходу | 30 | -17,2 | 0 |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 35 | 2 688,70 | 1 233,50 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 40 | -2 179,60 | -705,5 |

| Валовий: | |||

| прибуток | 50 | 509,1 | 528 |

| збиток | 55 | 0 | 0 |

| Інші операційні доходи | 60 | 0 | 27 |

| Адміністративні витрати | 70 | -96,8 | -31,6 |

| Витрати на збут | 80 | -577,3 | -551,4 |

| Інші операційні витрати | 90 | -84,2 | -24,2 |

| Фінансові результати від операційної діяльності: | |||

| прибуток | 100 | 0 | 0 |

| збиток | 105 | -249,2 | -52,2 |

| Доход від участі в капіталі | 110 | 0 | 0 |

| Інші фінансові доходи | 120 | 0 | 0 |

| Інші доходи | 130 | 137,3 | 0,6 |

| Фінансові витрати | 140 | 0 | 0 |

| Втрати від участі в капіталі | 150 | 0 | 0 |

Продовження звіту

ІІ. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ

| Найменування показника | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Матеріальні затрати | 230 | 108,7 | 18,9 |

| Витрати на оплату праці | 240 | 276,2 | 199,3 |

| Відрахування на соціальні заходи | 250 | 105,6 | 68,5 |

| Амортизація | 260 | 93,9 | 111,1 |

| Інші операційні витрати | 270 | 173,9 | 209,4 |

| Разом | 280 | 758,3 | 607,2 |

ДОДАТОК Б

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ

за 2005 р.

Форма N 2 Код за ДКУД 1801003

| Стаття | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 10 | 1 170,30 | 3 247,10 |

| Податок на додану вартість | 15 | -194,9 | -541,2 |

| Акцизний збір | 20 | 0 | 0 |

| 25 | 0 | 0 | |

| Інші вирахування з доходу | 30 | -1,6 | -17,2 |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 35 | 973,8 | 2 688,70 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 40 | -290,2 | -2 179,60 |

| Валовий: | |||

| прибуток | 50 | 683,6 | 509,1 |

| збиток | 55 | 0 | 0 |

| Інші операційні доходи | 60 | 15,4 | 0 |

| Адміністративні витрати | 70 | -186,8 | ( -96,8 ) |

| Витрати на збут | 80 | -469 | ( -577,3 ) |

| Інші операційні витрати | 90 | -298,1 | -84,2 |

| Фінансові результати від операційної діяльності: | |||

| прибуток | 100 | 0 | 0 |

| збиток | 105 | -254,9 | ( -249,2 ) |

| Доход від участі в капіталі | 110 | 0 | 0 |

| Інші фінансові доходи | 120 | 0 | 0 |

| Інші доходи | 130 | 85,8 | 137,3 |

| Фінансові витрати | 140 | 0 | 0 |

Продовження звіту

ІІ. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ

| Найменування показника | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Матеріальні затрати | 230 | 151,6 | 108,7 |

| Витрати на оплату праці | 240 | 285,3 | 276,2 |

| Відрахування на соціальні заходи | 250 | 110,2 | 105,6 |

| Амортизація | 260 | 98,1 | 93,9 |

| Інші операційні витрати | 270 | 308,7 | 173,9 |

| Разом | 280 | 953,9 | 758,3 |

ДОДАТОК В

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ

за 2006 р.

Форма N 2 Код за ДКУД 1801003

| Стаття | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 10 | 3 247,10 | 1 480,20 |

| Податок на додану вартість | 15 | -541,2 | -246,7 |

| Акцизний збір | 20 | 0 | 0 |

| 25 | 0 | 0 | |

| Інші вирахування з доходу | 30 | -17,2 | 0 |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 35 | 2 688,70 | 1 233,50 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 40 | -2 179,60 | -705,5 |

| Валовий: | |||

| прибуток | 50 | 509,1 | 528 |

| збиток | 55 | 0 | 0 |

| Інші операційні доходи | 60 | 0 | 27 |

| Адміністративні витрати | 70 | -96,8 | -31,6 |

| Витрати на збут | 80 | -577,3 | -551,4 |

| Інші операційні витрати | 90 | -84,2 | -24,2 |

| Фінансові результати від операційної діяльності: | |||

| прибуток | 100 | 0 | 0 |

| збиток | 105 | -249,2 | -52,2 |

| Доход від участі в капіталі | 110 | 0 | 0 |

| Інші фінансові доходи | 120 | 0 | 0 |

| Інші доходи | 130 | 137,3 | 0,6 |

| Фінансові витрати | 140 | 0 | 0 |

Продовження звіту

ІІ. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ

| Найменування показника | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Матеріальні затрати | 230 | 108,7 | 18,9 |

| Витрати на оплату праці | 240 | 276,2 | 199,3 |

| Відрахування на соціальні заходи | 250 | 105,6 | 68,5 |

| Амортизація | 260 | 93,9 | 111,1 |

| Інші операційні витрати | 270 | 173,9 | 209,4 |

| Разом | 280 | 758,3 | 607,2 |

ДОДАТОК Г

Таблиця 2. 1

Факторний аналіз витрат на виробництво на 1 грн. виготовленої продукції

Показник

Рік

Рік

Рік

Відхилення (+,-) 2006 року від:

Року

Року

3247,00

-

1237,00

-

1504,00

-

-1743,00

-53,68

267,00

21,58

628,70

100,00

547,10

100,00

478,80

100,00

-149,90

-23,84

-68,30

-12,48

186,90

29,73

151,60

27,71

108,70

22,70

-78,20

-41,84

-42,90

-28,30

313,80

49,91

285,30

52,15

276,20

57,69

-37,60

-11,98

-9,10

-3,19

128,00

20,36

110,20

20,14

93,90

19,61

-34,10

-26,64

-16,30

-14,79

19,36

100,00

44,23

100,00

31,84

100,00

12,47

64,42

-12,39

-28,02

5,76

29,73

12,26

27,71

7,23

22,70

1,47

25,56

-5,03

-41,03

9,66

49,91

23,06

52,15

18,36

57,69

8,70

90,02

-4,70

-20,38

3,94

20,36

8,91

20,14

6,24

19,61

2,30

58,38

-2,67

-29,92

ДОДАТОК Д

Таблиця 2. 6

Динаміка складу та структури витрат підприємства

| Показники | 2004 рік | 2005 рік | 2006 рік | Відхилення (+,-) 2006 року від: | 2006 рік у % до: | ||||||||

| 2004 року | 2005 року | ||||||||||||

| сума, тис. грн. | питома вага, % | сума, тис. грн. | питома вага, % | сума, тис. грн. | питома вага, % | у сумі, тис. грн. | у структурі, п. п. | у сумі, тис. грн. | у структурі, п. п. | 2004 року | 2005 року | ||

| Доход | |||||||||||||

| Доход (виручка) від реалізації | 3247,1 | 100,0 | 1170,3 | 98,7 | 1503,9 | 99,7 | -1743,2 | -0,3 | 333,6 | 1,0 | 46,3 | 128,5 | |

| Інші операційні доходи | - | - | 15,4 | 1,3 | 5,2 | 0,3 | 5,2 | 0,3 | -10,2 | -1,0 | в 5,2 рази | 33,8 | |

| Разом | |||||||||||||

3247,1

Витрати та відрахування

541,2

-290,6

8,2

55,7

6,7

46,3

128,6

2179,6

-2109,5

-67,6

-220,1

-22,4

3,2

24,2

96,8

244,8

33,2

154,8

17,3

352,9

182,9

84,2

188,0

26,2

-25,9

-1,6

323,3

91,3

2901,8

32,2

96,3

( 249,2 )

-174,0

-179,7

30,2

29,5

( 249,2 )

-174,0

-179,7

30,2

29,5

Собівартість продукції та її вплив на прибуток

Виконана на матеріалах Відкритого акціонерного товариства «Енергія»

ЗМІСТ

Вступ

Розділ 1. Теоретичні основи собівартості продукції та її впливу на прибуток.

1.1 Собівартість продукції як показник ефективності виробництва

1.2 Структура собівартості продукції

1.3 Методика визначення собівартості

1.4 Взаємозв’язок собівартості продукції та прибутку

Розділ 2. Аналіз собівартості продукції ВАТ «Енергія».

2.1 Організаційно-економічна характеристика ВАТ «Енергія»

2.2 Аналіз загальної суми витрат на виробництво продукції

2.3 Дослідження структури витрат на виробництво продукції

2.4 Аналіз впливу зміни собівартості продукції на формування прибутку ВАТ «Енергія»

Розділ 3. Шляхи зниження собівартості продукції ВАТ «Енергія»

Висновки

Список використаної літератури

Додатки

ВСТУП

Актуальність дослідження. Основним показником, що характеризує рівень витрат на виробництво продукції ти результати виробничо-господарської діяльності підприємства і його структурних підрозділів є собівартість продукції, яка охоплює всі сфери діяльності підприємства. Собівартість продукції є важливим узагальнюючим показником, який характеризує ефективність роботи підприємства. Чим краще працює підприємство, чим економніше воно використовує власні ресурси, чим успішніше удосконалює свою техніку, тим нижчою буде собівартість виготовленої продукції. Зниження витрат виробництва та собівартості продукції є однією з основних умов зростання прибутку підприємства, підвищення рентабельності та ефективності його роботи.

В останні роки собівартість продукції, її складові, нормативи витрат за окремими елементами, система формування й управління витратами у зв’язку з ціноутворенням стала об’єктом глибоких наукових досліджень великої групи вітчизняних і зарубіжних учених. Зокрема, це Семенов А. Г., Філінков О., Несвєт В.І., Крисанов Д.Ф., Варченко О.М., Рогоза М.Є. Проблемам обліку і аналізу собівартості продукції присвячені праці таких вчених, як Чумаченко Н., Басманов І., Нападовська Л., Апчерч А., Друри К., Голов С.

Об ` єктом дослідження є витрати підприємства на виробництво і реалізацію продукції.

Предметом курсової роботи є дослідження собівартості продукції підприємства та її впливу на прибуток.

Основною метою роботи є характеристика теоретичних аспектів собівартості продукції та її взаємозв’язок із формуванням прибутку, а також проведення аналізу собівартості на прикладі Відкритого Акціонерного Товариство «Енергія» та розробка на основі цього шляхів її зниження.

Відповідно до поставленої мети в процесі виконання роботи були поставлені наступні завдання:

· опрацювати теоретичні аспекти сутності собівартості та її структури;

· розглянути методику визначення собівартості та її вплив на прибуток;

· охарактеризувати вибране для дослідження підприємство – Відкрите акціонерне товариство «Енергія»;

· дослідити загальну суму та структуру витрат ВАТ «Енергія»;

· проаналізувати вплив зміни собівартості продукції на формування прибутку;

· визначити шляхи зниження собівартості продукції ВАТ «Енергія».

Методологічною основою дослідження є системний аналіз собівартості, конкретизація, синтез та порівняння.

Основними джерелами інформації для розрахунку аналітичної частини курсової роботи є фінансова звітність ф.№2 «Звіт про фінансові результати» та інформація про основну продукцію, що виробило ВАТ «Енергія» у 2004-2006 роках.

Дата: 2019-05-28, просмотров: 440.