Эта статья калькуляции включает основную заработную плату, а также премии за достигнутые результаты, стимулирующие и компенсирующие выплаты, а также выплаты по договорам гражданско-правового характера, относящимся к выполнению НИОКР. Пусть основная ежемесячная заработная плата инженера (разработчика, конструктора, программиста), участвующего в выполнении данной НИОКР, составляет в среднем 15000 руб, а дополнительная заработная плата работников обычно составляет 20% от основной.

Затраты на оплату труда сотрудника рассчитываются по формуле:

где  – месячный оклад (руб),

– месячный оклад (руб),  – фактически отработанное сотрудником время (раб. дни),

– фактически отработанное сотрудником время (раб. дни),  – месячный фонд времени (

– месячный фонд времени (  дня). Для расчёта используем табл. 11.

дня). Для расчёта используем табл. 11.

Таблица 11.

| Работник | Оклад, руб. | Время работы, дни | Затраты, руб. |

| Разработчик 1 | 15000 | 185 | 126136,36 |

| Разработчик 2 | 15000 | 155 | 105681,82 |

| Разработчик 3 | 15000 | 50 | 34090,91 |

| Конструктор 1 | 15000 | 60 | 40909,09 |

| Конструктор 2 | 15000 | 40 | 27272,72 |

| Конструктор 3 | 15000 | 40 | 27272,72 |

| Программист 1 | 15000 | 50 | 34090,91 |

| Программист 2 | 15000 | 40 | 27272,72 |

| Программист 3 | 15000 | 40 | 27272,72 |

| ИТОГО | 450000 |

Расходы на дополнительную заработную плату:

руб.

руб.

Общие расходы на оплату труда

руб.

руб.

Отчисления на социальные нужды.

Отчисления от суммы затрат на оплату труда работников, непосредственно занятых в НИОКР.

Рассчитываются в соответствии с законодательством по принятой ставке единого социального налога. В настоящее время ставка налога равна 26%, поэтому:

Накладные расходы.

Эта статья включает в себя управленческие и общехозяйственные расходы, и прочие, которые не представляется возможным взаимоувязать с конкретными НИОКР. Таким образом, все накладные расходы будут включаться в себестоимость НИОКР как косвенные. Данные расходы определяются в процентах от основной заработной платы. Известны следующие нормативы накладных расходов (табл. 12).

Таблица 12.

| Наименование вида расходов | Норматив, % от осн. зарплаты |

| Эксплуатационные расходы на содержание производственных помещений (в том числе на электроэнергию, отопление, водоснабжение, услуги связи, ремонт помещений и т.д.) | 55 |

| Расходы на содержание службы охраны | 33 |

| Расходы на содержание административно-управленческого персонала | 20 |

| Расходы на содержание общетехнических служб (служба стандартов, научно- техническая библиотека и т.д.) | 17 |

| Расходы на мероприятия по охране труда, пожарной безопасности и производственной санитарии | 7 |

| Налоги и сборы в бюджет (налоги на автодороги, имущество, на содержание жилищного фонда и т.д.) | 3 |

| ИТОГО | 135 |

Таким образом, накладные расходы составляют

руб.

руб.

Расчёт себестоимости НИОКР.

Себестоимость НИОКР определяется суммой затрат по всем калькуляционным статьям (табл. 13).

Таблица 13.

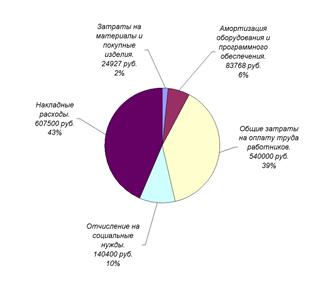

| Наименование | Сумма, руб | Доля, % |

| Затраты на материалы и покупные изделия | 24927 | 1,78 |

| Амортизация спецоборудования и программного обеспечения | 83768 | 6,00 |

| Затраты на оплату труда работников | 540000 | 38,67 |

| Отчисления на социальные нужды | 140400 | 10,05 |

| Накладные расходы | 607500 | 43,50 |

| ИТОГО | 1396595 | 100,00 |

По рассчитанным долям строим круговую диаграмму распределения затрат Видно, что наиболее существенную долю себестоимости составляют накладные расходы. Это объясняется спецификой такого рода деятельности, как проведение НИОКР.

Рис. 19 Круговая диаграмма распределения затрат.

Дата: 2019-05-28, просмотров: 400.