Введение

При командно-административной экономике, когда до предприятий доводились планы производства и реализации продукции, когда инициатива в принятии решений не только не приветствовалась, а зачастую наказывалась, когда предприятия имели стабильный государственный заказ, от их руководства требовалось лишь выполнять плановые показатели. Разумеется, что оценке эффективности деятельности предприятия не придавали такого важного значения, какое придают ей в условиях рыночной экономики. Даже убыточные предприятия продолжали работать и выпускать не пользующуюся спросом, нерентабельную продукцию, а убытки покрывались из государственного бюджета. В современных условиях, когда предприятия вынуждены самостоятельно искать источники существования, выпуску продукции, пользующейся спросом, придается первостепенное значение.

Эффективности хозяйственной деятельности в значительной степени способствует обоснованная система маркетинговых мероприятий и методов стратегического планирования, учитывающих рыночную ситуацию и активно влияющих на нее. С этим тесно связаны реализация функций и задач финансового менеджмента, опыт коммерческой работы, знание правовых вопросов. Нередко вследствие некорректного финансового планирования, прогнозирования сроков и объемов поступления доходов и осуществления платежей, предприятие оказывается неплатежеспособным.

Для белорусских предприятий представляется весьма сложным выделить приоритетные факторы, влияющие на эффективность их работы. И все-таки в настоящее время, даже с учетом низкой деловой активности, на финансовое состояние предприятий в большей степени воздействуют внешние факторы (в отличие от западных фирм, где на них приходится 1/3). Из них главный фактор – политическая, экономическая и финансовая нестабильность, вызывает неуверенность предпринимателей в успешности (и даже, по-видимому, возможности) деятельности, отражается на всех составляющих организации производства, материально-технического обеспечения, сбыта продукции.

К этой приоритетной группе факторов следует, разумеется, отнести и высокие темпы инфляции в нашей республике. Не смотря на некоторое замедление ее темпов в последнее время, постоянные инфляционные ожидания отнюдь не способствуют реализации предприятиями своих стратегических целей. Сопряженные с недостаточно гибкой, а зачастую попросту разорительной налоговой системой государства, кредитной политикой, высокие для конечного потребителя цены стимулируют не расширение производства, а его сокращение. Высокие цены, назначаемые предприятиями на свою продукцию, зачастую имеют причиной не столько необоснованную ценовую политику этих предприятий, сколько внешние ценообразующие факторы. А это ведет в свою очередь к падению конкурентоспособности товаров и снижению потребительского спроса.

Тема «Пути повышения рентабельности производства» для написания дипломного проекта была выбрана не случайно. Рентабельность, наряду с прибылью, является основным показателем оценки эффективности деятельности предприятия. Но показатели рентабельности более полно, чем прибыль характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Поэтому абсолютное увеличение суммы прибыли еще не свидетельствует о том, что предприятие стало эффективнее работать. Возможно, что это вызвано ростом объема продаж, но наряду с этим возрастет и себестоимость, а рентабельность, рассчитанная как отношение прибыли к себестоимости, может уменьшиться. А вот если увеличилась рентабельность, тогда вывод о повышении эффективности производства справедлив. Таким образом, рост рентабельности является основным критерием оценки повышения эффективности функционирования предприятия.

Целью дипломного проектирования является выявление резервов роста рентабельности производства. В качестве объекта проектирования был выбран Борисовский завод пластмассовых изделий. Предприятие характеризуется стабильным, хотя и не высоким уровнем рентабельности. На его повышение и будут направлены все усилия в процессе дипломного проектирования.

С этой целью автор проанализировал динамику производства продукции в натуральном и стоимостном выражении, структуру себестоимости продукции, использование производственной мощности, источники формирования и структуру распределения прибыли.

На основании выявленных в процессе анализа резервов автором будут предложены некоторые организационно-технические и экономико-управленческие мероприятия, направленные на повышение рентабельности производства.

При написании дипломного проекта автор опирался на диалектический метод познания. Использование диалектического метода означает, что каждый процесс, каждое экономическое явление следует рассматривать, как совокупность многих элементов, связанных между собой, из этого вытекает необходимость системного подхода к изучению объекта проектирования, т.е. необходимость изучения явлений в их развитии и взаимосвязи друг с другом. В отношении планирования метод диалектического познания должен являться основным и только на его основании может строиться истинный анализ деятельности предприятия. Также основным методом является сравнение результатов деятельности предприятия с результатами прошлых лет и достижениями других предприятий. Системный подход предусматривает максимальную детализацию изучаемых явлений и процессов – анализ, их систематизацию и синтез. Систематизация элементов проводится на основе изучения их взаимосвязи, взаимодействия, взаимозависимости и взаимоподчиненности. Это позволяет построить приблизительную модель изучаемого объекта, определить его главные компоненты. После изучения отдельных сторон производственно-хозяйственной деятельности предприятия, их взаимосвязи необходимо обобщить весь материал исследования – синтез, а также предложить основные мероприятия для повышения эффективности работы предприятия.

При написании дипломного проекта возникли определенные трудности в расчетах различных показателей, связанные, прежде всего с высоким уровнем инфляции в нашей республике. В связи с вышеизложенными трудностями в процессе анализа производственно-хозяйственной деятельности предприятия возникла необходимость рассчитывать коэффициенты приведения для сопоставимости данных различных периодов.

Источниками написания дипломного проекта послужили следующие материалы: законы Республики Беларусь «О предприятии», «О налогах и сборах, взимаемых в бюджет РБ», данные статистической и бухгалтерской отчетности, бизнес-планы развития предприятия, результаты опроса работников, нормативные документы, применяющиеся на предприятии, положения об отделах, должностные инструкции, сметы затрат и плановые калькуляции, а также литература, исследующая проблему расчета показателей рентабельности в стране и за рубежом.

Описание программы

Данный программный продукт написан для работы в среде Windows 95, Windows 98. В качестве языка программирования при написании программы использовался программный продукт компании Borland Imternetional Delphi 4.0, являющийся наглядной визуальной средой программирования и позволяющей в полной мере использовать принципы объектно-ориентированного программирования. Для записи, хранения и считывания данных могут быть использованы любые поддерживаемые платформой Windows носители информации.

Программа состоит из двух модулей: главного (Main) и модуля обработки контрактов (Contrakt). Исходные тексты названных модулей приведены в приложениях 4 и 5 соответственно.

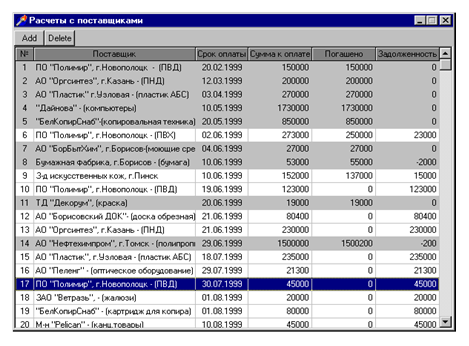

На рисунке 4.1 представлено главное окно программы.

В таблице данных главного окна отражаются:

- номер контракта;

- поставщик;

- последний срок оплаты;

- сумма к оплате;

- погашенная сумма;

- сумма задолженности.

В строке меню есть две кнопки: “Add”, и “Delete”, предназначенные для ввода и удаления контрактов. При подводе к данным кнопкам манипулятора “мышь”, появляются всплывающие подсказки “Добавить контракт” и “Удалить контракт”. Справа в главном окне есть линия прокрутки, позволяющая перемещаться по таблице данных вверх и вниз. Активный в данный момент времени контракт выделяется синим цветом. Последняя графа таблицы данных вычисляется автоматически на основании данных введенных в окне “Контракт”. Если значение графы “Задолженность”, вычисляемое как разность значений граф “Погашено” и ”Сумма к оплате”, равно нулю (предприятие рассчиталось с поставщиком) или отрицательно (в случае, если предприятие не просто выполнило свои обязательства, но даже переплатило), то строка такого контракта выделяется серым цветом как неактивная и не требующая дальнейшего контроля по оплате. Если же значение графы “Задолженность” положительно, то строка выделяется белым цветом.

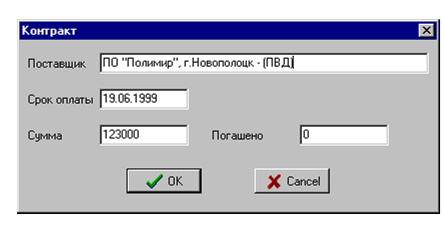

Добавление контракта. Для ввода нового контракта необходимо нажать левой кнопкой манипулятора “мышь” на кнопку “Add” в строке меню главного окна. При этом появляется окно “Контракт” следующего вида (рис. 4.2).

Рис. 4.1. Главное окно программы автоматизированного контроля за кредиторской задолженностью.

В данном диалоговом окне есть четыре редактируемых поля: “Поставщик”, “Срок оплаты”, “Сумма” и “Погашено”. При появлении на

Рис. 4.2. Внешний вид окна ввода/редактирования контракта.

экране монитора окна “Контракт” в поле “Срок оплаты” автоматически подставляется дата текущего сеанса работы, которую пользователь может отредактировать, т.е. ввести нужную. Также автоматически полю “Погашено” присваивается значение равное нулю. После ввода данных необходимо нажать на кнопку “ОК”, данные будут сохранены в файле Kon.dat. Если пользователь решил отказаться от добавления контракта в базу данных, то следует подвести манипулятор “мышь” и нажать кнопку “Cancel”.

В случае необходимости редактирования контракта, вследствие, например, отсрочки платежа, изменения погашенной суммы необходимо в главном окне программы на нужном контракте дважды щелкнуть левой кнопкой манипулятора “мышь”. При этом появиться окно “Контракт”, в котором производятся все действия, описанные выше.

При заполнении полей в окне “Контракт” могут быть совершены ошибки. В этом случае кнопка “OK” будет недоступной для нажатия (рис 4.3).

Могут быть совершены ошибки следующего вида:

- неверно введена дата (несуществующая дата – 30 февраля, 31 апреля и прочее).

- неверен формат даты (в качестве разделителя должны использоваться точки, буквенные значения не допускаются).

- не введена сумма оплаты.

- неверно введена сумма оплаты (с использованием буквенных значений).

Удаление контрактов. Для удаления контракта необходимо выделить нужный контракт (строка в главном окне станет синего цвета) и щелкнуть манипулятором “мышь”, на кнопке “Delete” главного окна программы. В случае, если пользователь случайно щелкнул на кнопке “Delete” или принял решение не удалять контракт, то следует щелкнуть “мышью” на кнопке “No”. Если же контракт должен быть удален, то необходимо щелкнуть на кнопке “Yes”. Данный диалог соответствует стандартному диалогу Windows.

Для окончания работы с программой следует щелкнуть “мышью” на стандартной для платформы Windows кнопке закрытия окна в правом верхнем углу. Все изменения будут сохранены в файле Kon.dat и при следующем сеансе работы будут отражаться на экране.

Общие положения

В результате разработки и применения программных средств вычислительной техники экономический эффект достигается за счет экономии трудовых, материальных и финансовых ресурсов на основе:

– снижения трудоемкости при работе с информацией, для автоматизации обработки которой предназначена система;

– снижения трудоемкости на подготовку различных форм отчетности;

– снижения расходов на материалы (магнитные ленты, магнитные диски, бумагу, расходные материалы для офисной и компьютерной техники);

– улучшения показателей основной деятельности предприятий в результате использования программных средств.

Экономический эффект у пользователя образуется в виде экономии средств, получаемой в результате применения нового программного средства. Затраты на внедряемое программное средство складываются из единовременных и эксплуатационных (текущих) затрат. Единовременные затраты представляют собой расходы на приобретение (или разработку) программного средства по рыночным ценам (себестоимость НИОКР, включая затраты на испытания, отладку, доработку, приобретение специального оборудования и прибыль организации-разработчика), транспортировку, демонтаж старого оборудования, монтаж и наладку нового оборудования, связанного с использованием нового программного средства. Эксплуатационные (текущие) затраты организации-пользователя состоят из затрат на заработную плату по подготовке данных и анализу их обработки, затраты на оплату времени работы вычислительных ресурсов, устройств ввода-вывода, средств массовой памяти (магнитные диски и ленты), коммуникационных средств, необходимых для выполнения функций программы, затрат материалов и прочих затрат.

ЗАКЛЮЧЕНИЕ

Дипломный проект посвящен актуальной теме современного производства – повышению рентабельности. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия, его структурных подразделений, как инструмент в инвестиционной политике и ценообразовании, выборе вариантов при формировании ассортимента и структуры продукции

Если предприятие работает рентабельно, и на просто рентабельно а высокорентабельно, то оно может направлять средства на развитие производства, совершенствование материально-технической базы. Это в конечном итоге также приводит к положительным производственным результатам. Таким образом, повышение рентабельности является весьма актуальной проблемой в современных условиях функционирования предприятия.

Целью дипломного проектирования было выявление резервов повышения рентабельности производства. Для этого автором был проведен анализ деятельности Борисовского завода пластмассовых изделий за ряд лет. В результате были выявлены некоторые закономерности, на основании которых в дальнейшем были предложены мероприятия повышения эффективности производства.

При написании дипломного проекта возникли определенные трудности в сопоставимости показателей разных лет, что было вызвано в первую очередь высокими темпами инфляции в республике.

Анализ выпуска продукции показал, что предприятие в течение 1996-1998 г.г. наращивало выпуск продукции, как в натуральном, так и в стоимостном выражении.

В результате анализа использования производственной мощности было замечено, что из-за простоев оборудования предприятие недодало 17-20% продукции. Анализ причин простоев показал, что в значительной степени (до 70%) они связаны со свободными мощностями. В связи с этим необходимо уделить больше внимания работе отдела маркетинга. В настоящее время отдел маркетинга занимается не просто сбытом и рекламой продукции, а помимо этих функций осуществляет планирование и оценку объемов и рынков сбыта, рассчитывает цены на производимую продукцию с учетом себестоимости и сложившейся конъюнктуры. Отделу необходимо активизировать свою деятельность по поиску покупателей продукции технического назначения, и в первую очередь – труб для газификации. Эта продукция соответствует европейским стандартам, имеет сертификат качества и поэтому существуют неплохие перспективы по ее продвижению на рынок.

Проанализировав прибыль предприятия и структуру ее распределения, было замечено, что предприятие работает рентабельно, но из прибыли ежегодно выплачиваются значительные штрафы и финансовые санкции, в основном из-за просрочки платежей за поставляемое сырье. В связи с этим на языке программирования Borland Delphi 4.0 была написана программа, реализующая автоматизированный контроль за кредиторской задолженностью предприятия.

В конструкторско-технологическом разделе дипломного проекта были приведены предложения по изменению конструкции литьевых форм, используемых в настоящий момент в производстве. Предложение направлено на снижение трудоемкости изготовления изделий и уменьшение количества используемого оборудования.

Технико-экономическое обоснование предложенных мероприятий показало, что их внедрение экономически оправдано. В частности, затраты на создание программного продукта окупятся через полтора года его использования. Годовой экономический эффект от применения предложенных изменений конструкции литьевых форм равен 91038,75 тыс.руб., снижение трудоемкости 35,88 н-часа, годовая экономия по заработной плате составит 8538,75 тыс.руб.

Написанная в рамках дипломного проекта программа рекомендуется к применению в отделе материально-технического снабжения и финансовой службе предприятия. Ее применение позволит автоматизировать процесс контроля за расчетами с поставщиками и снизить выплачиваемые предприятием штрафные санкции за нарушение условий контрактов. Также при использовании программы достигается экономия времени, затрачиваемого на получение информации.

Список литературы

1. Delphi for Windows. – Borland International, USA., 1995. – 452 c.

2. Delphi for Windows 95 & Windows NT. – Borland International, USA., 1995. – 546 c.

3. Анализ хозяйственной деятельности в промышленности: Учебник / Н.А. Русак, В.И. Стражев, О.Ф. Мигун и др.; Под общ. ред. В.И. Стражева. – Мн.: Выш.шк., 1998. – 398 с.

4. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности. Учебник, 3-е переработанное и дополненное издание: М.: Финансы и статистика, 1994, 426 с.

5. Ворст Й., Ревентлоу П. «Экономика фирмы» изд. «Высшая школа» 1993, 382 с.

6. Гарбер К.Д. Технико-экономическое обоснование программных средств вычислительной техники. – Минск,1991. – 76 с.

7. Методические указания к технико-экономическому обоснованию дипломных проектов. / Сост. Т.В. Елецких, Э.А. Афитов, В.А. Палицын, А.К. Феденя.-МН.: БГУИР, 1996 - 124 с.

8. Новицкий Н.И. Методическое пособие к дипломному проектированию для студентов инженерно-экономической специальности “Экономика и управление предприятием”. – Мн.: БГУИР, 1996 –39 с.

9. Организация и планирование машиностроительного производства. Под ред. Ипатова М.И., Постникова В.М., Захаровой М.К. – М.: Высш. школа, 1998. – 367 с.

10. Организация, планирование и управление промышленным предприятием: Учебник для экон. вузов./Под ред. Д.М. Крука. – М.: Экономика, 1989. – 376 с.

11. Охрана окружающей среды: Учеб. для техн. спец. вузов/ С. В. Белов, Ф.А. Барбинов, А.Ф. Козьяков и др. Под ред. С. В. Белова. 2-е изд., испр. и доп.‑ М.: Высш. шк., 1991, .

12. Охрана труда в химической промышленности. М.: Химия, 1977, с. 586.

13. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 2-е изд., перераб. и доп. – Мн.: ИП «Экоперспектива», 1997.– 498 с.

14. Сборник методик по определению концентраций загрязняющих веществ в промышленных выбросах. Часть I. – М.: Гидрометеоиздат, 1984, 52 c.

15. Федоров А.Г. Создание Windows-приложений в среде Delphi. – М.: ТОО «КомпьютерПресс», 1995 .- 287 с.

16. ”Экономика предприятия” Под. ред.проф. В.Я. Горфинкеля, М.: Высш. шк.,1996, 348 с.

17. Эльерман В.М. Охрана воздушной среды на химических и нефтехимических предприятиях. ‑ М.: Химия, 1985, с. 264.

18. ГОСТ 2.105.-79 Общие требования к текстовым документам. – М.: Машиностроение, 1983 – 32 с.

19. ГОСТ 17.0.0.04-90 Экологический паспорт промышленного предприятия. Основные положения.

20. ГОСТ 17.2.3.02–86 «Правила контроля воздушной среды промышленных предприятий»

Приложение 1

ПОЛОЖЕНИЕ

о планово-экономическом отделе БЗПИ

1. Общие положения

1.1. Планово-экономический отдел (ПЭО) является самостоятельным структурным подразделением завода.

1:2. ПЭО является подразделением, обеспечивающим разработку планов производства на текущий период и на перспективу и контроль за их выполнением, а также осуществляющим координацию и контроль за работой всех служб, отделов и производственных подразделений в вопросах разработки техпромфинсоцплана.

1.3. ПЭО возглавляется начальником отдела, который подчиняется непосредственно директору завода и отвечает за своевременное выполнение задач, возложенных на отдел.

1.4. На должность начальника ПЭО назначается лицо, имеющее высшее образование и стаж работы в области планирования не менее 5 лет.

1.5. Начальник ПЭО назначается и освобождается от должности приказом директора предприятия.

1.6. Структура и штатная численность ПЭО утверждается директором завода исходя из задач и функций отдела, предусмотренных настоящим Положением, а также с учетом работ, возлагаемых на отдел.

1.7. ПЭО в своей деятельности руководствуется:

- действующим законодательством;

- директивными указаниями вышестоящей организации;

- действующей НТД (стандартами предприятия);

- приказами и распоряжениями по предприятию;

- планами работы отдела;

- настоящим Положением.

1.8. ПЭО проводит свою работу совместно с другими отделами и цехами завода с участием заводского комитета профсоюза, опираясь на ' широкий актив рабочих, инженерно-технических работников и служащих.

2. Задачи и функции

2.1. Основная задача ПЭО - проведение единой экономической политики на заводе обеспечивающей всемерное развитие завода, рост объемов производства производительности труда и прибыли на основе научно-технического прогресса в целях наиболее полного удовлетворения потребности народного хозяйства и населения в продукции переработки пластмасс.

2.2. Функция отдела - обеспечение своевременной и качественной разработки планов производства и контроль за их выполнением для выявления резервов производства.

2.3. Виды работ выполняемых отделом:

- Организация и разработка перспективных и текущих (год, квартал, месяц) планов производства, себестоимости и прибыли по заводу я производственный подразделениям.

- Проведение анализа хозяйственной деятельности завода и цехов в вопросах выполнения производственной программы, себестоимости и прибыли.

- Разработка техпромфинлана завода с увязкой и координацией всех его разделов на основе представляемых службами заводоуправления и цехами проектов и расчетов.

- Разработка планов производства по цехам на основе планов в ассортименте разработанных ПО, с полной увязкой с утвержденными показателями по заводу.

- Контроль за всеми изменениями плана и своевременным проведением корректировки плановых заданий по заводу и цехам.

- Контроль за ходом выполнения плановых заданий по заводу и цехам.

- Оперативный учет хода выполнения планов по заводу и цехам.

- Подготовка данных о планах на отчетный период, хода выполнения течение отчетного периода и фактическое выполнение за отчетный период для передачи на ИВЦ, Уран и другие инстанции в установленные сроки.

- Составление отчетности о выполнении плана по ф. 1-п; П-ит; п 1с и приложения к нему в части плановых показателей.

- Разработка в соответствии с действующим законодательством проектов оптовых цен, а также постоянных, временных и розничных цен на продукцию и услуги, подлежащих утверждению директором завода и вышестоящими организациями. К разработке проектов цен ПЭО привлекает службы заводоуправления и цехов, готовит необходимые расчеты и калькуляции, согласовывает проекты цен с предприятиями-заказчиками, высылает материалы в ценообразующие организации для утверждения. Ведет регистрацию и учет прейскурантов, а также сроки их действия. По получении утвержденной цены, делает выписку из прейскуранта и доводит до соответствующих служб, отделов и подразделений.

- Вносить на рассмотрение и утверждение трудового коллектива проект-планов.

- Участие в разработке совместно с другими службами завода различных документов о создании и использовании фонда материального поощрения, разработки системы поощрения, работников завода.

- Методическое руководство (совместно с главной бухгалтерией) внедрением внутризаводского цехового и бригадного хозрасчета.

- Изучение передового опыта планово-экономической работы, на родственных предприятиях и распространение его на заводе и в подразделениях.

- Участие в рассмотрении проектов, приказов, подготовленных другими отделами по вопросам производственно-хозяйственной деятельности завода и цехов.

- Разработка совместно с ПО и другими службами мероприятий, направленных на выполнение установленных заданий.

- Проведение расчетов экономической эффективности мероприятий планов новой техники, оргтехмероприятий, рацпредложений и НОТ.

- Участие наряду с другими подразделениями, отделами, службами в рассмотрении балансовой комиссией итогов производственно-хозяйственной и финансовой деятельности завода, цехов и разработке мероприятий по ликвидации выявленных недостатков.

3. Обязанности гл. экономиста-начальника ПЭО.

3.1. Главный экономист-нач. ПЭО обязан:

Обеспечивать своевременное и качественное выполнение работ отдела в соответствии с планом работ и требованиями настоящего Положения;

Разрабатывать положения об улучшении работы отдела;

Регулярно разрабатывать план работы отдала и осуществлять контроль за его выполнением;

Осуществлять связь с цехами, отделами и службами завода по экономическим вопросам;

Информировать руководство завода о выявленных недостатках в подразделениях хода выполнения плановых заданий;

Определять круг вопросов, входящих в обязанности его подчиненных, исходя из задач и функций отдела;

Осуществлять подбор и расстановку кадров в отделе, укреплять трудовую дисциплину, обеспечивать выполнение правил внутреннего распорядка всеми сотрудниками отдела;

Организовывать повышение квалификации работников отдела;

Совершенствовать финансово-экономическую работу на предприятии в соответствии с принципами полного хозяйственного расчета и самофинансирования и предусматривать экономическое стимулирование работы руководителей и специалистов по созданию безопасных и здоровых условий труда работающих, а также бригадиров и рабочих за соблюдение производственной дисциплины в безопасных методов труда;

Осуществлять методическое руководство и координировать деятельность подчиненных ему структурных подразделений при разработке проектов перспективных планов экономического и социального развития трудового коллектива;

Предусматривать выделение денежных средств на материальное стимулирование внедряемых мероприятий по совершенствованию работы во охране труда;

Предусматривать планирование денежных средств на реализацию плана экономического и социального развития предприятия, комплексного плана улучшения условий, охраны труда и санитарно-оздоровительных мероприятий и коллективного договора, а также на выполнение других мероприятий по техника безопасности и осуществляет контроль за полным их освоением;

Обеспечиваем проведение экономического анализа потерь от травматизма, профзаболеваемости и неудовлетворительных условий труда работающих.

4. Права гл. экономиста-начальника ПЭО

4.1. Гл. экономист-начальник ПЭО имеет право:

Давать обязательные для отделов и цехов указания по вопросам методики внутризаводского планирования, экономического анализа, ценообразования;

Требовать и получать от всех отделов, цехов завода проекты перспективных и текущих планов с необходимым их обоснованием;

Получать от отделов и отдельных специалистов необходимые консультации и сведения, необходимые для составления плана и анализа хозяйственной деятельности;

Требовать от руководителей подразделений и отделов предложения и разработки мероприятий для обеспечения выполнения плана;

Вносить на рассмотрение руководству завода предложения по улучшению работы завода;

Требовать от соответствующих отделов, служб, цехов представления необходимых материалов для составления техпромфинплана;

Требовать представления необходимых материалов и обоснований для расчета экономической эффективности рационализаторских предложений, мероприятий новой техники и оргтехмероприятий;

Привлекать работников отдела к дисциплинарной ответственности за нарушение трудовой дисциплины, лишать полностью или частично премиальной оплаты.

Все указания начальника в пределах компетенции ПЭО является обязательными к исполнении цехами и отделами завода;

Привлекать через руководство завода к дисциплинарной ответственности работников завода, не выполняющих указаний вытекающих из настоящего Положения;

По вопросам, относящимся к работе отдела, вправе (осуществлять связь) с соответствующими отделами других предприятий и организаций;

Никакие изменения, утвержденные для цехов плановых показателей не могут производится без предварительного согласования с ПЭО;

Представлять работников отдела к различным видам поощрения за досрочно выполненную работу и высокое качество;

Представлять завод в вышестоящих организациях по вопросам, касающимся планирования, ценообразования, статистической отчетности;

Все разногласия, возникающие между ПЭО и другими подразделениями завода, разрешаются у руководства завода.

Взаимосвязь с другими подразделениями:

| Подразделение завода | ПЭО передает в данное подразделение | ПЭО получает отданного подразделения |

| 1 | 2 | 3 |

| ПО | -Основные показатели планов производства по заводу и цехам -Изменения планов производства - Данные анализа себестоимости убыточных изделий - Расчет экономической эффек-тивности мероприятий новой техники, ОТМ и рацпредложений - Проект плана снижения себесто-имости по цехам для разработки плана новой техники - Данные о фактическом выпуске продукции по укрупненной номенклатуре | -Производственную программу в разрезе цехов в стоимостном и натуральном выражении на год с разбивкой по кварталам и на квартал с разбивкой по месяцам; -Справку о выполнении цехам плана по ассортименту; -Заключения о технической возможности выполнения дополнительных заказов; -Проект плана в ассортимента -План кооперированных поста-вок по установленный в тех-промфинплане формам; -Стоимость оснастки на изделия технического назначение и ТНЗ; а также нормастойкость их; -Расчеты к техпромфинплану о техническом развитии завода Ф06 и приложения к ней Ф05, форму 2 ПСП-III.акт по форме Р-10 -Нормы расхода сырья и матери-алов на изделия выпускаемых заводом -ТУ, ГОСТ, ОСТ чертежи на изделия и другие материалы для разработки оптовых цен Расчет мощности Ф-З-ТП |

| ПКО | - Данные анализа себестоимости убыточном изделий ТНП | - ТУ.ГОСТ.ОСТ на изделия ТНП |

| ОГМ | - Плановые калькуляции на стандартное оборудование, запчасти | - Образцы изделий ТНП - План капительного ремонта на год с разбивкой во кварталам |

| - Смету затрат на капитальный ремонт оборудования хозспосо-бом с разбивкой по месяцам - Расчеты к техпромфинплану Ф.07-ТП | ||

| ОГЭ | - Данные о планируемом выпуске продукции для составления расчетов к техпромфинплану (в тыс.) - Фактические данные о выпуске продукции за квартал по видам до 4 числа следующего за отчетный кварталом месяца - Расчеты экономической эффективности мероприятий планов ОТМ и рацпредложений | - Расчеты к техпромфинплану Ф.08-ТП, 12-ТП, 13- ТП, 14-ТП, 15-ТП - Расчеты затрат по ремонту и наладке энергетического обору-дования на год с разбивкой по кварталам в разрезе цехов - Нормы расхода электроэнергии пара, воды, теплоэнергии и сжатого воздуха в разрезе цехов |

| ОКС | - Расчет потребности в затратах на текущий ремонт зданий и сооружений завода в разрезе цехов - План капитального строитель-ства на год с разбивкой по кварталам Ф.10-ТП и приложе-ния к ней | |

| Бухгалтерия | - Техпромфинсоцплан завода в полном объеме - Плановые показатели на отчет-ный период; необходимые данные для заполнения отчет-ности - Плановые калькуляции (квар-тальные) -Оптовые (розничные) цены на продукцию, выпускаемую заводом | - Фактические данные по всем показателям технико-экономи-ческого планирования (годо-вые, кварвальные, месячные) |

| ООТиЗ | - Проект и утвержденный план объема производства по заводу и цехам за год, квартал, месяц - Директивные указания к состав-лению соответствующих разделов техпромфинплана и перспектив-ного плана | - План по труду и заработной плате по установленным формам техпромфинплана - Ведомость трудоемкости и рас-ценок изделий в разрезе цехов - Сведения об исполнении сме ты по технике безопасности и промсанитарии |

| Цеха | -Контрольные цифры для разработки техпромфинплана | - Проекты годовых технико-экономических планов с квартальной разбивкой |

| - Расчеты к техпромфинплану - Отчеты о выполнении планов производства хозрасчетной деятельности | -Утвержденный план произ-водства на год с разбивкой по кварталам, по месяцам - Цены на вновь осваиваемые изделия, а также сведения об изменении цен -Методическую помощь в области организации и внедрения хозрасчета |

Приложение 2

Фактическая калькуляция Борисовского завода пластмассовых изделий за 1997 г.

| Цехи | Ед. изм. | Сырье и материалы | ТЗР | Арматура | Вспомог. материалы | Топливо | Энергия | Осн. з/п | Доп. з/п | Отчисл. на соц. страх | Расходы на содерж. оборуд. | Износ приспособления | Цеховые расходы | Общезаводские расходы | Потери от брака | Прочие расходы | Итого производств. себест. | Внепроизв. расходы | Полная себест. | Полная себест. Прошлого года | Оптовая действ. цена |

| 02 | млн. руб. | 60588 | 1948 | 869 | 1809 | 6578 | 3007 | 1052 | 408 | 17535 | 19387 | 3 | 113184 | 543 | 113727 | 4832/ 4.2% | 118557 | ||||

| 03 | млн. руб. | 125147 | 4093 | 325 | 2621 | 5306 | 2031 | 714 | 9 | 12919 | 14744 | 167909 | 841 | 168750 | 18049/10.7% | 186799 | |||||

| Вспом.произв. | млн. руб. | 525 | - | - | - | - | 464 | 162 | - | 533 | 684 | 2368 | 19 | 2387 | 326/ 13.7% | 2713 | |||||

| Итого по заводу | млн. руб. | 186260 | 6041 | 1194 | 4430 | - | 11884 | 5502 | - | 1928 | - | 417 | 30987 | 34815 | 3 | 283461 | 1403 | 284864 | 23207/+8.1% | 308071 |

Фактическая калькуляция Борисовского завода пластмассовых изделий за 1998 г.

| Цехи | Ед. изм. | Сырье и материалы | ТЗР | Арматура | Вспомог. материалы | Топливо | Энергия | Осн. з/п | Доп. з/п | Отчисл. на соц. страх | Расходы на содерж. оборуд. | Износ приспособления | Цеховые расходы | Общезаводские расходы | Потери от брака | Прочие расходы | Итого производств. себест. | Внепроизв. расходы | Полная себест. | Полная себест. прошлого года | Оптовая действ. цена |

| 02 | млн. руб. | 96401 | 3379 | 1496 | 3186 | 14891 | 6425 | 2240 | 2516 | 30844 | 28810 | 7 | 190195 | 1401 | 191596 | +34204/17.9% | 225800 | ||||

| 03 | млн. руб. | 178882 | 6703 | 129 | 4294 | 9322 | 3942 | 1372 | 17 | 26200 | 22160 | - | 253021 | 1843 | 254864 | +41567/16.3% | 296431 | ||||

| ЭЛП | млн. руб. | 17102 | 650 | 25 | 212 | 2432 | 388 | 136 | 209 | 20342 | 9586 | - | 51082 | 398 | 51480 | -17587 /-34.2% | 33893 | ||||

| Вспом.произв. | млн. руб. | 2387 | - | - | - | - | 635 | 572 | - | 1827 | 1199 | - | 7620 | 83 | 7703 | +564 /7.3% | 8267 | ||||

| Итого по заводу | млн. руб. | 294772 | 10732 | 1650 | 7692 | - | 26645 | 12390 | - | 4320 | - | 2742 | 79213 | 61755 | 7 | 501918 | 3725 | 505643 | +58747/11.6% | 564391 |

ПРИЛОЖЕНИЕ 3

Затраты на производство и реализацию продукции.

|

| Год | ||

| 1996 | 1997 | 1998 | |

| 1 | 2 | 3 | 4 |

| Объем продукции в действующих ценах за вычетом налогов и платежей из выручки | 150942 | 308071 | 564391 |

| Затраты на производство продукции | 129963/ 100 | 290123/ 100 | 507732/ 100 |

| Материальные затраты | 95611/ 73,6 | 224983/ 77,5 | 363506/ 71,6 |

| В том числе: | |||

| - сырье и материалы | 83608 | 200260 | 312125 |

| из них: плата за воду, забираемую промышлен-ными предприятиями из водохозяйст-венных систем | 362 | ||

| покупные комплектующие изделия и полуфабрикаты | 723 | 1194 | 1650 |

| работы и услуги производственного характера, выполненные сторонними организациями | 2382 | 5021 | 9141 |

| из них: транспортировка грузов | 215 | 364 | |

| топливо (включая нефтепродукты) | 986 | 2450 | 3696 |

| электроэнергия | 5784 | 16241 | 31348 |

| теплоэнергия | 1204 | 1774 | 5240 |

| - прочие материальные затраты | 924 | 43 | 306 |

| Затраты на оплату труда | 15506/ 11,9 | 31195/ 10,8 | 62253/ 12,3 |

| Отчисления на социальные нужды | 5830/4,5 | 12027/4,1 | 24021/4,7 |

| Амортизация основных фондов | 5778/4,4 | 11469/4,0 | 38224/7,5 |

| Прочие затраты * | 7238/5,6 | 10449/3,6 | 19728/3,9 |

| Прирост (+), уменьшение (-) остатка незавершенного производства | -451 | +1705 | +1717 |

| Внутризаводской оборот, не включаемый в объем продукции (работ, услуг) | 3915 | 3480 | |

| Прирост (+), уменьшение (-) остатка по счету «Расходы будущих периодов» | -31 | +74 | +372 |

| Полная себестоимость продукции | 126500 | 284864 | 505643 |

| Справочно: | |||

| Прочие затраты | 7238 | 10449 | 19728 |

| в том числе | |||

| Износ по нематериальным активам | 16 | ||

| Вознаграждение за изобретения и рационализаторские предложения | 13 | ||

| Платежи по страхованию | 384 | 339 | |

| Проценты по кредитам банков | 4 | 57 | |

| Суточные подъемные | 164 | 303 | 789 |

| Налоги, включаемые в себестоимость продукции | 2026 | 3064 | 9693 |

| В том числе: | |||

| - платежи за землю | 214 | 419 | |

| - чрезвычайный налог | 1484 | 3006 | |

| - экологический налог | 31 | 43 | |

| сбор на содержание гос.пожарной службы | 91 | - | |

| -прочие налоги | 206 | 2060 | |

| Отчисления во внебюджетные фонды | 4542 | 6698 | 6058 |

| В том числе | |||

| - дорожный фонд | 1484 | 2317 | |

| - содержание ДДУ | 1140 | 1879 | |

| - инновационный фонд | 954 | 979 | |

| - фонд НИОКР | 431 | ||

| - инвестиционный фонд | 348 | ||

| - фонд занятости | 185 | 269 | |

| Представительские расходы | 105 | ||

| Оплата нематериальных услуг сторонних организаций | 489 | 687 | 1314 |

| Из них: | |||

| - связи | 180 | 657 | |

| - пассажирского транспорта | 260 | - | - |

| - банков | 34 | 657 | |

| - рекламных агентств | 15 | ||

| Другие затраты | - | 687 | 1357 |

ПРИЛОЖЕНИЕ 4

Текст программы главного модуля

unit Main;

interface

uses

Windows, Messages, SysUtils, Classes, Graphics, Controls, Forms, Dialogs,

StdCtrls, ToolWin, ComCtrls, Grids, ExtCtrls;

const

Sep = #11#12;

type

TForm1 = class(TForm)

SG: TStringGrid;

ToolBar1: TToolBar;

btnDel: TButton;

btnAdd: TButton;

procedure FormCreate(Sender: TObject);

procedure btnDelClick(Sender: TObject);

procedure SGDrawCell(Sender: TObject; Col, Row: Integer; Rect: TRect;

State: TGridDrawState);

procedure FormClose(Sender: TObject; var Action: TCloseAction);

procedure btnAddClick(Sender: TObject);

procedure SGDblClick(Sender: TObject);

private

public

Contr : TStrings;

Index : Integer;

Function Data(J,N : Integer):String;

end;

var

Form1: TForm1;

implementation

uses Contrakt;

{$R *.DFM}

procedure TForm1.FormCreate(Sender: TObject);

begin

Contr := TStringList.Create;

Try

Contr.LoadFromFile('KON.DAT');

Except

End;

If Contr.Count>0 Then SG.RowCount:=Contr.Count+1 Else SG.RowCount:=2;

btnDel.Enabled:=Contr.Count>0;

SG.Cells[0,0]:='№';

SG.Cells[1,0]:='Поставщик';

SG.Cells[2,0]:='Срок оплаты';

SG.Cells[3,0]:='Сумма к оплате';

SG.Cells[4,0]:='Погашено';

SG.Cells[5,0]:='Задолженность';

SG.ColWidths[0]:=24;

SG.ColWidths[1]:=233-GetSystemMetrics(SM_CXHSCROLL);

SG.ColWidths[2]:=70;

SG.ColWidths[3]:=85;

SG.ColWidths[4]:=85;

SG.ColWidths[5]:=85;

end;

Function TForm1.Data(J,N : Integer):String;

Var I,K : Integer;

Begin

Result:=Contr[N];

For I:=1 to J-1 do

Begin

K:=Pos(Sep,Result);

If K>0 Then Delete(Result,1,K+Length(Sep)-1);

End;

K:=Pos(Sep,Result);

If K>0 Then Delete(Result,K,Length(Result));

End;

procedure TForm1.SGDrawCell(Sender: TObject; Col, Row: Integer;

Rect: TRect; State: TGridDrawState);

Var S : String;

begin

If Row=0 Then

Begin

S:=SG.Cells[Col,0];

SG.Canvas.TextRect(Rect,Rect.Left+(SG.ColWidths[Col]-SG.Canvas.TextWidth(S)) div 2,Rect.Top+2,S);

End

Else If Contr.Count>0 Then

Begin

Case Col of

0 : S:=IntToStr(Row);

1 : S:=Data(2,Row-1);

2 : S:=Data(1,Row-1);

3 : S:=Data(3,Row-1);

4 : S:=Data(4,Row-1);

5 : S:=Data(5,Row-1);

End;

If StrToFloat(Data(5,Row-1))<=0 Then SG.Canvas.Brush.Color:=cl3DLight;

Case Col of

3,4,5 : SG.Canvas.TextRect(Rect,Rect.Left+SG.ColWidths[Col]-SG.Canvas.TextWidth(S)-4,Rect.Top+2,S);

1 : SG.Canvas.TextRect(Rect,Rect.Left+2,Rect.Top+2,S);

0,2 : SG.Canvas.TextRect(Rect,Rect.Left+(SG.ColWidths[Col]-SG.Canvas.TextWidth(S)) div 2,Rect.Top+2,S);

End;

End;

end;

procedure TForm1.FormClose(Sender: TObject; var Action: TCloseAction);

begin

Contr.SaveToFile('KON.DAT');

end;

procedure TForm1.btnAddClick(Sender: TObject);

begin

Index:=-1;

frmContract:=TfrmContract.Create(self);

frmContract.ShowModal;

btnDel.Enabled:=Contr.Count>0;

end;

procedure TForm1.btnDelClick(Sender: TObject);

begin

If MessageDlg('Удалить данные?',mtConfirmation,[mbYes,mbNo],0)=mrYes Then

Begin

Contr.Delete(SG.Row-1);

If SG.RowCount>2 Then SG.RowCount:=SG.RowCount-1 Else SG.Repaint;

End;

btnDel.Enabled:=Contr.Count>0;

end;

procedure TForm1.SGDblClick(Sender: TObject);

begin

Index:=SG.Row-1;

frmContract:=TfrmContract.Create(self);

frmContract.edtPost.Text:=Data(2,Index);

frmContract.edtDate.Text:=Data(1,Index);

frmContract.edtSum.Text:=Data(3,Index);

frmContract.edtPog.Text:=Data(4,Index);

frmContract.ShowModal;

end;

end.

ПРИЛОЖЕНИЕ 5

Текст программы модуля «Контракт».

unit Contrakt;

interface

uses

Windows, Messages, SysUtils, Classes, Graphics, Controls, Forms, Dialogs,

StdCtrls, Buttons;

type

TfrmContract = class(TForm)

edtPost: TEdit;

Label1: TLabel;

btnOk: TBitBtn;

BitBtn2: TBitBtn;

Label2: TLabel;

Label3: TLabel;

edtDate: TEdit;

edtSum: TEdit;

edtPog: TEdit;

Label4: TLabel;

procedure edtSumChange(Sender: TObject);

procedure edtPostChange(Sender: TObject);

procedure edtDateChange(Sender: TObject);

procedure FormCreate(Sender: TObject);

procedure btnOkClick(Sender: TObject);

private

public

end;

var

frmContract: TfrmContract;

implementation

{$R *.DFM}

Uses Main;

procedure TfrmContract.edtSumChange(Sender: TObject);

begin

Try

StrToFloat(TEdit(Sender).Text);

TEdit(Sender).Font.Color:=clWindowText;

Except

TEdit(Sender).Font.Color:=clRed;

End;

btnOk.Enabled:=(edtSum.Font.Color=clWindowText)and(edtPost.Font.Color=clWindowText)and(edtDate.Font.Color=clWindowText);

end;

procedure TfrmContract.edtPostChange(Sender: TObject);

begin

If edtPost.Text<>'' Then edtPost.Font.Color:=clWindowText

Else edtPost.Font.Color:=clRed;

btnOk.Enabled:=(edtSum.Font.Color=clWindowText)and(edtPost.Font.Color=clWindowText)and(edtDate.Font.Color=clWindowText);

end;

procedure TfrmContract.edtDateChange(Sender: TObject);

begin

Try

StrToDate(edtDate.Text);

edtDate.Font.Color:=clWindowText;

Except

edtDate.Font.Color:=clRed;

End;

btnOk.Enabled:=(edtSum.Font.Color=clWindowText)and(edtPost.Font.Color=clWindowText)and(edtDate.Font.Color=clWindowText);

end;

procedure TfrmContract.FormCreate(Sender: TObject);

begin

edtDate.Text:=DateToStr(Now);

end;

procedure TfrmContract.btnOkClick(Sender: TObject);

Var S : String;

R : Real;

begin

S:=edtDate.Text+Sep+edtPost.Text+Sep+edtSum.Text+Sep;

If edtPog.Font.Color=clRed Then edtPog.Text:='0';

S:=S+edtPog.Text+Sep;

R:=StrToFloat(edtSum.Text)-StrToFloat(edtPog.Text);

S:=S+FloatToStr(R);

With Form1 do If Index=-1 Then

Begin

Contr.Add(S);

If Form1.Contr.Count>1 Then Form1.SG.RowCount:=Form1.SG.RowCount+1;

End Else Contr[Index]:=S;

Form1.SG.Repaint;

end;

end.

* Охрана окружающей среды: Учеб. для техн. спец. вузов/ С. В. Белов, Ф.А. Барбинов, А.Ф. Козьяков и др. Под ред. С. В. Белова. 2-е изд., испр. и доп.‑ М.: Высш. шк., 1991, с. 57.

Введение

При командно-административной экономике, когда до предприятий доводились планы производства и реализации продукции, когда инициатива в принятии решений не только не приветствовалась, а зачастую наказывалась, когда предприятия имели стабильный государственный заказ, от их руководства требовалось лишь выполнять плановые показатели. Разумеется, что оценке эффективности деятельности предприятия не придавали такого важного значения, какое придают ей в условиях рыночной экономики. Даже убыточные предприятия продолжали работать и выпускать не пользующуюся спросом, нерентабельную продукцию, а убытки покрывались из государственного бюджета. В современных условиях, когда предприятия вынуждены самостоятельно искать источники существования, выпуску продукции, пользующейся спросом, придается первостепенное значение.

Эффективности хозяйственной деятельности в значительной степени способствует обоснованная система маркетинговых мероприятий и методов стратегического планирования, учитывающих рыночную ситуацию и активно влияющих на нее. С этим тесно связаны реализация функций и задач финансового менеджмента, опыт коммерческой работы, знание правовых вопросов. Нередко вследствие некорректного финансового планирования, прогнозирования сроков и объемов поступления доходов и осуществления платежей, предприятие оказывается неплатежеспособным.

Для белорусских предприятий представляется весьма сложным выделить приоритетные факторы, влияющие на эффективность их работы. И все-таки в настоящее время, даже с учетом низкой деловой активности, на финансовое состояние предприятий в большей степени воздействуют внешние факторы (в отличие от западных фирм, где на них приходится 1/3). Из них главный фактор – политическая, экономическая и финансовая нестабильность, вызывает неуверенность предпринимателей в успешности (и даже, по-видимому, возможности) деятельности, отражается на всех составляющих организации производства, материально-технического обеспечения, сбыта продукции.

К этой приоритетной группе факторов следует, разумеется, отнести и высокие темпы инфляции в нашей республике. Не смотря на некоторое замедление ее темпов в последнее время, постоянные инфляционные ожидания отнюдь не способствуют реализации предприятиями своих стратегических целей. Сопряженные с недостаточно гибкой, а зачастую попросту разорительной налоговой системой государства, кредитной политикой, высокие для конечного потребителя цены стимулируют не расширение производства, а его сокращение. Высокие цены, назначаемые предприятиями на свою продукцию, зачастую имеют причиной не столько необоснованную ценовую политику этих предприятий, сколько внешние ценообразующие факторы. А это ведет в свою очередь к падению конкурентоспособности товаров и снижению потребительского спроса.

Тема «Пути повышения рентабельности производства» для написания дипломного проекта была выбрана не случайно. Рентабельность, наряду с прибылью, является основным показателем оценки эффективности деятельности предприятия. Но показатели рентабельности более полно, чем прибыль характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Поэтому абсолютное увеличение суммы прибыли еще не свидетельствует о том, что предприятие стало эффективнее работать. Возможно, что это вызвано ростом объема продаж, но наряду с этим возрастет и себестоимость, а рентабельность, рассчитанная как отношение прибыли к себестоимости, может уменьшиться. А вот если увеличилась рентабельность, тогда вывод о повышении эффективности производства справедлив. Таким образом, рост рентабельности является основным критерием оценки повышения эффективности функционирования предприятия.

Целью дипломного проектирования является выявление резервов роста рентабельности производства. В качестве объекта проектирования был выбран Борисовский завод пластмассовых изделий. Предприятие характеризуется стабильным, хотя и не высоким уровнем рентабельности. На его повышение и будут направлены все усилия в процессе дипломного проектирования.

С этой целью автор проанализировал динамику производства продукции в натуральном и стоимостном выражении, структуру себестоимости продукции, использование производственной мощности, источники формирования и структуру распределения прибыли.

На основании выявленных в процессе анализа резервов автором будут предложены некоторые организационно-технические и экономико-управленческие мероприятия, направленные на повышение рентабельности производства.

При написании дипломного проекта автор опирался на диалектический метод познания. Использование диалектического метода означает, что каждый процесс, каждое экономическое явление следует рассматривать, как совокупность многих элементов, связанных между собой, из этого вытекает необходимость системного подхода к изучению объекта проектирования, т.е. необходимость изучения явлений в их развитии и взаимосвязи друг с другом. В отношении планирования метод диалектического познания должен являться основным и только на его основании может строиться истинный анализ деятельности предприятия. Также основным методом является сравнение результатов деятельности предприятия с результатами прошлых лет и достижениями других предприятий. Системный подход предусматривает максимальную детализацию изучаемых явлений и процессов – анализ, их систематизацию и синтез. Систематизация элементов проводится на основе изучения их взаимосвязи, взаимодействия, взаимозависимости и взаимоподчиненности. Это позволяет построить приблизительную модель изучаемого объекта, определить его главные компоненты. После изучения отдельных сторон производственно-хозяйственной деятельности предприятия, их взаимосвязи необходимо обобщить весь материал исследования – синтез, а также предложить основные мероприятия для повышения эффективности работы предприятия.

При написании дипломного проекта возникли определенные трудности в расчетах различных показателей, связанные, прежде всего с высоким уровнем инфляции в нашей республике. В связи с вышеизложенными трудностями в процессе анализа производственно-хозяйственной деятельности предприятия возникла необходимость рассчитывать коэффициенты приведения для сопоставимости данных различных периодов.

Источниками написания дипломного проекта послужили следующие материалы: законы Республики Беларусь «О предприятии», «О налогах и сборах, взимаемых в бюджет РБ», данные статистической и бухгалтерской отчетности, бизнес-планы развития предприятия, результаты опроса работников, нормативные документы, применяющиеся на предприятии, положения об отделах, должностные инструкции, сметы затрат и плановые калькуляции, а также литература, исследующая проблему расчета показателей рентабельности в стране и за рубежом.

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ, ИХ РАСЧЕТ И МЕТОДЫ АНАЛИЗА

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия, его структурных подразделений, как инструмент в инвестиционной политике и ценообразовании, выборе вариантов при формировании ассортимента и структуры продукции.

Известны два подхода к расчету показателей рентабельности: затратный и ресурсный [3, с.138].

Затратный используется для расчета показателей рентабельности продукции: произведенной, реализованной, единицы отдельных видов или групп продукции, услуг работ, товаров. Эти показатели рассчитываются как отношение прибыли и соответствующих затрат. В качестве показателей прибыли могут быть использованы: балансовая, чистая, от реализации продукции (товаров, работ, услуг), на единицу продукции (товаров, работ, услуг). В качестве затрат: общая сумма затрат на производство и реализацию продукции (товаров, работ, услуг), осуществление других видов деятельности; полная себестоимость реализованной продукции (товаров, работ, услуг); полная себестоимость единицы продукции (товаров, работ, услуг).

Показатели рентабельности, рассчитанные по данному методу, характеризуют эффективность использования средств, потребленных в процессе производства или осуществления других видов деятельности.

Все показатели рентабельности выражаются в коэффициентах или процентах и отражают долю прибыли с каждой денежной единицы затрат. Если в числителе взята сумма балансовой или чистой прибыли, а в знаменателе – общая сумма затрат по всем видам деятельности, этот показатель рентабельности может использоваться для оценки эффективности деятельности предприятия в целом.

Сущность ресурсного подхода к расчету показателей рентабельности заключается в том, что в числителе используются показатели балансовой, чистой или прибыли от реализации, а в знаменателе ресурсы, в качестве которых наиболее часто используются показатели капитала.

Поскольку в расчете показателей рентабельности по затратному и ресурсному подходу знаменатели различны, автор считает целесообразным отразить это и в названии показателей. Исходя из данной позиции, показатели, рассчитываемые как отношение прибыли и затрат, можно назвать рентабельностью, а как отношение прибыли и ресурсов – прибыльностью (доходностью) [3, с.139].

Показатели рентабельности можно объединить в несколько групп [13, с.338]:

1) Показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

2) Показатели, характеризующие рентабельность продаж;

3) Показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

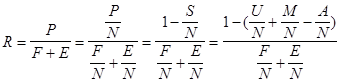

Рентабельность производственной деятельности (окупаемость издержек) исчисляется путем отношения валовой (Прп) или чистой прибыли (ЧП) к сумме затрат по реализованной или произведенной продукции (И) [13, с.340].

, или

, или  (1.1)

(1.1)

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции. Рентабельность продукции применяют в 3-х вариантах: рентабельность реализованной продукции, товарной продукции и отдельного изделия.

Аналогичным образом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли от проекта относится к сумме инвестиций в данный проект.

Рентабельность продаж рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (ВР). Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение получил этот показатель в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции. [13, с.340].

, или

, или  (1.2.)

(1.2.)

Рентабельность (доходность) капитала исчисляется отношением балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего инвестированного капитала (åК) или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, производственного капитала и т.д. [13, с.341].

;

;  ;

;  (1.3)

(1.3)

Для анализа рентабельности производственного капитала, исчисляемой как отношение балансовой стоимости к среднегодовой стоимости основных средств и материальных оборотных фондов, можно использовать факторную модель, предложенную Бакановым М.И. и Шереметом А.Д. [4, с. 127].

, (1.4.)

, (1.4.)

где P – прибыль балансовая;

F – средняя стоимость основных фондов;

E – средние остатки материальных оборотных средств;

N – выручка от реализации продукции;

P/N – рентабельность продаж;

F/N+E/N – капиталоемкость продукции;

S/N – затраты на рубль продукции;

U/N – зарплатоемкость продукции;

M/N – материалоемкость продукции;

A/N – фондоемкость продукции.

Постепенно заменяя базовый уровень каждого фактора на фактический можно определить, на сколько изменился уровень рентабельности производственного капитала за счет зарплатоемкости, материалоемкости, фондоемкости, капиталоемкости продукции, т.е. за счет факторов интенсификации производства.

Уровень влияния факторов может быть рачсчитан способами последовательного изолирования (цепных подстановок) или последовательных разниц.

Существует много факторов, определяющих величину прибыли и уровень рентабельности. Эти факторы можно подразделить на внутренние и внешние. Внешние - это факторы, не зависящие от усилий данного коллектива, например изменение цен на материалы, продукцию, тарифов перевозки, норм амортизации и т.д. Такие мероприятия проводятся в общем масштабе и сильно воздействуют на обобщающие показатели производственно - хозяйственной деятельности предприятий. Структурные сдвиги в ассортименте продукции существенно влияют на величину реализованной продукции, себестоимость и рентабельность производства.

Показатели рентабельности (доходности) являются общеэкономическими. Они отражают конечный финансовый результат и отражаются в бухгалтерском балансе и отчетности о прибылях и убытках, о реализации, о доходе и рентабельности.

Задачей анализа рентабельности являются несколько положений: оценить динамику показателя рентабельности с начала года, степень выполнения плана, определить и оценить факторы, влияющие на эти показатели, и их отклонения от плана; выявить и изучить причины потерь и убытков, вызванных бесхозяйственностью, ошибками в руководстве и другими упущениями в производственно-хозяйственной деятельности предприятия; вскрыть и подсчитать резервы возможного увеличения прибыли или дохода предприятия.

Дата: 2019-05-28, просмотров: 356.