Стоимостная оценка программного средства у разработчика предполагает составление сметы затрат, которая включает следующие статьи:

1. Заработная плата исполнителей основная и дополнительная.

2. Отчисления в фонд социальной защиты населения.

3. Налоги, входящие в себестоимость.

4. Материалы.

5. Спецоборудование.

6. Расходы на научные командировки.

7. Машинное время.

8. Прочие расходы.

9. Накладные расходы.

На основании сметы затрат рассчитывается себестоимость программного средства.

Специфика рассматриваемого программного продукта состоит в том, что для его внедрения не требуется обновления парка техники и приобретения специального оборудовании. Поэтому полностью отсутствуют расходы по статье "Специальное оборудование".

Исходные данные для расчета затрат на создание программного продукта приведены в таблице 6.1.

Таблица 6.1 Исходные данные для расчета затрат на создание программного продукта.

| Установленная плановая продолжительность разработки (Тр), лет | 0,25 | |

| Объем разрабатываемого программного продукта (V0), условных машинных команд | 10000 | |

| Продолжительность рабочего дня (Тдн), ч | 8,2 | |

| Действующая тарифная ставка 1-го разряда (Тм1), тыс. руб. | 1000 | |

| Коэффициент премирования (К) | 1,2 | |

| Норматив дополнительной заработной платы (Нд), % | 20 | |

| Норматив заработной платы (основной и дополнительной) прочих категорий работников (Нпк), % | 50 | |

| Норматив отчислений в фонд социальной защиты (Нсз), % | 35 | |

| Ставка чрезвычайного налога (Нн*), % | 4 | |

| Норматив отчислений в фонд занятости (Ннз), % | 1 | |

| Норматив отчислений на содержание детских дошкольных учреждений (Ннд), % | 5 | |

| Расходы по статье "Материалы" (М), тыс. руб. определяются на основании сметы затрат, разрабатываемой на программное средство, с учетом действующих нормативов. По статье "Материалы" отражаются расходы на магнитные носители, перфокарты, бумагу, красящие ленты и другие материалы, необходимые для разработки программного средства (приведены таблице 6.3) | 2000 | |

| Цена одного машино-часа (Цм), тыс. руб. | 75 | |

| Норматив расхода машинного времени на отладку 100 машинных команд (Нмв), машино-часов | 11,93 | |

| Норматив расходов на командировки (Нрнк), % | 20 | |

| Расходы по статье "Прочие затраты" (Пз), тыс. руб. Включают затраты на приобретение и подготовку специальной научно-технической информации и специальной литературы. Определяются "Прочие затраты" по смете расходов на программное средство (приводятся в таблице 6.4) | 500 | |

| Норматив накладных расходов (Ннр), % | 100 | |

| Норматив расходов на сопровождение и адаптацию программного продукта (Нрса), % | 5 | |

| Норматив амортизационных отчислений (Нао), % | 10,1 | |

| Ставка налога на содержание ведомственного жилого фонда (Ножф), % | 0,25 |

Определение заработной платы исполнителей

Фундаментальным показателем при расчете себестоимости и отпускной цены программного средства является основная заработная плата исполнителей. Сумма основной заработной платы рассчитывается на основе численности специалистов, соответствующих тарифных ставок и фонда рабочего времени. Причем численность специалистов, календарные сроки разработки программы и фонд рабочего времени определяются экспертным путем или с использованием укрупненных норм времени на разработку, создание и сопровождение программного средства. При определении трудоемкости программного средства учитывается его объем (в тыс. условных машинных или исходных команд), объем документации (тыс. строк), новизна программного средства, сложность программного средства, язык программирования, степень использования типовых (стандартных) программ.

Расчет объема разрабатываемого программного продукта и норм времени, необходимого на создание и внедрение данного программного продукта проходил экспертным путем, на основе анализа времени разработки, времени внедрения и численности специалистов, разрабатывавших аналогичные по функциям и сложности программные продукты. В результате такого анализа для группы разработчиков, имеющих состав, приведенный в таблице 6.2., было получено время разработки, равное трем месяцам при объеме программного продукта в 10000 условных машинных команд.

Таблица 6.2 Численность и состав коллектива разработчиков

| Исполнитель | Численность | Тарифный разряд | Тарифный коэффициент |

| Руководитель (ведущий инженер-программист) | 1 | 12 | 2.83 |

| Программист (инженер-программист 1-й категории) | 1 | 11 | 2.65 |

Основная заработная плата исполнителей определяется по формуле:

где n - количество исполнителей, занятых разработкой программного продукта;

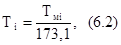

Тi - часовая тарифная ставка i-го исполнителя, ден. ед.;

Тд - количество часов работы в день;

Фэi - эффективный фонд рабочего времени i-го исполнителя, дней;

К - коэффициент премирования;

Тр - продолжительность разработки, лет.

Часовая тарифная ставка i-го исполнителя определяется по формуле:

где Тмi - месячная тарифная ставка i-го исполнителя, ден. ед.

Месячная тарифная ставка i-го исполнителя определяется по формуле:

где Тм1 - месячная тарифная ставка 1-го разряда, ден. ед.;

Ткi - тарифный коэффициент i-го исполнителя.

Эффективный фонд рабочего времени определяется по формуле:

где Дг - количество дней в году (Дг=365);

Дп - количество праздничных дней в году (Дп=7);

Дв - количество выходных дней в году (Дв=105);

До - количество дней отпуска (До=24).

Основная заработная плата исполнителей составляет:

Тм1=1000*2,83=2830 тыс. руб.;

Т1=2830/173.1»16,35 тыс. руб.;

Тм2=1000*2,65=2650 тыс. руб.;

Т2=1325/173.1»15,30 тыс. руб.;

Фэ1=Фэ2=365–7–105–24=229 дней;

Зо = ( 16,35*8,2*229*1,2*0,25 ) + ( 15,30*8,2*229*1,2*0,25 ) »

» 17824 тыс. руб.

Сумма дополнительной заработной платы определяется в процентах к основной. Величина дополнительной заработной платы рассчитывается и устанавливается в целом по организации. Дополнительная заработная плата исполнителей определяется по формуле:

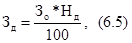

где Зо - основная заработная плата исполнителей, ден. ед.;

Нд - норматив дополнительной заработной платы, %.

Зд=17824*20/100»3564,8 тыс. руб.

Заработная плата исполнителей определяется по формуле:

где Зо - основная заработная плата исполнителей, ден. ед.;

Зд - дополнительная заработная плата исполнителей, ден. ед.

Зод=17824+3564,8=21388,8 тыс. руб.

Определение отчислений в фонд социальной защиты.

Отчисления в фонд социальной защиты определяется в соответствии с действующими нормативными и законодательными актами в процентном отношении к фонду основной и дополнительной заработной платы исполнителей. Сумма отчислений в фонд социальной защиты определяется по формуле:

где Зод - заработная плата исполнителей, ден. ед.;

Нсз - норматив отчислений в фонд социальной защиты, %.

Зсз=21388,8*35/100»7486,08 тыс. руб.

Определение налогов, входящих в себестоимость.

Налоги, входящие в себестоимость программного средства определяются в соответствии с действующими нормативными и законодательными актами в процентном отношении к фонду основной и дополнительной заработной платы исполнителей.

Налоги, входящие в себестоимость:

– чрезвычайный налог (в фонд Чернобыля);

– отчисления в фонд занятости;

– отчисления на содержание детских дошкольных учреждений;

Чрезвычайный налог определяется по формуле:

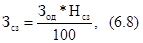

где Зод - заработная плата исполнителей, ден. ед.;

Нн* - ставка чрезвычайного налога, %.

Н*=21388,8*4/100»855,552 тыс. руб.

Отчисления в фонд занятости определяются по формуле:

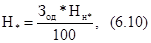

где Зод - заработная плата исполнителей, ден. ед.;

Ннз - норматив отчислений в фонд занятости, %.

Нз=21388,8*1/100»213,888 тыс. руб.

Отчисления на содержание детских дошкольных учреждений определяются по формуле:

где Зод - заработная плата исполнителей, ден. ед.;

Ннд - норматив отчислений на содержание детских дошкольных учреждений, %.

Нсд=21388,8*5/100»1069,44 тыс. руб.

Определение затрат на материалы.

Затраты на материалы приведены в таблице 6.3.

Таблица 6.3 Затраты на материалы

| Тонер к принтеру, тыс. руб. | 11450 |

| Магнитные носители, тыс. руб. | 600 |

| Бумага писчая, тыс. руб. | 4550 |

| Итого: | 52000 |

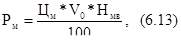

Определение расходов на оплату машинного времени.

Расходы по статье “Машинное время” включают оплату машинного времени, необходимого для разработки и отладки программного продукта. Расходы определяются по нормативам (в машино-часах) на 100 команд машинного времени в зависимости от характера решаемых задач и типа ПЭВМ. Сумма расходов по статье “Машинное время” определяется по формуле:

где Цм - цена одного машино-часа, ден. ед.;

V0 - общий объем программного продукта, машинных команд;

Нмв - норматив расхода машинного времени на отладку 100 машинных команд, машино-часов.

Рм=75*10000*11,93/100=89475 тыс. руб.

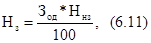

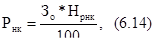

Определение расходов по статье “Научные командировки”.

Расходы по статье “Научные командировки” определяются по нормативу разрабатываемому в целом по научной организации в процентном отношении к фонду основной заработной платы исполнителей. Сумма расходов по статье “Научные командировки” определяются по формуле:

где Зо - основная заработная плата исполнителей, ден. ед.;

Нрнк - норматив расходов по статье “Научные командировки”, %.

Рнк=17824*20/100»3564,8 тыс. руб.

Определение прочих расходов.

Прочие расходы приведены в таблице 6.4.

Таблица 6.4 Прочие расходы

| Приобретение специальной литературы, тыс. руб. | 2300 |

| Подготовка документации, тыс. руб. | 3200 |

| Итого: | 5500 |

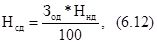

Определение накладных расходов.

По статье "Накладные расходы" проходят затраты, связанные с содержанием аппарата управления, общехозяйственные расходы, затраты вспомогательных хозяйств и опытных (экспериментальных) производств. Эти расходы определяются по нормативу в процентном отношении к основной заработной плате исполнителей. Норматив утверждается в целом по организации. Сумма накладных расходов определяется по формуле:

где Зо - основная заработная плата исполнителей, ден. ед.;

Ннр - норматив накладных расходов, %.

Рн=17824*100/100=17824 тыс. руб.

Определение полной себестоимости программного продукта.

Общая сумма расходов по всем статьям сметы определяется по формуле:

(6.16)

(6.16)

где Зо - основная заработная плата исполнителей, ден. ед.;

Зсз - отчисления в фонд социального страхования, ден. ед.;

Н* - чрезвычайный налог (в фонд Чернобыля), ден. ед.;

Нз - отчисления в фонд занятости, ден. ед.;

Нсд - отчисления на содержание детских дошкольных учреждений, ден. ед.;

М - расходы по статье “Материалы”, ден. ед.;

Рм - расходы по статье “Машинное время”, ден. ед.;

Рнк - расходы по статье “Научные командировки”, ден. ед.;

Пз - расходы по статье “Прочие затраты“, ден. ед.;

Рн - накладные расходы, ден. ед.

Ср=21388,8+7486,08+855,552+213,888+1069,44+2000+894754652,7+

+3564,8+500+17824= 144377,53 тыс. руб.

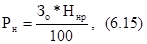

Сумма затрат на сопровождение и адаптацию программного продукта определяется по формуле

где Ср - общая сумма расходов по смете затрат, ден. ед.;

Нрса - норматив расходов на сопровождение и адаптацию программного продукта, %.

Рса=59555,23*5/100=2977,763 тыс. руб.

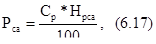

Себестоимость программного продукта (с расходами на сопровождение и адаптацию) определяется по формуле:

где Ср - общая сумма расходов по смете затрат, ден. ед.;

Рса - расходы на сопровождение и адаптацию программного продукта, ден. ед.

Сп= 144377,53+2977,763= 147355,293 тыс. руб.

Дата: 2019-05-28, просмотров: 352.