Многогранная деятельность предприятия находит свое выражение в системе экономических показателей. Они обеспечивают количественную и качественную характеристику основного процесса его деятельности.

Основной задачей предприятия является наиболее полное обеспечение спроса высококачественной продукции. Темпы роста объемов реализации продукции, повышение её качества непосредственно влияют на величину издержек, также прибыль и рентабельность, поэтому анализ работы торгового предприятия начинается с изучения показателей продаж продукции.

Анализ начинается с изучения динамики реализации продукции, и рассчитываются базисные и цепные темпы роста.

Проведем анализ реализации продукции ООО «Торговый Дом Альянс» в табл. 1.2.

Таблица 1.2

Анализ динамики реализации продукции за 2003-2005 гг.

| Год | Объем реализации в действующих ценах, тыс.руб. | Темпы роста,% | Объем реализации в сопоставимых ценах, тыс.руб. | Темпы роста,% | ||

| Базисные | Цепные | Базисные | Цепные | |||

| 2003 | 13650 | 100 | 100 | 13650 | 100 | 100 |

| 2004 | 19310 | 141,5 | 141,5 | 16993 | 124,5 | 124,5 |

| 2005 | 21338 | 154,3 | 110,5 | 16524 | 121,1 | 97,2 |

Наглядно изменение объемов продаж ООО «Торговый Дом Альянс» представлено на рис. 1.2.

Достигнутые объемы реализации сохраняются в 2004 году, увеличиваются на 41,5% в текущих и на 24,5% в сопоставимых ценах. В 2005 г. объем реализации в сопоставимых ценах уменьшается, что связано с переориентацией торговой деятельности и закрытием торгового павильона на рыке.

Среднегодовые темпы роста выручки от реализации: в текущих ценах – 1,25, то есть в среднем увеличивается на 25% в год; в сопоставимых ценах – 1,046, то есть в среднем уменьшается на 4-5% в год. Таким образом, на основе показателей выручки от реализации нельзя сделать вывод о наращивании масштабов торговой деятельности организации.

Является важным для каждого торгово-посреднического предприятия выявить резервы роста объемов продаж. На уровень и динамику показателей объема реализации продукции предприятия оказывает влияние сложная и взаимосвязанная система факторов. На объем продаж продукции и услуг влияют факторы трех основных групп:

° обеспеченность предприятия основными фондами и эффективность их использования (выработка, количество оборудования, фонд рабочего времени);

° обеспеченность предприятия трудовыми ресурсами и эффективность их использования (выработка рабочих, среднегодовая численность рабочих, фонд рабочего времени ).

Повышение технико-экономического уровня и других условий в любой отрасли в конечном счете проявляется в уровне использования всех трех элементов процесса: труда, средств труда и предметов труда. Одним из важнейших факторов повышения эффективности предприятия является обеспеченность их средствами труда в необходимом количестве и ассортименте и более полное их использование.

Основными средствами называют ту часть капитала предприятия, которая переносит свою стоимость на стоимость продукции по частям, в течении нескольких циклов.

Анализ начинают с изучения динамики стоимости основных средств, затем изучают динамику структуры и движения основных фондов.

Таблица 1.3

Состав основных средств ООО «Торговый Дом Альянс», тыс.р.

| Показатели

| 2003 г.

| 2004 г.

| 2005 г.

| Изменения (+,-) | ||

| 2004/ 2003 гг. | 2005/ 2004 гг. | 2005/ 2003гг. | ||||

| Здания | 977 | 1014 | 1311 | 37 | 297 | 334 |

| Сооружения | 239 | 239 | 239 | - | - | - |

| Машины и оборудование | 823 | 987 | 1038 | 164 | 51 | 215 |

| Транспортные средства | 103 | 245 | 245 | 142 | - | 142 |

| Другие виды основных средств | 79 | 92 | 154 | 13 | 62 | 75 |

| Итого | 2221 | 2577 | 2987 | 356 | 410 | 766 |

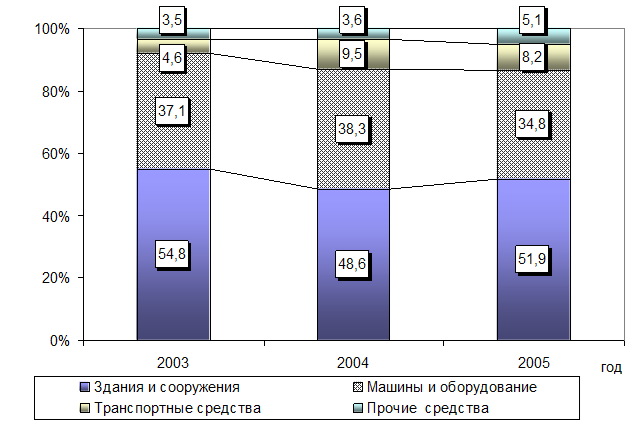

Наглядно структура основных фондов за период 2003-2005 гг. представлена на рис. 1.3.

Рис. 1.3. Структура основных средств за 2003-2005 гг.

Рис. 1.3. Структура основных средств за 2003-2005 гг.

Как свидетельствуют данные табл. 1.3 и рисунка, наблюдается увеличение стоимости основных средств за трехлетний период на 766 тыс.р. или на 34%. В 2004 году было приобретено дополнительно оборудования на 164 тыс.р., в 2005 году - на 51 тыс.р., так как в связи с освоением выпуска новых видов продукции, а также с износом старых основных средств, предприятие нуждалось в дополнительном оборудовании.

Наибольший удельный вес в составе основных средств составляют здания и машины с оборудованием. В силу роста масштабов торговой деятельности и увеличения реализации продукции возникла необходимость расширения сферы сбыта, диктуя тем самым необходимость в дополнительных транспортных средствах. За 2004 год их было приобретено на 142 тыс.р.

Что касается динамики, то сумма зданий и машин увеличивается, а сумма сооружений и транспортных средств с 2004 г. увеличивается. По полученным данным можно сказать, что предприятие расширяется.

Важнейшими показателями эффективного использования основных фондов являются фондоемкость и фондоотдача.

Таблица 1.4

Расчет показателей эффективности использования основных средств ООО «Торговый Дом Альянс» за 2003-2005 гг.

| Показатели | 2003 г. | 2004 г. | 2005 г. |

| Исходные: | |||

| Стоимость основных средств, остаточная, тыс. р. | 994 | 1213 | 1447 |

| Объем реализации продукции, тыс. р. | 13650 | 19310 | 21338 |

| Среднесписочная численность работников, чел. | 22 | 28 | 30 |

| Расчетные, % | |||

| Фондоотдача, руб./руб. | 13,73 | 15,92 | 14,75 |

| Фондоемкость, руб./руб. | 0,07 | 0,06 | 0,07 |

| Фондовооруженность, тыс. р./чел. | 45,2 | 43,3 | 48,2 |

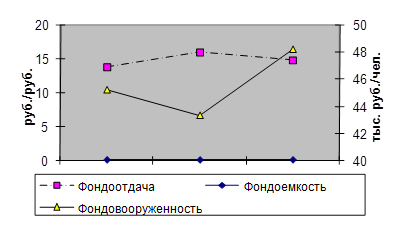

Динамика показателей эффективности использования основных фондов ООО «Торговый Дом Альянс» за 2003-2005 гг. представена на рис. 1.4.

Рис. 1.4. Динамика показателей эффективности использования основных фондов за 2003-2005 гг.

Важнейший показатель использования основных средств - фондоотдача указывает на то, сколько реализуемой продукции приходится на 1 рубль основных средств. В 2003 году показатель фондоотдачи составляет 13,73, в 2004 году – 15,92, а в 2005 году на 1 рубль основных средств приходилось 14 рублей 75 копеек реализуемой продукции. Фондоотдача в 2004 году по сравнению с 2003 годом увеличилась на 2,19 руб. за счет увеличения объема продаж продукции. В 2005 году фондоотдача уменьшилась по сравнению с 2004 годом, а по сравнению с 2003 годом возросла.

Второй показатель эффективности использования основных средств -фондовооруженность указывает на то, сколько основных средств приходится на среднесписочного работника. Так в 2003 году показатель фондовооруженности составил 45,2, в 2004 году – 43,3, а в 2005 году на 1 работника приходилось 48,2 тыс.р. основных средств. Фондовооруженность в изучаемом периоде увеличивается за счет увеличения стоимости основных средств.

Таким образом, на основании анализа можно сделать вывод об эффективном использовании основных фондов на предприятии.

Далее проведем анализ использования трудовых ресурсов предприятия.

Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов реализации продукции и повышение эффективности деятельности.

Основные задачи анализа использования трудовых ресурсов включают в себя: определение численности и состава работающих на предприятии.

Таблица 1.5

Состав и структура персонала ООО «Торговый Дом Альянс» за 2003 - 2005 гг.

| Категории персонала | 2003 г. | 2004 г. | 2005 г. | |||

| Числ., чел. | Уд. вес, % | Числ., чел. | Уд. вес, % | Числ., чел. | Уд. вес, % | |

| Всего сотрудников | 22 | 100 | 28 | 100 | 30 | 100 |

| Управленческий персонал | 10 | 45,5 | 11 | 39,3 | 11 | 36,7 |

| Основной торговый процесс | 10 | 45,5 | 12 | 42,8 | 14 | 46,7 |

| Вспомогательные службы | 2 | 9,0 | 5 | 17,9 | 5 | 16,6 |

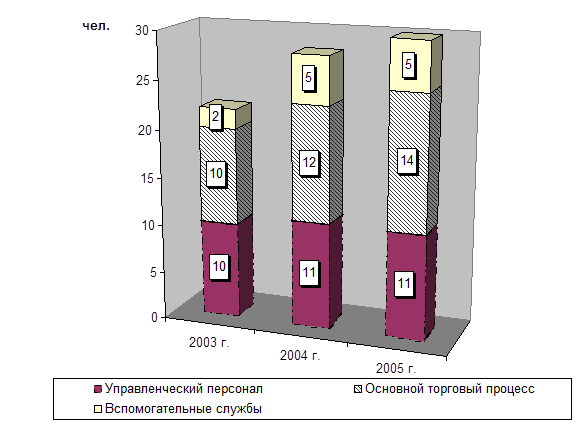

Рис. 1.5. Состав персонала ООО «Торговый Дом Альянс» за 2003-2005гг.

На основе данных табл. 1.5 видно, что за рассматриваемый период произошло увеличение управленческого персонала на 1 человека за 3 года, доля же их сократилась. Также на 1 человека увеличилась численность сотрудников основного торгового процесса. Имеет место тенденция к увеличению сотрудников вспомогательных служб, их численность за 3 года увеличилась на 3 человека, а доля увеличилась на 7,6 %. Увеличение численности сотрудников произошло в связи с увеличением объемов реализации продукции.

Численность работников по всем категориям за анализируемый период растет. Удельный вес работников основного торгового процесса увеличивается.

Коллектив на ООО «Торговый Дом Альянс» в основном стабильный, длительное время работающий на предприятии. А постоянные кадры совершенствуют свою квалификацию, быстро ориентируются в любой нетипичной обстановке и активно влияют на уровень производительности труда.

Себестоимость продукции, представляя собой затраты предприятия на обращение, служит основой измерения расходов и доходов, т.е. самооку-паемости - основополагающего признака хозяйственного рыночного расчета. Себестоимость - один из обобщающих показателей интенсификации и эффективности потребления ресурсов.

Для практического использования в системе управления формированием затрат и издержек целесообразно выделить и рассмотреть классификацию затрат с учетом вида расходов – по статьям калькуляции и элементам затрат.

При анализе сметы затрат на реализацию продукции устанавливается пропорция, в которой суммарные затраты распределяются между предметами труда, средствами труда и затратами на оплату живого труда. В результате дается оценка характера процесса (материалоемкое, фондоемкое, трудоемкое) и отсюда определяются важнейшие направления поиска резервов снижения себестоимости продукции.

Для анализа по данным отчета о затратах на реализацию продукции ООО «Торговый Дом Альянс» составляются аналитические таблицы.

Произведем анализ себестоимости реализуемой продукции ООО «Торговый Дом Альянс» по элементам затрат (табл. 1.6).

Таблица 1.6

Анализ себестоимости по элементам затрат за 2003-2005 гг.

| Элемент затрат | Сумма, тыс. р. | Структура затрат, % | ||||||||

| 2003

| 2004 | 2005 | Отклонения | 2003

| 2004 | 2005 | Отклонения | |||

| 2004 от 2003 | 2005 от 2004 | 2004 от 2003 | 2005 от 2004 | |||||||

| Материальные затраты | 8496 | 13221 | 10298 | 4725 | -2923 | 86,5 | 85,0 | 78,2 | -1,5 | -6,8 |

| Заработная плата | 330 | 750 | 1049 | 420 | 299 | 3,4 | 4,8 | 8,0 | 1,4 | 3,2 |

| Отчисления в фонды | 127 | 303 | 386 | 176 | 83 | 1,3 | 1,9 | 2,9 | 0,6 | 1,0 |

| Амортизация основных средств | 115 | 140 | 203 | 25 | 63 | 1,2 | 0,9 | 1,5 | -0,3 | 0,6 |

| Прочие затраты | 750 | 1142 | 1241 | 392 | 99 | 7,6 | 7,3 | 9,4 | -0,3 | 2,1 |

| Полная себестоимость | 9818 | 15556 | 13177 | 5738 | -2379 | 100 | 100 | 100 | - | - |

Как видно из таблицы 1.6, в 2004 году произошло увеличение себестоимости реализованной продукции предприятия на 5738 тыс. р. по сравнению с 2003 годом в связи с ростом объема продаж. В целом себестоимость продукции в 2004 году увеличилась на 58% в сравнении с 2003 годом. В абсолютном выражении в 2004 году произошел рост по всем элементам затрат предприятия, наибольший отмечен по материальным затратам – на 4725 тыс. р. или на 55,6% (доля вклада в общее увеличение затрат – 82,3%). По сравнению с 2004 годом себестоимость продукции в 2005 году уменьшилась на 2379 тыс. р. или на 18%, это произошло в результате уменьшения материальных затрат на реализацию продукции.

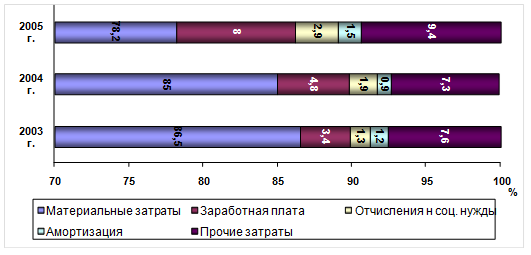

Наглядно структура затрат представлена на рис. 1.6.

Рис. 1.6. Структура затрат ООО «Торговый Дом Альянс» за 2003-2005гг.

Основными элементами себестоимости являются материальные затраты и прочие затраты. Материальные затраты в анализируемом периоде составили: 2003 год - 86,5%, 2004 год - 85%, 2005 год – 78,2%. В составе материальных затрат основную долю составляют покупные комплектующие, изделия, полуфабрикаты.

Структура элементов затрат, свидетельствует, что торговая деятельность ООО «Торговый Дом Альянс» материалоемкая. Наибольший удельный вес в структуре себестоимости составляют материальные затраты (закуп товара), причем в 2005 году они снизились на 6,8%, что связано с уменьшением объема реализации предприятия. В структуре элементов затрат на реализацию продукции произошли значительные изменения. В 2005 г. сократился удельный вес материальных затрат на 8,3% по сравнению с 2003 г. За счет этого увеличилась доля прочих затрат до 9,4%, также возрос удельный вес затрат на заработную плату, амортизации основных фондов.

Доля прочих расходов велика из-за большого веса в них таких расходов как содержание помещений, аренда оборудования, старховые платежи, проценты по кредитам.

Удельный вес заработной платы в структуре затрат увеличился за 2003-2005 гг. на 4,6% вследствие роста среднегодовой численности работников и уровня оплты и труда. Доли амортизационных отчислений и прочих затрат в структуре себестоимости в 2005 году возросли соответственно на 0,6% и на 2,1% по сравнению с 2003 годом.

Структура затрат в последние три года серьезных изменений не претерпевала, основным элементом затрат, по прежнему, остаются материальные затраты с тенденцией к снижению своей доли в общем объеме затрат, в то время как затраты на оплату труда и амортизационные отчисления увеличивали свое влияние на себестоимость продукции.

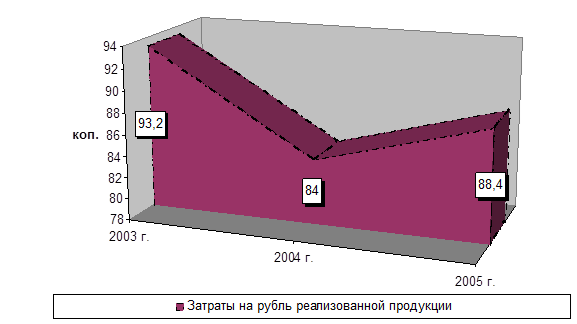

Важный обобщающий показатель себестоимости продукции – затраты на рубль продукции, который выгоден тем, что очень универсальный: может рассчитываться в любой отрасли и наглядно показывает прямую связь между себестоимостью и прибылью. Определяется он отношением общей суммы затрат на реализацию продукции к себестоимости рализованной продукции в действующих ценах (табл. 1.7).

Таблица 1.7

Анализ затрат на 1 рубль реализованной продукции

| Показатели | 2003 г. | 2004 г. | 2005 г. | Темп роста, % | |

| 2004 г. к 2003 г. | 2005 г. к 2004 г. | ||||

| Объем реализованной продукции, работ, услуг, тыс. р. | 13650 | 19310 | 21338 | 141,2 | 110,2 |

| Себестоимость реализованной продукции, работ, услуг, тыс. р. | 12694 | 16258 | 18728 | 128,1 | 115,2 |

| Затраты на 1 рубль реализованной продукции, работ, услуг, коп. | 93,2 | 84,0 | 88,4 | 90,1 | 105,2 |

Рис. 1.7. Динамика уровня затрат на рубль реализованной продукции

за 2003-2005 гг.

В течение анализируемого периода наблюдается рост себестоимости работ, однако темп роста себестоимости намного меньше темпа роста реализованной продукции предприятия.

В 2004 году наблюдаем снижение затрат на рубль реализованной продукции в силу превышающего темпа роста объемов реализации продукции над темпом роста себестоимости продукции.

Следовательно, вывод следующий – имеется улучшение соотношения показателей себестоимости и объема реализованной продукции в течение 2005 года. В итоге затраты на 1 рубль произведенных товаров и работ за период 2003-2005 гг. уменьшились на 5,1 коп.

Дата: 2019-05-28, просмотров: 405.