Содержание

Введение

1. АНАЛИЗ И ОЦЕНКА основных технико-экономических и финансовых показателей ДЕЯТЕЛЬНОСТИ ФИРМЫ

1.1. Общая характеристика ООО «Торговый Дом Альянс»

1.2. Анализ основных технико-экономичских показателей деятельности ООО «Торговый Дом Альянс»

1.3. Оценка финансового состояния предприятия

2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ТОРГОВО-ПОСРЕДНИЧЕСКОЙ ДЕЯТЕЛЬНОСТЬЮ ФИРМЫ

2.1. Особенности деятельности торгово-посреднических фирм

2.2. Основные функции торгово-посреднической фирмы

2.3. Сбытовая система как основа деятельности торгово-посреднической фирмы

2.4. Методы повышения эффективности деятельности торгово-посреднической фирмы

3. Анализ и оценка эффективности торгово-посреднической деятельности ООО «Торговый Дом Альянс»

3.1. Анализ реализации функций управления торгово-посреднической деятельности фирмы

3.2. Краткая характеристика торгово-посреднической деятельности фирмы

3.3. Характеристика системы сбыта фирмы

3.4. Оценка уровня конкурентоспособности системы сбыта фирмы

3.5. Свод-анализ торгово-посреднической деятельности

4. БИЗНЕС-ПЛАН ПО ОТКРЫТИЮ ПРОДОВОЛЬСТВЕННОГО МАГАЗИНА ООО «ТОРГОВЫЙ ДОМ АЛЬЯНС»

4.1. Резюме

4.2. Описание продукции

4.3.Оценка рынка сбыта

4.4.Оценка конкуренции

4.5. Стратегия и план маркетинга

4.6. Организационный план

4.7. Производственный план

4.8. Оценка риска и страхование

4.9. Финансовый план

4.10. Стратегия финансирования

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ

В ведение

В настоящее время направленность торговой деятельности любой фирмы стала более разносторонней и сложной в виду огромного разнообразия товаров и желаний покупателя. В рыночной экономике выживают, как известно, те фирмы, чья продукция работы, услуги находят сбыт. Учитывая данное обстоятельство, маркетинг становиться ориентиром, фундаментом, на котором строится торгово-посредническая деятельность фирмы.

Существует множество определений понятия «маркетинг». Наиболее общее гласит, что это вид деятельности, направленной на удовлетворение нужд и потребностей покупателей. Более конкретным является определение маркетинга как системы управления производственной и сбытовой деятельностью на основе комплексного анализа рынка, нацеленной на решение задач по успешной реализации продукции и получение на основании этого максимального дохода.

Основу маркетинга составляют такие виды деятельности, как поиск покупателя и выявление его нужд, постановка перед производством задач по выпуску товаров, нужных для покупателей, налаживание связей, организация распределения товаров, установление цен, сервис, изучение потребностей потребителей и покупателей и приспособление к ним, организация рекламы.

Маркетинговая деятельность касается ценообразования, складирования, упаковки, создания торговой марки, управления торговым персоналом, кредитов, транспортировки, социальной ответственности, выбора мест для размещения торговых точек, изучения потребителей, правил торговли, рекламы, рыночных исследований и т.д.

Анализируемая фирма – ООО «Торговый Дом Альянс» является торгово-посреднической. Она не занимается производством, а лишь сбытом уже произведенных товаров. При этом задачи управления торгово-посреднической фирмой несколько отличаются от задач управления производственной фирмой.

Чем полнее соответствует товар желаниям потребителя, тем большего успеха добьется продавец. Следовательно, задача торгово-посреднической фирмы состоит в выяснении потребностей потребителей и поиске товаров, которые в наибольшей мере удовлетворяют эти потребности. Успешный сбыт продукции (работ, услуг) – основная цель деятельности торгово-посреднической фирмы. Главная задача при этом – формирование и поддержание эффективной системы перемещения продукта от производителя до конечного потребителя с минимальными затратами.

Проблема рациональной организации торговой (сбытовой) деятельности изучается в трудах отечественных и зарубежных ученых: Азоева Г., Голубкова Е., Котлера Ф., Драккера П. и т.д. Ими разработаны различные подходы и модели организации сбыта в условиях рынка.

Целью дипломного проекта является разработка рекомендаций по совершенствованию управления торгово-посреднической деятельности фирмы.

Для реализации цели в работе решены следующие задачи:

- анализ финансово-хозяйственной деятельности ООО «Торговый Дом Альянс»;

- анализа управленческой и сбытовой деятельности фирмы;

- выявление резервов увеличения объема реализации продукции;

- оценка работы предприятия по использованию возможностей улучшения сбытовой деятельности предприятия.

В проекте использовались традиционные способы исследования изучаемых объектов, которые широко применяются и в других дисциплинах для обработки и изучения информации (сравнения, графический, средних и относительных чисел, аналитических группировок).

В процессе работы использовалась годовая бухгалтерская отчетность предприятия ООО «Торговый Дом Альянс» за 2003-2005 годы, учебная и методическая литература российских и зарубежных авторов, научные статьи.

Таблица 1.1

Основные экономические показатели ООО «Торговый Дом Альянс» за 2003 - 2005 гг.

| Показатели | 2003 г. | 2004 г. | 2005 г. | Отклонения | |||

| 2004/2003 гг. | 2005/2004 гг. | ||||||

| Абсол | Относ.% | Абсол | Относ.% | ||||

| Объем реализованной продукции, работ, услуг, тыс. р. | 13650 | 19310 | 21338 | 5660 | 141,5 | 2028 | 110,5 |

| Себестоимость реализованной продукции, работ, услуг, тыс. р. | 12694 | 16258 | 18728 | 3564 | 128,1 | 2470 | 115,2 |

| Затраты на 1 рубль реализованной продукции, работ, услуг, коп. | 93 | 84 | 88 | -9 | 90,3 | 4 | 104,8 |

| Среднесписочная численность персонала, чел. | 22 | 28 | 30 | 6 | 127,3 | 2 | 107,1 |

| Производительность труда 1 работника | 620,5 | 689,6 | 711,3 | 69,1 | 111,1 | 21,7 | 103,1 |

| Среднемесячная заработная плата на 1 работника,р. | 3907 | 5828 | 7392 | 1921 | 149,2 | 1564 | 126,8 |

| Остаточная стоимость основных фондов, тыс.р. | 994 | 1213 | 1447 | 219 | 122,0 | 234 | 119,3 |

| Фондоотдача,р. | 13,73 | 15,92 | 14,75 | 2,19 | 115,9 | -1,17 | 92,6 |

| Балансовая прибыль, тыс.р. | -21 | 1120 | 663 | 1141 | 5333,3 | -457 | 59,2 |

| Чистая прибыль, тыс.р. | - | 719 | 462 | 719 | - | -257 | 64,3 |

| Прибыль от реализации, тыс.р. | 91 | 1352 | 634 | 1261 | 1485,7 | -718 | 46,9 |

| Рентабельность продаж, % | 0,66 | 7,00 | 2,97 | 6,34 | 1060,6 | -4,03 | 42,4 |

На основе данной таблицы можно сделать следующие выводы Наблюдается стабильный рост объема реализованной продукции, за 3 года он составил 7688 тыс.р. или 156,3 %. Соответственно происходит и рост себестоимости продукции, который за 3 года составил 6034 тыс.р. или 147,5%.

Затраты на 1 рубль реализованной продукции в 2005 году уменьшились на 5 копеек или на 94,6 % по сравнению с 2003 годом и составили 88 копеек на 1 рубль реализованной продукции.

Среднесписочная численность персонала ООО «Торговый Дом Альянс» в рассматриваемом периоде имела тенденцию к увеличению. За три года численность персонала увеличилась на 8 человек.

Среднегодовая производительность труда увеличилась, и в 2005 году рост данного показателя составил 114,6% к уровню 2003 года.

Среднемесячная заработная плата на 1 работника увеличилась в 2005 году по сравнению с 2003 годом на 3485 р. или на 89,2%.

Среднегодовая стоимость основных средств имеет тенденцию к увеличению. Так в 2005 году среднегодовая стоимость основных фондов увеличилась по сравнению с 2003 годом на 453 тыс.р. или на 145,6 %.

Важный показатель использования основных средств - фондоотдача в 2004 году увеличился на 2,19 р. или на 115,9 % по сравнению с 2003 годом, а в 2005 году по сравнению с 2004 годом уменьшился на 1,17 р.

В изучаемом периоде наблюдаем повышение прибыли и рентабельности. Однако повышение этих показателей произошло в 2004 году и в 2005 году по сравнению с 2003 годом, а в 2005 году по сравнению с 2004 годом показатели прибыли и рентабельности уменьшились.

На основе изученных показателей можно сделать вывод об улучшении работы предприятия в изучаемом периоде с 2003 по 2005 год.

Далее проведем детальный анализ показателей финансово-хозяйственной деятельности предприятия.

Таблица 1.2

Анализ динамики реализации продукции за 2003-2005 гг.

| Год | Объем реализации в действующих ценах, тыс.руб. | Темпы роста,% | Объем реализации в сопоставимых ценах, тыс.руб. | Темпы роста,% | ||

| Базисные | Цепные | Базисные | Цепные | |||

| 2003 | 13650 | 100 | 100 | 13650 | 100 | 100 |

| 2004 | 19310 | 141,5 | 141,5 | 16993 | 124,5 | 124,5 |

| 2005 | 21338 | 154,3 | 110,5 | 16524 | 121,1 | 97,2 |

Наглядно изменение объемов продаж ООО «Торговый Дом Альянс» представлено на рис. 1.2.

Достигнутые объемы реализации сохраняются в 2004 году, увеличиваются на 41,5% в текущих и на 24,5% в сопоставимых ценах. В 2005 г. объем реализации в сопоставимых ценах уменьшается, что связано с переориентацией торговой деятельности и закрытием торгового павильона на рыке.

Среднегодовые темпы роста выручки от реализации: в текущих ценах – 1,25, то есть в среднем увеличивается на 25% в год; в сопоставимых ценах – 1,046, то есть в среднем уменьшается на 4-5% в год. Таким образом, на основе показателей выручки от реализации нельзя сделать вывод о наращивании масштабов торговой деятельности организации.

Является важным для каждого торгово-посреднического предприятия выявить резервы роста объемов продаж. На уровень и динамику показателей объема реализации продукции предприятия оказывает влияние сложная и взаимосвязанная система факторов. На объем продаж продукции и услуг влияют факторы трех основных групп:

° обеспеченность предприятия основными фондами и эффективность их использования (выработка, количество оборудования, фонд рабочего времени);

° обеспеченность предприятия трудовыми ресурсами и эффективность их использования (выработка рабочих, среднегодовая численность рабочих, фонд рабочего времени ).

Повышение технико-экономического уровня и других условий в любой отрасли в конечном счете проявляется в уровне использования всех трех элементов процесса: труда, средств труда и предметов труда. Одним из важнейших факторов повышения эффективности предприятия является обеспеченность их средствами труда в необходимом количестве и ассортименте и более полное их использование.

Основными средствами называют ту часть капитала предприятия, которая переносит свою стоимость на стоимость продукции по частям, в течении нескольких циклов.

Анализ начинают с изучения динамики стоимости основных средств, затем изучают динамику структуры и движения основных фондов.

Таблица 1.3

Состав основных средств ООО «Торговый Дом Альянс», тыс.р.

| Показатели

| 2003 г.

| 2004 г.

| 2005 г.

| Изменения (+,-) | ||

| 2004/ 2003 гг. | 2005/ 2004 гг. | 2005/ 2003гг. | ||||

| Здания | 977 | 1014 | 1311 | 37 | 297 | 334 |

| Сооружения | 239 | 239 | 239 | - | - | - |

| Машины и оборудование | 823 | 987 | 1038 | 164 | 51 | 215 |

| Транспортные средства | 103 | 245 | 245 | 142 | - | 142 |

| Другие виды основных средств | 79 | 92 | 154 | 13 | 62 | 75 |

| Итого | 2221 | 2577 | 2987 | 356 | 410 | 766 |

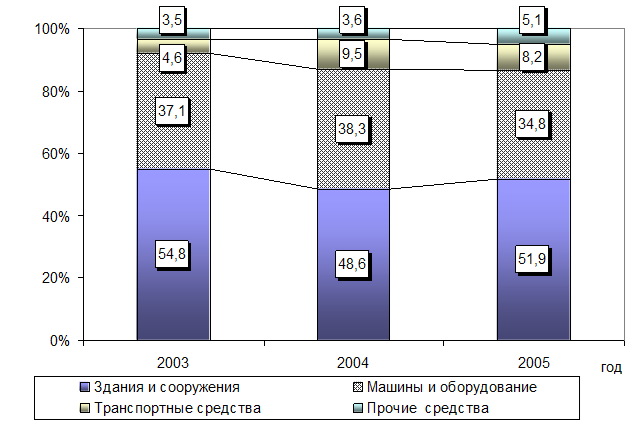

Наглядно структура основных фондов за период 2003-2005 гг. представлена на рис. 1.3.

Рис. 1.3. Структура основных средств за 2003-2005 гг.

Рис. 1.3. Структура основных средств за 2003-2005 гг.

Как свидетельствуют данные табл. 1.3 и рисунка, наблюдается увеличение стоимости основных средств за трехлетний период на 766 тыс.р. или на 34%. В 2004 году было приобретено дополнительно оборудования на 164 тыс.р., в 2005 году - на 51 тыс.р., так как в связи с освоением выпуска новых видов продукции, а также с износом старых основных средств, предприятие нуждалось в дополнительном оборудовании.

Наибольший удельный вес в составе основных средств составляют здания и машины с оборудованием. В силу роста масштабов торговой деятельности и увеличения реализации продукции возникла необходимость расширения сферы сбыта, диктуя тем самым необходимость в дополнительных транспортных средствах. За 2004 год их было приобретено на 142 тыс.р.

Что касается динамики, то сумма зданий и машин увеличивается, а сумма сооружений и транспортных средств с 2004 г. увеличивается. По полученным данным можно сказать, что предприятие расширяется.

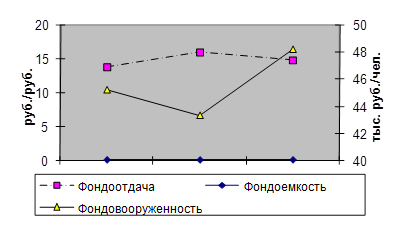

Важнейшими показателями эффективного использования основных фондов являются фондоемкость и фондоотдача.

Таблица 1.4

Расчет показателей эффективности использования основных средств ООО «Торговый Дом Альянс» за 2003-2005 гг.

| Показатели | 2003 г. | 2004 г. | 2005 г. |

| Исходные: | |||

| Стоимость основных средств, остаточная, тыс. р. | 994 | 1213 | 1447 |

| Объем реализации продукции, тыс. р. | 13650 | 19310 | 21338 |

| Среднесписочная численность работников, чел. | 22 | 28 | 30 |

| Расчетные, % | |||

| Фондоотдача, руб./руб. | 13,73 | 15,92 | 14,75 |

| Фондоемкость, руб./руб. | 0,07 | 0,06 | 0,07 |

| Фондовооруженность, тыс. р./чел. | 45,2 | 43,3 | 48,2 |

Динамика показателей эффективности использования основных фондов ООО «Торговый Дом Альянс» за 2003-2005 гг. представена на рис. 1.4.

Рис. 1.4. Динамика показателей эффективности использования основных фондов за 2003-2005 гг.

Важнейший показатель использования основных средств - фондоотдача указывает на то, сколько реализуемой продукции приходится на 1 рубль основных средств. В 2003 году показатель фондоотдачи составляет 13,73, в 2004 году – 15,92, а в 2005 году на 1 рубль основных средств приходилось 14 рублей 75 копеек реализуемой продукции. Фондоотдача в 2004 году по сравнению с 2003 годом увеличилась на 2,19 руб. за счет увеличения объема продаж продукции. В 2005 году фондоотдача уменьшилась по сравнению с 2004 годом, а по сравнению с 2003 годом возросла.

Второй показатель эффективности использования основных средств -фондовооруженность указывает на то, сколько основных средств приходится на среднесписочного работника. Так в 2003 году показатель фондовооруженности составил 45,2, в 2004 году – 43,3, а в 2005 году на 1 работника приходилось 48,2 тыс.р. основных средств. Фондовооруженность в изучаемом периоде увеличивается за счет увеличения стоимости основных средств.

Таким образом, на основании анализа можно сделать вывод об эффективном использовании основных фондов на предприятии.

Далее проведем анализ использования трудовых ресурсов предприятия.

Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов реализации продукции и повышение эффективности деятельности.

Основные задачи анализа использования трудовых ресурсов включают в себя: определение численности и состава работающих на предприятии.

Таблица 1.5

Состав и структура персонала ООО «Торговый Дом Альянс» за 2003 - 2005 гг.

| Категории персонала | 2003 г. | 2004 г. | 2005 г. | |||

| Числ., чел. | Уд. вес, % | Числ., чел. | Уд. вес, % | Числ., чел. | Уд. вес, % | |

| Всего сотрудников | 22 | 100 | 28 | 100 | 30 | 100 |

| Управленческий персонал | 10 | 45,5 | 11 | 39,3 | 11 | 36,7 |

| Основной торговый процесс | 10 | 45,5 | 12 | 42,8 | 14 | 46,7 |

| Вспомогательные службы | 2 | 9,0 | 5 | 17,9 | 5 | 16,6 |

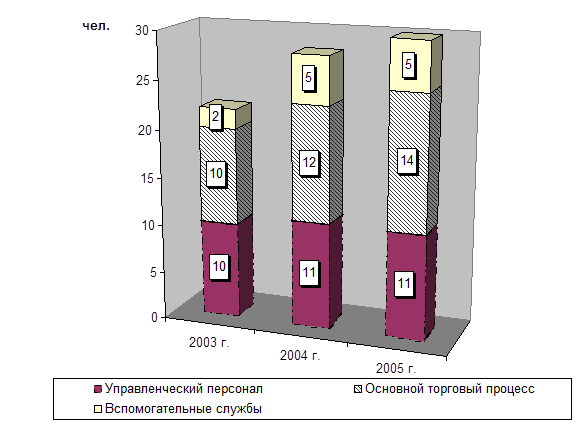

Рис. 1.5. Состав персонала ООО «Торговый Дом Альянс» за 2003-2005гг.

На основе данных табл. 1.5 видно, что за рассматриваемый период произошло увеличение управленческого персонала на 1 человека за 3 года, доля же их сократилась. Также на 1 человека увеличилась численность сотрудников основного торгового процесса. Имеет место тенденция к увеличению сотрудников вспомогательных служб, их численность за 3 года увеличилась на 3 человека, а доля увеличилась на 7,6 %. Увеличение численности сотрудников произошло в связи с увеличением объемов реализации продукции.

Численность работников по всем категориям за анализируемый период растет. Удельный вес работников основного торгового процесса увеличивается.

Коллектив на ООО «Торговый Дом Альянс» в основном стабильный, длительное время работающий на предприятии. А постоянные кадры совершенствуют свою квалификацию, быстро ориентируются в любой нетипичной обстановке и активно влияют на уровень производительности труда.

Себестоимость продукции, представляя собой затраты предприятия на обращение, служит основой измерения расходов и доходов, т.е. самооку-паемости - основополагающего признака хозяйственного рыночного расчета. Себестоимость - один из обобщающих показателей интенсификации и эффективности потребления ресурсов.

Для практического использования в системе управления формированием затрат и издержек целесообразно выделить и рассмотреть классификацию затрат с учетом вида расходов – по статьям калькуляции и элементам затрат.

При анализе сметы затрат на реализацию продукции устанавливается пропорция, в которой суммарные затраты распределяются между предметами труда, средствами труда и затратами на оплату живого труда. В результате дается оценка характера процесса (материалоемкое, фондоемкое, трудоемкое) и отсюда определяются важнейшие направления поиска резервов снижения себестоимости продукции.

Для анализа по данным отчета о затратах на реализацию продукции ООО «Торговый Дом Альянс» составляются аналитические таблицы.

Произведем анализ себестоимости реализуемой продукции ООО «Торговый Дом Альянс» по элементам затрат (табл. 1.6).

Таблица 1.6

Анализ себестоимости по элементам затрат за 2003-2005 гг.

| Элемент затрат | Сумма, тыс. р. | Структура затрат, % | ||||||||

| 2003

| 2004 | 2005 | Отклонения | 2003

| 2004 | 2005 | Отклонения | |||

| 2004 от 2003 | 2005 от 2004 | 2004 от 2003 | 2005 от 2004 | |||||||

| Материальные затраты | 8496 | 13221 | 10298 | 4725 | -2923 | 86,5 | 85,0 | 78,2 | -1,5 | -6,8 |

| Заработная плата | 330 | 750 | 1049 | 420 | 299 | 3,4 | 4,8 | 8,0 | 1,4 | 3,2 |

| Отчисления в фонды | 127 | 303 | 386 | 176 | 83 | 1,3 | 1,9 | 2,9 | 0,6 | 1,0 |

| Амортизация основных средств | 115 | 140 | 203 | 25 | 63 | 1,2 | 0,9 | 1,5 | -0,3 | 0,6 |

| Прочие затраты | 750 | 1142 | 1241 | 392 | 99 | 7,6 | 7,3 | 9,4 | -0,3 | 2,1 |

| Полная себестоимость | 9818 | 15556 | 13177 | 5738 | -2379 | 100 | 100 | 100 | - | - |

Как видно из таблицы 1.6, в 2004 году произошло увеличение себестоимости реализованной продукции предприятия на 5738 тыс. р. по сравнению с 2003 годом в связи с ростом объема продаж. В целом себестоимость продукции в 2004 году увеличилась на 58% в сравнении с 2003 годом. В абсолютном выражении в 2004 году произошел рост по всем элементам затрат предприятия, наибольший отмечен по материальным затратам – на 4725 тыс. р. или на 55,6% (доля вклада в общее увеличение затрат – 82,3%). По сравнению с 2004 годом себестоимость продукции в 2005 году уменьшилась на 2379 тыс. р. или на 18%, это произошло в результате уменьшения материальных затрат на реализацию продукции.

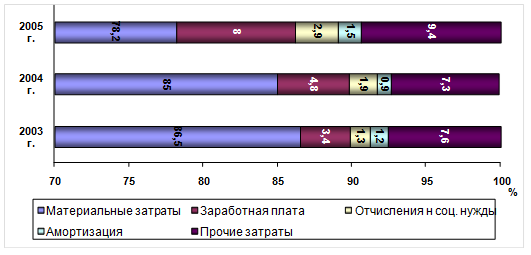

Наглядно структура затрат представлена на рис. 1.6.

Рис. 1.6. Структура затрат ООО «Торговый Дом Альянс» за 2003-2005гг.

Основными элементами себестоимости являются материальные затраты и прочие затраты. Материальные затраты в анализируемом периоде составили: 2003 год - 86,5%, 2004 год - 85%, 2005 год – 78,2%. В составе материальных затрат основную долю составляют покупные комплектующие, изделия, полуфабрикаты.

Структура элементов затрат, свидетельствует, что торговая деятельность ООО «Торговый Дом Альянс» материалоемкая. Наибольший удельный вес в структуре себестоимости составляют материальные затраты (закуп товара), причем в 2005 году они снизились на 6,8%, что связано с уменьшением объема реализации предприятия. В структуре элементов затрат на реализацию продукции произошли значительные изменения. В 2005 г. сократился удельный вес материальных затрат на 8,3% по сравнению с 2003 г. За счет этого увеличилась доля прочих затрат до 9,4%, также возрос удельный вес затрат на заработную плату, амортизации основных фондов.

Доля прочих расходов велика из-за большого веса в них таких расходов как содержание помещений, аренда оборудования, старховые платежи, проценты по кредитам.

Удельный вес заработной платы в структуре затрат увеличился за 2003-2005 гг. на 4,6% вследствие роста среднегодовой численности работников и уровня оплты и труда. Доли амортизационных отчислений и прочих затрат в структуре себестоимости в 2005 году возросли соответственно на 0,6% и на 2,1% по сравнению с 2003 годом.

Структура затрат в последние три года серьезных изменений не претерпевала, основным элементом затрат, по прежнему, остаются материальные затраты с тенденцией к снижению своей доли в общем объеме затрат, в то время как затраты на оплату труда и амортизационные отчисления увеличивали свое влияние на себестоимость продукции.

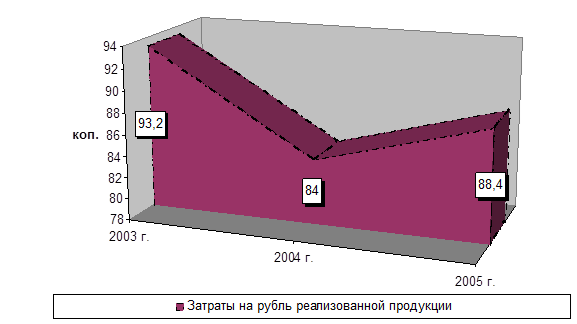

Важный обобщающий показатель себестоимости продукции – затраты на рубль продукции, который выгоден тем, что очень универсальный: может рассчитываться в любой отрасли и наглядно показывает прямую связь между себестоимостью и прибылью. Определяется он отношением общей суммы затрат на реализацию продукции к себестоимости рализованной продукции в действующих ценах (табл. 1.7).

Таблица 1.7

Анализ затрат на 1 рубль реализованной продукции

| Показатели | 2003 г. | 2004 г. | 2005 г. | Темп роста, % | |

| 2004 г. к 2003 г. | 2005 г. к 2004 г. | ||||

| Объем реализованной продукции, работ, услуг, тыс. р. | 13650 | 19310 | 21338 | 141,2 | 110,2 |

| Себестоимость реализованной продукции, работ, услуг, тыс. р. | 12694 | 16258 | 18728 | 128,1 | 115,2 |

| Затраты на 1 рубль реализованной продукции, работ, услуг, коп. | 93,2 | 84,0 | 88,4 | 90,1 | 105,2 |

Рис. 1.7. Динамика уровня затрат на рубль реализованной продукции

за 2003-2005 гг.

В течение анализируемого периода наблюдается рост себестоимости работ, однако темп роста себестоимости намного меньше темпа роста реализованной продукции предприятия.

В 2004 году наблюдаем снижение затрат на рубль реализованной продукции в силу превышающего темпа роста объемов реализации продукции над темпом роста себестоимости продукции.

Следовательно, вывод следующий – имеется улучшение соотношения показателей себестоимости и объема реализованной продукции в течение 2005 года. В итоге затраты на 1 рубль произведенных товаров и работ за период 2003-2005 гг. уменьшились на 5,1 коп.

Таблица 1.8

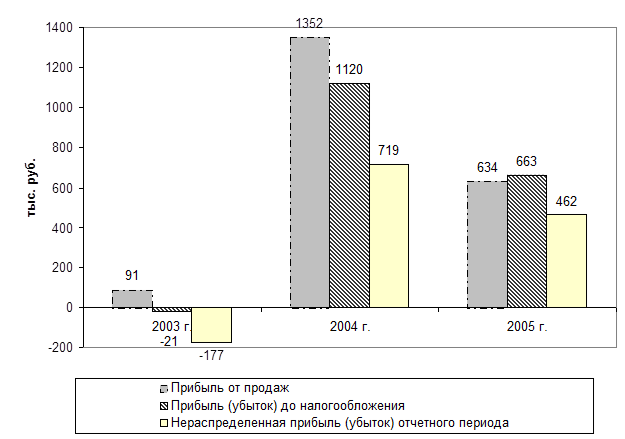

Анализ финансовых результатов деятельности за 2003-2005 гг., тыс.р.

| Показатели | 2003 г. | 2004 г. | 2005 г. | Изменения (+,-) | ||

| 2004/ 2003 гг. | 2005/ 2004 гг. | 2005/ 2003 гг. | ||||

| Выручка от реализации товаров, продукции, работ, услуг | 13650 | 19310 | 21338 | 5660 | 2028 | 7688 |

| Себестоимость реализации товаров, продукции, работ, услуг | 12694 | 16258 | 18728 | 3564 | 2470 | 6034 |

| Прибыль (убыток) от продаж | 91 | 1352 | 634 | 1261 | -718 | 543 |

| Прочие операционные доходы | 3 | 10 | 83 | 7 | 73 | 80 |

| Прочие операционные расходы | 144 | 255 | 6 | 111 | -249 | -138 |

| Внереализационные доходы | 66 | 101 | 54 | 35 | -47 | -12 |

| Внереализационные расходы | 37 | 88 | 102 | 51 | 14 | 65 |

| Прибыль (убыток) до налогообложения | -21 | 1120 | 663 | 1141 | -457 | 684 |

| Налог на прибыль | 4 | 401 | 201 | 397 | -200 | 197 |

| Нераспределенная прибыль (убыток) отчетного периода | -177 | 719 | 462 | 896 | -257 | 639 |

Мы наблюдаем улучшение финансовых результатов деятельности ООО «Торговый Дом Альянс». Прибыль от продаж за 2004 год по сравнению с 2003 годом увеличилась на 1261 тыс. р., а в 2005 году уменьшилась на 718 тыс.р. по сравнению с 2004 годом. В 2003 году предприятие получило убыток на 177 тыс.р., однако в 2004 году нераспределенная прибыль отчетного периода составила 719 тыс.р., а в 2005 году 462 тыс.р.

Увеличение балансовой прибыли произошло в связи с переходом предприятия в 2004 году с учетной политики для налогообложения от метода «по оплате» за отгруженную продукцию к методу «по отгрузке».

Рис. 1.8. Показатели прибыли ООО «Торговый Дом Альянс» за 2003-2005 гг.

Рис. 1.8. Показатели прибыли ООО «Торговый Дом Альянс» за 2003-2005 гг.

Балансовая прибыль ООО «Торговый Дом Альянс» за 2004 год увеличилась на 1141 тыс.р. по сравнению с 2003 годом. В 2005 году по сравнению с 2004 годом балансовая прибыль уменьшилась на 457 тыс.р., а по сравнению с 2003 годом увеличилась на 684 тыс.р.

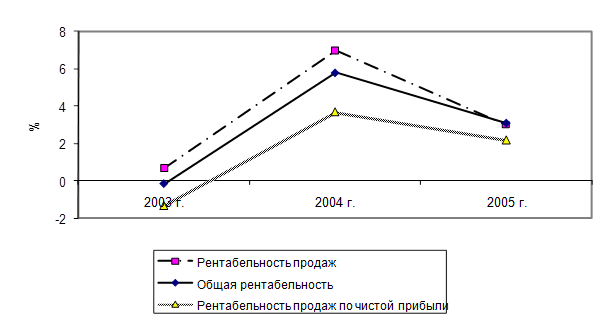

Абсолютная величина прибыли не может характеризовать эффективность предприятия достаточно полно, поэтому проведем анализ рентабельности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций. Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятия. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансовых результатов предприятия.

Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на реализацию продукции (работ, услуг) или снижения затрат при постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также более быстрым ростом цен, чем затрат.

Расчет коэффициентов рентабельности по ООО «Торговый Дом Альянс» представлены в табл. 1.9.

Таблица 1.9

Расчет показателей рентабельности продукции за 2003 - 2005 гг.

| Показатели | 2003 г. | 2004 г. | 2005 г. | Изменения (+,-) | ||

| 2004/ 2003 гг. | 2005/ 2004 гг. | 2005/ 2003 гг. | ||||

| Выручка от реализации продукции, работ, услуг тыс. р. | 13650 | 19310 | 21338 | 5660 | 2028 | 7688 |

| Прибыль от реализации продукции, тыс.р. | .91 | 1352 | 634 | 1261 | -718 | 543 |

| Балансовая прибыль, тыс. р. | -21 | 1120 | 663 | 1141 | 457 | 684 |

| Чистая прибыль, тыс.р. | -177 | 719 | 462 | 896 | -257 | 639 |

| Рентабельность продаж, % | 0,67 | 7,0 | 3,0 | 6,33 | -4 | 2,33 |

| Общая рентабельность, % | -0,15 | 5,8 | 3,1 | 5,95 | -2,7 | 3,25 |

| Рентабельность продаж по чистой прибыли, % | -1,3 | 3,7 | 2,2 | 5,0 | -1,5 | 3,5 |

Рис. 1.9. Динамика показателей рентабельности за 2003-2005 гг.

Из данных табл. 1.9 и рисунка видно, что рентабельность продаж в 2004 году возросла на 6,33 % по сравнению с 2003 годом, а в 2005 году по сравнению с 2004 годом она уменьшилась на 4 %.

Общая рентабельность достигнута только в 2004 и 2005 годах и составила соответственно 5,8 % и 3,1 %. Рентабельность продаж по чистой прибыли в 2004 году увеличилась на 5 % по сравнению с 2003 годом, а в 2005 году по сравнению с 2004 годом этот показатель уменьшился на 1,5 %.

Можно сделать вывод об ухудшении эффективности работы предприятия в 2005 году, ООО «Торговый Дом Альянс» необходимо повышать значения основных экономических показателей своей деятельности.

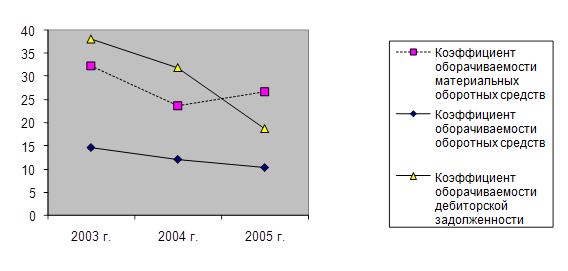

Эффективность использования оборотных средств характеризуется, прежде всего их оборачиваемостью. Отдельные виды текущих активов предприятия имеют различную скорость оборота. Показатели оборачиваемости отражают структуру оборотных активов предприятия и зависят от их видов.

Таким образом, перейдем к анализу оборачиваемости всех оборотных средств и их составляющих. Оценка оборачиваемости производится путем сопоставления ее показателей за несколько хронологических периодов по анализируемому предприятию. Рассчитанные показатели оборачиваемости оборотных средств приведены в табл. 1.10.

Таблица 1.10

Показатели оборачиваемости оборотных средств за 2003-2005 гг.

| Показатели | 2003 г. | 2004 г. | 2005 г |

| Средняя стоимость материальных оборотных средств, тыс.р. | 423 | 814 | 797 |

| Средняя дебиторская задолженность, тыс.р. | 358 | 606 | 1145 |

| Средняя стоимость оборотных средств, тыс.р. | 936 | 1599 | 2103 |

| Выручка от реализации без НДС, тыс.р. | 13650 | 19310 | 21338 |

| Коэффициент оборачиваемости материальных оборотных средств | 32,3 | 23,7 | 26,8 |

| Время оборота материальных оборотных средств, дней | 11 | 15 | 14 |

| Коэффициент оборачиваемости дебиторской задолженности | 38,1 | 31,9 | 18,6 |

| Время оборачиваемости дебиторской задолженности, дней | 9 | 11 | 20 |

| Коэффициент оборачиваемости оборотных средств | 14,6 | 12,0 | 10,2 |

| Время оборота оборотных средств, дней | 25 | 30 | 36 |

Рис. 1.10. Динамика показателей оборачиваемости средств за 2003-2005 гг.

Из данных таблицы и риснука видно, что в изучаемом периоде произошло значительное уменьшение оборачиваемости дебиторской задолженности с 38 оборотов в 2003 году она снизилась до 17 оборотов в 2005 году, таким образом, погашение дебиторской задолженности происходит медленными темпами.

Время оборота увеличилось на 11 дней в 2005 году по сравнению с 2003 годом. Время оборота дебиторской задолженности в 2005 году составляет 20 дней, то есть дебиторская задолженность погашается недостаточно быстро.

В 2005 году также произошло замедление оборачиваемости оборотных средств. Время оборота оборотных средств увеличилось с 25 дней в 2003 году до 36 дней в 2005 году. По материальным оборотным средствам время оборота в 2005 году увеличилось на 3 дня по сравнению с 2003 годом.

Анализ показал, что в ООО «Торговый Дом Альянс» спользуется неэффективная структура капитала, вызванная высокой долей запасов готовой продукции, дебиторской задолженности в структуре оборотных активов, также в течение исследуемого периода снизилась оборачиваемость оборотного капитала. Можно порекомендовать ООО «Торговый Дом Альянс» проводить более жесткий контроль за формированием и состоянием дебиторской задолженности, что повысит оборачиваемость оборотного капитала и соответственно прибыль предприятия.

Финансовое состояние предприятия и его устойчивость в значительной степени зависят от того, каким имуществом располагает предприятие, в какие активы вложен капитал и какой доход они ему приносят. Капитал – это все средства предприятия, которыми оно располагает для осуществления своей деятельности. Он формируется за счет собственных и заемных источников.

От того каким капиталом располагает субъект хозяйствования, насколько оптимальна его структура, насколько целесообразно он трансформируется в основные и оборотные фонды, зависят финансовое благополучие и результаты его деятельности.

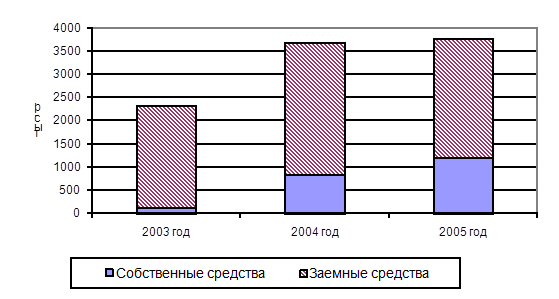

Согласно рисунку 1.11 можно сделать вывод о сокращении доли заемных средств по отношению к собственным средствам. Собственные средства в 2004 году возросли на 719 тыс. р., а в 2005 году – на 367 тыс. р.

Рис. 1.11. Динамика собственных и заемных средств

Произошли существенные изменения в структуре заемного капитала: уменьшилась доля кредиторской задолженности, которая временно использовалась в обороте предприятия до момента наступления сроков ее погашения, уменьшилась доля задолженности поставщикам и подрядчикам.

Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается установлением равенства между обязательствами предприятия и его активами.

Техническая сторона анализа ликвидности баланса заключается в сопоставлении средств по активу с обязательствами по пассиву. При этом активы должны быть сгруппированы по степени их ликвидности и группы расположены в порядке их убывания, а обязательства – по срокам их погашения и расположены в порядке возрастания сроков уплаты.

Для определения ликвидности баланса надо сопоставить произведенные расчеты групп активов и групп обязательств.

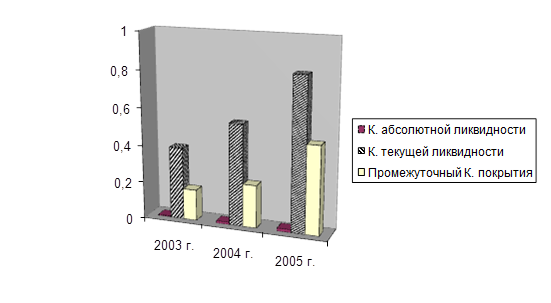

Ликвидность предприятия определяется и с помощью ряда финансовых коэффициентов (табл. 1.11).

Таблица 1.11

Показатели ликвидности предприятия

| Показатели | Формула | Норматив | 2003 г. | 2004 г. | 2005 г. |

| К. абсолютной ликвидности | (Денежные средства + краткосрочные фин. вложения) / краткосрочные обязательства | 0,2 | 0,005 | 0,012 | 0,016 |

| Промежуточный К. покрытия | (Денежные средства + краткосрочные фин. вложения + дебит. задолж-ть)/ краткосрочные обязательства | 0,8-1 | 0,167 | 0,230 | 0,475 |

| К. текущей ликвидности | Денежные средства + краткосрочные фин. вложения + дебит. задолж-ть + запасы)/ краткосрочные обязательства | 1–2,5 | 0,388 | 0,547 | 0,822 |

Рис. 1.12. Динамика показателей ликвидности за 2003-2005 гг.

Коэффициенты ликвидности за 2003–2005 гг. не соответствуют нормативным ограничениям, что говорит об отсутствии кредитоспособности предприятия. Однако все коэффициенты ликвидности за 2005 год значительно выросли по сравнению с 2003г., что свидетельствует о некотором увеличении перспективных платежных возможностей предприятия.

В целом же на основе анализа финансового состояния и кредитоспособности предприятия можно сделать вывод, что предприятие находится в неустойчивом состоянии и кредитоспособность его низка. Недостаток собственных оборотных средств пополняется заемными средствами коммерческого банка.

В результате проведенных в работе исследований можно сделать вывод, о положительной тенденции роста объемов продаж и снижения уровня затрат по отношению к выручке.

Численность персонала ежегодно возрастатет, что свидетельствует об увеличении масштабов деятельности. При этом производительность труда увеличивается. Доля затрат на оплату труда увеличивается в связи с повышением оплаты труда.

Основная деятельность в течение 2003 г. была убыточной, в 2004-2005 гг. увеличились объемы балансовой и чистой прибыли ООО «Торговый Дом Альянс». Показатели использования оборотных фондов характеризуют снижение эффективности текущей торговой деятельности фирмы.

Финансовое состояние ООО «Торговый Дом Альянс» можно оценить как неустойчивое. Предприятие неплатежеспособно. Однако в 2005 г. финансовое состояние фирмы по сравнению с 2003 г. улучшилось: возросли коэффициенты ликвидности, увеличилась доля собственных средств в активах предприятия. Динамика показателей рентабельности не имеет выраженной тенденции. Низкий уровень коэффициентов рентабельности (ниже среднеотраслевых) свидетельствуют о том, что фирма мало конкурентоспособна. Управление затратами на фирме отсутствует.

За анализируемый период сумма дебиторской задолженности возросла. Причиной увеличения дебиторской задолженности и её роли в текущих активах стало увеличение объемов продаж. Сумма кредиторской задолженности уменьшилась.

Для улучшения финансового состояния предприятию необходимо приложить все усилия по восстановлению платежеспособности. Для укрепления финансово-экономического положения предприятия необходимо:

– следить за соотношением дебиторской и кредиторской задолженности. Значительное повышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования;

– по возможности ориентироваться на привлечение количества заказчиков с целью уменьшения масштаба риска неуплаты, который значителен при наличии монопольного заказчика;

– контролировать состояние расчетов по просроченным задолжникам. В случае инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости реализованной продукции, поэтому необходимо расширить систему авансовых платежей.

Резюме

Бизнес-план посвящен обоснованию эффективности открытия небольшого продовольственного магазина фирмы целью привлечения кредитов банка. Заемные средства необходимы для оснащения магазина современным оборудованием и насыщения его товарным ассортиментом.

Бизнес-план направлен на реализацию стратегии расширения основной торговой деятельности ООО «Торговый Дом Альянс», что позволит повысить прибыль, увеличить сумму денежных средств и, следовательно, улучшить эффективность функционирования финансовых средств предприятия.

Ассортимент товаров, планируемый для продажи в магазине — продовольственные товары повседневного спроса.

Планируемый объем розничного товарооборота — на сумму более 200 тыс. р. в месяц.

Рынком сбыта продукции является население, проживающее в 9 микрорайоне г. Йошкар-Олы.

Общая стоимость проекта — 195 тыс.р.

Важная задача — обеспечить торговую точку ассортиментом, оборудованием, укомплектовать магазин специалистами. Общая численность 5 человек.

Также необходимо обеспечить конкурентоспособность магазина низкими внутрипроизводственными издержками.

Срок окупаемости кредитных средств на проект — 12 месяцев.

С одной стороны, торговую деятельность продовольственного магазина, как любого предприятия, обуславливает совокупность рынков ресурсов. Предприятию необходимы квалифицированные кадры, товары, технические ресурсы, технологии торгового процесса, информация о состоянии рынка и спросе покупателей и многое другое. С другой стороны, торговому предприятию необходимо выйти на рынки сбыта, где в конкурентной борьбе осуществляется реализация потребителям продуктов питания.

Описание продукции

В настоящее время фирма в основном занимается оптовой и розничной продажей следующих групп товаров — кондитерские изделия, мука, сахар, чай, кофе и винно-водочные изделия. Однако для насыщения магазина этих групп недостаточно. Поэтому руководство фирмы заключило договора на поставку недостающих товарных групп с другими оптовыми подразделениями республики и производителями продовольственной продукции. Однако уже сейчас имеющаяся розничная сеть вполне удовлетворяет потребности населения, значительно превышая нормативы торговой площади на 1 тысячу человек. Поэтому, организуя розничное предприятие, руководство фирмы вышло на нескольких эксклюзивных поставщиков и заключило договора на поставку и реализацию их продукции.

Одним из таких поставщиков является Кировский молочный комбинат. В настоящее время он производит молочную продукцию широкого ассортимента и йогурт с различными фруктовыми наполнителями.

Выпускаемая продукция уже в настоящее время в значительной мере удовлетворяет потребности Кировской области, пользуется спросом в городах Кирове, Н. Новгороде, Йошкар-Оле и других городах Поволжья.

Продукция пользуется регулярным устойчивым спросом, подверженным по объему продаж сезонным колебаниям.

Предприятие в вопросах ценообразования придерживается принципа самодостаточности и старается сделать свою продукцию самой дешевой в регионе, учитывая цены на аналогичную продукцию, выпускаемую различными предприятиями данных регионов.

Молочные продукты всегда были и будут занимать значительное место в рационе Россиян. В последнее же время, когда доходы значительной части населения страны не дотягивают до прожиточного минимума, молочные продукты вместе с хлебом составляют основу рациона питания населения. Йогурт — новый продукт, в основном до 1998 года, завозимый зарубежными фирмами пришелся по вкусу и детям и взрослым.

Йогурты предприятия выработаны по технологии сходной с известной в Западной Европе технологии фирмы “DANONE”, работающей на живой йогуртовой культуре, наиболее полезной для здоровья человека. Фруктовые наполнители содержат кусочки свежих фруктов, не привезенных из-за рубежа, а заготовленных в лесах и садовых участках экологически чистых районов России и прошедших специальную технологическую обработку. Молочная продукция Кировского ГМК — это всегда свежая продукция.

Готовая продукция проходит жесткий лабораторный контроль на качество. Как уже было сказано, особенностью технологии является производство закваски на живых полезных бактериях, отсутствие химических красителей, использование экологически чистого сырья.

Молочные продукты закрываются красочной фольгой, на которую нанесен фирменный логотип, с указанием полного названия продукта, его энергетическая ценность, состав ингредиентов, сроков реализации и фирмы изготовляющей продукт. Йогурты упаковываются в полистирольные пищевые формы различной емкостью. Для упаковки молока и кефира используется упаковочный материал известной фирмы “Тетра Пак”. Продукция предприятия имеет увеличенный срок хранения.

Оценка рынка сбыта

Сегментирование потребителей района деятельности магазина произведено по 2-м классификационным признакам: по уровню доходности и по потребительским привычкам (конкретно – по вкусовым предпочтениям). Расчеты проведены представителями фирмы методом опроса потребителей. В результате исследования рынок региона разделен на следующие сегменты.

| По потребительским предпочтениям | По уровню доходности | ||

| Высокий | Средний | Низкий | |

| Взыскательный вкус | Дорогая высо-кокачественная продукция зарубежных фирм | Частично продукция зарубежных фирм и местная продукция | |

| Невзыскательный вкус | Вся предлагаемая продукция | Недорогие сорта зарубежных фирм, часть продукции местных производителей | Продукция местного производства |

Рис. 4.1. Сегментирование рынка сбыта

Таким образом, на настоящий момент среди населения района обслуживания можно выделить 4 основные группы потребителей, которые готовы предъявить платежеспособный спрос на продовольственную продукцию.

Группа потребителей с высоким уровнем доходности и взыскательным вкусом. Данный сегмент рынка удовлетворяет свою потребность в основном качественной продукцией известных фирм, не смотря на высокую стоимость продукции.

Группа потребителей с высоким уровнем доходности и невзыскательным вкусом. Данный сегмент удовлетворяет свою потребность всеми имеющимися в продаже продуктами.

Группа потребителей со средним и ниже среднего уровнем доходности и невзыскательным вкусом. Потребность удовлетворяется частично за счет продукции местных поставщиков; частично за счет продукции других производителей. Главным критерием для данной категории покупателей является цена изделия.

Группа потребителей со средним и ниже среднего уровнем доходности и взыскательным вкусом примерно 50 %, которая может лишь частично удовлетворить свою потребность по причине высоких цен на качественную продукцию. Эта группа потребителей желает сочетать вкус и цену изделия.

Как видим, подавляющая часть потребителей не может полностью реализовать свою потребность за счет высококачественной продукции ведущих фирм.

Таким образом этот сегмент рынка потенциально является наиболее перспективным для предприятия при условии установления средних цен на продукцию высокого качества.

Учитывая, что с момента образования основным принципом производственной деятельности ООО «Торговый Дом Альянс» является снижение внутрипроизводственных издержек, то при продаже предприятие будет основываться на тех же проверенных принципах работы, благодаря которым возможно значительное снижение розничных цен по сравнению с основными конкурентами. Однако просто снижение цен не даст эффекта. Население района, привыкшее делать годами покупки в прежних торговых точках необходимо приучить делать покупки во вновь открывающемся магазине. Кроме того, в магазине планируется организовать продажу сахара, муки и других товаров, поступающих на предприятие ООО «Торговый Дом Альянс» непосредственно от производителей по ценам значительно меньшим, чем в розничных предприятиях города.

Поскольку почти вся продукция местного производства ориентирована на невысокие потребительские запросы покупателей, все вышеуказанные сегменты (с невзыскательным вкусом потребителей) заняты практически полностью и имеют малую перспективу роста;

Таким образом, выбранные ООО «Торговый Дом Альянс» сегменты являются практически перспективными единственными сегментами рынка с контингентом потребителей, готовым предъявить большой потенциальный спрос на качественную продукцию при условии ее невысокой цены.

Оценка конкуренции

Розничная торговля не является новым видом деятельности, но если раньше, рынок сбыта в каждом районе был строго поделен между крупными предприятиями торговли, продающими в основном сходные продукты узкого ассортимента, то с 1992 года на рынок вышло много мелких продавцов, открывших свои частные магазины, торгующие продукцией по более низкой цене, но не всегда высокого качества.

У вновь открываемого магазина существует три основных конкурента. Универсам “Находка”, бывший магазин № 26, крупное торговое предприятие с большой площадью как торгового зала так и складских помещений. До 1992 года самый крупный и посещаемый магазин в 9 микрорайоне г.Йошкар-Олы.

Таблица 4.1

Характеристика основных конкурентов магазина

| Характеристики конкурентов | Магазины | |||

| “Находка” | “ Декос” | “Ч.П. Царе-городцев” | Магазин «Альянс» | |

| Качество обслуживания | среднее/ высокое | Низкое | Среднее/высокое | Высокое |

| Удобство парковки автомобилей | Удобное | Удобное | удобное | Удобное |

| Цена | высокая /средняя | Высокая | Средняя/ низкая | Низкая |

| Доля рынка в % | 40 | 20 | 20 | 20 |

| Ассортимент | Широкий | Средний | средний | Средний |

В настоящее время значительно сократил торговые площади для торговли продовольственными товарами, сдав большую часть площадей частникам для торговли непродовольственными товарами. Находится в удобном для покупателей месте, имеет широкий ассортимент товаров, правда по ценам превышающим цены на рынке и минирынках города. Плюсом магазина является то, что магазин полностью соответствует санитарным нормам, руководство магазина компетентно в организации торгово-технологических процессах, торговля осуществляется в соответствии с требованиями Закона о защите прав потребителей.

Два других магазина — это “Декос” и торговый павильон ЧП Царегородцева А.С. находятся в непосредственной близости от универсама “Находка”, имеют удобное местоположение и удобны для парковки автомобилей. Имеют широкий ассортимент в основном кондитерских и виноводочных изделий. Однако практически не имеют условий для хранения скоропортящихся товаров в значительных количествах. Поэтому молочные продукты представлены в основном продукцией Йошкар-Олинского ГМК и продукцией Московских предприятий длительного хранения. Цены в этих магазинах более приближены к ценам на рынках и минирынках города.

Открывая продовольственный магазин, находящийся в непосредственной близости от этих торговых точек руководство ООО «Торговый Дом Альянс» разработало план мероприятий по привлечению покупателей. Учитывая недостаток собственных оборотных средств и то, что торговая деятельность в 2003 г. была убыточной, была выработана совершенно новая стратегия. В магазине будет продаваться продукция закупленная у поставщиков напрямую без посредников, что дает возможность при довольно высокой торговой наценке 25-30% удержать розничные цены на эти товары не выше цен на рынках города. Ассортимент другой продукции должен быть тщательно подобран для увеличения скорости оборота капитала.

ООО «Торговый Дом Альянс» не ставит, да и не может ставить перед собой задачу полного устранения конкурентов. Однако вновь открываемый магазин должен и может приносить ей значительную прибыль. В то же время низкие производственные издержки предприятия позволят установить гораздо более доступные цены реализации своей продукции, что будет выгодно отличать его от основных конкурентов в ценовом отношении и выступать основным слагаемым его конкурентоспособности по отношению к продукции конкурентов.

Кроме того, ООО «Торговый Дом Альянс» может более оперативно реагировать на изменение спроса. Так специалисты фирмы оперативно отслеживают ассортимент фирм – конкурентов, следят за ценовой политикой на рынке. Таким образом, для вновь открываемого магазина имеется достаточная рыночная ниша в г. Йошкар-Оле.

4.5. Стратегия и план маркетинга

Молочные продукты и йогурт являются товаром постоянного ежедневного спроса, одним из самых дешевых, любимым, как у взрослых, так и у детей. В настоящее время только небольшая часть населения полностью удовлетворяет свои потребности в молочных продуктах и йогурте. А остальная часть потребителей вынуждена сдерживать удовлетворение своих потребностей в основном по причине низкого уровня доходов.

Как уже упоминалось, стратегией маркетинга вновь открываемого магазина в области цен является ценовая конкуренция: политика фирмы строится на принципах установления цен готовой продукции на 5 – 10 % ниже среднерыночных. Однако уменьшение торговой наценки ниже 20% делает работу розничной сети невыгодной, что доказывает опыт предыдущих лет деятельности фирмы и нерентабельность большинства ее торговых точек.

Разброс существующих цен на молочную продукцию различных производителей очень широк. Точно так же велики качественные различия между разными видами и сортами.

Таким образом, цены на йогурт и другую молочную продукцию находятся на уровне, чрезвычайно близком к самым низким ценам местного рынка, в то время как качество будет удовлетворять самым взыскательным вкусам.

4.6. Организационный план

ООО «Торговый Дом Альянс» планирует открыть продовольственный магазин на улице Васильева в г. Йошкар-Ола общей площадью 90 кв. м. в строенно - пристроенном помещении, принадлежащем госкомимуществу г. Йошкар-Олы с графиком работы с 8 до 22 часов без перерыва на обед.

Торгово-закупочную деятельность планируется организовать на арендуемых площадях с прилавками и холодильным оборудованием.

Организационный план включает основные этапы проекта, результаты выполнения которых имеют важное значение для реализации проекта в целом. В данном разделе разрабатывается перечень конкретных мероприятий, которые будут реализованы при торгово-закупочной деятельности.

Этапы осуществления проекта:

1) согласование открытия магазина с органами местной власти;

2) закупка партии продовольственной продукции в ассортименте;

3) подготовка торговых помещений;

4) закуп и подготовка торгового оборудования;

5) набор кадров;

6) реализация продукции в торговую сеть.

4.7. Производственный план

Для организации процесса обслуживания посетителей необходимо приобретение и установка торгового оборудования (кассовый аппарат, стеллажи, стол, стулья, инвентарь) – 30 тыс.р.

Запасы товаров на складах должны быть минимальны, в тоже время достаточными для бесперебойной продажи.

Сумма первоначальной закупки партии продовольственных товаров для начала деятельности магазина 165 тыс.р.

Таким образом, величина инвестиций составит 195 тыс.р.

Планируемый объем продаж (табл. 4.2) приемлем с точки зрения его размещения на рынке.

Таблица 4.2

План ожидаемого объема продаж

Показатели

Периоды

Итого за год

При разработке плана товарооборота важное значение играет такой фактор как спрос на готовую продукцию. Спрос на продукцию магазина не имеет сезонный характер и не подвержен колебаниям в течение года.

Функциональное разделение предполагает обособление отдельных функций и выделение работников для их выполнения. С учетом этого признака весь персонал торгового предприятия делится на три категории: управленческий, основной, или торгово-оперативный, и вспомогательный.

Кооперация в магазинах будет выражается в совмещении работниками профессий, специальностей и функций. Это позволяет более полно и равномерно загрузить персонал магазина в течение рабочего дня, ускорить процесс обслуживания покупателей.

Организация снабжения и сбыта товаров планируется проводиться в ООО «Торговый Дом Альянс» заведующей-товароведом. Данный специалист выявляет возможности реализации новых видов товаров, ведет учет и повседневно изучает конкретных поставщиков, выявляет и регистрирует производителей товаров, еще не связанных договорными отношениями с предприятием, готовит предложения по вопросам увеличения снабжения нужными продовольственными товарами, расширения ассортимента, улучшения качества продукции.

Для фирмы здесь особое значение имеют поставщики потребительских товаров для розничной торговой сети. Особую важность здесь имеет непосредственная прямая связь с региональными оптовыми торговцами.

ООО «Торговый Дом Альянс» будет использовать как прямой метод закупки товаров (предполагающий установление прямых связей с предприятиями), так и косвенный (предполагающий покупку и продажу товаров через торгово-посреднические операции, на основе специального договора с торговым посредником).

Структура издержек обращения магазина представлена в таблице 4.3.

Таблица 4.3

Динамика структуры издержек обращения продукции магазина, тыс. р.

| Статьи расходов | Периоды | Итого | |||

| 1 месяц | 2 месяц | 3 месяц | Итого за квартал | за год | |

| Условно-переменные затраты 1. Транспортные расходы 2. Расходы по оплате труда Условно-постоянные расходы 3. Амортизация 4. Расходы по хранению, подработке, сортировке и упаковке товаров 5. Коммунальные услуги, плата за э/энергию 6. Проценты за кредит 7. Расходы на рекламу, маркетинг и продвижение товаров8. Административно-управленческие и прочие расходы Итого затрат | 11,8 1,2 10,6 3,2 0,2 0,5 1,3 1,9 0,1 0,2 16,0 | 11,8 1,2 10,6 3,2 0,2 0,5 1,3 1,9 0,1 0,2 16,0 | 11,8 1,2 10,6 3,2 0,2 0,5 1,3 1,9 0,1 0,2 16,0 | 35,4 3,6 31,8 9,6 0,6 1,5 3,9 5,7 0,3 0,6 48,0 | 141,6 14,4 127,2 38,4 2,4 6,0 15,6 22,8 1,2 2,4 192,0 |

Наибольшую долю в структуре издержек обращения занимают расходы на оплату труда и транспортные расходы предприятия.

При работе с розничными предприятиями, в связи с очень большой конкуренцией, фирма вынуждена искать более приемлемые для них методы стимулирования. Сюда входит продажа продукции с отсрочкой платежа, доставка товаров до каждого клиента своим транспортом, замена брака или товара с истекшими сроками реализации, премирование руководителя розничного предприятия.

Для рекламы своего предприятия планируется регулярно осуществлять рекламные кампании в печатных средствах массовой информации и на радио.

Оценка риска и страхование

Далее рассмотрим все типы рисков, с которыми может столкнуться фирма, источники этих рисков и момент их возникновения.

ООО «Торговый Дом Альянс» застраховало свое движимое и недвижимое имущество на сумму составляющую ее рыночную стоимость. Для меньшей зависимости от ценовой политики и качества товаров от поставщиков имеются альтернативные поставщики.

В договорах на поставку продукции, специальность оговаривается ответственность поставщика за его качество, политику цен и ритмичность поставок. Оговариваются штрафные санкции за нарушения условий договоров согласно Гражданского Кодекса РФ.

На основании оценки экспертов самую большую опасность представляют финансово – экономические риски. Неустойчивость спроса на продукцию, рост цен на продукцию – все это важные факторы риска, усугубляемые пожалуй самым важным фактором. Большинство потребителей имеют крайне ограниченные финансовые возможности. Однако грамотно и гибко построив свою работу над ассортиментом и ценами продовольственных товаров предприятие имеет все возможности избежать неудачи проекта.

Таблица 5.7

План доходов и расходов на период 2007 — 2009 гг по магазину ООО «Торговый Дом Альянс»

| № пп | Наименование показателей |

Годы | ||||||||||||||||

| 2007 | 2008 | 2009 | ||||||||||||||||

| Месяц | Квартал | Год | ||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 1 | 2 | 3 | 4 | |||

| 1. | Выручка от реализации, тыс. р. | 200 | 200 | 200 | 200 | 200 | 200 | 220 | 220 | 220 | 220 | 220 | 220 | 700 | 800 | 900 | 1000 | 4500 |

| 2. | Средняя торговая наценка, % | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 |

| 3. | Стоимость товаров без наценки, тыс. р. | 166,7 | 166,7 | 166,7 | 166,7 | 166,7 | 166,7 | 183,3 | 183,3 | 183,3 | 183,3 | 183,3 | 183,3 | 549,9 | 549,9 | 549,9 | 549,9 | 2199,6 |

| 4. | Затраты на реализацию, тыс. р. | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 45 | 45 | 45 | 45 | 180 |

| 5. | Прибыль, тыс. р. | 18,3 | 18,3 | 18,3 | 18,3 | 18,3 | 18,3 | 21,7 | 21,7 | 21,7 | 21,7 | 21,7 | 21,7 | 65,1 | 65,1 | 65,1 | 65,1 | 260,4 |

Таблица 5.8

Отчет о движении денежных средств, тыс.р.

| № пп | Наименование показателей | Год | ||||||||||||||||

| 2007 | 2008 | 2009 | ||||||||||||||||

| Месяц | Квартал | Год | ||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 1 | 2 | 3 | 4 | |||

| 1. | Начальные денежные средства на начало периода | 18,3 | 36,6 | 54,9 | 73,2 | 91,5 | 113,2 | 134,9 | 156,6 | 178,3 | 200 | 221,7 | 243,4 | 308,5 | 373,6 | 438,7 | 503,8 | |

| 2. | Поступление денежных средств: | |||||||||||||||||

| выручка от продаж | 200 | 200 | 200 | 200 | 200 | 200 | 220 | 220 | 220 | 220 | 220 | 220 | 660 | 660 | 660 | 660 | 2640 | |

| 3. | Итого поступлений | 200 | 200 | 200 | 200 | 200 | 200 | 220 | 220 | 220 | 220 | 220 | 220 | 660 | 660 | 660 | 660 | 2640 |

| 4. | Расходы денежных средств: | |||||||||||||||||

| себестоимость продукции | 181,7 | 181,7 | 181,7 | 181,7 | 181,7 | 181,7 | 188,3 | 188,3 | 188,3 | 188,3 | 188,3 | 188,3 | 594,9 | 594,9 | 594,9 | 594,9 | 2379,6 | |

| Прибыль | 18,3 | 18,3 | 18,3 | 18,3 | 18,3 | 18,3 | 21,7 | 21,7 | 21,7 | 21,7 | 21,7 | 21,7 | 65,1 | 65,1 | 65,1 | 65,1 | 260,4 | |

4.9. Финансовый план

Разработка финансовых планов является важной составной частью внутрифирменного планирования. Цель финансового плана – определить эффективность предлагаемого бизнеса, вида деятельности.

Данный раздел бизнес-плана призван обобщить материалы предыдущих разделов и представить их в стоимостном выражении.

Ценность результатов, полученных в данном разделе, в равной степени завит от полноты и достоверности исходных данных и от корректировки методов, используемых при оценке финансовой состоятельности бизнес-плана.

Ниже приводятся планируемые детальные показатели деятельности магазина «Торговый Дом Альянс» по реализации продукции на период 2007-2009 гг. Эти проектные разработки представляют собой наиболее вероятные оценки будущих финансовых результатов предприятия.

Предлагаются следующие таблицы: таблица «Прогноз выручки от реализации» и «Движение денежных средств».

Расчет финансовых результатов в первый год производится по кварталам, а затем данные суммируются за год.

Финансовое планирование, как правило, начинается с прогнозирования будущих объемов продаж.

В бизнес-плане разрабатывается три варианта производственной программы – максимальный, минимальный и реальный.

За три года деятельности магазина «Торговый Дом Альянс» планируется реализовать продовольственных товаров на сумму (табл. 4.2):

- по реальному объему продаж - 2592 тыс.р.;

- по максимальному объему продаж – 3000 тыс.р.;

- по минимальному объему продаж - 2076 тыс.р.

Прогноз выручки от реализации покажет, как будет формироваться и изменяться прибыль, и, по существу, является прогнозом финансовых результатов (табл. 4.4 – 4.6).

Таблица 4.4

Прогноз выручки от реализации по максимальному варианту продаж (тыс. р.)

|

Статьи |

Периоды | Годы | |||||

| 1 месяц | 2 месяц | 3 месяц | Квар-тал | 2007 | 2008 | 2009 | |

| 1. Чистая выручка 2. Себестоимость - закупка партии товара - заработная плата персонала - отчисления на соц. страхование - услуги сторонним организациям - транспортные расходы - амортизация - прочие расходы - проценты за кредит 3. Прибыль от реализации (стр. 1 - 2) 4. Внереализационные расходы 5. Балансовая прибыль (стр. 3-4) 6. Налог на прибыль (стр. 5 х 0,24) 7. Чистая прибыль (стр. 5-6) | 208 188 170 9,0 3,1 1,3 1,7 0,2 0,8 1,9 20 0,8 19,2 4,6 14,6 | 208 188 170 9,0 3,1 1,3 1,7 0,2 0,8 1,9 20 0,8 19,2 4,6 14,6 | 208 188 170 9,0 3,1 1,3 1,7 0,2 0,8 1,9 20 0,8 19,2 4,6 14,6 | 624 564 510 27,0 9,3 3,9 5,1 0,6 2,4 5,7 60 2,4 57,6 13,8 43,8 | 2496 2256 2040 108,0 37,2 15,6 20,4 2,4 9,6 22,8 240 9,6 230,4 55,2 175,2 | 2496 2256 2040 108,0 37,2 15,6 20,4 2,4 9,6 22,8 240 9,6 230,4 55,2 175,2 | 2496 2256 2040 108,0 37,2 15,6 20,4 2,4 9,6 22,8 240 9,6 230,4 55,2 175,2 |

Таблица 4.5

Прогноз выручки от реализации по реальному объему продаж (тыс. р.)

|

Статьи |

Периоды | Годы | |||||

| 1 месяц | 2 месяц | 3 месяц | Квар-тал | 2007 | 2008 | 2009 | |

| 1. Чистая выручка 2. Себестоимость - закупка партии товара - заработная плата персонала - отчисления на соц. страхование - услуги сторонним организациям - транспортные расходы - амортизация - прочие расходы - проценты за кредит 3. Прибыль от реализации (стр. 1 - 2) 4. Внереализационные расходы 5. Балансовая прибыль (стр. 3-4) 6. Налог на прибыль (стр. 5 х 0,24) 7. Чистая прибыль(стр. 5-6) | 180 171 155 7,8 2,8 1,3 1,2 0,2 0,8 1,9 9 0,8 8,2 2,0 6,2 | 180 171 155 7,8 2,8 1,3 1,2 0,2 0,8 1,9 9 0,8 8,2 2,0 6,2 | 180 171 155 7,8 2,8 1,3 1,2 0,2 0,8 1,9 10 0,8 9,2 2,1 7,1 | 540 513 465 23,4 7,4 3,9 3,6 0,6 2,4 5,7 28 2,4 25,6 6,1 19,5 | 2160 2048 1860 93,6 29,6 15,6 14,4 2,4 9,6 22,8 112 9,6 102,4 24,6 77,8 | 2160 2048 1860 93,6 29,6 15,6 14,4 2,4 9,6 22,8 112 9,6 102,4 24,6 77,8 | 2160 2048 1860 93,6 29,6 15,6 14,4 2,4 9,6 22,8 112 9,6 102,4 24,6 77,8 |

Таблица 4.6

Прогноз выручки от реализации по минимальному объему продаж (тыс.р.)

|

Статьи |

Периоды | Годы | |||||

| 1 месяц | 2 месяц | 3 месяц | Квар-тал | 2007 | 2008 | 2009 | |

| 1. Чистая выручка 2. Себестоимость - закупка партии товара - заработная плата персонала - отчисления на соц. страхование - услуги сторонним организациям - транспортные расходы - амортизация - прочие расходы - проценты за кредит 3. Прибыль от реализации (стр. 1 - 2) 4. Внереализационные расходы 5. Балансовая прибыль (стр. 3-4) 6. Налог на прибыль (стр. 5 х 0,24) 7. Чистая прибыль (стр. 5-6) | 141 134,5 120 7,0 2,5 1,3 0,8 0,2 0,8 1,9 6,5 0,8 5,7 1,4 4,3 | 141 134,5 120 7,0 2,5 1,3 0,8 0,2 0,8 1,9 6,5 0,8 5,7 1,4 4,3 | 141 134,5 120 7,0 2,5 1,3 0,8 0,2 0,8 1,9 6,5 0,8 5,7 1,4 4,3 | 423 403,5 360 21,0 7,5 3,9 2,4 0,6 2,4 5,7 19,5 2,4 17,1 4,2 12,9 | 1692 1614 1440 84,0 30,0 15,6 9,6 2,4 9,6 22,8 78,0 9,6 68,4 16,8 51,6 | 1692 1614 1440 84,0 30,0 15,6 9,6 2,4 9,6 22,8 78,0 9,6 68,4 16,8 51,6 | 1692 1614 1440 84,0 30,0 15,6 9,6 2,4 9,6 22,8 78,0 9,6 68,4 16,8 51,6 |

Всего на закупку партии продовольственной продукции за год необходимо затратить:

- по реальному объему продаж - 1860 тыс.р. из расчета покупной стоимости товара;

- по максимальному объему продаж – 2040 тыс.р.;

- по минимальному объему продаж - 1440 тыс.р.

В услуги сторонним организациям входят расходы на коммунальные услуги, плата организации за электроэнергию.

Транспортные расходы по реальному объему продаж составляют в месяц – 1200 руб., в год – 14,4 тыс.р.

Годовая сумма амортизации составляет 2,4 тыс.р., рассчитана по норме амортизационных отчислений (8%) от суммы основного капитала (30 тыс.р.): 30 х 0,08 = 2,4 тыс.р.

Проценты за кредит за год – 22,8 тыс.р., это 24% в год от суммы кредита 95 тыс.р.: 95 х 0,24 = 22,8 тыс.р.

Во внереализационные расходы входят расходы на рекламу в печатных изданиях города.

Налог на прибыль составляет 24% от суммы балансовой прибыли.

Уже по итогам работы за квартал предприятие получит от торгово-закупочной деятельности прибыль в размере:

- по реальному объему продаж - 19,5 тыс.р.;

- по максимальному объему продаж – 43,8 тыс.р.;

- по минимальному объему продаж - 12,9 тыс.р.

Таким образом, всего от реализации продукции магазин «Торговый Дом Альянс» по итогам за год сможет получит чистую прибыль в размере от 175,2 до 51,6 тыс. рублей. На основании расчетов общий доход за три года составит:

- по реальному объему продаж - 233,4 тыс.р.;

- по максимальному объему продаж – 525,6 тыс.р.;

- по минимальному объему продаж - 154,8 тыс.р.

Баланс денежных расходов и поступлений (таблица движения денежных средств) позволяет оценить, сколько денег необходимо вложить в бизнес в разбивке по времени, проверить синхронность поступления и расходования денежных средств (табл. 4.7 – 4.9).

Для учета обесценения доходов будущих периодов по отношению к настоящему служит показатель дисконтированной стоимости. Дисконтированная стоимость может быть получена на основе текущей стоимости путем перемножения ее на коэффициент дисконтирования Кд, который имеет следующий вид:

Кд=  ,

,

где r- ставка дисконтирования;

n-порядковый номер периода проекта, в котором ожидается поступление денежных средств.

При расчетах ставка дисконтирования равна 9%.

Таблица 4.7

Таблица 4.7

Таблица 4.8

Стратегия финансирования

Для реализации проекта, по открытию магазина и приобретения оборудования для оснащения его необходимо 195 тысяч рублей. Необходимые средства можно получит в Марийском филиале Внешторгбанка. Для этого проекта финансирование через кредит предпочтительнее, так как ООО «Торговый Дом Альянс» — действующее предприятие и сможет рассчитаться с банком, не включая его в состав акционеров.

Планируется привлечь заемные средства на осуществление данного проекта, т.е. для финансирования данного проекта планируется использовать привлеченные денежные средства.

Недостающую сумму в размере 195 тыс.р. планируется взять на три года в под коммерческий кредит со ставкой 11,7% годовых.

Проценты за кредит за год составят 195 х 0,117 = 22,8 тыс. р.

Таблица 4.9 План погашения кредита, тыс. р.

| Год | Остаток долга на начало года | Сумма погашения долга | Выплата процентов | Срочная уплата |

| 1 | 195,0 | - | 22,8 | 22,8 |

| 2 | 195,0 | - | 22,8 | 22,8 |

| 3 | 195,0 | 195,0 | 22,8 | 117,8 |

На сумму заемных средств производится закупка торгового оборудования, а также производственные запасы для начала деятельности.

Таким образом, ООО «Торговый Дом Альянс» предполагается специализировать на закупке и реализации в розничную торговлю продовольственных товаров, и самостоятельно осуществляет свою деятельность, исходя из реального потребительского спроса населения. Покупателями продукции ООО «Торговый Дом Альянс» будет являться широкий круг населения г. Йошкар-Ола.

Достижению успеха при реализации данной коммерческой операции будет способствовать наличие спроса на данный товар и установление долгосрочных договорных отношений с предприятием-изготовителем кондитерской и молочной продукции.

Дальнейшее развитие торгово-закупочной деятельности ООО «Торговый Дом Альянс» позволит стабилизировать финансовое положение предприятия.

ЗАКЛЮЧЕНИЕ

Торгово-посредническая деятельность фирмы представляет собой деятельность, основанную на маркетинге.

Управление деятельностью торгово-посреднической фирмы представляет собой решение двух основных задач:

1) выбор товара(-ов), торговля которым(-и) будет иметь наибольший коммерческий успех в краткосрочной и долгосрочной перспективе, и своевременная смена профиля бизнеса при необходимости;

2) управление сбытом.

При этом можно выделить ключевые факторы успеха (КФУ), которые в наибольшей мере влияют на успешность деятельности торгово-посреднической фирмы.

КФУ, относящиеся к внутренним резервам фирмы:

· благоприятный имидж, репутация фирмы у покупателей.

· высокая квалификация сотрудников отдела реализации.

· ноу-хау в области менеджмента.

· способность создавать эффективную рекламу.

· высокое качество информационно-аналитических систем

· общие низкие затраты.

· способность быстро реагировать на изменяющуюся рыночную ситуацию

КФУ, относящиеся к товару:

· разнообразие моделей, видов, сортов продукции.

· гарантия требуемого качества

· высокий уровень сервиса.

КФУ, относящиеся к цене товара:

· наличие системы скидок;

· льготные условия платежа.

КФУ, относящиеся к каналам сбыта:

· выгодное расположение (особенно важно для розничной торговли).

· широкая сеть оптовых дистрибьюторов / дилеров.

· широкий доступ / присутствие в точках розничной торговли.

· низкие расходы по реализации.

· скорая доставка.

КФУ, относящиеся к продвижению товара на рынке:

· приятные в общении, доброжелательные служащие.

· доступная для клиентов система технической помощи при покупке и использовании продукции.

· компетентность в области дизайна.

· аккуратное исполнение заказов покупателей.

· привлекательный дизайн, упаковка.

· гарантии для покупателей

Проведенный технико-экономический и финансовый анализ деятельности ООО «Торговый Дом Альянс» за период 2003-2005 гг. выявил следующие проблемы.

Объемы сбыта в сопоставимых ценах имеет тенденцию снижения в 2005 году. Это объясняется возросшим уровнем конкуренции и снижением платежеспособного спроса. В целях улучшения ситуации необходимо оптимизировать структуру товарного ассортимента и предлагать те товары, которые имеют постоянный спрос у населения и по той цене, по которой покупатели готовы приобретать товары, то есть разработать сбытовую политику.

Основная деятельность была убыточной в 2003 году, в 2004-2005 гг. была прибыль. Решением этой проблемы видится поиск выгодных сделок, возможно с нехарактерными товарами, возможна смена профиля деятельности предприятия. Предприятие в течение последних лет имело прибыль только за счет неосновной деятельности. Одним из главных источников доходов был доход от продажи имущества.

Положительными моментами в деятельности организации можно считать достаточную материально-техническую базу, достаточно крепкие связи с поставщиками.

Чтобы реализовать заложенный потенциал организации необходимо привлечение новых квалифицированных работников.

Среднесписочная численность персонала предприятия в рассматриваемом периоде увеличилась на 8 человек. Среднегодовая производительность труда год от года увеличивается. Рост производительности труда связан с ростом объемов реализации продукции. Стабильными темпами происходит рост фонда оплаты труда,

Среднегодовая стоимость основных средств увеличилась за анализируемый период с 994 тыс.р. до 1447 тыс.р., то есть на 453 тыс.р. или на 46 %. Эффективность использования основных средств фондоотдача в 2004 году увеличилась на 46 %, а в 2005 году снизилась на 3 %.

В 2004 году по всем экономическим показателям деятельности предприятия наблюдается увеличение по сравнению с 2003 годом, однако в 2005 году эти показатели уменьшаются по сравнению с 2004 годом, но происходит увеличение по сравнению с 2003 годом.

В результате проведенного анализа, следует отметить, что в целом предприятие ООО «Торговый Дом Альянс» работает стабильно, без простоев, по возможности по предоплате.

На предприятии ведется активная работа по снижению себестоимости готовой продукции, экономии сырья и материальных ресурсов; оплате налогов в бюджет и внебюджетные фонды, выплате заработной платы, поддержанию дисциплины. В целом организацией выбраны правильные направления и грамотно определены ориентиры развития, а низкая оценка действующей маркетинговой стратегии получена в результате незапланированного роста издержек.

На сегодняшний день предприятие находится на стадии роста и осуществляет свою деятельность в привлекательной отрасли, однако занимает небольшую долю рынка.

В соответствии с результатами проведенного маркетингового анализа предприятию ООО «Торговый Дом Альянс» были рекомендована реализация маркетинговой стратегии и проведение изменений, направленных на повышение эффективности его деятельности, выполнение миссии и целей его существования.

Фирма не имеет выраженной сбытовой политики. Отсюда – проблемы со сбытом, рост остатков продукции на складе, увеличение кредиторской задолженности, низкая рентабельность. Необходимо создание эффективной службы маркетинга на предприятии с целью маркетингового анализа по изучению спроса и предложения, рынков сбыта, и сформировать на этой основе оптимальный ассортимент и структуру реализации продукции.

Предметом постоянной заботы должны быть усилия по увеличению сбыта продукции, так как только выручка создаст надежный финансовый источник для развития предприятия.

Для повышения эффективности управления торгово-посреднической деятельности ООО «Торговый Дом Альянс» в проекте рассмотрен бизнес-план обоснования открытия продовольственного магазина фирмы целью привлечения кредитов банка для кредитования части затрат, необходимых для оснащения магазина современным оборудованием и насыщения его товарным ассортиментом. Срок окупаемости проекта составит 12 месяцев и в дальнейшем магазин сможет приносить доход предприятию.

Таким образом, теоретическое изучение данной темы и разработка практических рекомендаций могут помочь фирме найти выход из критической ситуации, улучшить свое финансовое положение и позиции на рынке.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации. - СПб.: НИЦ ”Альфа”, КИФ ”Равена”, 1996.

2. Закон РФ от 7 февраля 1992 г. «О защите прав потребителей» // Ведомости Российской Федерации. 1992. № 15. Ст. 776; с изменениями - Собрание законодательства Российской Федерации. 1996. № 3. Ст. 140.

3. Алексеева М.М. Планирование деятельности фирмы: Учебно-методическое пособие. – М.: Финансы и статистика, 2001. – 115 с.

4. Афанасьев М.П. Маркетинг: стратегия и тактика фирмы. – М.: финстатинформ, 1999. – 104 с.

5. Афитов Э.А. Планирование на предприятии: Учеб. Пособие. – Мн.: Выш. шк., 2001. – 285 с.

6. Бабенцова Е.И. Сбытовая деятельность и диверсификация производства // АПК: экономика, управления. – 2004. - №8 – с.39-41.

7. Багиев Г.Л., Аренков И.А. Основы маркетинговых исследований: Учеб.пос. – СПб: Изд-во СПбГУЭФ, 2002. – 417 с.

8. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности. Учебник. - М.: Финансы и статистика, 2002.- 405 с.

9. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной дея-тельности предприятия: Учебное пособие. – М.: ИНФРА-М, 2004. – 215 с.

10. Бернстайн Л.А. Анализ финансовой отчетности: Пер. с англ. – М.: Финансы и статистика, 2003. – 178 с.

11. Бизнес-план. Методические матрпиалы. / Под ред. Н.А.Колесниковой. – М.: Финансы и статистика, 2000. - 256 с.

12. Бизнес-планирование: Учебник/ Под ред. В.М.Попова и С.И.Ляпунова.-М: Финансы и статистика, 2001.- 672 с.

13. Болт Г.Дж. Практическое руководство по управлению сбытом. Пер.с англ. / авт.предисловия Ф.А. Крутиков. – М.: Экономика, 2000. – 189 с.

14. Буров В.П., Ломакин А.Л., Морошкин В.А. Бизнес-план фирмы. Теория и практика.- М.: Ассоциация авторов и издателей «Тандем», Издательство «Экмос», 2000.-176 с.

15. Бурцев В.В. Совершенствование системы управления сбытом продукции фирмы // Маркетинг в России и за рубежом. – 2004. - №6. – с. 17-25.

16. Бурцев В. В. Сбытовая и маркетинговая деятельность. Типовые должностные инструкции, внутрифирменные документы. — М.: «Экзамен», 2005. - 224 с.

17. Все о маркетинге: Сб. материалов для руководителей предприятия экон. служб. – М.: Совмест. предприятия «Х.Г.С.»: Азимут-Центр, 1999. – 365 с.

18. Герасименко Г.П. Анализ хозяйственной деятельности снабженческо - сбытовых организаций.- М.: Финансы, 2002. – 335 с.

19. Герчикова И.Н. Маркетинг: Организация. Технология. – М.: Школа международного бизнеса МГИ, 2000. – 80 с.

20. Голиков Е.А. Маркетинг и логистика: Учеб.пос. – М.: Издательский дом «Дашков и К», 2001. – 456 с.

21. Голубков Е.П. Маркетинг: выбор лучшего решения.– М.: Экономика, 1998. – 218 с.

22. Голубков Е.П. Маркетинговые исследования. Теория, практика и методология. – М.: Финпресс, 2003. – 378 с.

23. Данько Т.П. Управление маркетингом. – М.: ИНФРА-М, 2005. – 323 с.

24. Дегтяренко В.Н. Основы логистики и маркетинга. – М.: Гардарика, 2002. – 304 с.

25. Дихтль Е., Хершген Х. Практический маркетинг: учеб.пос. / Пер.с нем. А.М. Макарова. Под ред. И.С. Минко. – М.: ИНФРА-М, 2001. – 264с.

26. Евдокимов Ф.И., Гавва В.М. Азбука маркетинга: Учеб. Пособие для студ. экон. спец. вузов. – Донецк: Сталкер, 1998. – 429 с.

27. Журавлев В.В., Савруков Н.Т. Анализ хозяйственно-финансовой деятельности предприятий. Конспект лекций: ЧИЭМ СПбГТУ. Чебоксары, 2004. – 135 с.

28. Качалин В.В. Финансовый учет и отчетность в соответствии со стандартами. – М.: Изд-во «Дело», 2003. – 216 с.

29. Ковалев В.В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности. – М.: Финансы и статистика, 2002. – 467 с.

30. Коласс Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы: Учебное пособие / пер. с франц. под ред. проф. Я.В.Соколова. – М.: Финансы, ЮНИТИ, 2000.– 576 с.

31. Кондратюков Н.П. Бухгалтерский учет и финансово-экономический анализ. – М.: Издательство «Дело», 2004. – 233с.

32. Контроллинг в бизнесе. Методические и практические основы построения контроллинга в организациях. / А.М. Корминский, Н.И. Оленев, А.Г. Примак, Е.П. Фалько. – М.: Финансы и статистика, 2000. – 470 с.

33. Котлер Ф. Основы маркетинга / Перевод с англ. В.Б.Боброва; Общ. ред. и выступ. ст. Е.М.Пеньковой. – М.: Прогресс, 1998. – 733 с.

34. Крейнина М.Н. Финансовое состояние предприятия: Методы оценки. – М.: ИКЦ «ДИС», 2001. – 224с.

35. Ламбен Ж.-Ж. Стратегический маркетинг. Европейская перспектива. – СПб.: Наука, 2002. - 233 с.

36. Лебедев О.Т., Филиппов Т.Ю. Основы маркетинга: Учеб. пособие / Под ред. О.Т.Лебедева. – 2-е изд. доп. – СПб.: Изд. Дом «МиМ», 2001. – 221с.

37. Любушин Н.П., Лещева В.В., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учеб. пособие . – М.: Юнити-Дана, 2005. – 471 с.

38. Мазманова Б.Г. Методические вопросы прогнозирования сбыта. // Маркетинг в России и за рубежом. – 2004. - №3. – с. 17-20.

39. Мазманова Б.Г. Стимулирование персонала, занятого продажами. // Маркетинг в россии и за рубежом. – 2003. - №4. – с. 42-43.

40. Маркетинг: Учебник под.ред. А.Н. Романова. – М.: Банки и биржи, ЮНИТИ, 2001. – 450 с.

41. Методические рекомендации по разработке снабженческо-сбытовой политики предприятия. // Экономика и жизнь. – 2004. - №49 – с.6-8.

42. Моисеева Н., Кнышева Л. Маркетинговая активность как фактор конкурентоспособности фирмы. // Маркетинг. – 2005. - №6. – с. 25-28.

43. Нестеров В. Деятельность предприятия: две стороны медали // Экономика и жизнь. – 2002. - №15. – С.22.

44. Пешкова Е.П. Маркетинговый анализ деятельности фирмы: Практ. Реко-мендации. Метод. основы. Порядок проведения.– М.: Ось, 2003. – 80 с.

45. Питер Р. Диксон. Управление маркетингом. Пер.с англ. – М.: Бином, 2000. – 567 с.

46. Попов Е.В. Потенциал маркетинга предприятия. // Маркетинг в России и за рубежом, 2001. - №5. – с. 37-39.

47. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Мн.: ИП «Экоперспектива», 2004. – 498с.

48. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учеб. пособие. – М.: Юнити-Дана, 2002. – 479 с.

49. Соколова Т.В. Маркетинговые исследования сбытовой сети // Маркетинг в России и за рубежом. – 2003. - №4. – с. 28-32.