Технико-экономические показатели - это система измерителей, характеризующая материально-производственную базу предприятий (производственных объединений) и комплексное использование ресурсов.

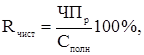

Одним из основных технико-экономических показателей является рентабельность, которая представляет собой отношение валовой или чистой прибыли к затратам понесенным в связи с производством и реализацией данной продукции.

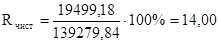

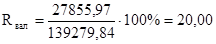

Рентабельность продукции - отношение прибыли от реализации продукции к ее полной себестоимости.

Рентабельность продукции рассчитывается по следующим формулам:

где  - полная себестоимость разработки ПО;

- полная себестоимость разработки ПО;

ЧПр - чистая прибыль предприятия;

ВПр - валовая прибыль предприятия;

Валовая прибыль предприятия находится по следующей формуле:

где  - это доход от реализации продукции (расчетная цена предприятия);

- это доход от реализации продукции (расчетная цена предприятия);

Чистая прибыль предприятия находится по следующей формуле:

ЧПр = ВПр - КПН = 27855,97-8356,79=19499,18

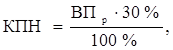

КПН - сумма подлежащего к уплате корпоративного подоходного налога, определяется по ставке 30% от налогооблагаемого дохода. Налогооблагаемый доход - это валовая прибыль.

Сумма подлежащего к уплате корпоративного подходного налога рассчитывается по следующей формуле:

Фондоотдача - количество продукции в денежном выражении в расчете на тенге стоимости основных производственных фондов.

Рассчитывается по следующей формуле:

где  - объем выпуска в год;

- объем выпуска в год;

- среднегодовая стоимость основных фондов (принимается стоимость оборудования);

- среднегодовая стоимость основных фондов (принимается стоимость оборудования);

Он рассчитывается условно, по следующей формуле:

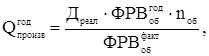

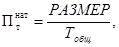

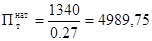

Производительность труда - продуктивность производственной деятельности людей; измеряется количеством продукции произведенной работником в сфере материального производства за единицу рабочего времени.

Рассчитывается по следующей формуле:

где РАЗМЕР - размер программного обеспечения, выражается в тысячах LOK;  - трудоемкость разработки программного продукта, в человеко-месяцах.

- трудоемкость разработки программного продукта, в человеко-месяцах.

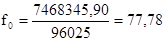

Также рассчитывается производительность труда в денежных измерениях на одного работающего в год:

Фондовооруженность - это показатель, характеризующий стоимость основных производственных фондов приходящиеся на одного основного специалиста.

Рассчитывается по следующей формуле:

Все технико-экономические показатели представлены в таблице 2.8.

Таблица 2.8 - Технико-экономические показатели.

| Наименование показателя | Значение |

| Доход от реализации без НДС (расчетная цена предприятия). | 138127,2 |

| Полная себестоимость разработки ПО. | 139279,84 |

| Валовая прибыль. | 27855,97 |

| Корпоративный подоходный налог. | 8356,79 |

| Чистая прибыль. | 19499,18 |

| Валовая рентабельность продукции. | 20,00 |

| Чистая рентабельность продукции. | 14,00 |

| Производительность труда (строк/месяц) | 4989,75 |

| Производительность труда (тыс. тг. /на 1 раб). | 7468345,90 |

| Средняя заработная плата специалиста. | 27441,08 |

| Количество основных специалистов. | 2 |

| Фондоотдача (на тыс. тг. стоимости оборудования). | 77,78 |

| Фондовооруженность. | 48012,50 |

Заключение

Данный курсовой проект посвящен созданию технико-экономического расчета программного продукта создание БД "Заместителя директора по воспитательной работе приюта г. Аксу", который служит облегчению трудоемкости работ в приютах и внедрению компьютерных средств управления и обработки данных.

Разработанный проект включает в себя расчет трудоемкости разработки программного продукта, затраты на оплату труда, стоимости оборудования и программного обеспечения, эксплуатационных расходов, целевого обмена продажи, составления сметы затрат на разработку программного продукта, учитывая факторы затрат, которые включают в себя: возможности персонала, надежность и сложность программы, сложность продукта в том числе операции управления, операции с приборами, операции управления пользовательским интерфейсом, также требуемое повторное использование, трудность платформы, опытность персонала, средство поддержки и график.

Технико-экономический проект позволяет программный продукт, выполненный самостоятельно, реализовать его на рынке без дополнительных затрат на оплату специалистов, рассчитывающих технико-экономический расчет.

Дата: 2019-04-23, просмотров: 329.