На основе данных о стоимости оборудования производятся расчеты эксплуатационных расходов.

Эксплуатационные расходы включают в себя:

амортизационные отчисления;

расходы на электроэнергию;

прочие расходы на содержание и эксплуатацию оборудования.

Амортизационные отчисления являются составной частью затрат на

производство продукции и входят в себестоимость.

Расчет амортизации производим методом равномерного списания стоимости для всех видов основных средств, норму амортизации принимаем в размере, определенном в Налоговом кодексе РК. Согласно Налоговому кодексу РК, с 1.01.2006 года, для компьютеров предельная норма амортизации  для периферийных устройств и оборудования по обработке данных - 25%, для копировальной и множительной техники - 15%.

для периферийных устройств и оборудования по обработке данных - 25%, для копировальной и множительной техники - 15%.

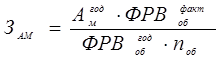

Размер годовых амортизационных отчислений рассчитывается по формуле:

где  - размер амортизационных отчислений по данному виду оборудования в год;

- размер амортизационных отчислений по данному виду оборудования в год;

- норма амортизации;

- норма амортизации;

- первоначальная стоимость оборудования;

- первоначальная стоимость оборудования;

Чтобы определить размер амортизационных отчислений относимых на себестоимость данного программного продукта необходимо определить фонд времени работы оборудования (  ).

).

рассчитывается по следующей формуле:

рассчитывается по следующей формуле:

где  - календарный фонд времени (принимаем 366 дней);

- календарный фонд времени (принимаем 366 дней);

ПРАЗД - количество праздничных дней (10 в год);

ВЫХ - количество выходных дней (при пятидневной рабочей неделе 104 в год);

- продолжительность рабочего дня (принимается равным 8 часам);

- продолжительность рабочего дня (принимается равным 8 часам);

S - количество смен (принимается 1-смена);

а- коэффициент, учитывающий остановки на ремонт и эксплуатационное обслуживание (принимается 0,1);

Фонд времени оборудования при создании данного программного продукта

где  - трудоемкость этапа кодирования, тестирования и отладки (чел-мес);

- трудоемкость этапа кодирования, тестирования и отладки (чел-мес);

12 - количество месяцев в году;

Амортизационные отчисления на данный программный продукт засчитывается по следующей формуле:

тенге

тенге

тенге

тенге

тенге

тенге

где  - затраты на амортизацию;

- затраты на амортизацию;

- количество единиц оборудования;

- количество единиц оборудования;

Далее рассчитывается расход на электроэнергию по следующей формуле:

тенге

тенге

где  - мощность единицы оборудования (Вт);

- мощность единицы оборудования (Вт);

- цена электроэнергии (принимается 6,96 тенге);

- цена электроэнергии (принимается 6,96 тенге);

Прочие расходы на содержание и эксплуатацию оборудования включают оплату расходов на ремонт и обслуживание оборудования работниками сторонних организаций принимается в размере 10% от суммы основной и дополнительной заработной платы.

Результат экономических показателей рассчитываются и сводятся в таблицу 2.5.

Таблица 2.5 - Расчет эксплуатационных расходов

| Наименование оборудования | Сумма амортизационных отчислений, тыс. тг. | Затраты на электроэнергию тыс. тг. | Прочие расходы на содержание эксплуатацию, тыс. тг. | Итого эксплуатационных расходов, тыс. тг. |

| Системный блок | 385,27 | 98913,46 | - | - |

| Монитор | 128,04 | 24021,84 | - | - |

| Установочный диск Delphi 7 | 52,89 | - | - | - |

| Итого: | 566,2 | 122335,3 | 759 | 122901,5 |

Согласно произведенным расчетам сумма эксплуатационных расходов составляет: 122901,5тенге.

Дата: 2019-04-23, просмотров: 357.