МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

Курсова робота

На тему: Фінансова система України

20 10

ЗМІСТ

Вступ

1. Предмет і задачі

2. Фінансова система України

3. Державні фінанси: сутність, функції та їх структура

4. Державний бюджет – центральна ланка системи фінансів України

5. Державні доходи

6. Державні видатки

Висновки

Список літератур

ВСТУП

Необхідність державних фінансів зумовлена тим, що за будь-якого типу економічних відносин основним призначенням держави є забезпечення фінансовими ресурсами тих потреб, які не можуть бути вирішені через ринковий механізм, тобто через попит і пропозицію, а також особисто кожним громадянином через об’єктивні причини. До них належать структурна перебудова економіки, боротьба з монополізмом, захист навколишнього середовища, захист громадян (інвалі- дів, дітей, людей похилого віку), проведення фундаментальних наукових досліджень, загальна освіта, підготовка кадрів, соціальне забезпечення і страхування, охорона здоров’я тощо.

Головні задачі спрямовані:

- на теоретичну і практичну підготовку студентів з основ дер- жавних фінансів;

-формування умінь використання сучасної моделі функціону- вання державних фінансів;

-формування умінь використання сучасної моделі функціону- вання державних фінансів;

- вивчення чинної законодавчої і нормативної бази з питань державних фінансів;

- розкриття ролі державних фінансів у складі фінансової сис- теми України;

-підготовку до роботи фахівців з формування й виконання державних доходів і видатків у ринкових умовах.

ПРЕДМЕТ І ЗАДАЧІ

Розвиток фінансової науки в Україні

Фінансова наука в Україні розвивалася в умовах існування Російської імперії, тому важко виділити окремо внесок українських учених в її розвиток.

До великих українських вчених-фінансистів можна віднести І. Франка, в роботах якого досліджуються питання податкової систе- ми, банківської справи, фінансово-кредитних відносин; М. Туган-Барановського, який в своїх працях викладає теоретичні питання збільшення доходів держави, взаємозв’язок прибутків із заробітною платою; М. Добриловського, який написав курс лекцій «Основи фі- нансової науки»; М. Бунге, що є автором робіт з питань грошового обігу, кредиту, державних фінансів. Фінансову науку вивчали також М. Алексієнко, П. Коваленко, І. Патлаєвський, М. Яснопольський та ін.

Теоретично-змістова направленість наукових досліджень українських представників фінансової думки досягала рівня світової фінансової науки, а в деяких аспектах навіть випереджала її.

ФІНАНСОВА СИСТЕМА УКРАЇНИ

Сутність державних фінансів

Під державними фінансами розуміють сукупність фінансових відносин, яка забезпечує досягнення цілей внутрішньої та зовнішньої політики держави. Ці відносини пов’язані з формуванням фінансових ресурсів у розпорядження держави, в тому числі за рахунок підпри- ємств і приватизації державної власності.

За економічною сутністю, державні фінанси – це система грошових ресурсів, які зосереджені в руках держави і призначені для виконання притаманних державі економічних, соціальних і політичних функцій, та сукупність форм і методів, за допомогою яких ці фонди формуються.

Під державними фінансами може розумітися також сукупність фінансових інститутів, їх зв’язків і взаємовідносин, які забезпечують досягнення поставлених цілей. Як центральна підсистема фінансових відносин державні фінан- си мають визначені складові: загальнодержавні фінанси, до яких на- лежать Державний бюджет, місцеві фінанси, державний кредит, дер- жавне страхування, централізовані та децентралізовані фонди цільо- вого призначення; фінанси господарюючих суб’єктів, які характери- зуються такими ж рисами, як і державні фінанси.

Загальнодержавні фінанси забезпечують фінансування тих заходів, які мають загальнодержавний характер. Зокрема, до них належать: фінансування діяльності органів державної влади та управління, проведення регулювання соціально-економічного розвитку, здійснення перерозподілу ВВП між територіями, галузями, населенням та ін.

В українському законодавстві чітко розподіляються повноваження щодо фінансової діяльності, що здійснюється державою через посередництво органів державного управління підприємствами, установами, організаціями. У загальнодержавних фінансах держава, в особі уповноважених фінансових і кредитних установ, сама мобілізує, розподіляє і використовує фонди грошових коштів, фінансуючи народне господарство, соціально-культурну сферу, оборону, управління, створення матеріальних і фінансових резервів. На створення і ви- користання децентралізованих фондів грошових коштів держава упов- новажує підприємства, об’єднання та міністерства. Ці фонди грошо- вих коштів є фінансами галузей народного господарства. З централі- зованими вони тісно пов’язані податковими та іншими обов’язковими платежами, а при необхідності, фінансуванням з них.

Функції державних фінансів

Головне призначення державних фінансів – через різноманітні фінансові інституції сприяти успішному економічному і соціальному розвитку держави, забезпеченню прав і свобод людини. Досягають цього через методи і форми мобілізації фінансових ресурсів у розпорядження держави та використання їх на розвиток економіки, забезпечення соціальних гарантій населення, утримання армії, органів усіх ланок влади.

Держава будує свою фінансову політику, головним завданням якої є пошук оптимальної моделі перерозподілу фінансових ресурсів з метою прискорення зростання матеріального виробництва і добробуту населення. Для побудови такої моделі потрібно визначити рівень втручання держави у господарську діяльність виробничих структур і рівень зобов’язань держави щодо соціального забезпечення своїх громадян. Від цих чинників залежить, яка частка валового національного продукту має зосереджуватися у фінансових інституціях, створюваних державою.

Державні фінанси як економічна категорія проявляються в функціях, які вони виконують.

Основні функції фінансової системи:

планування; організація; стимулювання; контроль.

планування; організація; стимулювання; контроль.

Функція планування – передбачає формулювання цілей та вибір шляхів їх досягнення на підставі розмежування повноважень і предметів відання між державою, регіонами та органами місцевого самоврядування.

Реалізується ця функція через складання бюджетів на відповідний фінансовий рік і перспективу, балансів фінансових ресурсів, порядку оподаткування тощо. Функція організації містить бюджетний устрій, бюджетну класифікацію, передбачає необхідність визначення порядку складання, затвердження і виконання бюджету, вибір уповноважених кредитних організацій, розмежування повноважень законодавчих та виконавчих органів влади в бюджетному процесі, визначення прав і обов’язків функціональних підрозділів фінансових органів.

Функція стимулювання базується на діяльності, яка направлена на реалізацію цілей.

Функції фінансів, пов’язані з регулюванням реального грошово- го обігу:

1. Розподільна функція, результатом якої є формування та вико-

ристання централізованих фондів грошових коштів, утримання неви- робничої сфери економіки.

2. Контрольна функція, яка реалізується за такими основними напрямками:

контроль за правильним і своєчасним перерахуванням коштів у централізовані фонди;

контроль за правильним і своєчасним перерахуванням коштів у централізовані фонди;

контроль за додержанням заданих параметрів централізова- них фондів грошових коштів з урахуванням потреб виробничого і со- ціального розвитку;

контроль за цілеспрямованим і ефективним використанням фінансових ресурсів.

Сутність державного бюджету

Державний бюджет є особливою економічною категорією пере- розподільних відносин, яка пов’язана з відокремленням частини націо- нального доходу для використання державою з метою задовільнення по- треб суспільства і окремих його державно-територіальних формувань.

За допомогою бюджету здійснюється перерозподіл національно-

го багатства між галузями народного господарства, територіями краї- ни, сферами суспільної діяльності.

Сукупність бюджетних відносин щодо формування та викорис- тання бюджетного фонду країни складає також поняття Державного бюджету.

Державний бюджет – це сукупність соціально-економічних відносин, які складаються в суспільстві в процесі формування, розпо- ділу та використання централізованого грошового фонду держави.

Формування Державного бюджету здійснюється на основі різ- них дохідних джерел, основну роль серед яких відіграють податки юридичних та фізичних осіб.

Таким чином, Державний бюджет – грошові відносини держави з фізичними та юридичними особами в зв’язку із формуваннямцентралізованих фінансів, а також відносини, які пов’язані з розподі- лом і перерозподілом національного доходу держави, призначеного для фінансування народного господарства, соціально-культурних установ і заходів, які вони проводять.

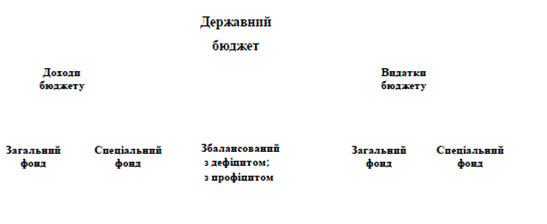

Складові частини Державного бюджету подані на рис. 2.

Рис. 2. Державний бюджет

Поділ бюджету на два фонди впроваджений в 2000 році і визна- чається Законом про Державний бюджет України на поточний рік.

Функції бюджету

Сутність бюджету як економічної категорії реалізується через його функції:

розподільну;

контрольну;

зі забезпечення існування держави.

зі забезпечення існування держави.

Зміст розподільної функції бюджету визначається процесами перерозподілу фінансових коштів між різними підрозділами суспільного виробництва і верствами населення.

Важливо зазначити, що жодна ланка фінансової системи не здійснює такого багатовидового (міжгалузевий, міжтериторіальний та ін.) і багаторівневого (державний, республіканський, обласний, міський бюджети) перерозподілу грошових коштів, як бюджет.

Контрольна функція – це здійснення контролю за фінансово-господарською діяльністю народного господарства в процесі планування та використання бюджету.

Функція забезпечення існування держави ставить такі завдання:

створення матеріально-фінансової бази функціонування держави;

утримання апарату управління країною, президентської влади, законодавчої та виконавчої влади, правоохоронних і фінансових органів, податкової служби.

утримання апарату управління країною, президентської влади, законодавчої та виконавчої влади, правоохоронних і фінансових органів, податкової служби.

4.5 Державний бюджет – основний фінансовий план України

Треба розрізняти поняття Державний бюджет як економічна категорія і Державний бюджет як основний фінансовий план країни.

У першому разі йдеться про систему грошових відносин, яка має об’єктивний характер. У другому – про результат діяльності людей щодо формування та використання централізованих грошових коштів.

Під Державним бюджетом України як фінансовим планом розуміється бюджетний план руху централізуємої частини сукупного суспільного продукту. Державний бюджет України – єдиний план створення доходів і здійснення будь-яких витрат держави на суспільні потреби у визначених розмірах і за цільовим призначенням.

ДЕРЖАВНІ ДОХОДИ

ДЕРЖАВНІ ВИДАТКИ

Види державних видатків

Видаткова частина Державного бюджету поділена на дві частини: видатки загального та спеціального фондів.

Фінансування державних видатків – це плановий, цільовий, безповоротний і безоплатний відпуск грошових коштів для забезпечення виконання загальнодержавних функцій, утримання соціально-культурної сфери, забезпечення соціальних гарантій та зобов’язань держави, що здійснюється на основі режиму економії при постійному контролі.

Основними суб’єктами фінансування є державні органи, підприємства, установи та організації державної і комунальної сфери власності.

Видатки бюджетів усіх рівнів поділяють на поточні та розвитку, або капітальні. Поточні – це видатки бюджетів на фінансування мережі підприємств, установ, організацій, які діють на початок бюджетного року, а також на фінансування заходів соціального захисту населення.

Видатки розвитку – це видатки бюджетів на фінансування ін- вестиційної та інноваційної діяльності, зокрема, фінансування капі- тальних вкладень виробничого і невиробничого призначення, фінан- сування структурної перебудови галузей економіки, субвенції та інші видатки, пов’язані з розширеним відтворенням.

Видатки на фінансування бюджетних інвестицій передбачаються відповідним бюджетом за умов включення їх до державної чи регіональної цільової програми або згідно з рішенням уряду чи органу ви- конавчої влади.

Резервний фонд

Для здійснення фінансування непередбачених видатків формується Резервний фонд Державного бюджету. Резервний фонд не може перевищувати 1% обсягу видатків загального фонду відповідного бюджету. Порядок використання коштів з Резервного фонду бюджету встановлюється Кабінетом Міністрів України.

ВИСНОВКИ

Головне призначення державних фінансів – сприяння успішному економічному й соціальному розвитку держави, забезпеченню прав і свобод людини за допомогою різних фінансових інституцій. Це досягається завдяки методам і формам мобілізації фінансових ресурсів у розпорядження держави та використання їх для розвитку економіки, забезпечення соціальних гарантій населення, утримання армії, організацій усіх ланок влади.

Державні фінанси можна визначити як систему грошових відносин, яка містить у собі державний і місцевий бюджети, централізовані та децентралізовані фонди цільового призначення, фінанси підпри- ємств і організацій державної і комунальної форм власності, державний кредит, державне майнове та особисте страхування. Основою державних фінансів є бюджети різних рівнів. Державний бюджет є головною і провідною ланкою фінансової системи та важливою фінансовою категорією. Основний фінансовий документ держави – план формування і використання фінансових ресурсів на поточний рік для забезпечення завдань і функцій, які здійснюються органами державної влади. Ринкова модель економіки не може існувати й розвиватися без втручання держави в процеси розподілу й перерозподілу знов створеної вартості в суспільстві. Для цього використовуються фінанси, а бюджет є конкретною формою реалізації функцій держави.

За рівнями державні фінанси поділяються на загальнодержавні та місцеві. Головне завдання структурної системи державних фінансів – установлення оптимального співвідношення між її рівнями.

Визначення ролі фінансів у реформуванні української економіки можна звести до наявності трьох вирішальних чинників: економічної стабільності, адаптації до ринкових перетворень, стимулювання інвестиційної активності.

Бюджет як річний фінансовий план являє собою кошторис доходів і видатків держави, затверджений органами законодавчої і представницької влади у вигляді закону. Склад державних доходів визначається Бюджетним кодексом України та Законом України про Державний бюджет на поточний рік. Головним матеріальним джерелом доходів бюджету є національний дохід. Основними методами, які використовуються органами влади для перерозподілу національного доходу та утворення бюджетних доходів, є податки, державний кредит та емісія грошей.

Державні видатки визначаються соціально-економічною моделлю, функціями та економічним станом держави. Реформування економіки з метою фінансової адаптації містить лібералізацію цін, приватизацію, соціальну трансформацію, інтеграцію в світову систему.

Матеріали даного конспекту лекцій можна використовувати для самостійного вивчення основних питань щодо ролі та призначення державних фінансів у складі фінансової системи України, їх сутності, функцій та структури, визначення державного бюджету як економічної категорії в системі вартісних категорій, особливостей формування доходів і видатків згідно із Бюджетним кодексом України.

СПИСОК РЕКОМЕНДОВАНОЇ ЛІТЕРАТУРИ

1. Конституція України: Прийнята на п’ятій сесії Верховної Ради України 28 червня 1996 р. – К.: Преса України, 1997. – 80 с.

2. Бюджетн кодекс України / Міністерство фінансів України. – К., 2009. – 91 с.

3. Закон України «Про Державний бюджет України на 2005 рік» // Відомості Верховної Ради України. – 2007. – № 7-8.

4. Базилевич В.Д., Баластрик Л.О. Державні фінанси: Навч. посібник. – 2-ге вид., переробл. і допов. / За заг. ред. В.Д. Базилевича. – К.: Атіка, 2007. – 368 с.

6. Василик О.Д., Павлюк К.В. Державні фінанси України: Підручник. – К.: Центр навч. літ., 2004. – 608 с.

7. Василик О.Д. Теорія фінансів: Підручник. – К.: НІОС, 2009. – 416 с.

8. Державний комітет статистики України за 2009 рік / За ред.

О. Григоровича. – К.: Консультант, 2009. – 632 с.

9. Державні фінанси в транзитивній економіці: Навч. посібник / М.І. Карлін, Л.М. Горбач, Л.Я. Новосад та ін.; За заг. ред. д.е.н., проф. М.І. Карліна. – К.: Кондор, 2003. – 220 с.

10. Карпінський Б.А., Герасименко О.В. Фінансова система: Навч. посібник. – К.: Центр навч. літ., 2008. – 184 с.

11. Кудряшов В.П. Фінанси: Навч. посібник. – Херсон: Олді-

плюс, 2008. – 352 с.

12. Пабат М.Г. Державні та муніципальні фінанси: Навч.-метод. посібник. – Донецьк: ДонДАУ, 2002. – 240 с.

13. Пасічник Ю.В. Бюджетна система України та зарубіжних країн: Навч. посібник. – 2-ге вид., переробл. і допов. – К.: Знання- Прес, 2003. – 523 с.

14. Опарін В.М. Фінанси (Загальна теорія): Навч. посібник. –

2-ге вид., переробл. і допов. – К.: КНЕУ, 2001. – 240 с.

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

Курсова робота

Дата: 2019-05-28, просмотров: 318.