Для предприятия, инициирующего реализацию инвестиционного проекта (технологической цепочки), а также для инвестора (например, финансовая структура внутри финансово-промышленной группы) одним из главных аспектов организации ТЦ несомненно является процесс отбора контрагентов (предприятий-смежников) в рамках ТЦ [20, 27].

Отбор контрагентов — это процесс получения и анализа исходных данных о функционировании каждого конкретного предприятия-потенциального контрагента. Состав информации о контрагенте зависит от условий проекта. Необходимый минимум может включать следующие данные [51, 57]:

данные о руководстве контрагента;

номенклатура выпускаемой продукции;

баланс и приложения к балансу за предшествующие четыре квартала;

расшифровка структуры активов и структуры пассивов;

изношенность оборудования;

данные о длительности технологического цикла контрагента по выпуску продукции, которая может быть использована в рамках ТЦ;

данные о структуре цены на продукцию, которая может быть использована в рамках ТЦ;

наличие связей с другими предприятиями.

Имея такой минимальный набор данных, можно составить общее представление о контрагенте и сделать предварительные выводы о возможности или невозможности дальнейшего сотрудничества.

По результатам анализа проводится конкурсный отбор контрагента из числа потенциальных кандидатов.

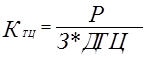

Основным критерием при проведении конкурсного отбора является критерий так называемой технологической ценности (КТЦ):

,

,

где

Р — результат производства продукции, которая может быть использована в рамках ТЦ (выручка от реализации такой продукции) (руб.);

З — затраты на производство продукции, которая может быть использована в рамках ТЦ (себестоимость) (руб.);

ДТЦ — длительность технологического цикла производства продукции, которая может быть использована в рамках ТЦ (дн.)

Таким образом, экономический смысл КТЦ — ежедневная эффективность производства продукции, которая может быть использована в рамках ТЦ.

Для оценки эффективности деятельности предприятия также обычно используется показатель фондоотдачи (Ф) [10, 23, 33, 34, 47, 58, 59, 61, 62, 98], который показывает сколько рублей выручки получено на рубль стоимости постоянных активов.

,

,

где

ВР – выручка предприятия от реализации продукции за предыдущий период (квартал);

ПАСР – среднеквартальная стоимость постоянных активов:

,

,

ПАНП – стоимость постоянных активов на начало квартала;

ПАКП – стоимость постоянных активов на конец квартала.

Наряду со значениями коэффициента цепочной эффективности и фондоотдачи руководитель проекта должен получить представление о руководстве контрагента. Сделать это можно при проведении предварительных переговоров.

После принятия положительного решения с контрагентом заключаются договора об участии контрагента в ТЦ.

Предварительный анализ внешней отчетности предприятия — потенциального участника ТЦ

Анализ баланса

Для анализа общего состояния предприятия используются данные полученные при анализе баланса и отчета о финансовых результатах.

Первый шаг анализа баланса – преобразование стандартной формы баланса в укрупненную (агрегированную) форму [12, 13, 36, 45, 75, 160], более удобную для проведения анализа. Данная форма баланса методологически и терминологически в основном совпадает с используемыми в мировой практике формами балансовых отчетов.

Характерным отличием агрегированного баланса от исходного является объединение статей баланса с одинаковым экономическим содержанием.

Активы баланса перегруппировываются по степени их ликвидности.

Текущие пассивы перегруппировываются по сроку погашения.

В статью “Уставной капитал” включается только оплаченный акционерами капитал, поэтому валюта агрегированного баланса может отличаться от валюты бухгалтерского баланса на сумму задолженности учредителей. Отдельной строкой агрегированного баланса показывается чистый оборотный капитал, определяемый как часть текущих активов (оборотного капитала), финансируемых за счет инвестированного капитала. Величина этого показателя характеризует степень ликвидности предприятия, что придает данному показателю особую важность.

Как правило, чистый оборотный капитал (ЧОК) рассчитывается по формуле [163]:

ЧОК = ТА – ТП.

Также значение чистого оборотного капитала можно рассчитать как разность между инвестированным и постоянным капиталом:

ЧОК = ИК – ПА.

Использование данной формулы позволяет проанализировать причины изменения ликвидности предприятия.

Порядок составления агрегированного баланса представлен в приложении №1

После преобразования для выявления динамики функционирования предприятия проводится изучение изменения статей агрегированного баланса [35, 46, 67]. Заполняется таблица “Изменение статей баланса” внешний вид которой аналогичен таблице “Агрегированный баланс”.

Данные в строках 1 - 31 вычисляются, как разности соответствующих позиций за настоящий и предыдущий отчетные интервалы

Индикатором развития предприятия можно считать изменение значения валюты баланса. Результатом данной части анализа должно стать выявление источников увеличения или сокращения величины активов, по которым данные изменения произошли.

На этом шаге используется показатель, называемый “Коэффициент мобилизации дополнительного капитала” (Кмдк). Он рассчитывается, как отношение прироста чистого оборотного капитала (DЧОК) к приросту инвестиционного капитала (DИК) и показывает какая часть прироста инвестиционного капитала направлена на увеличение оборотных средств.

DИК = Изменение собственных средств + Изменение долгосрочных обязательств;

| D ЧОК Кмдк = ———–– . D ИК |

При отрицательных значениях прироста исходных показателей рассчитывать данный показатель нецелесообразно.

Следующим шагом анализа баланса является анализ структуры активов и структуры пассивов [29, 49, 82]. Порядок расчета структуры баланса представлен в приложении №2.

Дата: 2019-05-28, просмотров: 432.