МИНИСТЕРСТВО ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ СТАТИСТИКИ И ИНФОРМАТИКИ

На правах рукописи

УДК 31:338.48 (043)

Бандурин Александр Владимирович

МЕТОДОЛОГИЯ

СТАТИСТИЧЕСКОГО АНАЛИЗА ФУНКЦИОНИРОВАНИЯ

ФИНАНСОВО-ПРОМЫШЛЕННЫХ ГРУПП

08.00.11 - Статистика

Диссертация на соискание ученой степени

кандидата экономических наук

Научный руководитель:

действительный член международной

академии информатизации,

доктор экономических наук

профессор С. Д. Ильенкова

Москва - 1996

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ...............................................................................................

ГЛАВА 1. ПРОБЛЕМЫ КОРПОРАТИВНОГО УПРАВЛЕНИЯ И ЗАДАЧИ СТАТИСТИКИ В УСЛОВИЯХ ПЕРЕХОДНОЙ ЭКОНОМИКИ............

1.1. Сущность корпоративного управления...................................

1.2. Финансово-промышленные группы как объект изучения статистики........................................................................................................................

1.3. Проблемы управления эффективностью функционирования финансово-промышленных групп.............................................................

ГЛАВА 2. ЦИКЛ КОРПОРАТИВНОГО УПРАВЛЕНИЯ И МЕТОДОЛОГИЯ ЕГО АНАЛИЗА...............................................................

2.1. Статистическое обоснование выбора предприятий-участников технологической цепочки..........................................................................

2.2. Применение статистических методов при реализации цикла корпоративного управления......................................................................

2.3. Обоснование управляющего воздействия по данным статистического анализа эффективности функционирования технологической цепочки........................................................................

ГЛАВА 3. ФАКТОРНЫЙ АНАЛИЗ ЭФФЕКТИВНОСТИ КОРПОРАТИВНОГО УПРАВЛЕНИЯ НА ПРИМЕРЕ ФПГ «СЛАВЯНСКАЯ БУМАГА».......................................................................................................

3.1. Описание ситуации..................................................................

3.2. Проектирование и организация технологического цикла..

3.3. Комплексный статистический анализ эффективности технологической цепочки........................................................................

3.4. Формирование управляющего воздействия..........................

ЗАКЛЮЧЕНИЕ....................................................................................

СПИСОК ЛИТЕРАТУРЫ..................................................................

ПРИЛОЖЕНИЯ...................................................................................

Приложение №1.................................................................................

Приложение №2.................................................................................

Приложение №3.................................................................................

Приложение №4.................................................................................

Приложение №5.................................................................................

Приложение №6.................................................................................

ВВедение

Актуальность проблемы

В условиях переходной экономики, когда макроэкономическая ситуация в стране подвержена серьезным колебаниям, а инфляция обуславливает высокие процентные ставки, производственные предприятия и коммерческие компании ищут новые эффективные формы организации. Предприятия бывшего государственного сектора смогли в это время оценить особенности рыночного совместного ведения дел, пережив, как правило, сильнейшую декомпозицию — следствие эйфории от ослабления государственной вертикали управления, акционирования и приватизации — и реальную угрозу попасть в зону кризисного развития и даже банкротства. Те, кто обошел эти рифы, быстро расстались с романтизмом эпохи хозяйственной самостоятельности и уже на основе трезвого расчета стали искать возможности объединиться с технологически близкими предприятиями.

Одной из таких форм объединения являются финансово-промышленные группы (ФПГ). Это явление в экономике России второй половины 90-х годов ХХ века можно считать наиболее ярким. Существующие промышленные предприятия уже не могут функционировать по-старому, однако еще не разработаны научно обоснованные методы по организации новых производственных структур.

В этой связи возникает необходимость изучения деятельности таких крупных экономических новообразований как ФПГ. Очевидно, что изучение, анализ и обобщение первого опыта их деятельности имеет важное народно-хозяйственное и научное значение.

В современной статистической литературе значительное внимание уделено промышленным предприятиям как объекту изучения статистики. Эти вопросы нашли отражение в работах В. Е. Адамова, Г. И. Бакланова, С. Д. Ильенковой, А. В. Квитко, Г. Я. Кипермана, М. Г. Назарова, П. Я. Октябрьского и других ученых.

Самостоятельно в литературе рассматривались проблемы финансов и финансового анализа, которым посвящены работы В. М. Родионовой, А. Д. Шеремета, Е. М. Четыркина и др.

В последние годы появилось много зарубежной и отечественной литературы по проблемам менеджмента. Отдельным аспектам создания и функционирования финансово-промышленных групп

Если в плановой экономике основным критерием объединения предприятий была народнохозяйственная эффективность и целесообразность [52, 65, 69], то в рыночной экономике этот критерий заменяется на критерии локальной коммерческой прибыльности [66]. Возникает необходимость квалифицированного управления функционированием финансово-промышленных групп.

В условиях усиливающейся конкуренции на первое место выходит управление эффективностью функционирования финансово-промышленной группы не как простой суммы отдельных промышленных предприятий, а как единой, действующей в тесной взаимосвязи системы.

Управлять крупнейшими из образовавшихся за последние годы группами сложно сразу по пяти причинам [150, 153]: во-первых, из-за масштаба; во-вторых, ввиду разнородности объектов управления; в-третьих, в силу несвязанности этих объектов между собой; в-четвертых, отсутствует централизованный механизм финансирования такой группы, а значительная часть этих объектов сохраняет менталитет получения дешевых государственных денег; наконец, внутри группы не существует единых стандартов управления, которым нужно еще научить управляющих.

Для решения этих задач в финансово-промышленной группе "Славянская бумага" была сделана попытка увязать научные дисциплины: статистику и менеджмент, в результате которой возник симбиоз под названием "применение статистических методов в управлении эффективностью функционирования финансово-промышленной группы". Данный симбиоз органично впитал себя такие разделы статистики как: регрессионный анализ, факторный и индексный анализ, корреляционный анализ, а также такие положения менеджмента как: система управления, цикл менеджмента, системное моделирование процессов, инвестиционный анализ. В результате объединения появилась данная работа.

При написании работы использовались положения теории статистики промышленности, весомый вклад в разработку которых внесли советские и российские ученые-статистики: В. Е. Адамов, Г. И. Бакланов, С. Д. Ильенкова, А. Н. Устинов и др. [2, 3, 4, 5, 14, 15, 16, 17, 18, 53, 144]. Также в работе применялись положения видных ученых-управленцев: М. Хасселя, П. Друкера, П. Маслоу, Д. Клиланда и др. [60, 63, 68, 73, 80, 86].

Все вышеизложенное обуславливает актуальность избранной темы диссертации.

Цель диссертационной работы

Цель работы состоит в теоретическом обосновании и разработке методологии применения статистических методов в управлении эффективностью функционирования финансово-промышленных групп в условиях переходной экономики.

Поставленная в работе цель обусловила решение следующих задач:

обобщить опыт статистической теории и теории управления по применению различных методов для изучения сложных многоуровневых объектов и систем таких, как финансово-промышленные группы;

ввести определения технологической цепочки и цикла корпоративного управления ее эффективностью функционирования как объектов исследования;

разработать методологию и методику статистического изучения цикла управления эффективностью функционирования финансово-промышленной группы и ее технологических цепочек;

произвести адаптацию общенаучных методов статистического анализа к специфике изучаемого объекта;

проверить действенность и практическую пригодность методики на примере технологической цепочки, функционирующей в рамках финансово-промышленной группы "Славянская бумага".

Объект исследования

Объектом исследования явилась реально действующая технологическая цепочка, а также цикл управления эффективностью функционирования данной технологической цепочки. Выбор объекта исследования обусловлен практической необходимостью в создании соответствующей методики, в связи с отсутствием цельных методических материалов по данному вопросу.

Методика исследования

Теоретической и методологической основой диссертационной работы послужили работы классиков экономической науки, статистики, теории управления.

В диссертационной работе использованы материалы экономической и статистической литературы, тематических материалов периодических изданий, а также материалы, полученные в процессе непосредственного функционирования финансово-промышленной группы "Славянская бумага".

В ходе исследования использованы данные финансовой отчетности реальных предприятий-участников технологического цикла, на примере которого иллюстрируется практическое применение методики. В качестве примеров в работе использованы гипотетические данные, наиболее характерно отражающие специфику рассматриваемого вопроса. В процессе работы проверка различных гипотез проводилась с помощью изучения различных примеров для установления типичности и применимости конкретного метода и адаптации теоретических методов к практическим условиям.

Для решения поставленных задач в работе применены статистические и математико-статистические методы: средние величины, графики, факторный анализ, корреляционно-регрессионный анализ, метод цепных подстановок, метод извлечения, модульный метод.

Научная новизна работы

Основной научный результат, полученный в диссертационной работе, заключается в разработке методологии комплексного применения статистических методов в управлении эффективностью функционирования финансово-промышленной группы и ее технологических цепочек. При этом под комплексным применением понимается применение статистических методов по всему циклу управления эффективностью, влияние результатов каждого элемента цикла на последующие и предыдущие элементы.

Публикации

Основные положения диссертационной работы опубликованы в 4 научных работах общим объемом около 3 печатных листов, в том числе одной монографии.

Структура работы

Диссертационная работа изложена на 168 страницах печатного текста, включает 55 таблиц (из них 22 – в приложениях), 18 рисунков и состоит из оглавления, введения, трех глав, заключения, списка использованных источников, в котором 167 наименований, и шести приложений.

В первой главе описывается объект изучения, вводятся основные понятия, даются необходимые пояснения и определения. Дается понятие технологической цепочки, понятие цикла корпоративного управления, рассматривается проблема управления эффективностью функционирования финансово-промышленной группы и ее составных частей – технологических цепочек. Доказывается необходимость применения статистических методов при осуществлении цикла управления эффективностью.

Вторая глава поэтапно рассматривает цикл управления эффективностью функционирования финансово-промышленной группы. На каждом этапе кратко описывается суть того или иного статистического метода, проводится адаптация метода к специфике изучения объекта, в некоторых случаях применение метода иллюстрируется примером. Первым этапом в соответствии с последовательностью, изложенной в первой главе, является этап планирования технологической цепочки, на этом этапе вводятся критерии отбора предприятий — потенциальных участников технологической цепочки. Определяется последовательность действий по планированию конкретной технологической цепочки: выделяются и описываются конкретные шаги для осуществления наиболее эффективного процесса планирования, определяется такое понятие как планирование эффективности. На втором этапе цикла управления – организации технологической цепочки – даются рекомендации по рациональной организации работы внутри финансово-промышленной группы, вводится критерий сравнительной оценки подразделений. Третий этап цикла – мотивация. В параграфе, посвященном мотивации, обобщается опыт функционирования предприятий, достигших в условиях переходной экономики определенных успехов. Основное внимание главы уделяется такому важному этапу как контроль за деятельностью технологической цепочки. На данном этапе вводится понятие узкого места технологической цепочки, определяются методы, с помощью которых можно провести экспресс-анализ эффективности функционирования финансово-промышленной группы.

Третья глава на примере конкретной технологической цепочки иллюстрирует применимость адаптированных статистических методов при осуществлении цикла управления эффективностью функционирования финансово-промышленной группы.

В Заключении подводятся итоги проделанной работы, описываются перспективы для продолжения исследований, даются рекомендации по применению методики в практических условиях.

В приложениях 1-3 подробно изложены те положения методики, которые являются общими для нескольких этапов цикла управления эффективностью. В частности, составление агрегированного баланса применяется на первом и четвертом этапах цикла, поэтому этот вопрос вынесен в приложение. В приложениях 4-6 приведены структуры агрегированных балансов, отчеты о прибылях и убытках предприятий, входящих в ФПГ “Славянская бумага”, необходимые для статистического анализа функционирования ее технологической цепочки.

Понятие технологической цепочки. Технологическая цепочка – составная часть финансово-промышленной группы (ФПГ)

Рассмотрим совокупность предприятий, которые взаимодействуют между собой для производства какого-либо конечного продукта или услуги в рамках единого полного технологического цикла.

Полный технологический цикл – совокупность технологических операций, выполняемых в определенной последовательности, начиная с переработки сырья, необходимая и достаточная для изготовления конечного продукта [110].

Сырье – исходные по отношению к циклу материалы, из которых в рамках технологического цикла изготавливается конечный продукт [110].

Конечный продукт – продукция (продукт, услуга), предназначенная для потребления внешними по отношению к циклу юридическими или физическими лицами [149].

Таким образом, в рамках полного технологического цикла сырье, подвергнутое переработке по определенной последовательности, “превращается” в конечный продукт.

Особенность взаимодействия заключается в том, что каждое предприятие совокупности является неотъемлемой ее частью, что позволяет рассматривать совокупность как единое целое при осуществлении процесса управления. Поскольку операции распределены между предприятиями, предприятия можно расположить в порядке выполнения операций по переработке сырья таким образом, что продукция предыдущего является сырьем для последующего. Упорядоченные таким образом предприятия представляют собой технологическую цепочку.

Таким образом, технологическая цепочка (ТЦ) — упорядоченная в порядке выполнения операций по переработке сырья совокупность юридических лиц, осуществляющих производственную деятельность по изготовлению конечного продукта ТЦ в рамках полного технологического цикла.

Сравнив определение ТЦ с определением финансово-промышленной групп, данном в Федеральном Законе “О финансово-промышленных группах”, которое гласит:

“Финансово-промышленная группа – совокупность юридических лиц, действующих как основное и дочерние общества, либо полностью или частично объединивших свои материальные и нематериальные активы (система участия) на основе договора о создании финансово-промышленной группы в целях технологической или экономической интеграции для реализации инвестиционных и иных проектов и программ, направленных на повышение конкурентоспособности и расширение рынков сбыта товаров и услуг, повышение эффективности производства, создание новых рабочих мест.”

можно сделать вывод, что ТЦ – это один из видов сотрудничества предприятий, который может быть использован как предприятиями, входящими в ФПГ, так и абсолютно независящими друг от друга предприятиями.

Цели объединения предприятий в ТЦ:

1. Повышение эффективности функционирования финансово-промышленной группы за счет того, что каждый из участников технологической цепочки заинтересован в конечном результате.

2. Возможность более быстрого получения средств для осуществления производственной программы. Поскольку процесс контроля со стороны финансовых институтов (кредиторов) заключается только в контроле за деятельностью управляющей компании.

Для государства создание технологических цепочек выгодно так как позволяет повысить бюджетную эффективность, за счет повышения собираемости налогов. Также создание ТЦ позволяет избавиться от кризиса неплатежей, поскольку затраты предприятий-участников ТЦ объединяются и в конечном итоге гасятся за счет потребителя конечного продукта ТЦ.

Таким образом, ТЦ и ФПГ – это объединения предприятий, для которых в настоящее время очень остро стоит проблема управления. Для осуществления цикла управления изучение совместной деятельности которых является одним из актуальных вопросов современной экономики, поскольку руководству ФПГ, во-первых, необходимо четко представлять себе, насколько эффективно взаимодействуют предприятия внутри финансово-промышленной группы, во-вторых, необходимо на каждом этапе отслеживать и выявлять узкие места в технологическом цикле.

Для ТЦ изучение совместной деятельности необходимо для того, чтобы решить дилемму: участвовать или нет в едином технологическом цикле, во-вторых, справедливо распределить прибыль от совместной деятельности. Поскольку предприятия в ТЦ являются юридически независимыми, для руководства возникает необходимость количественно оценить качество взаимодействия. Эта необходимость вызвана тем, что в настоящее время каждое предприятие за просчеты своих партнеров вынуждено расплачиваться собственными деньгами.

Основным отличием технологической цепочки от финансово-промышленной группы является то, что ФПГ — это юридическое лицо, поэтому в финансово-промышленной группе существует единый налогоплательщик — управляющая компания, в ведении которой находятся основные финансовые вопросы, определение стратегии и другие вопросы управления.

Если в ТЦ есть предприятие, на которое возложены функции управляющего – управляющее предприятие (УП), которое должно осуществлять весь цикл управления, который рассмотрен в гл. 2. Также на УП возлагается обязанность распоряжаться финансами в рамках ТЦ, поэтому УП в ТЦ выполняет роль управляющей компании.

Таким образом, независимо от формы объединения предприятий для управляющей компании важно иметь полную и объективную информацию о взаимодействии предприятий внутри группы.

Качество и эффективность

Концепция качества, этого одного из наиболее важных факторов эффективности, показывает необходимость комплексного, системного подхода. Наиболее частая ошибка руководителей при оценке эффективности своей организации заключается в том, что они рассматривают лишь показатели объема производства [80].

Дело заключается в том, что зачастую руководитель так поглощен вопросами количества, что полностью игнорирует вопросы качества. Из двух факторов, влияющих на эффективность, т. е. доходов и расходов, руководители склонны концентрировать свое внимание в основном на доходах и затратах только в прямом смысле. Однако опыт организаций, добившихся наибольшего успеха (а они неизменно являются и наиболее эффективными), снова и снова показывает, что качество является важным элементом затратного компонента [97].

Поговорка, что “успех порождает успех” верна и для эффективности организаций. Высокое качество прямо снижает издержки за счет увеличения доли продукции, которую можно продать, уменьшения случаев возврата изделий покупателями вследствие имеющихся дефектов, а также за счет сокращения объема гарантийного ремонта. В результате предприятие получает больше денег, которые оно может израсходовать на мероприятия по повышению конкурентоспособности. Это подтверждает необходимость высокого качества новых продуктов, которое дает увеличение объема продаж; помогает понять преимущества масштабности производства, позволяющего увеличить долю прибыли в доходах [77].

Почему это имеет такое значение и почему это столь сильно влияет на эффективность, можно описать в системных терминах, как это показано на рис. 1.5.

Качество имеет как внутренний, так и внешний компонент [94]. Внутренние компоненты качества – это характеристики, внутренне присущие выпускаемому продукту. Для товаров это – срок службы, отсутствие дефектов, технические характеристики, уровень исполнения, дизайн [159]. К характеристикам качества услуг относятся надежность, высокие стандарты и быстрота обслуживания, доступность и низкая цена.

Как и все, что связано с организацией, качество зависит от факторов, находящихся вне организации. Большее значение имеют не технические данные продукта, а то, в какой степени этот продукт соответствует потребностям потребителей. Это, в свою очередь, зависит от взаимодействия многих сил. Два наиболее важных и очевидных фактора: кто является потребителем и как будет использоваться продукт [109].

Планирование и эффективность

Один из главных постулатов управления заключается в том, что невозможно добиться устойчивой высокой эффективности при спонтанной, импульсивной реакции на любые возникающие проблемы. Руководство должно обеспечивать эффективность посредством процесса планирования. Не имея конкретных целей по эффективности, невозможно определить – является ли достигнутая эффективность высокой или низкой. Цели служат ориентирами при решении вопроса о том, какая работа повышает общую эффективность, а какая мешает ее росту.

В настоящее время жизненно важное значение для устойчивого роста эффективности имеет перспективное планирование, поскольку для эффективности вполне типичны временные падения по причинам, не связанным с эффективностью реализуемых программ ее повышения .

Необходимость учета долгосрочной перспективы пронизывает весь процесс планирования сверху донизу. Перспективные долговременные стратегические планы необходимо всесторонне подкреплять краткосрочными планами, целями подразделений организации и даже правилами и нормами, принятыми в организации [6].

Формализованное планирование эффективности прослеживается во всем процессе управления. Оно мотивирует людей на такую работу, которая способствует росту эффективности, разъясняя, чего же добивается организация, и закладывает базис для того, чтобы увязать вознаграждение за труд с его эффективностью. Естественно, что планы по развитию эффективности одновременно являются и основой для контроля за ней.

Предварительный анализ внешней отчетности предприятия — потенциального участника ТЦ

Анализ баланса

Для анализа общего состояния предприятия используются данные полученные при анализе баланса и отчета о финансовых результатах.

Первый шаг анализа баланса – преобразование стандартной формы баланса в укрупненную (агрегированную) форму [12, 13, 36, 45, 75, 160], более удобную для проведения анализа. Данная форма баланса методологически и терминологически в основном совпадает с используемыми в мировой практике формами балансовых отчетов.

Характерным отличием агрегированного баланса от исходного является объединение статей баланса с одинаковым экономическим содержанием.

Активы баланса перегруппировываются по степени их ликвидности.

Текущие пассивы перегруппировываются по сроку погашения.

В статью “Уставной капитал” включается только оплаченный акционерами капитал, поэтому валюта агрегированного баланса может отличаться от валюты бухгалтерского баланса на сумму задолженности учредителей. Отдельной строкой агрегированного баланса показывается чистый оборотный капитал, определяемый как часть текущих активов (оборотного капитала), финансируемых за счет инвестированного капитала. Величина этого показателя характеризует степень ликвидности предприятия, что придает данному показателю особую важность.

Как правило, чистый оборотный капитал (ЧОК) рассчитывается по формуле [163]:

ЧОК = ТА – ТП.

Также значение чистого оборотного капитала можно рассчитать как разность между инвестированным и постоянным капиталом:

ЧОК = ИК – ПА.

Использование данной формулы позволяет проанализировать причины изменения ликвидности предприятия.

Порядок составления агрегированного баланса представлен в приложении №1

После преобразования для выявления динамики функционирования предприятия проводится изучение изменения статей агрегированного баланса [35, 46, 67]. Заполняется таблица “Изменение статей баланса” внешний вид которой аналогичен таблице “Агрегированный баланс”.

Данные в строках 1 - 31 вычисляются, как разности соответствующих позиций за настоящий и предыдущий отчетные интервалы

Индикатором развития предприятия можно считать изменение значения валюты баланса. Результатом данной части анализа должно стать выявление источников увеличения или сокращения величины активов, по которым данные изменения произошли.

На этом шаге используется показатель, называемый “Коэффициент мобилизации дополнительного капитала” (Кмдк). Он рассчитывается, как отношение прироста чистого оборотного капитала (DЧОК) к приросту инвестиционного капитала (DИК) и показывает какая часть прироста инвестиционного капитала направлена на увеличение оборотных средств.

DИК = Изменение собственных средств + Изменение долгосрочных обязательств;

| D ЧОК Кмдк = ———–– . D ИК |

При отрицательных значениях прироста исходных показателей рассчитывать данный показатель нецелесообразно.

Следующим шагом анализа баланса является анализ структуры активов и структуры пассивов [29, 49, 82]. Порядок расчета структуры баланса представлен в приложении №2.

Анализ оборачиваемости

Эффективность использования оборотных средств характеризуется прежде всего их оборачиваемостью [7, 9, 11]. Под оборачиваемостью средств понимается продолжительность прохождения средствами отдельных стадий производства и обращения. Время, в течение которого оборотные средства находятся в обороте, т.е. последовательно переходят из одной стадии в другую, составляет период оборота оборотных средств.

Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях (оборачиваемость оборотных средств в днях) или количеством оборотов за отчетный период.

Анализ оборачиваемости включает:

анализ оборачиваемости текущих активов;

анализ оборачиваемости текущих пассивов;

анализ “чистого цикла”.

Оборачиваемость текущих активов характеризует способность активов предприятия приносить прибыль путем совершения ими “оборота” по классической формуле “Деньги - Товар - Деньги`”. “Скорость оборота” находится в “прямой” связи с показателями рентабельности.

Рассчитываются следующие показатели:

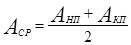

Оборачиваемость активов (Оа) — показывает, сколько раз за период “обернулся” рассматриваемый вид актива (А) [24, 32, 37, 64].

,

,

где

Анп — значение актива на начало периода,

Акп — значение актива на конец периода.

База для расчета оборачиваемости (числитель приведенной выше формулы) для каждого элемента текущих активов может быть разная: для дебиторской задолженности — выручка от реализации, для товаров — покупная стоимость реализованных товаров, для незавершенного производства и запасов — себестоимость реализованной продукции.

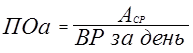

Период оборота активов (ПOа) — показывает какова продолжительность одного оборота актива в днях (срок “бездействия”).

.

.

Сумма периодов оборота отдельных составляющих текущих активов, за исключением денежных средств составляет “затратный цикл” предприятия.

Период оборота предъявленных счетов (кредит поставщиков) и период оборота авансов и предоплат (кредит покупателей) рассчитываются по формулам аналогичным периодам оборота активов.

Период оборота прочих текущих пассивов определяется экспертным методом, исходя из частоты выплаты заработной платы и налогов.

Сумма периодов оборота текущих пассивов составляет “кредитный цикл” предприятия.

Разность между “затратным циклом” и “кредитным циклом” составляет “чистый цикл”.

“Чистый цикл” — важнейший показатель, характеризующий финансовую организацию основного производственного процесса [53, 70, 88]. Рост этого показателя свидетельствует о росте потребности в финансировании со стороны внешних по отношению к производственному процессу источников (собственный капитал, кредиты). Отрицательное значение “чистого цикла” может означать, что кредиты поставщиков и покупателей с избытком покрывают потребность в финансировании производственного процесса и предприятие может использовать образующийся излишек на иные цели, например, на финансирование постоянного капитала.

Таким образом, после проведения анализа отчетности предприятий-потенциальных участников ТЦ можно из всей совокупности выбрать те предприятия, участие которых в ТЦ представляется целесообразным.

Мотивация участников ТЦ

Мотивация участников технологической цепочки — это процесс побуждения участников к деятельности для достижения целей ТЦ.

Таким образом, каждый из участников ТЦ должен четко представлять цель функционирования ТЦ, а также должен знать, что он получит при выполнении своих задач внутри ТЦ.

Мотивация необходима для продуктивного выполнения принятых решений и намеченных работ.

Мотивация, построенная на негативе, недостаточна. Необходимо создавать конструктивную атмосферу внутри коллектива. Когда атмосфера внутри коллектива имеет положительный знак, то это само располагает к делам. Основная идея мотивации в том, что люди способны понять очень многое, если им объяснить.

Современные теории мотивации основаны на результатах психологических исследований.

Современная теория мотивации [86] делает основной упор на определение перечня и структуры потребностей людей. Потребности — это осознанное отсутствие чего-либо, вызывающее побуждение к действию. Потребности можно удовлетворить вознаграждениями. Вознаграждение — это то, что человек считает для себя ценным. Менеджер технологической цепочки использует внешние вознаграждения (денежные выплаты, продвижение по службе) и внутренние вознаграждения (чувство успеха при достижении цели), получаемые посредством самой работы.

В условиях переходной экономики нужно объяснить, например, почему необходимо работать больше, а заработная плата задерживается. В условиях переходной экономики на первое место выходит описание перспективы предприятия как стабильно работающей системы, принадлежностью к которой сможет гордиться каждый работник. А дальше — что для этого нужно от каждого работника.

Такая работа с людьми дает свои результаты. Например, если раньше при встрече с руководством рабочие на линии спрашивали о том, когда повысят зарплату, то сейчас — все ли хорошо с заказами.

Для стимулирования предприятий, действующих в рамках технологической цепочки необходимо на организационном этапе провести распределение совокупной прибыли среди предприятий таким образом, чтобы каждое предприятие каждый руководитель и простые рабочие были заинтересованы в конечном результате деятельности всей ТЦ.

Для достижения мотивации необходимо обеспечить воздействие мотивирующих факторов — таких, как ощущение успеха, продвижение по службе, признание со стороны окружающих, ответственность, рост возможностей.

В качестве основы мотивации можно использовать теорию ожиданий, которая основывается на предположении, что человек направляет свои усилия на достижение какой-либо цели только тогда, когда будет уверен в большой вероятности удовлетворения за этот счет своих потребностей или достижения цели. Мотивация является функцией фактора ожидания "затраты труда — результаты", ожидания — "результаты — вознаграждение". Наиболее эффективная мотивация достигается, когда люди верят, что их усилия обязательно позволят им достичь цели и приведут к получению особо ценного вознаграждения. Мотивация ослабевает, если вероятность успеха или ценность вознаграждения оценивается людьми невысоко.

Чтобы предъявлять высокие требования к персоналу, стремятся адекватно оплачивать работу. Но параллельно с ростом зарплаты повышается спрос с работников — дисциплина, объем работ. В итоге на предприятие приходят работники более высокого уровня, а те, кто в таких условиях работать не может — уходят.

Необходимо сделать так, чтобы командой, ответственной за будущее предприятия, чувствовало себя не только высшее руководство завода.

Чтобы создать коллектив с высоким потенциалом развития, способный решать все более сложные задачи, необходимо выстроить систему работы с людьми.

Анализ прибыльности

Для анализа прибыльности деятельности предприятий заполняется таблица “Показатели прибыльности”, которая представляет собой набор финансовых коэффициентов [158].

Анализ включает вычисление следующих финансовых коэффициентов:

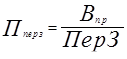

Прибыльность переменных затрат показывает насколько изменится валовая прибыль при изменении переменных затрат на 1 у.е.

,

,

где

Пперз — прибыльность переменных затрат;

Впр — валовая прибыль;

ПерЗ — переменные затраты.

Прибыльность постоянных затрат иллюстрирует степень отдаления предприятия от точки безубыточности

,

,

где

Ппостз — прибыльность постоянных затраты;

Посд — прибыль от основной деятельности;

ПостЗ — постоянные затраты.

Прибыльность всех затрат показывает сколько прибыли от основной деятельности приходится на 1 у.е. текущих затрат

,

,

где

Ппз — прибыльность всех затрат;

Посд — прибыль от основной деятельности;

Пз — сумма переменных и постоянных затрат.

Прибыльность продаж показывает долю прибыли от основной деятельности в выручке от реализации

,

,

где

Ппр — прибыльность продаж;

ВР — выручка от реализации (без НДС).

Показатели прибыльности инвестиционной деятельности оценивают эффективность использования свободных денежных средств в долгосрочных и краткосрочных финансовых вложениях (депозиты, акции и иные ценные бумаги), а также эффективность хранения в валюте.

Показатели прибыльности торговых операций рассчитываются только в случае наличия такой деятельности:

Показатели прибыльности всей деятельности рассчитываются аналогично показателям прибыльности основной деятельности, но при этом анализируется деятельность предприятия в целом.

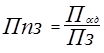

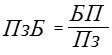

Балансовая прибыльность затрат показывает, какую балансовую прибыль получило предприятие, произведя затраты

где

Пзб — балансовая прибыльность затрат;

БП — балансовая прибыль.

Чистая прибыльность затрат показывает, какую чистую прибыль получило предприятие, произведя затраты

| ЧП Пзч = —— , Пз |

где

Пзч — чистая прибыльность затрат;

ЧП — чистая прибыль.

Прибыльность всей деятельности показывает, сколько чистой прибыли содержится в выручке от реализации и доходах от прочей реализации:

Пд = ЧП / (ВР + ДохПрР) ,

где

Пд — прибыльность всей деятельности;

ДохПрР — доходы от прочей реализации.

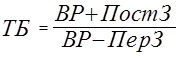

Точка безубыточности показывает, какую минимальную сумму предприятие должно получить при реализации продукции, чтобы покрыть свои издержки

,

,

где

ТБ — точка безубыточности.

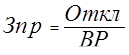

Абсолютное отклонение от точки безубыточности показывает, на сколько реальная выручка от реализации превосходит значение точки безубыточности

,

,

где

Откл — отклонение предприятия от ТБ.

Запас прочности — отношение предыдущего показателя к выручке от реализации — показывает какую долю в выручке занимает доходная часть.

,

,

где

Зпр — запас прочности.

Производственный рычаг показывает насколько эффективно предприятие занимается неосновной деятельностью

где

ПР — производственный рычаг;

ПрОснД — прибыль от основной деятельности.

Анализ ликвидности

Для оценки ликвидности используют следующие показатели:

Коэффициент общей ликвидности характеризует способность предприятия выполнять краткосрочные обязательства за счет всех текущих активов

где

Кол — коэффициент общей ликвидности;

ТА — текущие активы;

ТП — текущие пассивы;

Предприятие считается ликвидным, если Кол > 1.

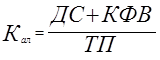

Коэффициент промежуточной ликвидности — это способность предприятия выполнять краткосрочные обязательства за счет денежных средств, краткосрочных финансовых вложений, дебиторской задолженности (счета к получению) (ДЗ) и готовой продукции на складе (ГотПр)

,

,

где

Кпл — коэффициент промежуточной ликвидности;

ДС — денежные средства;

КФВ — краткосрочные финансовые вложения;

ДЗ — дебиторская задолженность;

ГотПр — готовая продукция.

Рекомендуемое значение: 0.9 - 1.0.

Коэффициент абсолютной (мгновенной) ликвидности — это способность предприятия выполнять краткосрочные обязательства за счет свободных денежных средств (ДС) и краткосрочных финансовых вложений (КФВ). Рекомендуемое значение: 0.2 - 0.3.

,

,

где

Кал — коэффициент абсолютной ликвидности;

ДС — денежные средства;

КФВ — краткосрочные финансовые вложения.

Анализ оборачиваемости

Анализ оборачиваемости подробно описан в п. 2.2.3 этой работы.

Анализ рентабельности

Анализ рентабельности позволяет определить отдачу на каждый вложенный рубль по видам активов.

Общая рентабельность (рентабельность всего капитала) [140, 146] показывает, сколько чистой прибыли (чистый экономический эффект) приходится на рубль всего вложенного в предприятие капитала

| ЧП Ро = ——, ВБ |

где

Ро — общая рентабельность;

ЧП — чистая прибыль;

ВБ — валюта баланса.

Таким образом, общая рентабельность показывает эффективность функционирования исследуемого предприятия.

Рентабельность собственного капитала [151] характеризует эффективность использования собственного капитала и показывает, сколько чистой прибыли приходится на рубль собственного капитала

| ЧП Рск = —— , СК |

где

Рск — рентабельность собственного капитала;

СК — собственный капитал ( значение берется из строки 480 Ф1).

Рентабельность уставного капитала характеризует эффективность использования уставного капитала и показывает, сколько чистой прибыли приходится на рубль уставного капитала

| ЧП Рук = —— , УК |

где

Рук — рентабельность уставного капитала;

УК — уставный капитал.

Рентабельность постоянных активов [161] характеризует эффективность использования постоянных активов и показывает, сколько чистой прибыли приходится на рубль постоянных активов

| ЧП Рпа = —— , ПА |

где

Рпа — рентабельность постоянных активов;

ПА— постоянные активы.

Рентабельность текущих активов [165] характеризует эффективность использования текущих активов и показывает, сколько чистой прибыли приходится на рубль текущих активов

| ЧП Рта = —— , ТА |

где

Рта — рентабельность текущих активов;

ТА — текущие активы.

Строка “Доля кредитов в заемных средствах” вычисляется как частное от деления суммы строк “Долгосрочные обязательства” и “Краткосрочные кредиты” на строку “Итого заемных средств” агрегированного баланса.

Финансовым рычагом [164] называется соотношение заемного и собственного капиталов, рассчитываемое по формуле

,

,

где

ФР — финансовый рычаг;

ЗК — заемный капитал.

ГЛАВА 3. факторный анализ эффективности КОРПОРАТИВНОГО УПРАВЛЕНИЯ НА ПРИМЕРЕ ФПГ «СЛАВЯНСКАЯ БУМАГА»

Описание ситуации

В данной главе рассматривается реальная программа, реализованная в ФПГ “Славянская бумага”, по производству 50 млн. штук школьных тетрадей.

Для производства тетрадей необходимо создать технологическую цепочку, которая обеспечит глубокую переработку сырья, необходимый объем производства и качество продукции. Необходимо учитывать, что для производства 50 млн. штук тетрадей необходимо произвести:

9000 м3 леса;

из леса — 2000 тонн целлюлозы;

из целлюлозы — 2040 тонн бумаги.

Таким образом, технологический цикл по производству тетрадей включает следующие операции:

валка и пиление леса;

изготовление целлюлозы;

изготовление писчей и обложечной бумаги;

изготовление тетрадей;

реализация тетрадей.

Между перечисленными операциями может быть транспортировка, если предприятия находятся на большом удалении друг от друга.

Управляющая компания на первом этапе проводит организационные мероприятия: подбирает участников ТЦ, анализирует их производственные возможности, заключает договора.

План финансовых потоков

На основе календарного плана составляется план финансовых потоков, отток соответствует оплате себестоимости и товаров, а приток — получение средств от покупателей. Ниже приведен расчет себестоимости одной тетради в рублях за штуку:

| лес | транспорт | целлюлоза | транспорт | бумага | транспорт | тетради | транспорт | реализация |

| 1 этап | 2 этап | 3 этап | 4 этап | 5 этап | 6 этап | 7 этап | 8 этап | 9 этап |

| 21 | 5,7 | 71 | 5,7 | 125 | 5,7 | 51 | 2,85 | 8 |

Таким образом, себестоимость одной тетради составляет приблизительно 296 рублей, включая транспортные и организационные расходы.

Теперь можно рассчитать платежи по проекту в целом:

1 этап = 1 050 миллионов рублей;

2 этап = 4 этап = 6 этап = 285 миллионов рублей;

3 этап = 3 550 миллионов рублей;

5 этап = 6 250 миллионов рублей;

7 этап = 2 550 миллионов рублей;

8 этап = 142,5 миллионов рублей;

9 этап = 400 миллионов рублей.

Совокупная стоимость проекта: 14 797,5 миллионов рублей.

Источником финансирования может быть кредитная линия — процентная ставка 100% годовых. По этим данным может быть рассчитана минимальная цена тетради.

,

,

где Pmax — максимальная цена тетрадей (без промежуточного погашения долга).

С учетом того, что сегодня оптовая цена на тетради составляет 380 рублей (без НДС), цена достигнутая в рамках ТЦ является конкурентоспособной.

Таким образом, самый жесткий график платежей выглядит следующим образом (по дням реализации проекта).

1 день = - 1050 миллионов рублей;

10 день = - 285 миллионов рублей;

12 день = - 3 550 миллионов рублей;

13 день = - 285 миллионов рублей;

15 день = - 6 250 миллионов рублей;

23 день = - 285 миллионов рублей;

25 день = - 2 550 миллионов рублей;

36 день = - 142,5 миллионов рублей;

37 день = - 400 миллионов рублей;

52 день = + 17 750 миллионов рублей.

52 день = - 2 137,7 миллионов рублей.

В схеме существует два источника понижения суммы долга:

1. Взятие кредита не сразу а по частям (что позволит уменьшить сумму долга);

2. Осуществление промежуточных отгрузок не целыми партиями, а вагонами по мере переработки (что позволит ускорить течение цикла, а соответственно ускорить поступление денег за конечную продукцию и погашение процентов).

Совокупная стоимость проекта (с учетом процентов за кредит) составит 16 934,9 миллионов рублей.

Доход по проекту: 17 750 - 16 934,9 = 815 * 0,5 (1 - налоги) = 407 миллионов рублей.

Совокупная стоимость проекта с учетом оптимизации кредита составит 16 325,5 миллионов рублей.

Доход по проекту: 17 750 - 16 325,5 = 1 424 * 0,5 (1 - налоги) = 712 миллионов рублей. Что почти на 300 миллионов выше чем неоптимизированный доход.

Анализ баланса

После обработки баланса было получено две таблицы:

таблица “Анализ изменения статей баланса”;

таблица “Структура баланса”.

Таблицы представлены в приложении №4.

Все таблицы анализируются экспертным методом. Выявляются закономерности в динамике и структуре.

На начальном этапе рассмотрим таблицу “Агрегированный баланс”. Анализ будем проводить исходя из схемы оптимального распределения ресурсов, представленной на рис. 3.4.

| Источники ( пассивы ) ( руб. ) | Финансирование | Активы ( руб. ) | |||

|

|

|

Постоянные | |||

|

|

| активы | |||

|

|

| Убытки | |||

|

|

|

| |||

|

|

| Текущие активы | |||

|

| |||||

| Чистый оборотный капитал ( ЧОК ) = ТА — ТП ( см. раздел II ) | |||||

|

| |||||

|

|

| ||||

| ЧОК > 0 | ЧОК = 0 | ЧОК < 0 | |||

| Имеется возможность использовать сумму равную ЧОК в качестве мобильного капитала. | Рациональная схема финансов предприятия. | Предприятие вынуждено покрывать убытки или финансировать приобретение постоянных активов в сумме равной ЧОК за счет текущих пассивов. | |||

Долгосрочные обязательства

Долгосрочные обязательстваРис. 3.4. Схема оптимального распределения ресурсов

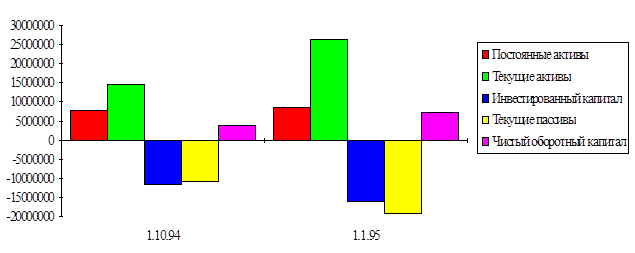

Схема распределения ресурсов АО "Светоч" представлена на рис.3.5.

Рис. 3.5. Структура баланса АО “Светоч”

Рис. 3.5. Структура баланса АО “Светоч”

По данным таблицы “Агрегированный баланс” можно сразу выявить почти 2-х кратный рост чистого оборотного капитала. Более подробный анализ можно провести, используя другие таблицы.

Рассмотрим таблицу “Анализ изменения статей баланса” для оценки динамики состояния предприятия и для оценки влияния на изменение расчетных коэффициентов.

В целом по предприятию наблюдается рост всех статей баланса за исключением кредитов, сумма которых — как долгосрочных, так и краткосрочных — снизилась в среднем на 10%. Значительный рост наблюдается по статьям "авансы поставщикам" и "счета к получению", что говорит о высоком спросе на продукцию при низком проценте оплаченной продукции. В целом динамика положительная.

Рассмотрим таблицу “Структура баланса”, которая позволяет определить направленность деятельности предприятия и структуру источников.

По таблице можно сделать следующие выводы:

доля постоянных активов в имуществе АО "Светоч" сократилась;

сократилась доля готовой продукции, произошло перераспределение в отгруженную продукцию;

в пассивах сократилась доля собственных средств;

увеличилась доля полученных счетов, предприятие не может рассчитаться с поставщиками поскольку само не получает денежных средств от потребителей.

В целом по таблице можно сделать вывод, что общее состояние предприятия нормальное, поскольку изменение структуры произошло согласно оптимальной схеме распределения ресурсов.

Анализ баланса позволяет сделать обобщенные выводы:

общая тенденция в деятельности АО "Светоч" положительна, предприятие гасит кредиты, но в то же время увлекается кредитованием потребителей.

Анализ прибыльности

Анализ прибыльности (таблица 3.11) позволяет определить отдачу от различных видов деятельности. Для изучения прибыльности заполняется таблица “Показатели прибыльности” которая разбита на пять разделов, позволяющая оценить разные виды деятельности предприятия.

Таблица 3.11

Показатели прибыльности

| Наименование позиций | Кварталы | |

| 1 | 2 | |

| Прибыльность переменных затрат | 176,6% | |

| Прибыльность постоянных затрат | 220,8% | |

| Прибыльность всех затрат | 78,4% | |

| Прибыльность продаж | 40,0% | |

| Прибыльность затрат балансовая | 113,7% | |

| Прибыльность затрат чистая | 320,1% | |

| Прибыльность всей деятельности | 138,9% | |

| Точка безубыточности | 4081160 | |

| Абсолютное отклонение от точки безубыточности | 9010461 | |

| "Запас прочности" | 68,8% | |

| Производственный рычаг | 1,5 | |

По данным таблицы необходимо признать, что при формировании цикла были допущены ошибки, поскольку из таблицы явствует, что прибыльность всех затрат составляет 80%, то есть ТЦ своими средствами оплатила все затраты АО "Светоч".

Деятельность АО "Светоч" настолько эффективна, что отклонение от точки безубыточности превышает нижнюю границу прибыльности (точку безубыточности) почти в 2 раза.

Анализ ликвидности

С помощью показателей ликвидности можно сделать выводы о достаточности различных видов текущих активов для погашения краткосрочных обязательств предприятия. Значения показателей для анализа представлены в таблице 3.12:

Таблица 3.12

Значения коэффициентов ликвидности

| Наименования позиций | 1.04.93 | 1.07.93 |

| Коэффициент общей ликвидности | 1,694 | 1,756 |

| Коэффициент срочной ликвидности | 1,241 | 1,076 |

| Коэффициент абсолютной ликвидности | 0,520 | 0,271 |

По данным таблицы можно сделать следующие выводы:

коэффициент общей ликвидности больше нормы в 1,5 раза;

коэффициент срочной ликвидности больше нормы в 1,3 раза;

коэффициент абсолютной ликвидности приблизился к норме к окончанию деятельности.

В целом по таблице можно сделать вывод об удовлетворительном состоянии ликвидности АО "Светоч" (что лишь подтверждает предположение, сделанное по данным показателей прибыльности).

Анализ оборачиваемости

Данные для анализа оборачиваемости представлены в таблице 3.14.

Чистый цикл составляет 47 дней, по производственному циклу наблюдается дефицит оборотных средств, который равен полуторамесячному объему финансирования производства.

Анализ рентабельности

Показатели рентабельности представлены в таблице 3.15.

Таблица 3.15

Показатели рентабельности АО "Светоч"

| Наименование позиций | ||

| Рентабельность всего капитала | 74,4% | |

| Рентабельность собственного капитала | 158,4% | |

| Рентабельность уставного капитала | 3986,5% | |

| Рентабельность постоянных активов | 258,8% | |

| Рентабельность текущих активов | 104,4% | |

| Финансовый рычаг | 1,13 |

В общем по таблице можно сделать вывод, что рентабельность АО "Светоч" превышает значения, считающиеся нормальными во всем мире (10-15%) в 5-7 раз, что несомненно свидетельствует о завышении себестоимости при проведении переговоров. Фактическая себестоимость оказалась ниже проектной, но технологическая цепочка от этого не выиграла, а АО "Светоч" снизило цепочную эффективность почти в 2 раза.

Факторный анализ АО “Светоч”

Анализ общей рентабельности

Проводится с помощью двух моделей. В первой модели (таблица 3.16) оценивается влияние изменения прибыльности продаж, оборачиваемости активов, доли собственных источников финансирования оборотного капитала, общей платежеспособности; во второй модели (таблица 3.17) — влияние коэффициента использования прибыли, рентабельности реализованной продукции, количества оборотов текущих активов в производственном цикле, структура активов.

Таблица 3.16

Анализ влияния изменения факторов на общую рентабельность

АО "Светоч" (модель 1)

| Наименование | Условное | Значение, тыс. руб. | |

| показателей и факторов | обозначение | 01.04.93 | 01.07.93 |

| Чистая прибыль | ЧП | 0 | 21 384 836 |

| Выручка от реализации | ВР | 0 | 13 091 621 |

| Текущие активы | ТА | 14 606 321 | 26 372 254 |

| Собственный капитал | СК | 11 325 587 | 15 670 505 |

| Всего активов | ВА | 22 488 536 | 35 016 165 |

| Прибыльность продаж | ПП = ЧП/ВР | 0,0000 | 1,6335 |

| Оборачиваемость активов | Оа = ВР/ТА | 0,0000 | 0,4964 |

| Доля собственных | |||

| источников финансирования | Иф = ТА/СК | 1,2897 | 1,6829 |

| оборотного капитала | |||

| Общая платежеспособность | По = СК/ВА | 0,5036 | 0,4475 |

| Общая рентабельность | Ра = ЧП / ВА | 0,0000 | 0,6107 |

| Общая рентабельность | Ра = х1*х2*х3*х4 | 0,0000 | 0,6107 |

| Изменение ПП | 1,6335 | ||

| Изменение Оа | 0,4964 | ||

| Изменение Иф | 0,3932 | ||

| Изменение По | -0,0561 | ||

| Изменение Ра | 0,6107 | ||

| Влияние ПП | 0,6107 | ||

| Влияние Оа | 0,0000 | ||

| Влияние Иф | 0,0000 | ||

| Влияние По | 0,0000 | ||

| Сумма влияний | 0,6107 | ||

Таблица 3.17

Анализ влияния изменения факторов на общую рентабельность

АО "Светоч" (модель 2)

| Наименование | Условное | Значение, тыс. руб. | |

| показателей и факторов | обозначение | 01.04.93 | 01.07.93 |

| Чистая прибыль | ЧП | 0 | 21 384 836 |

| Результат от реализации | РР | 0 | 7 608 882 |

| З-ты на пр-во реализ. пр-ции | ЗПРП | 0 | 6 681 635 |

| Текущие активы | ТА | 14 606 321 | 26 372 254 |

| Всего активов | ВА | 22 488 536 | 35 016 165 |

| Коэф. использ. Прибыли | Кип = ЧП/РР | 0,0000 | 2,8105 |

| Рент. Реализ. Продукции | Ррп = РР/ЗПРП | 0,0000 | 1,1388 |

| Количество оборотов | |||

| текущих активов в | Оп = ЗПРП/ТА | 0,0000 | 0,2534 |

| производственном цикле | |||

| Структура активов | Са = ТА/ВА | 0,6495 | 0,7531 |

| Общая рентабельность | Ра = ЧП / ВА | 0,00% | 61,07% |

| Общая рентабельность | Ра = х1*х2*х3*х4 | 0,00% | 61,07% |

| Изменение Кип | 2,8105 | ||

| Изменение Ррп | 1,1388 | ||

| Изменение Оп | 0,2534 | ||

| Изменение Са | 0,1036 | ||

| Изменение Ра | 0,6107 | ||

| Влияние Кип | 0,6107 | ||

| Влияние Ррп | 0,0000 | ||

| Влияние Оп | 0,0000 | ||

| Влияние Са | 0,0000 | ||

| Сумма влияний | 0,6107 | ||

По данным таблицы можно сделать вывод о том, что изменение рентабельности произошло за счет изменения прибыльности продаж. Этот фактор единственный, влияние которого отлично от нуля и равно по величине изменению рентабельности.

По данным второй модели можно сделать вывод, что изменение общей рентабельности произошло за счет изменения коэффициента использования прибыли. По двум моделям в целом можно сделать вывод, что основной вклад в изменение общей рентабельности внесло изменение чистой прибыли предприятия АО "Светоч".

СПИСОК ЛИТЕРАТУРЫ

Абалкин Л. И., Аганбегян А. Г. и др. Политическая экономия. — М.: Политиздат, 1990.

Адамов В. Е. О показателях эффективности промышленного производства. - Вестник статистики, 1973, № 4, с.15-19.

Адамов В. Е. Факторный индексный анализ (Методика и проблемы). — М.: Статистика, 1977.

Адамов В. Е., Квитко А.В. Статистическое изучение экономической эффективности и интенсификации промышленного производства: Текст лекций. - М.: МЭСИ, 1984. - 41 с.

Адамов В.Е. Статистическая оценка экономической эффективности производства. - В кн.: Статистическое изучение экономической эффективности общественного производства. 14.: Наука, 1977, с.117-141.

Акофф Р. Планирование в больших экономических системах. - М.: Мир, 1972. - 228 с.

Аксенов В.С., Бандурин А.В. Проблемы участия банков в формировании ФПГ. Труды НТК, ВФЭФ при МФА, 1996. - 262 с.

Аксенов В.С., Бандурин А.В., Спильниченко В.К. Об интеграции промышленных и банковских структур в оборонные ФПГ. Труды НТК, ВФЭФ при МФА, 1996. - 262 с.

Александров Г.Л., Павлов А.С. Обновление основных производственных фондов: (Интенсификация, эффективность, стимулы). - М.: Экономика, 1984. - 192 с.

Андреев С. И. Эффективность функционирования основных фондов М.: Экономика, 1980.- 88 с.

Аракелян А. А. Воспроизводство основных фондов в развитом социалистическом обществе. Ереван: Изд-во АН Арм. ССР, 1980. - 62 с.

Баканов М. И., Шеремет А. Д. Теория анализа хозяйственной деятельности. — М.: Финансы и статистика, 1987.

Баканов М. И., Шеремет А. Д. Теория экономического анализа. - М.: Финансы и статистика, 1994. — 288 с.: ил.

Бакланов Г. И. Вопросы статистики промышленного предприятия. - М.: Госстатиздат, 1955. - 112 с.

Бакланов Г. И. и др. Статистика промышленности / Г. И. Бакланов, В. Е. Адамов, А. К. Устинов; Под ред. В. Е. Адамова. - 4-е изд., перераб. и доп. - М.: Финансы и статистика,1982. - 439 с.

Бакланов Г. И. И др. Статистика промышленности: Учебник / Г. И. Бакланов, В. Е. Адамов, А. Н. Устинов; Под. ред. В. Е. Адамова. — 4-е изд., перераб. и доп. — М.: Финансы и статистика, 1982. — 439 с, ил.

Бакланов Г. И. Как статистика изучает эффективность и качество в промышленности. - М.: Статистика, 1978. - 119 с.

Бакланов Г. И. Некоторые вопросы индексного метода. - М.: Статистика, 1972. - 72 с.

Балабанов И. Т. Основы финансового менеджмента. Как управлять капиталом? — М.: Финансы и статистика, 1995. — 384 с.: ил.

Бандурин А.В., Есиповский И.Э., Зубов Д.Л. Проблемы инвестирования предприятий финансово-промышленных групп. - М.: ВИА, 1996. - 83 с.

Бандурин А.В. Определение инвестиционной привлекательности банка и его кредиторских качеств. М.: Вопросы статистики. № 8. 1995.

Благуш. Факторный анализ с обобщениями. Перевод с чешского Ю. А. Данилова. Вступительная статья Б. Г. Миркина. — М.: Финансы и статистика. 1989.

Бочаров В., Букин Ф. Методы определения расчетных показателей фондоотдачи на предприятии. - Вопросы экономики, 1966, № 2, с.30-40.

Боярский А. Я. Применение теории статистики в учете промышленности. - В кн.: Очерки промышленной статистики. М.,1937, с. 469-495.

Бунич П. Г. эффективность использования основных фондов. - М.: Финансы, 1966. - 60 с.

Вавилов А. П. Эффективность социалистического производства и качество продукции. - М.: Мысль, 1975. - 175 с.

Вальтух К. Технический прогресс и развитие инвестиционного комплекса. - Коммунист, 1985, № 10, с.23-33.

Венецкий И. Г. Вариационные ряды и их характеристики. - М.: Статистика, 1970. - 159 с.

Венецкий И. Г. Венецкая В.И. Основные математико-статистические понятия и формулы в экономическом анализе: Справочник. - 2-е изд., перераб. и доп. - М.: Статистика, 1979. - 448 с.

Вилке Ю. Математико-статистические основы факторного анализа и возможности интерпретации результатов его применения. В кн.: Математико-статистические методы исследования взаимосвязей в экономике. М.: Статистика, 1977.

Вихляев А. В. Рост эффективности производства и изменение пропорций. - М.: Изд-во МГУ, 1973. - 168 с.

Володарский Л. М. Статистика промышленности. - 2-е изд. - М.: Госстатиздат, 1956. - 166 с.

Воробьева А. В. Хозрасчет и эффективность основных фондов. - М.: Наука, 1970. - 320 с.

Воротилов В. А., Гайденко Ю. К. Эффективность основных фондов и методы ее экономической оценки. - Л.: Лениздат,1975. - 151 с.

Гарецкий С.А. Опыт применения статистических методов в анализе хозяйственной деятельности предприятий. - Вестник статистики, 1970, Б 5, с.23-30.

Группировка и корреляция в экономико-статистических исследованиях. М.: Наука, 1982. - 374 с.

Гуревич С. О статистическом изучении экономической эффективности производства. - Вестник статистики, 1966, № 8, с.3-17.

Даниленко Л. С. Вопросы системного подхода к разработке нормативной базы народнохозяйственного планирования повышения эффективности производства. - Изв. АН СССР Сер. Экон.,1984, № 6, с.27-34.

Деньги. №№ 1-18. 1996.

Длин А. М. Факторный анализ в производстве. - М.: Статистика, 1975. - 328 с.

Долгов В. Оценка эффективности новой техники на основе ее потребительной стоимости. - Экономические науки, 1983, № 8, с.35-40.

Дружинин Н. К. Некоторые замечания о корреляции в экономических исследованиях. - Вестник статистики, 1979, № 8, с.26-33.

Дубров А. М. Обработка статистических данных методом главных компонент. - М.: Статистика, 1978. - 135 с.

Дюран Б., Оделл П. Кластерный анализ. Пер. с англ. Е. З. Демиденко / Под ред. А. Я. Боярского. Предисловие. А. Я. Боярского. - М.: Статистика, 1977. - 128 с.

Елисеева И. И., Рукавишников В. О. Группировка, корреляция, распознавание образов. - М.: Статистика, 1977. - 144 с.

Ерина А. М. Математико-статистические методы изучения экономической эффективности производства. - М.: Финансы и статистика, 1983. - 191 с.

Ермолович Л. Л. Анализ эффективности промышленного производства. - М.: Финансы, 1976. - 158 с.

Жуковская В. М., Мучник И. Б. Факторный анализ в социально-экономических исследованиях. - М.: Статистика, 1976. - 151 с.

Жуковский А. Б. и др. Статистико-математический анализ эффективности производства промышленности строительных материалов / А. Б. Жуковский, С. П. Гарецкий, М. В. Мельник. - М.: Стройиздат, 1972. - 136 с.

Иберла К. Факторный анализ / Пер. с нем. В. М. Ивановой. Предисловие А. М. Дуброва. - М.: Статистика, 1980. - 398 с.

Иванов Е. А. Основные фонды: воспроизводство и повышение фондоотдачи. - М.: Знание, 1978. - 64 с.

Иванов П. С. Основные фонды и производственные мощности промышленности СССР и их использование: Лекция. - М., 1953. - 27 с.

Ильенкова С. Д. Резервы производства. - М.: Статистика, 1973. - 86 с.

Казаченок А. Г. Общеметодологические вопросы статистического изучения производительности труда при системном подходе. - В кн.: Статистическое изучение производительности труда. М.: Наука, 1981, с.49-67.

Казаченок А. Г. Экономическая статистика. - Минск: Беларусь, 1976. - 550 с.

Казинец Л. С. Теория индексов. - М.: Госстатиздат,1963. - 349 с.

Камаев В. Интенсификация и качество экономического роста. - Вопросы экономики, 1985, № 3, с.14-25.

Кантор Л. Я. Теория и методология фондоотдачи при социализме. - М.: Мысль 1980. - 180 с.

Кваша Я. Б., Лейкина К.Б. Фондоемкость производства / методологические вопросы /. - М.: Наука, 1971. - 126 с.

Кинг, Д. Клиланд. Стратегическое планирование и хозяйственная политика. Перевод с английского. — М.: Прогресс. — 1982.

Киперман Г. Я. Совершенствование показателей статистики промышленности. - М.: Статистика, 1971. - 208 с.

Киперман Г. Я. Экономические показатели промышленных предприятий и объединений. М., Статистика, 1974.

Клиланд Д., Кинг У. Системный анализ и целевое управление. М., 1974.

Когут А. Е. эффективность промышленного производства. - Л.: Наука, 1983. - 174 с.

Колядов А. О соответствии принципов и методов определения экономического эффекта характеру научно-технического прогресса. - Экономические науки, 1980, 13 12, с.34-39.

Коммерсантъ. №№ 1-16. 1996.

Королев Ю. Г. Регрессионный анализ в социально-экономических исследованиях. - М.: МЭСИ, 1978, - 106 с.

Корпоративное управление. Владельцы, директора и наемные работники акционерного общества. — Пер. с англ. — М.: "Джон Уайли энд Санз", 1996 г., 240 с.

Краковский А. И. Эффективность использования основных фондов в машиностроении. - М.: Статистика,1972. - 104 с.

Красовский В. Экономическая эффективность производства и капитальных вложений. - Вопросы экономики, 1983, М 11,с.121-132.

Крастинь О. П. Разработка и интерпретация моделей корреляционных связей в экономике. - Рига: Зинатне, 1983. - 302 с.

Кулагин Г. О некоторых условиях интенсификации машиностроительного производства. - Плановое хозяйство,1985, № 7, с.25-29

Кунц Г., О'Доннел С. Управление: системный и ситуационный анализ управлеческих функций. М., 1981.

Курс статистики промышленности: Учеб. пособие / Под ред. И. Г. Малого и В. И. Сиськова. - М.: Статистика,1978. - 358 с.

Курс экономического анализа: Учебник /А. Ф. Аксененко, М. И. Баканов, А. Ф. Иваненко и др./ Под ред. М. И. Баканова и А. Д. Шеремета. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 1984. - 412 с.

Левин Б. М., Бунич П. Г. Экономика промышленности СССР. - М.: Высшая школа, 1977. - 526 с.

Ленская С. А., Сидоров В. Н. Эффективность и время производства. - М.: Экономика, 1980. - 120 с.

Либерман Е. Г. Различия показателей эффективности на уровнях общественного производства и отдельных предприятий. - В кн.: Статистическое изучение экономической эффективности общественного производства. - М.: Наука, 1977, с.11-39.

Лоули Д., Максвелл А. Факторный анализ как статистический метод / Пер. с англ. Ю. Н. Благовещенского. - М.: Мир, 1967. - 144 с.

Лукинов И. И. Вопросы совершенствования методов экономического управления. - Экономика и математические методы,1985; т. XXI, вып. 2, с.211-223.

Майданчик Б. И., Чистов Л.М. Экономический анализ работы машиностроительных объединений. - М.: Машиностроение, 1979. - 237 с.

Маковецкая М.И., Эффективность социалистического воспроизводства: Сущность, критерии, измерение. - Новосибирск: Наука, 1982. - 113 с.

Манелля А. Метод регрессии в анализе производственной деятельности. - Вестник статистики, 1975, № 2, с.21-26.

Мартишюс С. И. Методологические проблемы построения и применения эконометрических моделей. - Вильнюс, Мокслас, 1979. - 172 с.

Махнова В. И., Черников Д. А. Эффективность использования основных производственных фондов. - М.: Машиностроение, 1978. - 121 с.

Мескон М. Х., Альберт М., Хедоури Ф. Основы менеджмента: Пер. с англ. — М.: "Дело", 1992. — 702 с.

Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования (официальное издание). — М.: НПКВЦ "Теринвест". — 1994.

Михайлов А. Д. Промышленная статистика. - М.: Госстатиздат, 1939. - 475 с.

Многомерный статистический анализ / Под ред. С. А. Айвазяна и С. Е. Кузнецова. - М.: ЦЭМИ, 1974. - 416 с.

Мюллер П. и др. Таблицы по математической статистике / П. Мюллер, П. Нойман, Р. Шторм; Пер. с нем. и предисл. В. М. Ивановой. - М.: Финансы и статистика, 1982. - 278 с.

Новиков М. Об экономической эффективности использования производственных основных фондов. - Вопросы экономики, 1974, № 8, с.12-22.

Общая теория статистики: Статистическая методология в изучении коммерческой деятельности: Учебник / А. И. Харламов, О. Э. Башина, В. Т. Бабурин и др.; Под ред. А. А. Спирина, О. Э. Башиной. — М.: Финансы и статистика, 1994. — 296 с.: ил.

Общая теория статистики: Учебник. / Г. С. Кильдишев, В. Е. Овсиенко, П. М. Рабинович, Т. В. Рябушкин. М.: Статистика, 1980. - 423 с.

Октябрьский П. Я. Статистика эффективности промышленного производства. - М.: Статистика, 1975. - 222 с.

Октябрьский П. Я. Сущность и критерий экономической эффективности общественного производства. - Л.: Изд-во ЛГУ, 1973. - 54 с.

Окунь Я. Факторный анализ. - М.: Статистика, 1974. - 200 с.

Отраслевые и территориальные факторы повышения эффективности производства. - Л.: Наука, 1981. - 130 с.

Павлов П. М. и др. Оборот средств, фондоотдача и рентабельность / П. М. Павлов, С. И. Бойков, Г. Г. Бро. - Л.: Лениздат, 1969. - 221 с.

Палий В. Ф. Современное состояние организации и методов экономического анализа фондоотдачи. - В кн.: Организация и методы экономического анализа в промышленности: Тезисы докладов Всесоюзного научно-практического совещания. М., 1883, с. 3-8.

Пащенко В. С. Повышение эффективности использования основных производственных фондов. - Ростов н / Д: Изд-во Рост. ун-та, 1977. - 144 с.

Первухин А. О показателях фондоотдачи. - Плановое хозяйство, 1975, № 11, с.157-158.

Перепечин И. Н., Сивориновский Б.Г. Статистическое изучение экономической эффективности капитальных вложений: Практическое пособие. - М.: Статистика, 1979. - 72 с.

Поляков С. О системе показателей потребительной стоимости основных фондов. - Экономические науки, 1980, Ж 2, с.65-69.

Попадюк К. Вопросы статистики экономической эффективности производства и его отраслей. - Вестник статистики, 1974, № 12, с. 21-28.

Попов А. Г. Построение и анализ показателей фондоотдачи в новых условиях хозяйствования. - В кн.: Эффективность использования основных фондов в промышленности. Ч.2. Донецк, 1969, с. 164-168.

Проблемы статистики эффективности общественного производства. Материалы Всесоюзной научной конференции. - М.: МЭСИ, 1975. - 294 с.

Проблемы статистического изучения эффективности общественного производства. Материалы межвузовской научной конференции. - М.: МЭСИ, 1980. - 232 с.

Прогнозирование фондоотдачи / В. П. Бабич, П. С. Мирошников, В. И. Яровая и др.; Под ред. В. П. Бабич. - Киев: Наукова 1977. - 190 с.

Прогрессивная технология в машиностроении. - Экономическая газета, 1985, № 4.

Промыслов Б. Д., Жученко И. А. Логистические основы управления материальными и денежными потоками. (Проблемы, поиски, решения). — М.: Нефть и газ, 1994. — 103 с.

Проскуряков А. М. Бухгалтерский учет на малых предприятиях. — Вологда: Анлен; Москва: Зенит — 1992 — 224 с.: ил.

Пустыльник Е. И. Статистические методы анализа и обработки наблюдений. - М.: Наука, 1968. - 288 с.

Пути повышения эффективности капитальных вложений и основных фондов /Под ред. Т. С. Хачатурова. - Л.: Наука, 1982. - 215 с.

Райская Н. Н., Терехин А. Т., Френкель А. А. Применение кластерного анализа в исследовании экономических показателей. - В кн.: Многомерный статистический анализ в социально-экономических исследованиях. М.: Наука, 1974, с.116-134.

Раяцкас Р. Л., Суткайтис В. П. Социально-экономическая эффективность производства. - М.: Наука, 1984. - 188 с.

Решетинский К. К вопросу об оценке экономической эффективности общественного производства. - Вестник статистики, 1974, № 4, с. 30-37.

Романов М. П. Промышленная статистика. - М.: Госэнергоиздат, 1939. - 475 с.

Рыжова В. В., Кузнецова Л. А. Математические методы в анализе хозяйственной деятельности. - М.: Финансы,1970. - 88 с.

Рябушкин Б. Т. О некоторых методологических вопросах статистического изучения экономической эффективности общественного производства. - Вестник статистики, 1981, № 12, с.7-15.

Рябушкин Т. В. Экономическая статистика. - М.: Статистика, 1966. - 263 с.

Савинский Д. В. Курс промышленной статистики. - 2-е изд. - Л.: Госпланиздат, 1944. - 352 с.

Савинский Д. В. Курс промышленной статистики. - 4-е изд. - М.: Госстатиздат, 1954.. - 404 с.

Савинский Д. В. Курс промышленной статистики. - М.: Госпланиздат, 1939. - 255 с.

Сатуновский Л. М. Методология измерения динамики производительности труда в промышленности. - Вильнюс: Минтис,1968. - 246 с.

Сатуновский Л. М. Показатели эффективности общественного производства. - М.: Статистика, 1980. - 176 с.

Сенчагов В. К. Эффективность использования основных фондов. - М.: Экономика, 1974. - 199 с.

Сиськов В. И. Корреляционный анализ в экономических исследованиях. - М.: Статистика, 1975. - 168 с.

Сиськов З. И. Экономико-статистическое исследование качества продукции. - М.: Статистика, 1971. - 256 с.

Смирнов Б. Ф. Об оценке эффективности использования основных фондов. - 3 кн.: Резервы производства и их использование в целях повышения эффективности производства. Л., 1978. с.50-51.

Совершенствование теории и практики статистической оценки эффективности и интенсификации общественного производства. Сборник научных трудов. - М.: МЭСИ, 1983. - 74 с.

Стадник А. Я. Использование основных фондов (методы выявления и анализа резервов). - Ростов н / Д: Изд-во Рост. ун-та,1982. - 152 с.

Стадник А. Я. Статистика эффективности использования основных фондов. - Ростов н / Д: Изд-во Рост. Ун-та, 1975. - 176 с.

Стадник А. Я. Эффективность использования основных фондов в машиностроении (методы и практика выявления резервов). - Ростов н / Д: Ростиздат, 1975. - 112 с.

Старовский В. Государственная статистика в новых условиях. - Вестник статистики, 1966, № 1, с. 3-14.

Статистика промышленности. / Г. И. Бакланов, А. И. Иванов, А. Н. Устинов, А. Г. Шифман; Под ред. Г. И. Бакланова. - М.: Статистика, 1965. - 359 с.

Статистика эффективности производства и производительности труда. - М.: Наука, 1985. - 357 с.

Статистика. / А. Донда, Е. Герде, О. Кун, Р. Штрук. - М.: Статистика, 1974. - 300 с.

Статистико-экономическое исследование эффективности промышленного производства (предприятие, отрасль, район) / Под ред. П. Я. Октябрьского. - Л.: Изд-во ЛГУ, 1983. - 168 с.

Статистические методы многомерной классификации в экономике: Учебное пособие / А. М. Дубров, В. С. Мхитарян, Л. И. Трошин, А. А. Френкель. - М.: МЭСИ, 1984. - 96 с.

Струмилин С. К проблеме эффективности капитальных затрат. - Плановое хозяйство, 1929, № 7, с. 59-74.

Струмилин С. О критериях в оптимальном планировании. - Вопросы экономики, 1968, № 4, с.114-130.

Сухов А. Завершающий год пятилетки. - Вопросы экономики, 1985, № 3, с.26-31.

Тащеев А. Е., Смагин Е. Н. О показателях общей и сравнительной эффективности капитальных вложений и новой техники. - Изв. АН СССР Сер. экон., 1981, № 4, с.83-91.

Устинов А. Н. Статистическое изучение использования основных фондов промышленного предприятия. - М.: Госстатиздат,1959, - 131 с.

Факторный анализ эффективности производства / Коллектив под руковод. В. Ф. Палия. — М.: Финансы, 1973.

Фальцман В. Повышение отдачи основных фондов промышленности. - Вопросы экономики, 1985, № 3, с.44-55.

Ферстер Э., Ренц Б. Методы корреляционного и регрессионного анализа: Руководство для экономистов / Пер. с нем. и предисл. В. М. Ивановой. - М.: Финансы и статистика, 1983. - 302 с.

Фигурнов Э. О показателях эффективности сферы материального производства. - Вестник статистики, 1975, № 11, с.11-17.

Финансовое планирование деятельности малых предприятий США. — М.: СП "Крокус Интернешнл". — 1993.

Финансово-промышленные группы Российской Федерации: справочник/ Под ред. Ю. Б. Винслава. - М.: МАЦ, 1996.

Френкель А. А. Математический анализ производительности труда. - М.: Экономика 1968. - 168 с.

Френкель А. А. Применение факторного анализа для моделирования производительности труда. - Экономические и математические методы, 1977, т. XIII, вып. 3, с.582-588.

Френкель А. А. Производительность труда: проблемы моделирования роста. - М.: Экономика, 1984. - 176 с.

Харман Г. Современный факторный анализ. Пер. с англ. В. Я. Лумельского. - М.: Статистика, 1972. - 486 с.

Хубаев Г. Н. Эффективность использования техники. - Ростов н / Д: Изд-во Ростов. ун-та,. 1978. - 223 с.

Чистяков М. Планирование эффективности общественного производства. - Вопросы экономики, 1974, № 8, с.103-115.

Шеремет А. Д. Комплексный экономический анализ деятельности предприятия. (Вопросы методологии). - М.: Экономика, 1974. - 207 с.

Шеремет А. Д., Сайфулин Р. С., Негашев Е. В. Методика финансового анализа предприятия. — М.: 1992.

Шор Я. Б., Кугель Р. В. Показатели надежности продукции и их оценка. - В кн.: Качество, надежность и долговечность продукции. М.: Изд. стандарт.1966, с.116-149.

Экономика и статистика фирм: Учебник / В. Е. Адамов, С. Д. Ильенкова, Т. П. Сиротина и др.; Под ред. С. Д. Ильенковой . - М.: Финансы и статистика, 1996. - 240 с.

Экономика химической промышленности / Под ред. В. Д. Якобсона. - М.: Высшая школа, 1975. - 350 с.

Экономические вопросы подготовительной стадии производства новых орудий труда (Методический аспект) / Под ред. С. М. Ямпольского. - Киев: Наукова думка, 1978. - 215 с.

Экономический анализ деятельности предприятий и объединений / Под ред. С. Б. Барнгольц и Г. М. Тация. - 2-е изд. - М.: Финансы и статистика. 1981. - 488 с.

Экономический анализ работы предприятий / Под ред. А. Ш. Маргулиса. - М.: Финансы, 1977. - 424 с.

Экономический анализ хозяйственной деятельности предприятий и объединений. Под редакцией проф. С. Б. Барнгольц и проф. Г. М. Тация. — М.: Финансы и статистика. — 1986.

Эксперт. №№ 1-8. 1996.

Ягудин С. Ю. О влиянии структурных сдвигов в основных фондах на фондоотдачу в шинной промышленности. - В сб.: Основные вопросы статистики промышленности. Труды института. М.: МЭСИ, 1973, с.12-23.

Приложения

Приложение №1

Приложение №2

Приложение №3

Приложение №4

Таблица 4.2

Агрегированный баланс Учреждения 32/1

| АКТИВ | |

| Постоянные активы | |

| нематериальные активы | 33128 |

| основные средства | 146729523 |

| незавершенные капитальные вложения | 41897821 |

| долгосрочные финансовые вложения | 40927 |

| прочие необоротные активы | 543718 |

| === Итого постоянных активов | 189245117 |

| Текущие активы: | |

| незавершенное производство | 3665476 |

| авансы поставщикам | 0 |

| производств. запасы и МБП | 5253312 |

| готовая продукция | 5528321 |

| товары | 62826 |

| счета к получению | 5866098 |

| денежные средства | 1002534 |

| прочие | 706865 |

| === Итого текущих активов | 22085432 |

| УБЫТКИ | 0 |

| ИТОГО АКТИВОВ | 211330549 |

| ПАССИВ | |

| Собственные средства: | |

| уставный капитал | 175003890 |

| накопленный капитал | 20734106 |

| === Итого собственных средств | 195737996 |

| Заемные средства: | |

| долгосрочные обязательства | 101000 |

| краткосрочные обязательства | |

| краткосрочные кредиты | 1019767 |

| счета к оплате | 6969376 |

| авансы | 1395576 |

| расчеты по налогам | 1271620 |

| расчеты по заработной плате | 1383388 |

| прочие | 3451826 |

| = Итого текущих пассивов | 15491553 |

| === Итого заемных средств | 15592553 |

| ИТОГО ПАССИВОВ | 211330549 |

| Чистый оборотный капитал | 6593879 |

Таблица 4.3

Агрегированный баланс АООТ “Котласский ЦБК”

| АКТИВ | |

| Постоянные активы | |

| нематериальные активы | 61158 |

| основные средства | 186431465 |

| незавершенные капитальные вложения | 40591639 |

| долгосрочные финансовые вложения | 18821055 |

| прочие необоротные активы | 10525007 |

| === Итого постоянных активов | 256430324 |

| Текущие активы: | |

| незавершенное производство | 699366 |

| авансы поставщикам | 82951449 |

| производств. запасы и МБП | 40635807 |

| готовая продукция | 11724237 |

| товары | 311854 |

| счета к получению | 20409616 |

| денежные средства | 19786641 |

| прочие | 6081530 |

| === Итого текущих активов | 182600500 |

| УБЫТКИ | 0 |

| ИТОГО АКТИВОВ | 439030824 |

| ПАССИВ | |

| Собственные средства: | |

| уставный капитал | 205044774 |

| накопленный капитал | 130481282 |

| === Итого собственных средств | 335526056 |

| Заемные средства: | |

| долгосрочные обязательства | 10500 |

| краткосрочные обязательства | |

| краткосрочные кредиты | 3750341 |

| счета к оплате | 19470095 |

| авансы | 28015973 |

| расчеты по налогам | 16512548 |

| расчеты по заработной плате | 3116867 |

| прочие | 32628444 |

| = Итого текущих пассивов | 103494268 |

| === Итого заемных средств | 103504768 |

| ИТОГО ПАССИВОВ | 439030824 |

| Чистый оборотный капитал | 79106232 |

Таблица 4.4

Агрегированный баланс АООТ “Кондровобумпром”

| АКТИВ | |

| Постоянные активы | |

| нематериальные активы | 1043 |

| основные средства | 32015437 |