САНКТ-ПЕТЕРБУРГСКИЙ ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ ПЕТРА ВЕЛИКОГО

Методические указания по курсовому проекту

по дисциплине «Проектная работа по информационным системам в экономике» на тему: «Проектирование автоматизированной информационной системы страховой компании» по вариантам

САНКТ-ПЕТЕРБУРГ

2018

Содержание

Введение 4

Расчет незаработанной премии 7

Алгоритм расчета методом “24” 7

Алгоритм расчета методом “ pro rata temporis ” 8

Формирование исходной информации для расчета 9

Формирование таблиц для расчета методом «24» 13

Формирование вспомогательных информационных таблиц и таблиц

расчета БСП по месяцам 13

Формирование обобщенной таблицы для расчета 21

Формирование таблицы «Базовая страховая премия для договоров

страхования по учетным группам» 23

Формирование таблицы для расчета методом “pro rata temporis” 25

Входная информация 27

Выходная информация 28

Создание макросов 29

Структура информационной системы 33

10. Требования к оформлению курсового проекта 35

Список использованных источников 37

Введение

Основное регулирование страховой деятельности осуществляется законом 4051-1 от 27.11.92 г. (Закон «О страховании»), изменениями к нему № 157-03 от 31.12.97 г., а также ст. 48 ч. 2 ГК РФ от 22.12.95 г,

Согласно вышеуказанному закону страхование трактуется как отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий).

Введем определения участников страхового рынка: страхователя и страховщика.

Страхователь - юридическое лицо, или дееспособное физическое лицо, заключившее со страховщиками договор страхования, либо являющееся страхователем в силу закона.

Страховщик - юридическое лицо любой организационно-правовой формы, созданное для осуществления страховой деятельности и получившее в установленном порядке лицензию на осуществление страховой деятельности на территории РФ.

Для обеспечения выполнения принятых страховых обязательств, страховщик образует из полученных страховых взносов необходимые для предстоящих страховых выплат страховые резервы.

Страховым взносом является плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования или законом.

Страховыми резервами называют неисполненные обязательства страховщика по договорам страхования на отчетную дату.

Страховщик вправе создавать страховые резервы для финансирования мероприятий по предупреждению несчастных случаев, утраты и повреждения застрахованного имущества. Страховые резервы, образуемые страховщиками, не подлежат изъятию в федеральный и иные бюджеты, поскольку они являются собственностью страховых компаний.

Особые резервы определяются по страхованию жизни, поэтому они определяются другими правилами. Состав, назначение и порядок формирования страховых резервов иных, чем страхование жизни, определяются приказом министерства финансов от 11.06.2002 г. № 51 н.

Существует два вида страховых резервов: технические резервы и резервы предупредительных мероприятий.

1. Технические резервы:

1.1. Резерв незаработанной премии (РНП);

1.2. Резерв убытков (РУ);

1.2.1. Резерв заявленных, но неурегулированных убытков (РЭУ);

1.2.2. Резерв произошедших, но незаявленных убытков (РПНУ);

1.3. Дополнительные резервы (ДР);

1.3.1. Резерв катастроф (РК);

1.3.2. Резерв колебаний убыточности (РКУ);

2. Резервы предупредительных мероприятий.

Отметим, что дополнительные резервы являются необязательными и устанавливаются по согласованию с Росстрахнадзором.

Расчет страховых резервов ограничим расчетом резерва незаработанной премии (РНП).

Резерв незаработанной премии (РНП) - это часть начисленной страховой премии (взносов) по договору, относящаяся к периоду действия договора, выходящему за пределы отчетного периода (незаработанная премия), предназначенная для исполнения обязательств по обеспечению предстоящих выплат, которые могут возникнуть в следующих отчетных периодах.

Исходной информацией для соответствующих расчетов будет служить журнал учета заключенных договоров страхования с отчетным периодом 1 год.

Для расчета страховых резервов договоры распределяются по следующим учетным группам:

Учетная группа 1: Страхование от несчастных случаев и болезней.

Учетная группа 2: Добровольное медицинское страхование.

Учетная группа 3: Страхование пассажиров.

Учетная группа 4: Страхование граждан, выезжающих за рубеж.

Учетная группа 5: Страхование средств наземного транспорта.

Учетная группа 6: Страхование средств воздушного транспорта.

Учетная группа 7: Страхование средств водного транспорта.

Учетная группа 8: Страхование грузов.

Учетная группа 9: Страхование товаров на складе.

Учетная группа 10: Страхование урожая сельскохозяйственных культур.

Учетная группа 11: Страхование имущества, кроме перечисленного в учетных группах 5-10, 12.

Учетная группа 12: Страхование предпринимательских рисков.

Учетная группа 13: Страхование гражданской ответственности владельцев транспортных средств.

Учетная группа 14: Страхование гражданской ответственности перевозчиков.

Учетная группа 15: Страхование гражданской ответственности владельцев источников повышенной опасности, кроме указанного в учетной группе 13.

Учетная группа 16: Страхование профессиональной ответственности.

Учетная группа 17: Страхование ответственности за неисполнение обязательств.

Учетная группа 18: Страхование ответственности, кроме перечисленного в учетных группах 13-17.

Учетная группа 19: Договоры, принятые в перестрахование, кроме договоров перестрахования, в соответствии с условиями которых у перестраховщика возникает обязанность по возмещению заранее установленной доли в каждой страховой выплате, производимой страховщиком по каждому принятому в перестрахование договору (договорам), по которому произошел убыток, подпадающий под действие договора перестрахования (договоры непропорционального перестрахования).

Таблица 1. Журнал учета заключенных договоров страхования.

| Журнал учета заключенных договоров страхования на 31.12.2005 | |||||||||||

| № договора | Страховая сумма (тыс.руб.) | Страховой взнос (тыс.руб.) | Комиссионное вознаграждение (тыс.руб.) | Фонд предупредительных мероприятий (тыс.руб.) | Дата вступления договора в силу | Срок действия договора (мес.) | Дата окончания договора | Базовая страховая премия по договорам сроком 1 месяц | Базовая страховая премия по договорам сроком 3 месяца | Базовая страховая премия по договорам сроком 6 месяцев | Базовая страховая премия по договорам сроком 12 месяцев |

| 1-1 | 84,00 | 8,40 | 0,84 | 0,42 | 12.12.05 | 3 | 12.03.06 |

| 7,14 |

|

|

| 1-2 | 56,00 | 5,60 | 0,56 | 0,28 | 01.10.05 | 4 | 01.02.06 |

|

| 4,76 |

|

| 1-3 | 33,00 | 3,30 | 0,33 | 0,17 | 21.12.05 | 1 | 21.01.06 | 2,81 |

|

|

|

| 1-4 | 54,00 | 5,40 | 0,54 | 0,27 | 21.07.05 | 11 | 21.06.06 |

|

|

| 4,59 |

| 1-5 | 63,00 | 6,30 | 0,63 | 0,32 | 23.09.05 | 5 | 23.02.06 |

|

| 5,36 |

|

| 1-6 | 12,00 | 1,20 | 0,12 | 0,06 | 12.07.05 | 7 | 12.02.06 |

|

|

| 1,02 |

| 1-7 | 23,00 | 2,30 | 0,23 | 0,12 | 02.12.05 | 1 | 02.01.06 | 1,96 |

|

|

|

| 1-8 | 43,00 | 4,30 | 0,43 | 0,22 | 01.05.05 | 9 | 01.02.06 |

|

|

| 3,66 |

| 1-9 | 65,00 | 6,50 | 0,65 | 0,33 | 01.08.05 | 6 | 01.02.06 |

|

| 5,53 |

|

| 1-10 | 77,00 | 7,70 | 0,77 | 0,39 | 07.11.05 | 2 | 07.01.06 |

| 6,55 |

|

|

| 1-11 | 56,00 | 5,60 | 0,56 | 0,28 | 14.10.05 | 12 | 14.10.06 |

|

|

| 4,76 |

| 1-12 | 34,00 | 3,40 | 0,34 | 0,17 | 27.12.05 | 3 | 27.03.06 |

| 2,89 |

|

|

| 1-13 | 9,00 | 0,90 | 0,09 | 0,05 | 05.12.05 | 1 | 05.01.06 | 0,77 |

|

|

|

| 1-14 | 32,00 | 3,20 | 0,32 | 0,16 | 17.07.05 | 6 | 17.01.06 |

|

| 2,72 |

|

| 1-15 | 14,00 | 1,40 | 0,14 | 0,07 | 12.03.05 | 11 | 12.02.06 |

|

|

| 1,19 |

| 1-16 | 54,00 | 5,40 | 0,54 | 0,27 | 23.02.05 | 11 | 23.01.06 |

|

|

| 4,59 |

| 1-17 | 7,00 | 0,70 | 0,07 | 0,04 | 12.04.05 | 12 | 12.04.06 |

|

|

| 0,60 |

| 1-18 | 98,00 | 9,80 | 0,98 | 0,49 | 23.08.05 | 6 | 23.02.06 |

|

| 8,33 |

|

| 1-19 | 12,00 | 1,20 | 0,12 | 0,06 | 12.12.05 | 1 | 12.01.06 | 1,02 |

|

|

|

| 1-20 | 43,00 | 4,30 | 0,43 | 0,22 | 21.11.05 | 3 | 21.02.06 |

| 3,66 |

|

|

| 1-21 | 34,00 | 3,40 | 0,34 | 0,17 | 14.09.05 | 5 | 14.02.06 |

|

| 2,89 |

|

| 1-22 | 54,00 | 5,40 | 0,54 | 0,27 | 10.08.05 | 5 | 10.01.06 |

|

| 4,59 |

|

| 1-23 | 55,00 | 5,50 | 0,55 | 0,28 | 15.09.05 | 4 | 15.01.06 |

|

| 4,68 |

|

| 1-24 | 77,00 | 7,70 | 0,77 | 0,39 | 12.09.05 | 6 | 12.03.06 |

|

| 6,55 |

|

| 1-25 | 55,00 | 5,50 | 0,55 | 0,28 | 03.03.05 | 12 | 03.03.06 |

|

|

| 4,68 |

| 1-26 | 12,00 | 1,20 | 0,12 | 0,06 | 07.10.05 | 6 | 07.04.06 |

|

| 1,02 |

|

| 1-27 | 10,00 | 1,00 | 0,1 | 0,05 | 03.04.05 | 10 | 03.02.06 |

|

|

| 0,85 |

| 1-28 | 61,00 | 6,10 | 0,61 | 0,31 | 15.12.05 | 1 | 15.01.06 | 5,19 |

|

|

|

| 1-29 | 97,00 | 9,70 | 0,97 | 0,49 | 10.06.05 | 12 | 10.06.06 |

|

|

| 8,25 |

| 1-30 | 18,00 | 1,80 | 0,18 | 0,09 | 23.12.05 | 1 | 23.01.06 | 1,53 |

|

|

|

| 1-31 | 17,00 | 1,70 | 0,17 | 0,09 | 12.07.05 | 12 | 12.07.06 |

|

|

| 1,45 |

| 1-32 | 27,00 | 2,70 | 0,27 | 0,14 | 23.03.05 | 10 | 23.01.06 |

|

|

| 2,30 |

| 1-33 | 37,00 | 3,70 | 0,37 | 0,19 | 01.11.05 | 3 | 01.02.06 |

| 3,15 |

|

|

| 1-34 | 47,00 | 4,70 | 0,47 | 0,24 | 03.10.05 | 3 | 03.01.06 |

| 4,00 |

|

|

| 1-35 | 74,00 | 7,40 | 0,74 | 0,37 | 21.09.05 | 12 | 21.09.06 |

|

|

| 6,29 |

| 1-36 | 73,00 | 7,30 | 0,73 | 0,37 | 15.12.05 | 1 | 15.01.06 | 6,21 |

|

|

|

| 1-37 | 72,00 | 7,20 | 0,72 | 0,36 | 20.07.05 | 6 | 20.01.06 |

|

| 6,12 |

|

| 1-38 | 83,00 | 8,30 | 0,83 | 0,42 | 01.09.05 | 5 | 01.02.06 |

|

| 7,06 |

|

| 1-39 | 87,00 | 8,70 | 0,87 | 0,44 | 04.11.05 | 2 | 04.01.06 |

| 7,40 |

|

|

| 1-40 | 19,00 | 1,90 | 0,19 | 0,10 | 10.07.05 | 12 | 10.07.06 |

|

|

| 1,62 |

| 1-41 | 39,00 | 3,90 | 0,39 | 0,20 | 04.12.05 | 1 | 04.01.06 | 3,32 |

|

|

|

| 1-42 | 62,00 | 6,20 | 0,62 | 0,31 | 06.12.05 | 1 | 06.01.06 | 5,27 |

|

|

|

| 1-43 | 85,00 | 8,50 | 0,85 | 0,43 | 05.05.05 | 12 | 05.05.06 |

|

|

| 7,23 |

| 1-44 | 86,00 | 8,60 | 0,86 | 0,43 | 02.05.05 | 11 | 02.04.06 |

|

|

| 7,31 |

| 1-45 | 97,00 | 9,70 | 0,97 | 0,49 | 03.02.05 | 12 | 03.02.06 |

|

|

| 8,25 |

| 1-46 | 17,00 | 1,70 | 0,17 | 0,09 | 05.08.05 | 11 | 05.07.06 |

|

|

| 1,45 |

| 1-47 | 85,00 | 8,50 | 0,85 | 0,43 | 12.09.05 | 5 | 12.02.06 |

|

| 7,23 |

|

| 1-48 | 87,00 | 8,70 | 0,87 | 0,44 | 05.12.05 | 3 | 05.03.06 |

| 7,40 |

|

|

| 1-49 | 96,00 | 9,60 | 0,96 | 0,48 | 14.06.05 | 11 | 14.05.06 |

|

|

| 8,16 |

| 1-50 | 7,00 | 0,70 | 0,07 | 0,04 | 02.12.05 | 1 | 02.01.06 | 0,60 |

|

|

|

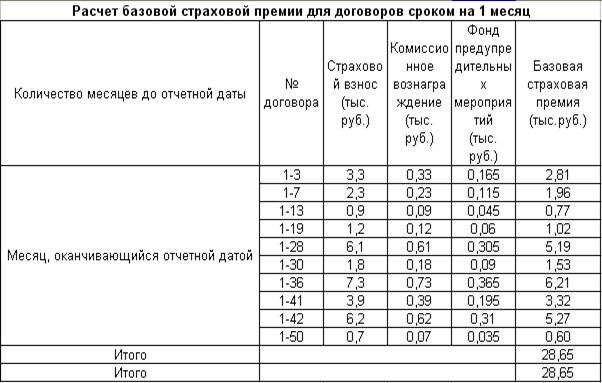

Таблица 3. Расчет БСП на 1 месяц.

Таблица 5. Расчет БСП на 3 месяца.

Таблица 7. Расчет БСП на 6 месяцев.

Таблица 9. Расчет БСП на 12 месяцев

Таблица 11. Базовая страховая премия для договоров страхования.

Таблица 12. Расчет резервов по методу “pro rata temporis”

| Расчет резервов незаработанной премии по методу “pro rata temporis” | |||||

| № договора | Базовая страховая премия (тыс.руб.) | Срок действия договора в днях | Число дней с момента вступления договора в силу на отчетную дату | Число дней, по которым не истекла ответственность страховщика на отчетную дату | Незаработанная премия (тыс.руб.) |

| 1-1 | 7,14 | 90 | 19 | 71 | 5,63 |

| 1-2 | 4,76 | 120 | 90 | 30 | 1,19 |

| 1-3 | 2,81 | 30 | 10 | 20 | 1,87 |

| 1-4 | 4,59 | 330 | 160 | 170 | 2,36 |

| 1-5 | 5,36 | 150 | 98 | 52 | 1,86 |

| 1-6 | 1,02 | 210 | 169 | 41 | 0,20 |

| 1-7 | 1,96 | 30 | 29 | 1 | 0,07 |

| 1-8 | 3,66 | 240 | 240 | 0 | 0,00 |

| 1-9 | 5,53 | 180 | 150 | 30 | 0,92 |

| 1-10 | 6,55 | 60 | 54 | 6 | 0,65 |

| 1-11 | 4,76 | 360 | 77 | 283 | 3,74 |

| 1-12 | 2,89 | 90 | 4 | 86 | 2,76 |

| 1-13 | 0,77 | 30 | 26 | 4 | 0,10 |

| 1-14 | 2,72 | 180 | 164 | 16 | 0,24 |

| 1-15 | 1,19 | 330 | 289 | 41 | 0,15 |

| 1-16 | 4,59 | 330 | 308 | 22 | 0,31 |

| 1-17 | 0,60 | 360 | 259 | 101 | 0,17 |

| 1-18 | 8,33 | 180 | 128 | 52 | 2,41 |

| 1-19 | 1,02 | 30 | 19 | 11 | 0,37 |

| 1-20 | 3,66 | 90 | 40 | 50 | 2,03 |

| 1-21 | 2,89 | 150 | 107 | 43 | 0,83 |

| 1-22 | 4,59 | 150 | 141 | 9 | 0,28 |

| 1-23 | 4,68 | 120 | 106 | 14 | 0,55 |

| 1-24 | 6,55 | 180 | 109 | 71 | 2,58 |

| 1-25 | 4,68 | 360 | 298 | 62 | 0,81 |

| 1-26 | 1,02 | 180 | 84 | 96 | 0,54 |

| 1-27 | 0,85 | 270 | 268 | 2 | 0,01 |

| 1-28 | 5,19 | 30 | 16 | 14 | 2,42 |

| 1-29 | 8,25 | 360 | 201 | 159 | 3,64 |

| 1-30 | 1,53 | 30 | 8 | 22 | 1,12 |

| 1-31 | 1,45 | 360 | 169 | 191 | 0,77 |

| 1-32 | 2,30 | 300 | 278 | 22 | 0,17 |

| 1-33 | 3,15 | 60 | 60 | 0 | 0,00 |

| 1-34 | 4,00 | 90 | 88 | 2 | 0,09 |

| 1-35 | 6,29 | 360 | 100 | 260 | 4,54 |

| 1-36 | 6,21 | 30 | 16 | 14 | 2,90 |

| 1-37 | 6,12 | 180 | 161 | 19 | 0,65 |

| 1-38 | 7,06 | 150 | 120 | 30 | 1,41 |

| 1-39 | 7,40 | 60 | 57 | 3 | 0,37 |

| 1-40 | 1,62 | 360 | 171 | 189 | 0,85 |

| 1-41 | 3,32 | 30 | 27 | 3 | 0,33 |

| 1-42 | 5,27 | 30 | 25 | 5 | 0,88 |

| 1-43 | 7,23 | 360 | 236 | 124 | 2,49 |

| 1-44 | 7,31 | 330 | 239 | 91 | 2,02 |

| 1-45 | 8,25 | 360 | 328 | 32 | 0,73 |

| 1-46 | 1,45 | 330 | 146 | 184 | 0,81 |

| 1-47 | 7,23 | 150 | 109 | 41 | 1,97 |

| 1-48 | 7,40 | 90 | 26 | 64 | 5,26 |

| 1-49 | 8,16 | 330 | 197 | 133 | 3,29 |

| 1-50 | 0,60 | 30 | 29 | 1 | 0,02 |

| Итого |

| 69,33 | |||

Входная информация.

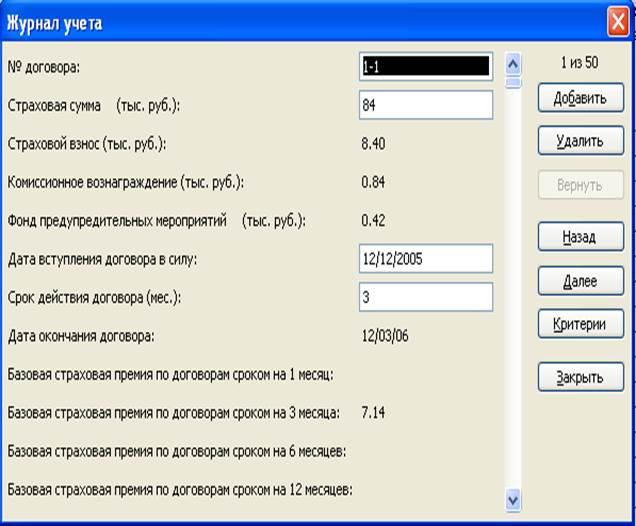

Для работы с журналом учета заключенных договоров необходимо создать форму в Excel, которая будет позволять вводить информацию о новых договорах страхования. Сделать это можно при помощи формы данных, которая создается путем выделения журнала договоров и активизации функции Данные│Форма. Пример формы, представлен на рис.1. Помимо ввода новых данных форму можно использовать для просмотра уже введенных договоров страхования.

Рис. 1 Форма данных.

Выходная информация.

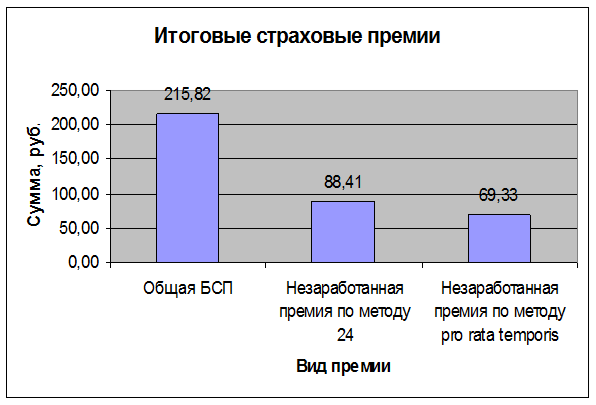

Выходная информация в разработанной системе может быть отражена при помощи графической поддержки, а именно диаграммы, в которой отражены значения общей БСП, незаработанной премии по методу 24, незаработанной премии по методу pro rata temporis. Данная диаграмма представлена на рис.2, которая строилась на основании данных, приведенных в таблице 13. Данные берутся из таблиц, рассчитанных ранее.

Диаграмма строится на отдельном листе Excel и приводится таблица, по которой она строится.

Таблица 13. Данные для графики

| Общая БСП, тыс. руб. | 215,82 |

| Незаработанная премия по методу 24, тыс. руб | 88,41 |

| Незаработанная премия по методу pro rata temporis, тыс. руб. | 69,33 |

Рис. 2 Итоговые страховые премии.

Создание макросов.

Следующим шагом разработки информационной системы должна быть ее автоматизация. Для этого необходимо создание макросов в Excel с помощью команды Сервис│Макрос. Создание макросов проводится по следующей схеме: введение имени макроса – введение комбинации клавиш, при нажатии которых он будет совершаться - начало записи – проделывание необходимых манипуляций – остановка записи. После записи макросов все действия, которые были произведены, можно просмотреть в окне модуля на языке VBA.

В системе предполагаются следующие действия по автоматизации:

1. Макрос для открытия формы данных на листе “Журнал учета”.

2. Макросы на открытие каждого листа системы.

3. Макрос на открытие графической поддержки.

4. Автоматизация должна создаваться с учетом того, что записи в журнале учета будут меняться, а также могут появиться новые записи помимо 50 уже существующих, т.е. 51, 52 запись и т.д.

5. На отдельном листе должна быть сделана помощь к информационной системе, где будут представлены все макросы системы, пример показан в таблице 12.

6. На каждом листе необходимо сделать сноску на помощь.

Таблица 14. Помощь

| Ctrl+g | Открыть лист Журнала учета |

| Ctrl+x | Открыть лист БСП для 1 месяца |

| Ctrl+j | Открыть лист БСП для 3 месяцев |

| Ctrl+k | Открыть лист БСП для 6 месяцев |

| Ctrl+l | Открыть лист БСП для 12 месяцев |

| Ctrl+q | Открыть лист Метод 24 |

| Ctrl+n | Открыть лист БСП для всех договоров |

| Ctrl+y | Открыть лист Pro rata temporis |

| Ctrl+f | Открыть лист Помощь |

| Ctrl+o | Запуск графики |

| Ctrl+r | Обновление |

| Ctrl+e | Открыть форму данных |

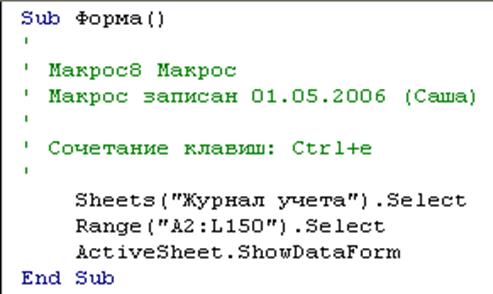

Рассмотрим пример создания макроса.

Макрос для открытия формы данных на листе “Журнал учета договоров”

1. Вызывается диалоговое окно Сервис│Макрос│Начать запись, где указывается имя макроса Форма, сочетание клавиш Ctrl+е. Далее осуществляется переход на лист “Журнал учета договоров”.

2. После этого выделяется диапазон ячеек A2:L150, диапазон берется с запасом для возможного ввода новых записей.

3. Затем вызывается команда Данные│Форма, в результате чего появляется диалоговое окно формы данных.

4. Следующим шагом является закрытие формы, после чего запись макроса останавливается через Сервис│Макрос│Остановить запись.

5. После этого макрос тестируется, то есть нажимается комбинация клавиш Ctrl+е, в результате осуществляется переход на лист “Журнал учета”, где открывается форма данных.

Вид макроса представлен на рис.3.

Открыть форму данных

Рис.3 Макрос открытия формы данных.

Остальные макросы выполняются аналогично, в зависимости от поставленных задач.

Список литературы.

1. Н.О. Рухляда Методические рекомендации для выполнения курсовой работы по дисциплине “Страхование”. – Санкт-Петербург, 2005 – 18 с.

2. Н.Л. Вещунова Бухгалтерский учет в страховых компаниях, - СПб, 2003 г.

3. Марк Додж, Крейг Стинсон Эффективная работа с Excel 2002. СПб. Питер. 2005 г.

4. Visual Basic 6.0 СПб. БХВ-Петербург, 2004 г..

САНКТ-ПЕТЕРБУРГСКИЙ ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ ПЕТРА ВЕЛИКОГО

Методические указания по курсовому проекту

по дисциплине «Проектная работа по информационным системам в экономике» на тему: «Проектирование автоматизированной информационной системы страховой компании» по вариантам

САНКТ-ПЕТЕРБУРГ

2018

Содержание

Введение 4

Дата: 2019-04-23, просмотров: 380.