Тема 3. Учет денежных средств

1. Нормативно-правовое регулирование учета денежных средств.

2. Документальное оформление и учет кассовых операций.

3. Документальное оформление и учет безналичных денежных средств.

4. Учет валютных операций.

Приходные и расходные ордера действительны в течении 1 дня, когда они были оформлены.

Порядок приема наличных денег.

Прием наличных денег, в том числе от работников, проводится по приходным кассовым ордерам (п. 3.1).

Приходный кассовый ордер подписывается главным бухгалтером или бухгалтером (п. 2.2).

После приема наличных денег кассир и при соответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере, кассир подписывает приходный кассовый ордер, квитанцию к приходному кассовому ордеру 1 и проставляет на ней оттиск штампа, подтверждающего проведение кассовой операции. В подтверждение приема наличных денег вносителю наличных денег выдается квитанция к приходному кассовому ордеру.

Прием остатка неизрасходованных наличных денег, ранее выданных под отчет, проводится кассиром по приходному кассовому ордеру (п. 3.4).

Порядок выдачи наличных денег.

Любая выдача наличных денежных средств, в том числе под отчет и для выдачи заработной платы (п. 4.1) должна оформляться расходным кассовым ордером.

Расходный кассовый ордер подписывается руководителем, а также главным бухгалтером или бухгалтером, кассиром (п. 2.2).

Кассир выдает наличные деньги непосредственно получателю, указанному в расходном кассовом ордере при предъявлении им паспорта или другого документа, удостоверяющего личность в соответствии с требованиями законодательства Российской Федерации, либо при предъявлении получателем доверенности и документа, удостоверяющего личность (п. 4.2).

При выдаче заработной платы на фактически выданные суммы наличных денег по расчетно-платежной ведомости оформляется расходный кассовый ордер, номер и дату которого кассир проставляет на последней странице расчетно-платежной ведомости (платежной ведомости).

Для учета поступающих в кассу и выдаваемых из кассы наличных денег организация обязана вести кассовую книгу (п. 5.1).

Записи в кассовой книге осуществляются кассиром по каждому приходному кассовому ордеру (расходному кассовому ордеру), оформленному на полученные (выданные) наличные деньги (п. 5.2).

В конце рабочего дня в случае оформления кассовой книги на бумажном носителе в бухгалтерию передается отрывной второй экземпляр листа кассовой книги, а в случае оформления кассовой книги с применением технических средств - распечатанный на бумажном носителе второй экземпляр листа кассовой книги.

Типовые проводки по учету кассовых операций

| Содержание операции | Дебет | Кредит |

Поступление наличных денежных средств

При осуществлении уплаты налогов и сборов платежные поручения действительны в течении 1 дня, когда они были составлены.

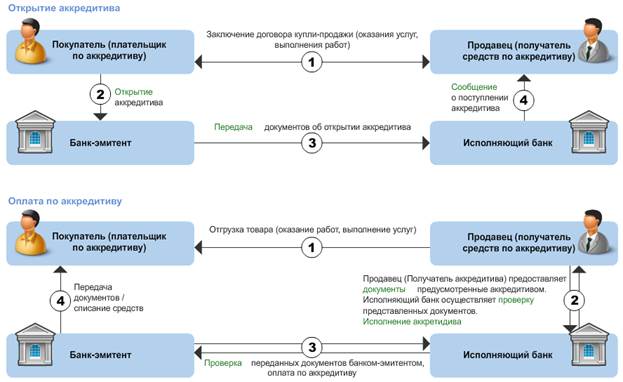

Расчеты по аккредитиву

Расчеты по аккредитиву относятся к безналичным расчетам и регулируются нормами статей 867 - 873 ГК РФ, а также Положением Банка России от 19.06.2012 N 383-П "О безналичных расчетах в Российской Федерации".

При расчетах по аккредитиву банк, действующий по распоряжению плательщика об открытии аккредитива и в соответствии с его указаниями (банк-эмитент), обязуется осуществить перевод денежных средств получателю средств при условии представления получателем средств документов, предусмотренных аккредитивом и подтверждающих выполнение иных его условий (исполнение аккредитива), либо предоставляет полномочие другому банку (исполняющему банку) на исполнение аккредитива (п. 6.1 Положения №383-П).

Согласно нормам статей 867-869 ГК РФ аккредитив может быть:

- покрытым (депонированным) и непокрытым (гарантированным);

- отзывным и безотзывным. Безотзывный аккредитив может быть подтвержденным.

При открытии покрытого (депонированного) аккредитива банк-эмитент списывает со счета организации (плательщика) сумму аккредитива и перечисляет ее в распоряжение исполняющего банка (.п. 2 ст. 867 ГК РФ).

При непокрытом (гарантированном) аккредитиве резервирования средств за счет организации, поручившей банку-эмитенту открыть аккредитив, не происходит. Исполняющий банк получает право списывать средства с открытого у него счета банка-эмитента.

Согласно ст. 868 ГК РФ, аккредитив отзывнЫй, если он может быть изменен или отменен без предварительного уведомления получателя средств (контрагента организации) (любой аккредитив является отзывным, если в его тексте прямо не предусмотрено иное (.п. 3 ст. 868 ГК РФ)).

Безотзывным признается аккредитив, который может быть отменен только с согласия получателя средств (.ст. 869 ГК РФ). Безотзывный аккредитив, подтвержденный исполняющим банком называется подтвержденным. Подтверждение аккредитива является дополнительной гарантией и означает, что исполняющий банк берет на себя обязательство произвести платеж в соответствии с условиями аккредитива. Подтвержденный аккредитив не может быть изменен или отменен без согласия исполняющего банка.

Для исполнения аккредитива получатель средств (контрагент организации) представляет в исполняющий банк документы, подтверждающие выполнение всех условий аккредитива (.п. 1 ст. 870 ГК РФ). Если исполняющий банк произвел платеж или осуществил иную операцию в соответствии с условиями аккредитива, банк-эмитент обязан возместить ему понесенные расходы. Пункт 2 ст. 870 ГК РФ обязывает организацию - плательщика по аккредитиву компенсировать банку-эмитенту указанные расходы, а также все иные его расходы банка-эмитента, связанные с исполнением аккредитива.

Расчеты инкассовыми поручениями и платежными требованиями

Инкассо - банковская операция, посредством которой банк по поручению своего клиента получает на основании расчетных документов причитающиеся ему денежные средства от предприятий, объединений, организаций, учреждений за отгруженные в их адрес товарно-материальные ценности и оказанные услуги и зачисляет эти средства на его счет в банке.

Инкассовые поручения применяются при расчетах по инкассо в случаях, предусмотренных договором, и расчетах по распоряжениям взыскателей средств. Получателем средств может являться банк, в том числе банк плательщика (п. 7.1).

Инкассовое поручение составляется, предъявляется, принимается к исполнению и исполняется в электронном виде, на бумажном носителе (п. 7.3).

Право предъявления инкассовых поручений к банковскому счету плательщика может быть подтверждено получателем средств посредством представления в банк плательщика соответствующих документов.

Инкассовое поручение взыскателя средств может быть предъявлено в банк плательщика через банк получателя средств (п. 7.7).

Инкассовое поручение, предъявляемое через банк получателя средств, действительно для представления в банк получателя средств в течение 10 календарных дней со дня его составления.

Банк получателя средств, принявший инкассовое поручение в целях взыскания денежных средств, обязан предъявить инкассовое поручение в банк плательщика.

Бухгалтерский учет.

Бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в рублях (п. 2-3 ст. 12 N 402-ФЗ "О бухгалтерском учете"). Причем это не зависит от вида валют, фактически использованных при совершении тех или иных операций.

Стоимость активов и обязательств (денежных знаков в кассе организации, средств на банковских счетах (банковских вкладах), а также других активов и обязательств организации), выраженная в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в рубли (п. 4 ПБУ 3/2006 "Учет активов и обязательств, стоимость которых выражена в иностранной валюте").

Согласно п. 7 ПБУ 3/2006 пересчет стоимости денежных знаков в кассе организации, выраженных в иностранной валюте, в рубли должен производиться на дату совершения операции в иностранной валюте, а также на отчетную дату. При этом пересчет стоимости денежных знаков в кассе организации и средств на банковских счетах (банковских вкладах), выраженной в иностранной валюте, может производиться также и по мере изменения курса.

Согласно Приложению к ПБУ 3/2006 датой совершения операций в иностранной валюте в кассе (на банковских счетах) является дата поступления иностранной валюты в кассу (на банковский счет) организации и дата выдачи их из кассы (списания с банковского счета).

При поступлении наличной иностранной валюты в кассу в тот же день, что и списание с валютного счета, курсовые разницы не возникают. Так как пересчет денежных средств на дату совершения операции (списания с валютного счета, поступления в кассу) производится по одному и тому же курсу Центрального банка РФ.

За тот период, пока иностранная валюта находится в кассе организации (с даты поступления по дату списания) курс валют, установленный Банком России, может измениться. В этом случае возникают курсовые разницы. При осуществлении операций в один день (или при равном курсе) разницы не возникают.

Согласно п. 12 и п. 13 ПБУ 3/2006 курсовые разницы отражаются в бухгалтерском учете и бухгалтерской отчетности в том отчетном периоде, к которому относится дата исполнения обязательств по оплате, или за который составлена бухгалтерская отчетность, и для целей бухгалтерского учета подлежит зачислению на финансовые результаты организации как прочие доходы или прочие расходы.

Таким образом, для того чтобы правильно отразить в бухгалтерском учете хозяйственную операцию, совершенную в иностранной валюте, необходимо:

- определить дату операции (пересчета);

- выяснить курс Банка России на дату операции (пересчета);

- умножить сумму валюты на ее курс по данным Банка России;

- при пересчете определить сумму курсовой разницы.

Поскольку пересчет стоимости денежных знаков в кассе организации производится на дату совершения операции или отчетную дату (по мере изменения курсов иностранных валют, котируемых ЦБ РФ), то, чтобы не возникало дополнительных курсовых разниц по остаткам валютных средств, выдачу под отчет иностранной валюты целесообразно осуществлять в день ее поступления с валютного счета в кассу.

Аналитический учет ведется по каждому виду иностранной валюты, находящейся в кассе. При этом учет валютных операций и валютных ценностей ведется в той же системе счетов, что и учет рублевых операций и ценностей.

Согласно п. 24 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н, записи в бухгалтерском учете по операциям в иностранной валюте производятся в рублях в суммах, определяемых путем пересчета иностранной валюты по курсу ЦБ РФ, действующему на дату совершения операции. Одновременно указанные записи производятся в валюте расчетов и платежей. То есть параллельно с записями в рублях денежные средства на валютных счетах отражаются в валюте расчетов и платежей по ее номиналу.

Покупка безналичной валюты

Продажа иностранной валюты

4.1 Вариант 1 (отражается курсовая разница)

Вариант 2 (отражается финансовый результат от продажи иностранной валюты)

* - в обоих случаях финансовый результат одинаковый

Прочие случаи

Тема 3. Учет денежных средств

1. Нормативно-правовое регулирование учета денежных средств.

2. Документальное оформление и учет кассовых операций.

3. Документальное оформление и учет безналичных денежных средств.

4. Учет валютных операций.

Дата: 2019-04-23, просмотров: 300.