Согласно проведенным модельным расчетам, в течение ближайших пяти-шести лет доля кредитов населению в активах банковской системы увеличится с нынешних 9 до 18%-20%. Это дает основание предположить, что к концу 2010 года остаток ссудной задолженности физических лиц при условии сохранения темпов роста ВВП в среднем на уровне 6% в год превысит 4 трлн. руб. Среднегодовые темпы прироста рынка установятся на уровне 40%, а сам рынок (то есть потребительские кредиты всех видов, включая ипотечные) за ближайшие пять лет вырастет примерно в семь раз.

При этом в объеме валового внутреннего продукта доля потребительских кредитов увеличится с 3,7 до 11 -12%.

Достоверность прогнозных оценок развития потребительского сектора кредитования подтверждается целым рядом других факторов, и прежде всего зарубежным опытом. Вступив на рыночные рельсы, Россия вот уже более десяти лет идет по пути, который многие страны, пережившие аналогичную перестройку модели функционирования экономики, прошли раньше нас. Чтобы оценить перспективы рынка потребительского кредитования России, был проанализирован опыт развития этого рынка в других странах, в особенности тех, где уровень развития экономики близок к российскому.

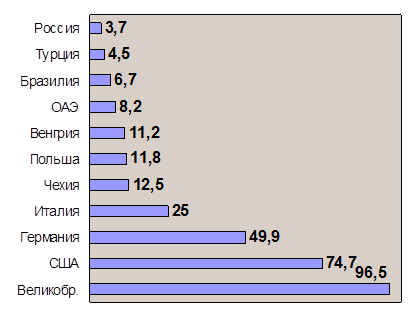

Рисунок 2.3 Отношение объема кредитов физическим лицам к ВВП, %

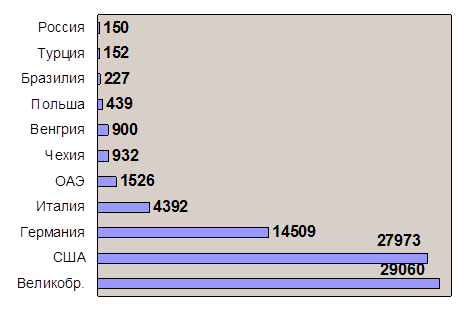

Хотя развитие потребительского кредитования в России идет семимильными шагами, в начале 2005 года кредиты населению составляли лишь 3,7% от ВВП (для сравнения: в Восточной Европе — 11 -13%, в развитых странах — выше 50%). Объем кредитов на душу населения в самых развитых государствах достигает $25-30 тыс. В России этот показатель находится на одном уровне с Турцией, при этом он в три-шесть раз меньше, чем в Польше, Венгрии и Чехии, тогда как объем ВВП на душу населения у нас всего лишь в 1,1-1,7 раза ниже, чем в этих странах.

Таким образом, сравнение относительных размеров рынка потребительского кредитования за рубежом и в России свидетельствует о значительном потенциале российского рынка и тем самым подтверждает достоверность наших оценок.

Рисунок 2.4 Объем ссудной задолженности на 1 человека в разных странах мира, $

Уровень потребления в России по-прежнему ниже, чем в указанных странах Восточной Европы. Например, в 2004 году в нашей стране на тысячу человек было куплено не более девяти новых автомобилей, тогда как в Чехии — примерно 13.

В стоимостном выражении эта разница гораздо больше: российские автомобили, которых в количественном выражении продается вдвое больше западных, остаются более дешевыми.

Относительно низкий уровень потребления в России на фоне все еще невысоких показателей обеспеченности населения торговыми площадями и слабо развитой розничной торговли в регионах создает предпосылки для роста объемов кредитования населения в ближайшие годы.

Понимая всю привлекательность рынка кредитования физических лиц, используя громадный опыт, наработанный во многих странах мира, дочерние структуры зарубежных банков одними из первых в России начали активно развивать операции кредитования населения, пытаясь еще в период становления этого рынка занять на нем ведущие позиции.

Обладая рядом неоспоримых преимуществ перед российскими банками (наличие отработанных технологий работы с физическими лицами, продуманных маркетинговых и рекламных стратегий продвижения продуктов и услуг, сильного брэнда), некоторые иностранные банки, начавшие заниматься потребительским кредитованием в России несколько лет назад, достаточно быстро попали в число лидеров этого сегмента рынка, например австрийский Raiffeisenbank и чешский Home Credit and Finance Bank (соответственно 1,6 и 2,3% рынка потребительских кредитов на конец 1 -го квартала 2004 года).

В настоящее время в число основных участников рынка уже пытаются войти такие глобальные компании, как Citibank. Societe Generale, GE Consumer Finance (потребительское подразделение компании General Electric, владеющее в России Дельта банком).

Одной из важных тенденций, наметившихся на рынке потребительского кредитования, является усиление конкуренции, что безусловно, благоприятно скажется на росте выдачи потребительских кредитов.

Можно предположить, что при сохранении позитивной динамики макроэкономических показателей в России степень конкуренции между участниками рынка будет только усиливаться, прежде всего за счет появления на рынке новых крупных игроков. Многое будет зависеть от вступления России в ВТО.

Если это произойдет в ближайшие годы, доступ иностранных финансовых структур на российский рынок существенно упростится, а привлекательность самого рынка вырастет.

В результате присоединения к ВТО ускорится процесс прихода в Россию глобальных игроков рынка потребительского кредитования.

Выход иностранцев на российский рынок будет означать не только усиление конкуренции, но и более интенсивное внедрение новых технологий борьбы за лояльность потребителей.

Чтобы вовлечь в процесс кредитования как можно больше участников, банки, их партнеры — прежде всего торговые сети и крупные производители товаров народного потребления, компании, занимающиеся жилищным строительством — должны будут предъявить рынку новые маркетинговые и рекламные технологии.

В этой связи весьма актуальными могут оказаться совместные программы банков и торговых сетей.

Так. например, величина дисконта, предоставляемого по кредитной карточке того или иного банка, а также количество торговых сетей, дающих скидки по банковским картам, могут дать существенное преимущество выпустившему карточку банку.

Наряду с этим на первый план в конкурентной борьбе выйдут качество обслуживания клиентов, сила брэнда, широта спектра предоставляемых банком сопутствующих услуг, возможность гибкого учета индивидуальных потребностей клиента.

Популяризацией потребительских кредитов занимаются не только банки, проводящие активные рекламные кампании разнообразных кредитных продуктов, но также производители и продавцы товаров, строительные компании, фирмы сферы услуг.

Поэтому для банка отношения с торговыми сетями и производителями потребительских товаров приобретут особую значимость для достижения поставленных целей на рынке кредитования физических лиц.

Одним из главных итогов усиления конкуренции на рынке станет вовлечение в ряды его участников все большего числа граждан, что, в свою очередь, будет способствовать увеличению объема рынка потребительского кредитования и расширению его географии.

Дата: 2019-04-22, просмотров: 452.