Исходя из прогнозных оценок макроэкономических параметров развития нашей страны, принятых в Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года, разбалансированность бюджета ПФР достигнет своего максимума (1,35% ВВП) в начале 2020-х гг. При этом если в 2010 году несбалансированность составит около 18% от общего объема средств, направляемых на выплату страховой части трудовых пенсий, то к 2050 году этот показатель возрастет почти в 5 раз и превысит 85%. Поскольку источником покрытия недостающих финансовых ресурсов по действующему пенсионному законодательству являются средства федерального бюджета, можно говорить не о дефиците пенсионного бюджета, а исключительно о финансовой необеспеченности страховых пенсионных обязательств государства.

При этом темпы роста расходных обязательств федерального бюджета на покрытие дефицита пенсионной системы вплоть до середины 2020-х гг. будут опережать темпы роста заработной платы в стране, а в последующие годы - даже темпы роста инфляции. Такая негативная тенденция обусловлена множеством причин. Однако наиболее существенный вклад в нарастание разбалансированности бюджета ПФР вносит фактор снижения доли налогово-страховых отчислений на формирование пенсионных прав застрахованных лиц, определенных действующим налоговым законодательством.

В долгосрочной перспективе при сохранении условий формирования пенсионных прав (начисления страховых взносов) объем средств, поступающих в систему обязательного пенсионного страхования (эффективный тариф страховых взносов), по причине опережающего роста размера заработной платы будет сокращаться: с 11,45% в 2010 году до 0,59% в 2050 году, т.е. почти в 20 раз. Еще быстрее будет снижаться эффективный тариф взносов на страховую часть трудовой пенсии - с 8,8% в 2010 году до 0,3% в 2050 году, т.е. более чем в 25 раз.

Разница в динамике показателей объясняется постоянным увеличением до середины 2020-х гг. части страховых взносов, отвлекаемых на накопительную часть трудовой пенсии лиц моложе 1967 года рождения, доля которых к этой дате достигнет 100% застрахованных лиц трудоспособного возраста.

Ответственность государственного бюджета по финансированию базовой части трудовой пенсии для поддержания в долгосрочной перспективе среднего размера социальной пенсии на уровне прожиточного минимума пенсионера в Российской Федерации, достигнутого к 2010 году, и соответствующего повышения размеров базовых частей трудовых пенсий сократится с 8,7% фонда оплаты труда в 2010 году до 2,1% в 2050 году, т.е. более чем в 4 раза.

Государственные обязательства по финансированию страховой части трудовой пенсии будут увеличиваться, опережая рост доходов ПФР, исходя из взносов на страховую часть трудовых пенсий и темпов роста заработной платы. Однако суммы текущих поступлений в бюджет ПФР, по актуарным расчетам, будут сокращаться по причине планируемого уменьшения численности занятых трудовой деятельностью. Возникающую разницу придется полностью покрывать за счет средств федерального бюджета во всевозрастающем размере: с 1,5% фонда оплаты труда в 2010 году до 4,1% к 2022 году. [16]

В результате этой тенденции к 2050 году финансирование пенсионной системы почти полностью отойдет от страховых принципов, так как 3/4 доходов будут составлять не страховые поступления, а средства федерального бюджета. При этом доля расходов бюджета на финансирование пенсионной системы, включая накопительную составляющую, сократится с 8,2% ВВП (в том числе на выплату пенсий - 5,5% ВВП) в 2010 году до 2,1% ВВП в 2050 году, что недопустимо низко для мировой практики пенсионного страхования.

Необходимо отметить еще одну тенденцию, обусловленную действующим механизмом индексации пенсионных прав: отставание индекса роста доходов ПФР в расчете на 1 пенсионера от темпов роста среднемесячной заработной платы в стране. Так, только за период 2002-2007 гг. накопленное отставание превысило 1,5 раза. Данная тенденция резко усиливается в условиях финансового кризиса.

Кроме того, начиная с 2012 года основным фактором снижения темпов роста доходов ПФР в расчете на 1 пенсионера станет не повышение пенсионной нагрузки на трудоспособное население (рост числа пенсионеров по отношению к числу наемных работников в 1,72 раза за период 2010-2050 гг.) и не увеличение объема страховых взносов, отвлекаемых на формирование пенсионных накоплений лиц 1967 года рождения и моложе (в 2 раза за период 2010-2025 гг.), а более чем 25-кратное снижение эффективного тарифа страховых взносов (по причине роста заработной платы и сохранения регрессивной шкалы).

Из-за отставания темпов роста доходов ПФР в расчете на 1 пенсионера по отношению к индексу роста цен проиндексировать страховую часть пенсии по этому показателю начиная с середины 2010-х гг. можно будет не чаще 1 раза в год.

Сокращение доходных источников бюджета ПФР в действующей пенсионной системе ведет к увеличению масштабов проблемы, связанной с сохранением пенсионных прав застрахованных лиц, которые отражаются в коэффициенте замещения: к 2050 году он снизится до 3,4% против 25,6% в 2009 году и 36% до начала пенсионной реформы 2002 года. Это означает, что при сохранении условий формирования пенсионных прав застрахованных лиц не обеспечивается главный принцип обязательного пенсионного страхования - государственная гарантия пенсионных прав застрахованных лиц, нивелируются права лиц, имеющих различные объемы расчетного пенсионного капитала, усиливается неравенство по уровню жизни между работающим и нетрудоспособным населением.

Следующий макроэкономический фактор, оказывающий негативное воздействие на пенсионную систему, - планируемое сокращение численности лиц, работающих по найму: с 48,5 млн. в 2010 году до 39,1 млн. человек в 2050 году. В то же время численность получателей трудовой пенсии за этот же период, напротив, увеличится с 37,3 млн. до 51,7 млн. человек. Таким образом, "пенсионная нагрузка" возрастет с 0,77 до 1,32, т.е. в 1,7 раза.

В практике западных стран для сохранения пенсионных прав застрахованных лиц в условиях негативного воздействия демографических и макроэкономических факторов используется накопительная составляющая обязательного пенсионного страхования. При этом теоретически потери пенсионных прав застрахованных лиц в распределительном сегменте пенсионной системы должны замещаться индивидуальными пенсионными накоплениями, которые в условиях устойчивого экономического развития позволяют достигать более высокой эффективности.

Однако, как показывают долгосрочные расчеты, объем средств, направляемых на накопление, с учетом ожидаемых параметров развития экономики и доходности финансового рынка в условиях нашей страны недостаточен даже для сохранения накопленного пенсионного капитала и поддерживания заданного целевого уровня замещения утраченного заработка.

Расчеты подтверждают, что накопительная составляющая трудовой пенсии не окажет позитивного влияния на показатели пенсионной системы, по крайней мере, до 2027 года, когда установленного пенсионного возраста достигнет поколение 1967 года рождения и моложе, полностью подпадающее под действие пенсионной модели, введенной в 2002 году.

Даже к 2050 году доля накопительной части в общем размере трудовой пенсии по старости не превысит 15%. Средний размер накопительной части при этом составит менее 1% среднемесячной начисленной заработной платы, т.е. в 10 раз ниже установленного тарифа на накопление даже с учетом реальной доходности 4%.

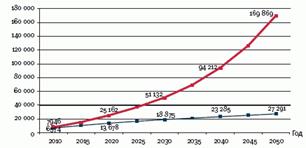

Благоприятные для нынешних пенсионеров результаты реализации рассматриваемого Закона N212-ФЗ проявятся уже в первые годы. Так, в 2010 году средний размер трудовой пенсии возрастет с 6,6 тыс. руб. (при сохранении действующего законодательства) до 7,9 тыс. руб., т.е. в 1,2 раза.

К 2022 году средний размер трудовой пенсии, по предварительным оценкам, превысит пенсию по действующей системе в 2 раза, а к 2050 году - более чем в 6 раз (рис. 2.1).

Рис. 2.1. Среднегодовой размер трудовой пенсии, руб.

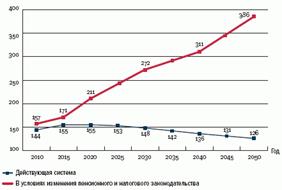

Соотношение среднего размера трудовой пенсии с прожиточным минимумом пенсионера уже в 2010 году составит 157% вместо планируемых 144%, а в 2040 году превысит 300% (рис. 2.2).

Рис. 2.2. Соотношение среднего размера трудовой пенсии с прожиточным минимумом пенсионера, %

Таким образом, целевые ориентиры относительно уровня пенсий для старшего поколения пенсионеров и застрахованных лиц (2,5 прожиточных минимума пенсионера) будут достигнуты к 2024 году.

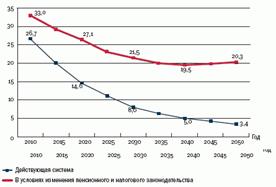

Проведение валоризации, повышение тарифа страховых взносов, постоянная индексация верхней границы доходов, на которую начисляются взносы, в комплексе помогут существенно замедлить снижение коэффициента замещения (соотношение среднего размера трудовой пенсии по старости со средней заработной платой в экономике), хотя совсем остановить его не удастся.

Если при сохранении действующего законодательства уже к 2025 году средний пенсионер будет получать только 10% среднего заработка работающего человека, т.е. за 15 лет коэффициент замещения снизится на 16 процентных пунктов, то при реализации закона N212-ФЗ он уменьшится лишь на 9 пунктов - с 33% до 23,7% (рис. 2.3).

К 2030 году при реализации закона N212-ФЗ соотношение среднего размера трудовой пенсии по старости со средней зарплатой в экономике составит 21,5% (в действующих условиях - 8%), в 2050 году - 20,3% (3,4%).

Однако начать рассчитывать индивидуальный коэффициент замещения, т.е. соотношение пенсии в момент ее назначения и заработной платы, с которой застрахованное лицо уплачивало взносы в течение всей трудовой деятельности (осовремененной с учетом роста цен за этот временной период), можно будет только в 2030-е гг. К этому времени в системе персонифицированного учета накопится информация о заработке за весь период работы (а для получения пенсии, равной 40% предыдущего заработка, согласно нормам Конвенции Международной организации труда N 102 о минимальных нормах социального обеспечения, необходимо выработать стаж 30 лет).

Рис. 2.3. Коэффициент замещения среднего размера трудовой пенсии по старости, %

Застрахованным лицам, выходящим на пенсию по старости после 2032 года, она будет назначаться в среднем размере, составляющем не менее 42% их предыдущих заработков, а в первые годы - свыше 50%. Таким образом, будет обеспечиваться достижение целевого ориентира для застрахованных лиц младших поколений. [27]

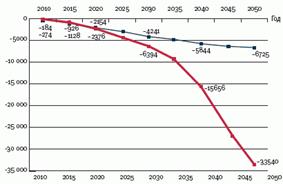

Наиболее болезненной проблемой остается обеспечение долгосрочной финансовой устойчивости ПФР. Несмотря на существенное (на 6 процентных пунктов) повышение с 2010 года ставок отчислений в ПФР и введение 10%-го солидарного тарифа, не учитывающегося в пенсионных правах застрахованных лиц, а следовательно, не увеличивающего обязательства, Фонд не сможет обеспечивать свою финансовую самостоятельность. При реализации закона 212-ФЗ дефицит бюджета ПФР вплоть до 2017 года будет ниже, чем при развитии в рамках неизменной системы, но к началу 2030-х гг. при отсутствии дополнительных мер по стабилизации пенсионной системы он превысит уровень, прогнозируемый при сохранении действующего законодательства, в 1,5 раза, а в 2050 году - в 5 раз (рис. 2.4).

Рис. 2.4. Дефицит бюджета ПФР, млрд руб.

В то же время при существенном увеличении доходной и расходной частей бюджета ПФР доля дефицита в объеме расходов на выплату трудовых пенсий при развитии пенсионной системы во все годы прогнозного периода будет значительно ниже, чем при сохранении ранее действовавшей системы в виде ЕСН. Так, в 2010 году он составит 5% (при сохранении действующей системы - 9%), 2020 году -19% (32%), 2030 году - 23% (41%) (рис. 2.5).

Рис. 2.5 Доля дефицита бюджета ПФР в расходах на выплату трудовых пенсий, %"

Таким образом, обеспеченность выплаты пенсий собственными средствами в реформированной пенсионной системе будет также выше, чем при ее сохранении без изменений.

Реализация развития пенсионной системы - введение тарифа страховых взносов 20% (а с 2011 года - 26%) и ликвидация бедности среди пенсионеров - позволит в период до 2050 года поддерживать расходы на пенсионное обеспечение граждан на уровне не ниже 6% ВВП с увеличением до 7% к 2050 году, а затраты на финансирование пенсионной системы, включая формирование накоплений, - на уровне не ниже 6,9-7,8% ВВП.

Тем самым уровень расходов на пенсионное обеспечение в России приблизится к нынешнему уровню расходов на эти цели в США (7,2% ВВП). Современный среднеевропейский показатель расходов на пенсионное обеспечение - 12% ВВП (Германия - 12,%, Франция - 12,8%, Италия - 15,4%). К 2050 году, однако, в связи со старением населения прогнозируется рост этого показателя в ряде стран Европы на 3-7% ВВП и более.

Дата: 2019-04-22, просмотров: 350.