В мировой практике наиболее распространенный источник финансирования программ социального страхования – отчисления от фонда оплаты труда независимо от того, кто платит заработную плату. Эти средства имеют целевое назначение и проходят по отдельной отчетности. Отчисления от зарплаты имеют тот очевидный недостаток, что они сокращаются в период роста безработицы, в соответствии с тем периодом, когда увеличивается потребность в мерах по поддержке занятости. Преимущество же состоит в том, что отчисления от заработной платы – самые легко взимаемые.

Помимо общенациональных налогов, в ряде стран действуют системы добровольного страхования, в соответствии с которыми профсоюзы и работодатели реализуют программы отчисления взносов. В Швеции подобные схемы охватывают большинство трудящихся. [21]

Отчисления основываются на финансовой самодостаточности политики на рынке труда, которая достигается за счет, во-первых, размера отчислений, составляющий в странах Европейского Союза, США, Австралии от 4 до 6% расходов работодателей на оплату труда; во-вторых, за счет круга плательщиков. Многие страны используют принцип партнерского участия в расходах работодателей и работников. Взнос последних значительно ниже и составляет 1-2% месячной заработной платы. Однако, в США, например, формирование бюджета на политику рынка труда происходит исключительно за счет работодателей; в-третьих, переходящий остаток средств на конец финансового года не изымается и переходит на следующий год (в течение года с момента трудоустройства безработных).

В большинстве стран сбором отчислений занимаются организации центрального правительства. Лишь в отдельных государствах сбор проводит местное или региональное правительство. Как правило, имеется общенациональное ведомство, которое взимает социальные налоги и аккумулирует средства в целевых фондах. Чаще всего это налоговые службы. В Японии департаменты, ведающие вопросами занятости, формируют и содержат соответствующие фонды. Существуют также неправительственные организации, занимающиеся сбором таких налогов. Например, в Финляндии Центральный фонд взимает налоги с заработной платы и координирует их распределение между отдельными социальными фондами.

Сбор налогов в рамках страхования может осуществляться на местном уровне. Так, в Нидерландах промышленные ассоциации собирают взносы через свои местные отделения. В Швеции местные отделения профсоюзов аккумулируют взносы по страхованию одновременно с профсоюзными взносами.

В Германии социальное страхование осуществляется с 1883 года. Обязательному страхованию подлежат все работнику по найму, получающие доход менее определенной суммы (двух средних зарплат в стране).

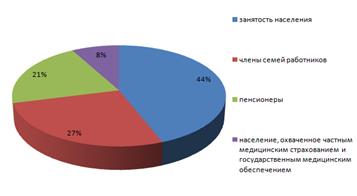

Общие расходы на здравоохранение в 2005 году составили 11,1% ВВП, или 3001 долл. США на душу населения. Структура застрахованных по ОМС представлена на рис. 1.3.

Система ОМС включает диагностику и профилактику заболеваний, лечение в амбулаторных и стационарных условиях, обеспечение лекарствами и вспомогательными средствами, выплату пособий по временной нетрудоспособности, на прерывание беременности, по материнству, в связи со смертью.

Совокупная величина страхового взноса составляет от 10,5 до 13% от фонда оплаты труда.

В Германии 7% общих расходов на здравоохранение покрывается за счет частного медицинского страхования.

Рис. 1.3. Структура застрахованных по ОМС

Пенсии финансируются на принципе солидарности или на авансировании средств на пенсионное обеспечение. С начала 80-х годов проблемы пенсионного обеспечения выдвинулись в центр политики научных и общественных дискуссий во всех странах мира. Главная причина - старение населения (в результате снижения рождаемости и увеличения средней продолжительности жизни). Этот процесс затрагивает все общества, и в первую очередь развитые государства, хотя в последние годы быстро стареет (благодаря успехам медицины, увеличению средней продолжительности жизни, политике снижения рождаемости) и молодое население таких стран, как, Китай.

По данным демографических прогнозов старение населения в развитых странах будет прогрессировать в течение следующих четырех десятилетий, в конце которых будет достигнуть пик прогресса (см. Таблицу 1).

По мере старения населения и изменений в масштабах и формах занятости (сокращение общей численности занятых, распространение неформальной и частичной занятости, работа на дому) в солидарных пенсионных системах растет доля государственных расходов на поддержку престарелых в ВВП, увеличивается нагрузка на трудоспособных членов общества (Рис. 1.4).

Рис.1.4. Доля ВВП в расходах государственных пенсий

Так, с 1960 по 1985 гг. расходы на государственные пенсии в государствах - членах ОЭСР росли в два раза быстрее, чем ВВП. Со второй половины 80-х гг. благодаря предпринимаемым усилиям по ограничению социальных расходов темпы их роста снизились.

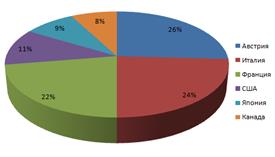

В настоящее время страны ОЭСР тратят на пенсии в среднем 9% ВВП и данные заметно различаются по странам. Например, в Австрии расходы на государственные пенсии составляют около 15%, в Италии - 14%, во Франции - 13%, в США - 6,5%, Японии -5% и Канаде - 4,5% ВВП.

В большинстве развитых стран на одного человека старше 65 лет приходится 4-5 человек трудоспособного возраста, но к 20 -25 годам это соотношение составит в странах Европы 1:2,5, в США - 1:3,5. Согласно расчетам экспертов ОЭСР, расходы на пенсии в первые десятилетия будущего века повысятся до 14 - 20% ВВП в Японии и государствах Европы.

Таблица 1.12.

Прогноз демографической тенденции

| 1995 | 2000 | 2010 | 2020 | 2030 | 2050 | |

| США | 100 | 104,8 | 113 | 119,8 | 124,7 | 172,2 |

| население | ||||||

| демографическая нагрузка | 19,2 | 19 | 20,4 | 27,6 | 36,8 | 38,4 |

| Япония | 100 | 101,3 | 102,2 | 100,6 | 97,6 | 91,6 |

| население | ||||||

| демографическая нагрузка | 20,3 | 24,3 | 33 | 43 | 44,5 | 54 |

| Германия | 100 | 100 | 97,2 | 94,2 | 90,6 | 81,2 |

| население | ||||||

| демографическая нагрузка | 22,3 | 23,8 | 30,3 | 35,4 | 49,2 | 51,9 |

| Франция | 100 | 102,2 | 104,9 | 106,9 | 107,8 | 106,1 |

| население | ||||||

| демографическая нагрузка | 22,1 | 23,6 | 24,6 | 32,3 | 39,1 | 43,5 |

| Италия | 100 | 100,1 | 98,2 | 95,3 | 91,9 | 82,6 |

| население | ||||||

| демографическая нагрузка | 23,8 | 26,5 | 31,2 | 37,5 | 48,3 | 60 |

| Великобритания | 100 | 101 | 102,2 | 103,5 | 103,9 | 102 |

| население | ||||||

| демографическая нагрузка | 24,3 | 24,4 | 25,8 | 31,2 | 38,7 | 41,2 |

| Канада | 100 | 105 | 113,2 | 119,7 | 123,1 | 122,7 |

| население | ||||||

| демографическая нагрузка | 17,5 | 18,2 | 20,4 | 28,4 | 39,1 | 41,8 |

| Швеция | 100 | 101,8 | 103,8 | 105,7 | 107 | 107 |

| население | ||||||

| демографическая нагрузка | 17,4 | 26,9 | 29,1 | 35,6 | 39,4 | 38,6 |

Сегодня системы пенсионного обеспечения, действующие в большинстве стран более 40 лет, достигли своей зрелости. Это означает, что большинство работающих охвачены пенсионными планами и имеют право на получение пособий в полном размере, население состарилось, доля лиц, делающих взносы в рамках пенсионного обеспечения, уменьшается. По многим пенсионным схемам характерен дефицит по текущим платежам, и, по некоторым оценкам, накопившаяся задолженность системы социального обеспечения составляет от 100 до 250% ВВП той или иной страны. [34]

Эти тенденции поставили вопрос о финансовой состоятельности и эффективности сложившихся в мире систем пенсионного обеспечения. Финансовый стресс, который испытывают эти системы, таят в себе серьезные макроэкономические и структурные угрозы. Не последнее место среди экономических, финансовых и социальных последствий старения населения занимают политические аспекты - пенсионеры составляют значительную часть электората; доля работающего населения снижается, а политическая сила пожилых отношений возрастает. Поэтому начиная с 80-х гг. пенсионные реформы стали объективной необходимостью.

Уровень взносов колеблется от 5% в Канаде до 27% в США. В некоторых других странах (США, Япония, Германия и Канада) эти взносы платят поровну работники и предприниматели, в других (Франция, Италия, Швеция) работодатели берут на себя большую часть бремени. В большинстве государственных пенсионных систем (кроме Италии) ограничивается заработок, с которого делают взносы.

Фактически многие развитые страны пришли к пенсионной системе, сочетающей управляемые государством пенсионные схемы с находящимися в частном управлении пенсионными планами по месту работы и личными сберегательными пенсионными счетами для удовлетворения потребностей групп населения со средними и более высокими доходами. Однако решающая роль в обеспечении доходов пенсионеров принадлежит государственной распределительной (солидарной) пенсионной системе (приложение 1).

В начале 90-х годов под эгидой Всемирного банка было предпринято первое глобальное комплексное исследование проблем старения населения и пенсионного обеспечения. В итоговом докладе "Предупреждение кризиса старения: политика защиты престарелых и содействия экономическому росту" (1994 г.) содержится оценка функционирующих в мире пенсионных схем и перспектив их развития с точки зрения определенной системы критериев; разработаны концептуальные подходы к пенсионному реформированию; обобщены практические действия отдельных странах в этой области (табл. 1.13, рис. 1.5 и 1.6)

Таблица 1.13

Сравнение размера страховых взносов по странам

| Страна | Общая ставка взносов, % | Расходы на выплату пенсий, % ВВП |

| Италия | 32,7 | 15,4 |

| Австрия | 22,8 | 13,6 |

| Чехия | 28 | 13,3 |

| Франция | 15 | 12,8 |

| Швеция | 16,7 | 12,7 |

| Германия | 19,9 | 12,4 |

| Великобритания | 17,5 | 11,5 |

| Финляндия | 25,9 | 9,6 |

| Венгрия | 26,5 | 8,6 |

| Эстония | 22 | 8,5 |

| США | 12,4 | 7,2 |

| РОССИЯ | 20 | 6 |

Рис. 1.5. Общая ставка страховых взносов, %

Рис. 1.6. Расходы на выплату пенсий, % ВВП

Интересы финансового обеспечения лиц пенсионного возраста и экономического роста наилучшим образом обеспечиваются, если развиваются три пенсионные системы: управляемая государством распределительная система, предусматривающая обязательное участие и преследующая ограниченную цель сокращения нищеты среди престарелых; находящаяся в частном управлении обязательная накопительная система и добровольная накопительная система. Тем самым происходит разделение трех основных функций систем финансового обеспечения лиц пенсионного возраста - перераспределение доходов, накопление средств и страхования. Первая система в данном случае выполняет функцию перераспределения доходов, а вторая и третья - накопление средств и все три обеспечивают совместное страхование от многих факторов риска в преклонном возрасте. В настоящее время большинство развитых государств сочетают в себе все три функции и в одном государственном распределительном пенсионном плане, который, как уже отмечалось выше, представляет собой находящуюся выплату четко определенных пособий финансируемых за счет текущих поступлений в рамках налогообложения фонда заработной платы.

Выводы

Изучив 1 раздел работы, определили, что замена на новую систему уплаты страховых взносов в 2010 году не отразится на бизнесе, так как тарифная ставка страховых взносов осталась на уровне ЕСН и составила 26% - в Пенсионный фонд - 20%, Фонд социального страхования - 2,9% и Фонды обязательного медицинского страхования - 3,1. Однако уже с 2011 года тарифная ставка будет увеличена до 34%, увеличения коснутся Пенсионного фонда (26%) и фондов медстрахования (5,1%).

Переход от ЕСН на страховые выплаты позволит сбалансировать пенсионную систему РФ. Т.к. при сегодняшнем прогнозе социально-экономического развития РФ, будет оставаться минимальный дефицит, связанный с накопленными обязательствами пенсионной системы, однако он будет незначительным.

Сегодня системы пенсионного обеспечения, действующие в большинстве стран мира более 40 лет, достигли своей зрелости. Большинство работающих охвачены пенсионными планами и имеют право на получение пособий в полном размере, население состарилось, доля лиц, делающих взносы в рамках пенсионного обеспечения, уменьшается.

Дата: 2019-04-22, просмотров: 365.