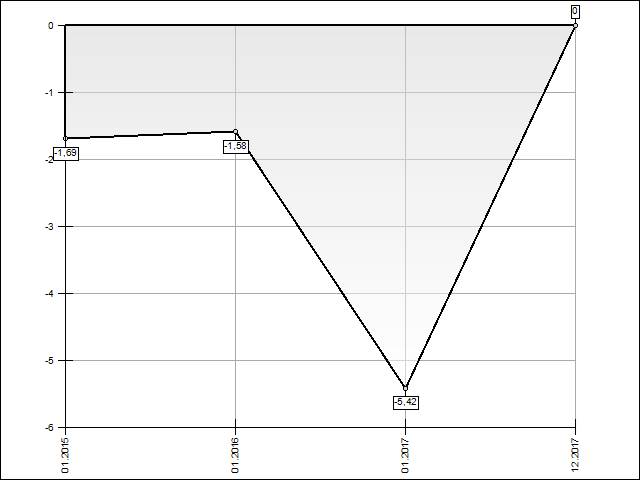

| периоды | 01.01.15 | 01.01.16 | 01.01.17 | 31.12.17 |

| значение | -1,69 | -1,58 | -5,42 | 0 |

Выводы:

1. При значении коэффициента менее 0,1: анализ коэффициента позволяет сделать вывод о том, что структура баланса предприятия неудовлетворительная, предприятие несостоятельно.

Доля просроченной кредиторской задолженности в пассивах.

Доля просроченной кредиторской задолженности в пассивах характеризует наличие просроченной кредиторской задолженности и ее удельный вес в совокупных пассивах организации. Она определяется в процентах как отношение просроченной кредиторской задолженности к совокупным пассивам. Нормальное значение этого отношения должно быть не более 20 %.

Доля просроченной кредиторской задолженности = Ф№1 стр.1520/стр.1700

Динамика изменения доли просроченной кредиторской задолженности в пассивах (%)

| периоды | 01.01.15 | 01.01.16 | 01.01.17 | 31.12.17 |

| значение | 2,21% | 5,71% | 0% | 0,65% |

Выводы:

1. При значении коэффициента более 20 %: анализ коэффициента позволяет сделать вывод о том, что у предприятия ухудшение состояния задолженности перед кредиторами и увеличении 'бесплатных' источников покрытия потребности предприятия в оборотных активах.

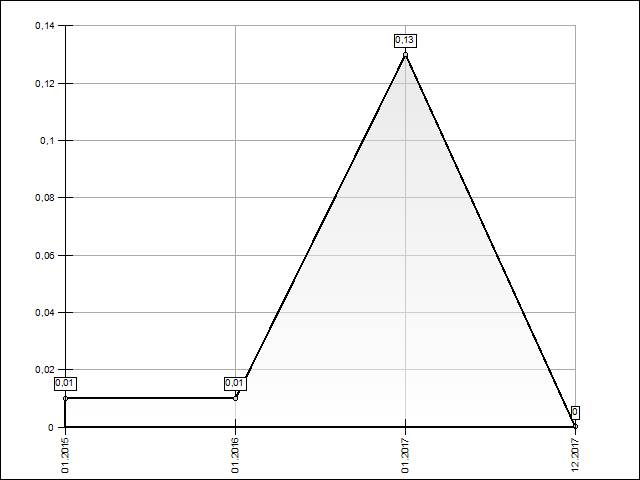

Показатель отношения дебиторской задолженности к совокупным активам.

Показатель отношения дебиторской задолженности к совокупным активам определяется как отношение суммы долгосрочной дебиторской задолженности, краткосрочной дебиторской задолженности и потенциальных оборотных активов, подлежащих возврату, к совокупным активам организации. Это более мягкий показатель по сравнению с коэффициентом автономии. В мировой практике принято считать, что нормальное значение коэффициента менее 0,4, значение показателя 0,4 и более является нежелательным, тревожным считается значение 0,7 и более.

Показатель отношения дебиторской задолженности к совокупным активам = [Дебиторская задолженность] / [Совокупные активы (пассивы)]

Динамика изменения показателя отношения дебиторской задолженности к совокупным активам

| периоды | 01.01.15 | 01.01.16 | 01.01.17 | 31.12.17 |

| значение | 0,01 | 0,01 | 0,13 | 0 |

[ Вывод…

1. При значении коэффициента менее 0,4: анализ коэффициента позволяет сделать вывод о том, что предприятие ведет эффективную работу с дебиторами, активы предприятия ликвидные.

Раздел 5. Анализ коэффициентов, характеризующих деловую активность должника

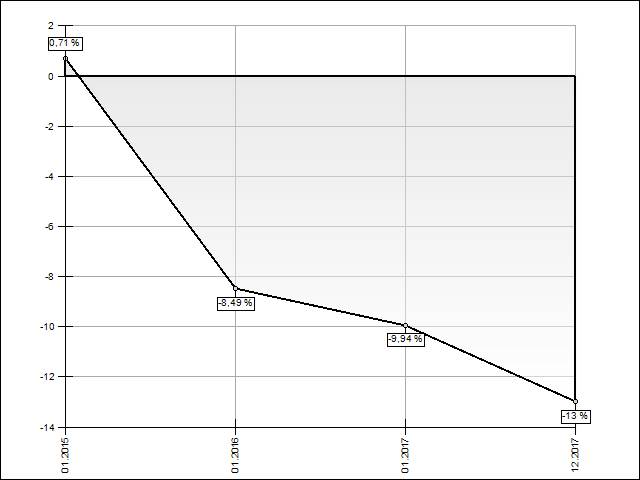

Рентабельность активов.

Рентабельность активов характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия и определяется в процентах как отношение чистой прибыли (убытка) к совокупным активам организации.

В мировой практике для определения рентабельности активов предприятия широко используется так называемая формула Дюпона. Она имеет вид:

ROA = ЧП/A = ЧП/РП x РП/А

где:

ЧП — чистая прибыль предприятия;

А — совокупные активы предприятия;

РП — валовая выручка от реализации продукции (работ, услуг),

а отношения:

ЧП/РП — это рентабельность реализованной продукции;

РП/A — оборачиваемость активов.

ROA = Рентабельность активов = [Чистая прибыль (убыток)]/[Совокупные активы (пассивы)]

Динамика изменения рентабельности активов (%)

| периоды | 01.01.15 | 01.01.16 | 01.01.17 | 31.12.17 |

| значение | 0,71% | -8,49% | -9,94% | -13% |

[ Выводы:

1. При значении коэффициента менее 0: анализ коэффициента позволяет сделать вывод о том, что предприятие использует активы с убытком.]

Норма чистой прибыли.

Норма чистой прибыли характеризует уровень доходности хозяйственной деятельности организации. Норма чистой прибыли измеряется в процентах и определяется как отношение чистой прибыли к выручке (нетто). Нормальное значение этого параметра — около 0,2.

Норма чистой прибыли = [Чистая прибыль (убыток)]/[Выручка нетто]

Дата: 2019-03-05, просмотров: 478.