Коэффициент оборачиваемости дебиторской задолженности рассчитывается по сумме погашенной дебиторской задолженности.

Коэффициент оборачиваемости кредиторской задолженности рассчитывается по сумме погашенной кредиторской задолженности.

Тенденция к снижению операционного и финансового циклов расценивается положительно.

Результаты расчетов заносятся в таблицу 7.2.

Выводы к заданию №2

Таблица 7.2- Расчет операционного и финансового циклов

| Показатель | _______ г. | _______ г. | Отклонение |

| 1.Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. | |||

| 2.Сумма погашенной дебиторской задолженности, тыс. руб. | |||

| 3.Сумма погашенной кредиторской задолженности, тыс. руб. | |||

| 4.Средняя стоимость материальных запасов, тыс. руб. | |||

| 5.Средняя стоимость дебиторской задолженности, тыс. руб. | |||

| 6.Средняя стоимость кредиторской задолженности тыс. руб. | |||

| 7.Коэффициент оборачиваемости материальных запасов, к-во оборотов | |||

| 8.Коэффициент оборачиваемости дебиторской задолженности, к-во оборотов | |||

| 9.Коэффициент оборачиваемости кредиторской задолженности, к-во оборотов | |||

| 10.Продолжительность анализируемого периода, дн. | |||

| 11.Продолжительность оборачиваемости материальных запасов, дн. | |||

| 12.Продолжительность оборачиваемости дебиторской задолженности, дн. | |||

| 13.Продолжительность оборачиваемости кредиторской задолженности, дн. | |||

| 14.Продолжительность операционного цикла, дн. | |||

| 15.Продолжительность финансового цикла, дн. |

Тема 8. Анализ финансовых результатов деятельности организации

Задание 1. Оценка системы показателей рентабельности организации

Цель задания

Освоение методики расчета показателей, характеризующих рентабельность использования материально-денежных ресурсов организации.

Содержание задания

Основные показатели рентабельности рассчитываются по двум основным группам:

показатели рентабельности капитала (активов);

показатели рентабельности продукции.

Показатели рентабельности капитала:

рентабельность совокупных активов;

рентабельность мобильных средств (оборотных активов);

рентабельность производственных средств;

рентабельность собственного капитала;

рентабельность перманентного капитала;

Показатели рентабельности продукции:

рентабельность продаж;

рентабельность реализованной продукции (основной деятельности).

Условия выполнения

Для расчета показателей необходимы данные: баланс организации за два года; отчет о финансовых результатах (форма №2).

Методические указания к выполнению задания

Методика расчета показателей рентабельности.

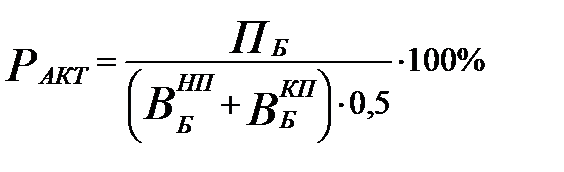

Рентабельность совокупных активов

,

,

где  - Прибыль до налогообложения (ранее называлась балансовая прибыль от реализации продукции, работ и услуг- см. старую отчетность);

- Прибыль до налогообложения (ранее называлась балансовая прибыль от реализации продукции, работ и услуг- см. старую отчетность);

- валюта баланса на начало периода (на начало года);

- валюта баланса на начало периода (на начало года);

- валюта баланса на конец периода (на конец года).

- валюта баланса на конец периода (на конец года).

Рентабельность мобильных средств (оборотных активов)

,

,

где  - оборотные активы на начало периода;

- оборотные активы на начало периода;

- оборотные активы на конец периода.

- оборотные активы на конец периода.

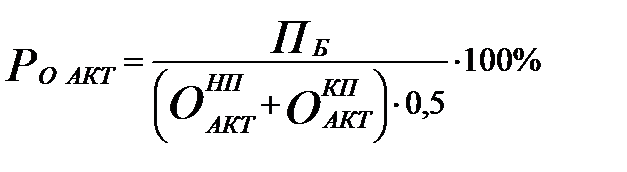

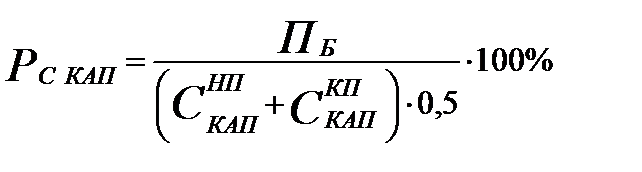

Рентабельность производственных средств

,

,

где  - материальные запасы на начало периода;

- материальные запасы на начало периода;

- материальные запасы на конец периода;

- материальные запасы на конец периода;

- остаточная стоимость основных средств на начало периода;

- остаточная стоимость основных средств на начало периода;

- остаточная стоимость основных средств на конец периода.

- остаточная стоимость основных средств на конец периода.

Рентабельность собственного капитала

,

,

где  - собственный капитал на начало периода;

- собственный капитал на начало периода;

- собственный капитал на конец периода.

- собственный капитал на конец периода.

Рентабельность перманентного капитала

,

,

где  - долгосрочные обязательства на начало периода;

- долгосрочные обязательства на начало периода;

- долгосрочные обязательства на конец периода.

- долгосрочные обязательства на конец периода.

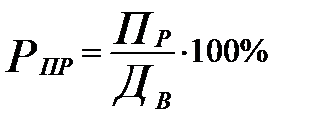

Рентабельность продаж

,

,

где  - прибыль от продажи товаров, продукции, работ, услуг;

- прибыль от продажи товаров, продукции, работ, услуг;

- денежная выручка от продажи товаров, продукции, работ и услуг.

- денежная выручка от продажи товаров, продукции, работ и услуг.

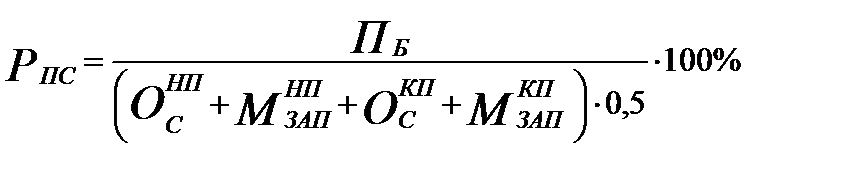

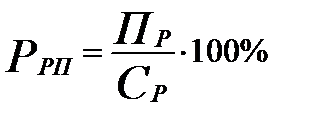

Рентабельность реализованной (проданной) продукции (основной деятельности)

,

,

где  - себестоимость проданной (реализованной) продукции.

- себестоимость проданной (реализованной) продукции.

Выводы к заданию №1

Таблица 8.1- Показатели рентабельности

| Показатель | _______ г. | _______ г. | Отклонение |

| 1.Выручка от продажи товаров, продукции, работ и услуг, тыс. руб. | |||

| 2.Полная себестоимость проданных товаров, продукции, работ, услуг, тыс.руб. тыс. руб. | |||

| 3.Прибыль(убыток) от продажи товаров, продукции, работ, услуг, тыс. руб. | |||

| 4.Прибыль(убыток) до налогообложения, тыс. руб. | |||

| 5.Средняя стоимость совокупных активов, тыс. руб. | |||

| 6.Средняя стоимость мобильных активов, тыс. руб. | |||

| 7.Средняя стоимость производственных средств, тыс. руб. | |||

| 8.Средняя стоимость собственного капитала, тыс. руб. | |||

| 9.Средняя стоимость перманентного капитала, тыс. руб. | |||

| 10.Рентабельность совокупных активов, % | |||

| 11.Рентабельность мобильных средств, % | |||

| 12.Рентабельность производственных средств, % | |||

| 13.Рентабельность собственного капитала, % | |||

| 14.Рентабельность перманентного капитала, % | |||

| 15.Рентабельность продаж, % | |||

| 16.Рентабельность реализованной продукции, % |

Задание 2. Анализ состава, динамики и структуры финансовых результатов

Цель задания

Овладение методикой вертикального и горизонтального анализа финансовых результатов для выявления уровня абсолютной и относительной эффективности хозяйствования организации по всем его направлениям деятельности.

Содержание задания

Расчет состава финансовых результатов

Оценка динамики показателей финансовых результатов

Оценка структуры показателей прибыли и ее изменение

Условия выполнения

Для оценки динамики и структуры финансовых результатов используются данные отчетности организации из формы №2.

Методические указания к выполнению задания

Оценка динамики финансовых результатов дана на основании расчетов индексов изменения каждой статьи расходов и доходов. Результаты расчетов заносятся в таблицу 5.2.

Методика расчета структуры финансовых результатов показана в таблице 8.3.

Выводы к заданию №2

Таблица 8.2- Состав и динамика финансовых результатов

| Показатель | _______ г. | _______ г. | Индекс ,% |

| 1.Выручка от продажи товаров, продукции, работ и услуг, тыс. руб. | |||

| 2.Себестоимость проданных товаров, продукции, работ и услуг, тыс. руб. | |||

| 3.Валовая прибыль, тыс. руб. | |||

| 4.Коммерческие расходы, тыс. руб. | |||

| 5.Управленческие расходы, тыс. руб. | |||

| 6.Всего расходов, тыс. руб. | |||

| 7.Прибыль (убыток) от продаж, тыс. руб. | |||

| 8.Проценты к получению, тыс. руб. | |||

| 9.Прочие доходы, тыс. руб. | |||

| 10.Итого прочие доходы, тыс. руб. | |||

| 11.Проценты к уплате, тыс. руб. | |||

| 12.Прочие расходы, тыс. руб. | |||

| 13.Итого прочие расходы, тыс. руб. | |||

| 14.Сальдо прочих расходов и доходов, тыс. руб. | |||

| 15.Прибыль (убыток) до налогообложения, тыс. руб. | |||

| 16.Отложенные налоговые активы | |||

| 17.Отложенные налоговые обязательства | |||

| 18.Сальдо отложенных активов (обязательств) | |||

| 19.Текущий налог на прибыль, тыс. руб. | |||

| 20. Прочее | |||

| 21.Чистая прибыль (убыток), тыс. руб. |

Таблица 8.3- Структура финансовых результатов

| Показатель | _______ г. % | _______ г. % | Отклонение, ± % |

| 1.Себестоимость проданных товаров, продукции, работ и услуг, тыс. руб. | |||

| 2.Коммерческие расходы, тыс. руб. | |||

| 3.Управленческие расходы, тыс. руб. | |||

| 4.Всего расходов, тыс. руб. | 100,0 | 100,0 | 0,0 |

| 5.Прибыль (убыток) от продаж, тыс. руб. | |||

| 6. Проценты к получению, тыс. руб. | |||

| 7.Прочие доходы, тыс. руб. | |||

| 8.Прочие расходы в, тыс. руб. | |||

| 9.Сальдо прочих доходов и расходов, тыс. руб. | |||

| 10.Сальдо отложенных налоговых активов и обязательств, тыс.руб. | |||

| 11.Чистая прибыль (убыток), тыс. руб. | |||

| 12.Прибыль (убыток) до налогообложения, тыс. руб. | 100,0 | 100,0 | 0,0 |

Задание 3. Факторный анализ показателей прибыли

Цель задания

Освоение методики факторного анализа показателей прибыли для выявления резервов их роста.

Содержание задания

Количественное определение отклонения прибыли до налогообложения за счет изменения следующих факторов:

выручки от продажи товаров, продукции, работ и услуг;

себестоимости проданных товаров, продукции, работ, услуг;

коммерческих расходов;

управленческих расходов;

прочих доходов;

прочих расходов;

Условия выполнения

Расчеты выполняются на основе данных задания №2

Методические указания к выполнению задания

Последовательность проведения расчетов:

1. Прибыль до налогообложения в базисном периоде

,

,

где  - выручка в базисном периоде;

- выручка в базисном периоде;

- себестоимость проданных товаров, продукции, работ, услуг в

- себестоимость проданных товаров, продукции, работ, услуг в

базисном периоде;

- коммерческие расходы в базисном периоде;

- коммерческие расходы в базисном периоде;

- управленческие расходы в базисном периоде;

- управленческие расходы в базисном периоде;

- прочие доходы в базисном периоде;

- прочие доходы в базисном периоде;

- прочие расходы в базисном периоде;

- прочие расходы в базисном периоде;

2. Прибыль до налогообложения в отчетном периоде

где  - выручка в отчетном периоде;

- выручка в отчетном периоде;

- себестоимость проданных товаров, продукции в отчетном периоде;

- себестоимость проданных товаров, продукции в отчетном периоде;

- коммерческие расходы в отчетном периоде;

- коммерческие расходы в отчетном периоде;

- управленческие расходы в отчетном периоде;

- управленческие расходы в отчетном периоде;

- прочие доходы в отчетном периоде;

- прочие доходы в отчетном периоде;

- прочие расходы в отчетном периоде;

- прочие расходы в отчетном периоде;

3. Условный показатель прибыли до налогообложения №1

4. Условный показатель прибыли до налогообложения №2

5. Условный показатель прибыли до налогообложения №3

6. Условный показатель прибыли до налогообложения №4

7. Условный показатель прибыли до налогообложения №5

8. Отчетный показатель прибыли до налогообложения

9. Отклонение прибыли до налогообложения

10. Отклонение прибыли до налогообложения за счет изменения выручки

11. Отклонение прибыли до налогообложения за счет изменения себестоимости реализованной продукции, товаров, работ и услуг

12. Отклонение прибыли до налогообложения за счет изменения коммерческих расходов

13. Отклонение прибыли до налогообложения за счет изменения управленческих расходов

14. Отклонение прибыли до налогообложения за счет изменения прочих доходов

15. Отклонение прибыли до налогообложения за счет изменения прочих расходов

Выводы к заданию №3

Таблица 8.4-Факторный анализ прибыли до налогообложения

| Показатель | _______ г. | _______ г. | Отклонения |

| 1 | 2 | 3 | 4 |

| 1.Выручка от продажи товаров, продукции, работ и услуг, тыс. руб. | х | ||

| 2.Себестоимость проданных товаров, продукции, работ и услуг, тыс. руб. | х | ||

| 3.Коммерческие расходы, тыс. руб. | х | ||

| 4.Управленческие расходы, тыс. руб. | х | ||

| 5.Прочие доходы, тыс. руб. | х | ||

| 6.Прочие расходы, тыс. руб. | х | ||

| 7.Прибыль до налогообложения, тыс. руб. | |||

| 8.Условный показатель прибыли до налогообложения №1 с.1 гр.3-с.2 гр.2-с.3 гр.2-с.4 гр.2+с.5 гр.2-с.6 гр.2 | х | х | |

| 9.Условный показатель прибыли до налогообложения №2 с.1 гр.3-с.2 гр.3-с.3 гр.2-с.4 гр.2+с.5 гр.2-с.6 гр.2 | х | х | |

| 10.Условный показатель прибыли до налогообложения №3 с.1 гр.3-с.2 гр.3-с.3 гр.3-с.4 гр.2+с.5 гр.2-с.6 гр.2 | х | х | |

| 11.Условный показатель прибыли до налогообложения №4 с.1 гр.3-с.2 гр.3-с.3 гр.3-с.4 гр.3+с.5 гр.2-с.6 гр.2 | х | х | |

| 12.Условный показатель прибыли до налогообложения №5 с.1 гр.3-с.2 гр.3-с.3 гр.3-с.4 гр.3+с.5 гр.3-с.6 гр.2 | х | х | |

| 13.Отклонение прибыли до налогообложения, ± тыс. руб. с.7 гр.3-с.7 гр.2 | х | х | |

| 13.1 за счет изменения выручки с.8 гр.4-с.7 гр.2 | х | х | |

| 13.2 за счет изменения себестоимости проданной продукции с. 9 гр.4-с.8 гр.4 | х | х | |

| 13.3 за счет изменения коммерческих расходов с. 10 гр.4-с.9 гр.4 | х | х | |

| 13.4 за счет изменения управленческих расходов с. 11 гр.4-с.10 гр.4 | х | х | |

| 13.5 за счет изменения прочих доходов с. 12 гр.4-с.11 гр.4 | х | х | |

| 13.6 за счет изменения прочих расходов с. 7 гр.3-с.12 гр.4 | х | х |

Задание 4. Факторный анализ показателей рентабельности

Цель задания

Освоение методики факторного анализа показателей рентабельности для определения уровня доходности организации.

Содержание задания

Факторный анализ рентабельности продаж

Факторный анализ рентабельности реализованной продукции

Факторный анализ рентабельности производственных средств

При анализе рентабельности продаж и рентабельности реализованной продукции рассчитывается количественное влияние следующих факторов:

денежной выручки;

себестоимости реализованной продукции;

коммерческих расходов;

управленческих расходов.

При анализе рентабельности производственных средств расчет ведется по следующим факторам:

балансовой прибыли;

средней остаточной стоимости основных средств;

средней остаточной стоимости материальных запасов.

Условия выполнения

Расчеты выполняются на основе данных задания №2

Методические указания к выполнению задания

Дата: 2019-03-05, просмотров: 407.