Задание 1. Оценка ликвидности бухгалтерского баланса

Цель задания

Овладение методикой оценки ликвидности бухгалтерского баланса.

Содержание задания

Построение агрегированного бухгалтерского баланса

Распределение активов баланса на группы:

наиболее ликвидные активы;

быстро реализуемые активы;

медленно реализуемые активы;

трудно реализуемые активы.

Распределение пассивов баланса на группы:

наиболее срочные обязательства;

краткосрочные пассивы;

долгосрочные пассивы;

постоянные пассивы.

Сравнение средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Расчет интегрального показателя ликвидности бухгалтерского баланса.

Условия выполнения

Группировка статей актива и пассива осуществляется на основании бухгалтерского баланса (форма №1) за два года.

Методические указания к выполнению задания

Следует различать следующие категории: ликвидность баланса, ликвидность организации и платежеспособность организации. Связь между которыми можно сравнить с многоэтажным домом, где все этажи равнозначны и один без другого не могут существовать, т.е прослеживается причинно – следственная связь. Ликвидность баланса является основой (фундаментом) ликвидности организации и платежеспоспособности организации, т.е. если бухгалтерский баланс организации ликвиден, тогда и организация ликвидна и платежеспособна, и в свою очередь наоборот - если организация имеет высокий имидж и постоянно является платежеспособной, следовательно она является ликвидной. От степени ликвидности баланса зависит платежеспособность и ликвидность организации.

В экономической литературе ликвидность средств (активов) определяется как способность их превращаться в денежные средства, а степень ликвидности средств скоростью превращения в денежные средства.

Ликвидность баланса (баланса платежеспособности) определяется как степень покрытия обязательств организации его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность баланса- показывает способность организации погашать все виды обязательств (как краткосрочных так и долгосрочных), т.е. в ближайший период (текущий период) и на перспективу. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализация активов).

Ликвидность организации достигается тем, что организация должна поддерживать определенное соотношение между сроками превращения текущих активов в денежные средства и сроками погашения текущих (краткосрочных) обязательств.

Платежеспособность организации – это способность организации своевременно и полностью рассчитываться по краткосрочным (текущим )обязательствам своими текущими (оборотными)активами, т.е характеризует текущее состояние. Платежеспособность является внешним проявлением финансовой устойчивости и термин «платежеспособности» несколько шире, так как он включает в себя не только и не столько способность погашать свои обязательства, сколько способность их своевременного и полного погашения как за счет внутренних так и за счет внешних источников.

Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности организации.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, т.е скорости превращения в денежные средства, активы организации подразделяются на следующие группы:

Наиболее ликвидные активы (А1): денежные средства, краткосрочные финансовые вложения (ценные бумаги)

Быстро реализуемые активы (А2): дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, прочие активы.

Медленно реализуемые активы (А3): материальные запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, долгосрочные финансовые вложения.

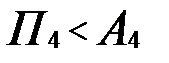

Трудно реализуемые активы (А4) - статьи раздела I актива баланса, за исключением долгосрочных финансовых вложений.

Пассивы баланса группировались по степени срочности их оплаты.

Наиболее срочные обязательства (П1) - кредиторская задолженность.

Краткосрочные пассивы (П2): краткосрочные кредиты и займы, прочие краткосрочные пассивы.

Долгосрочные пассивы (П3): долгосрочные кредиты и займы, доходы будущих периодов, резервы предстоящих расходов и платежей.

Постоянные пассивы (П4) - собственные средства организации.

Для определения степени ликвидности баланса следует сопоставить итоги приведенных групп по активу пассиву. Основные виды ликвидности бухгалтерского баланса следующие:

1. Абсолютная ликвидность

Выполнение первых трех неравенств влечет за собой выполнение и четвертого неравенства. Четвертое неравенство носит балансирующий характер, и в тоже время оно имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости - наличия у организации собственных оборотных средств.

2. Текущая ликвидность

Сравнение первых групп активов с двумя группами пассивов характеризует текущую ликвидность. Текущая ликвидность свидетельствует о платежеспособности или неплатежеспособности организации на ближайший к рассматриваемому периоду промежуток времени.

3. Перспективная ликвидность

Сравнение третьей и четвертой группы активов и пассивов характеризует перспективную ликвидность, т.е. прогноз платежеспособности на основе сравнения будущих поступлений и платежей

4. Недостаточный уровень перспективной ликвидности

5. Баланс организации не ликвиден

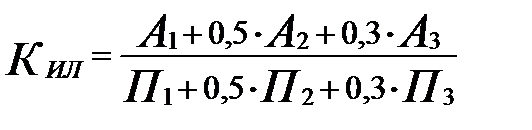

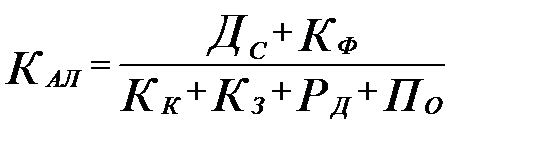

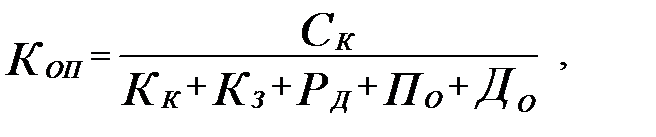

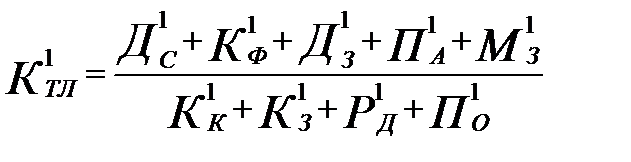

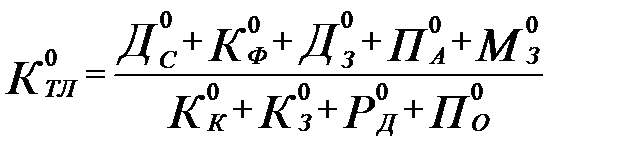

Для комплексной оценки ликвидности баланса рассчитывается интегральный показатель ликвидности.

,

,

- интегральный показатель ликвидности бухгалтерского баланса;

- интегральный показатель ликвидности бухгалтерского баланса;

0,5; 0,3 – значения весовых коэффициентов.

Нормальное значение интегрального показателя ликвидности должно быть не ниже 1,00.

Выводы к заданию №1

Таблица 6.1- Показатели ликвидности бухгалтерского баланса

| Показатель | ________ г. | ________ г. | ________ г. |

| 1. Наиболее ликвидные активы, тыс. руб. | |||

| 2. Быстро реализуемые активы, тыс. руб. | |||

| 3. Медленно реализуемые активы, тыс. руб. | |||

| 4. Трудно реализуемые активы, тыс. руб. | |||

| 5. Итого активы | |||

| 6. Наиболее срочные обязательства, тыс. руб. | |||

| 7. Краткосрочные пассивы, тыс. руб. | |||

| 8. Долгосрочные пассивы, тыс. руб. | |||

| 9. Постоянные пассивы, тыс. руб. | |||

| 10. Итого пассивы | |||

| Платежный излишек или недостаток, ± тыс. руб.: 11. Разность между наиболее ликвидными активами и наиболее срочными обязательствами, ± тыс. руб. | |||

| 12. Разность между быстро реализуемыми активами и краткосрочными пассивами, ± тыс. руб. | |||

| 13. Разность между медленно реализуемыми активами и долгосрочными пассивами, ± тыс. руб. | |||

| 14. Разность между постоянными пассивами и трудно реализуемыми активами, ± тыс. руб. |

Таблица 6.2- Показатели комплексной оценки ликвидности бухгалтерского баланса

| Показатель | ________ г. | ________ г. | ________ г. |

| 1 | 2 | 3 | 4 |

| 1.Наиболее ликвидные активы, тыс. руб. | |||

| 2.Весовой коэффициент степени ликвидности наиболее ликвидных активов | |||

| 3.Наиболее ликвидные активы с учетом весового коэффициента степени ликвидности активов, тыс. руб. /стр.1 х стр.2/ | |||

| 4.Быстро реализуемые активы, тыс. руб. | |||

| 5.Весовой коэффициент степени ликвидности быстро реализуемых активов | |||

| 6.Быстро реализуемые активы с учетом весового коэффициента степени ликвидности активов, тыс. руб. /стр.4 х стр.5/ | |||

| 7.Медленно реализуемые активы, тыс. руб. | |||

| 8.Весовой коэффициент степени ликвидности медленно реализуемых активов | |||

| 9.Медленно реализуемые активы с учетом весового коэффициента степени ликвидности активов, тыс. руб. /стр.7 х стр.8/ | |||

| 10.Итого активы с учетом весовых коэффициентов степени ликвидности активов, тыс. руб. /стр.3 + стр.6 + стр.9/ | |||

| 11.Наиболее срочные обязательства, тыс. руб. | |||

| 12.Весовой коэффициент степени срочности оплаты наиболее срочных обязательств |

Продолжение таблицы 6.2

| 1 | 2 | 3 | 4 |

| 13.Наиболее срочные обязательства с учетом весового коэффициента степени срочности оплаты пассивов, тыс. руб. /стр.11 х стр.12/ | |||

| 14.Краткосрочные пассивы, тыс. руб. | |||

| 15.Весовой коэффициент степени срочности оплаты краткосрочных пассивов | |||

| 16.Краткосрочные пассивы с учетом весового коэффициента степени срочности оплаты пассивов, тыс. руб. /стр.14 х стр.15/ | |||

| 17.Долгосрочные пассивы, тыс. руб. | |||

| 18.Весовой коэффициент степени срочности оплаты долгосрочных пассивов | |||

| 19.Долгосрочные пассивы с учетом весового коэффициента степени срочности оплаты пассивов, тыс. руб. /стр.17 х стр.18/ | |||

| 20.Итого пассивы с учетом весовых коэффициентов степени срочности оплаты пассивов, тыс. руб. /стр.13 + стр.16 + стр.19/ | |||

| 21.Интегральный коэффициент ликвидности бухгалтерского баланса, стр.10 : стр.20/ | |||

| 22.Минимальная необходимая величина интегрального коэффициента ликвидности бухгалтерского баланса | 1 | 1 | 1 |

Задание 2. Оценка относительных показателей ликвидности и платежеспособности

Цель задания

Овладение методикой расчета коэффициентов ликвидности для оценки текущей и перспективной платежеспособности.

Содержание задания

1. Рассчитываются показатели ликвидности и платежеспособности:

1.1 коэффициент текущей ликвидности;

1.2 коэффициент срочной (критической) ликвидности;

1.3 коэффициент абсолютной ликвидности;

1.4 коэффициент общей платежеспособности.

2. Проводится многофакторный анализ коэффициентов:

2.1 текущей ликвидности;

2.2 абсолютной ликвидности.

Условия выполнения

Рассмотренный в задании №1 общий показатель ликвидности баланса выражает способность организации осуществлять расчеты по всем видам обязательств, как по ближайшим, так и по отдаленным. Этот показатель не дает представления о возможностях организации в плане погашения именно краткосрочных обязательств. Поэтому для оценки текущей платежеспособности используются три относительных показателя ликвидности, различающихся набором ликвидных средств.

Приводимые ниже нормальные ограничения показателей ликвидности получены на основе статистических обработок, экспертных опросов, математического моделирования и соответствуют как зарубежной, так и российской практике. Расчеты проводятся как минимум за два года по форме №1.

Методические указания к выполнению задания

Формулы для расчета относительных показателей ликвидности и платежеспособности.

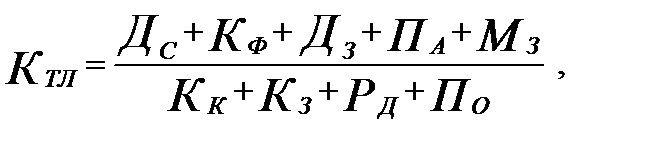

1. Коэффициент текущей ликвидности

Где:

- денежные средства;

- денежные средства;  - краткосрочные финансовые вложения;

- краткосрочные финансовые вложения;  - краткосрочная дебиторская задолженность;

- краткосрочная дебиторская задолженность;  - прочие оборотные активы;

- прочие оборотные активы;  - материальные запасы;

- материальные запасы;  - краткосрочные кредиты и займы;

- краткосрочные кредиты и займы;  - кредиторская задолженность;

- кредиторская задолженность;  - расчеты с учредителями по выплате доходов;

- расчеты с учредителями по выплате доходов;  - прочие краткосрочные обязательства.

- прочие краткосрочные обязательства.

Коэффициент текущей ликвидности является основным коэффициентом в оценке платежеспособности иначе который можно назвать коэффициентом покрытия долгов, и он отличается от других коэффициентов тем, что он рассчитывается по широкому кругу активов. Коэффициент текущей ликвидности обобщает предыдущие показатели и является одним из основных параметров, характеризующим удовлетворительность (неудовлетворительность) бухгалтерского баланса, т.е платежеспособности организации.

Коэффициент текущей ликвидности показывает какую часть текущих обязательств по кредитам и расчетам можно погасить мобилизовав все текущие активы, т.е. сколько финансовых ресурсов приходиться на 1 руб. текущих обязательств. Превышение текущих активов над текущими пассивами (финансовыми обязательствами) обеспечивает резервный запас (границу безопасности) для компенсации убытков, которые может понести организация при размещении и ликвидации всех оборотных активов, кроме наличности и чем больше этот запас, тем больше уверенность кредиторов в том, что долги будут погашены.

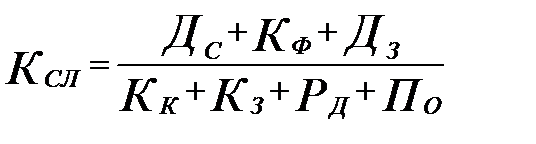

2. Коэффициент срочной ликвидности

Коэффициент срочной (быстрой) ликвидности по смысловому значению аналогичен коэффициенту текущей ликвидности, однако он исчисляется по более узкому кругу текущих активов, подсчет данного коэффициента вызван тем, что ликвидность отдельных категорий текущих активов не одинакова. В данном случае из расчета исключены менее ликвидные активы - материальные запасы, которые могут послужить источником погашения текущих обязательств лишь после их продажи, что предполагает не только наличие покупателя, но и наличие у него денежных средств.

Следует иметь в виду, что в составе текущих активов имеется дебиторская задолженность, которая порой занимает большой удельный вес, часть которой трудно своевременно взыскать и, это в свою очередь сказывается на срочности погашения краткосрочных обязательств, и в данном случае искажает оценку коэффициента срочной (быстрой) ликвидности. Для более достоверной оценки данного показателя необходимо уделить внимание величине и качеству дебиторской задолженности (срокам образования, финансового положения должника и т.д.), что можно выявить только по данным внутреннего учета. Коэффициент срочной ликвидности отражает прогнозные возможности организации при условии своевременного проведения расчетов с дебиторами, и характеризует ожидаемую платежеспособность на период равный средней продолжительности одного оборота дебиторской задолженности.

3. Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности (норма денежных средств) показывает, какая часть краткосрочных обязательств может быть погашена немедленно за счет имеющейся денежной наличности, которыми располагает организация на счетах в банке, в кассе, а так же виде ценных бумаг. Коэффициент абсолютной ликвидности показывает, какую часть текущих обязательств организация может погашать ежедневно «живыми деньгами» в случае необходимости, и характеризует платежеспособность на дату составления баланса. Данный показатель является наиболее жестким критерием ликвидности организации.

4. Коэффициент общей платежеспособности

где  - собственный капитал;

- собственный капитал;  - долгосрочные обязательства.

- долгосрочные обязательства.

Коэффициент общей платежеспособности показывает сколько собственных средств (финансовых ресурсов) приходиться на 1 руб. как краткосрочных так и долгосрочных обязательств. Данный коэффициент отражает перспективную платежеспособность (н.р. при условии ликвидации, прогнозных планов и т.д.), когда анализируется способна ли организация за счет собственных средств погасить все виды обязательств.

Данные коэффициенты ликвидности отвечают интересам различных внешних пользователей аналитической информации, н.р. для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности, банку выдающему кредит коэффициент срочной ликвидности, покупатели и держатели акций в большей мере оценивают коэффициент текущей ликвидности, который дает общую оценку платежеспособности (ликвидности) организации и т.д.

Комментарий к коэффициентам ликвидности и платежеспособности:

§ коэффициент текущей ликвидности должен быть не менее 2,00;

нестабильность экономики сказывается отрицательно на нормировании данного показателя, и если соотношение текущих активов и краткосрочных (текущих) обязательств ниже, чем 1:1 – тогда можно говорить о высоком финансовом риске, связанного с тем, что организация не в состоянии оплатить свои счета.

§ оптимальное значение коэффициента срочной ликвидности 0,80 – 1,00;

при условии своевременного проведения расчетов с дебиторами, можно ожидать, что 80 %- 100% текущих обязательств организация может погашать сразу (за период равный средней продолжительности одного оборота дебиторской задолженности).

§ значение коэффициента абсолютной ликвидности должно быть 0,20 – 0,25.

считается, что организация, которая ежедневно погашает 20%-25% своих краткосрочных обязательств обладает абсолютной ликвидностью.

Результаты расчетов относительных показателей ликвидности и платежеспособности заносятся в таблицу 3.3.

Для более углубленного анализа показателей ликвидности и поиска резервов их оптимизации, применительно к рыночным условиям функционирования хозяйствующих субъектов, проводится многофакторный анализ изменения коэффициентов текущей и абсолютной ликвидности.

Многофакторный анализ коэффициентов текущей и срочной ликвидности проводится на основании данных таблицы 6.3.

Факторный анализ изменения коэффициента текущей ликвидности проводится в следующей последовательности.

1. Коэффициент текущей ликвидности фактический

,

,

где  - денежные средства в фактическом (отчетном) периоде;

- денежные средства в фактическом (отчетном) периоде;

- краткосрочные финансовые вложения в фактическом периоде;

- краткосрочные финансовые вложения в фактическом периоде;

- краткосрочная дебиторская задолженность в фактическом периоде;

- краткосрочная дебиторская задолженность в фактическом периоде;

- прочие оборотные активы в фактическом периоде;

- прочие оборотные активы в фактическом периоде;

- материальные запасы в фактическом периоде;

- материальные запасы в фактическом периоде;

- краткосрочные кредиты и займы в фактическом периоде;

- краткосрочные кредиты и займы в фактическом периоде;

- кредиторская задолженность в фактическом периоде;

- кредиторская задолженность в фактическом периоде;

- расчеты с учредителями по выплате доходов в фактическом периоде;

- расчеты с учредителями по выплате доходов в фактическом периоде;

- прочие краткосрочные обязательства в фактическом периоде.

- прочие краткосрочные обязательства в фактическом периоде.

2. Коэффициент текущей ликвидности в базисном периоде

,

,

где  - денежные средства в базисном периоде;

- денежные средства в базисном периоде;

- краткосрочные финансовые вложения в базисном периоде;

- краткосрочные финансовые вложения в базисном периоде;

- краткосрочная дебиторская задолженность в базисном периоде;

- краткосрочная дебиторская задолженность в базисном периоде;

- прочие оборотные активы в базисном периоде;

- прочие оборотные активы в базисном периоде;

- материальные запасы в базисном периоде;

- материальные запасы в базисном периоде;

- краткосрочные кредиты и займы в базисном периоде;

- краткосрочные кредиты и займы в базисном периоде;

- кредиторская задолженность в базисном периоде;

- кредиторская задолженность в базисном периоде;

- расчеты с учредителями по выплате доходов в базисном периоде;

- расчеты с учредителями по выплате доходов в базисном периоде;

- прочие краткосрочные обязательства в базисном периоде.

- прочие краткосрочные обязательства в базисном периоде.

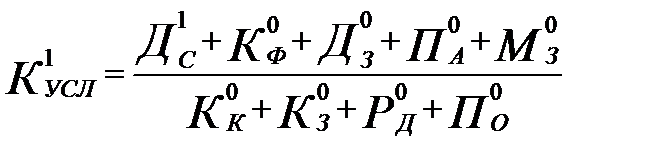

3. Условный коэффициент текущей ликвидности №1

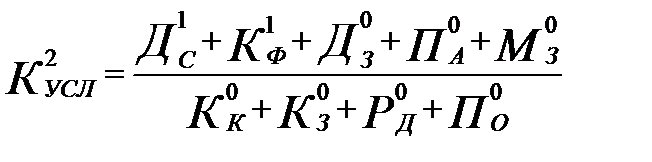

4. Условный коэффициент текущей ликвидности №2

5. Условный коэффициент текущей ликвидности №3

6. Условный коэффициент текущей ликвидности №4

7. Условный коэффициент текущей ликвидности №5

8. Условный коэффициент текущей ликвидности №6

9. Условный коэффициент текущей ликвидности №7

10. Условный коэффициент текущей ликвидности №8

11. Отклонение коэффициента текущей ликвидности

12. Отклонение коэффициента текущей ликвидности за счет изменения денежных средств

13. Отклонение коэффициента текущей ликвидности за счет изменения краткосрочных финансовых вложений

14. Отклонение коэффициента текущей ликвидности за счет изменения дебиторской задолженности

15. Отклонение коэффициента текущей ликвидности за счет изменения прочих оборотных активов

16. Отклонение коэффициента текущей ликвидности за счет изменения материальных запасов

17. Отклонение коэффициента текущей ликвидности за счет изменения краткосрочных кредитов и займов

18. Отклонение коэффициента текущей ликвидности за счет изменения кредиторской задолженности

19. Отклонение коэффициента текущей ликвидности за счет изменения расчетов по выплате доходов

20. Отклонение коэффициента текущей ликвидности за счет изменения прочих краткосрочных обязательств

Факторный анализ изменения коэффициента абсолютной ликвидности проводится в следующей последовательности.

1. Коэффициент абсолютной ликвидности фактический

2. Коэффициент абсолютной ликвидности в базисном периоде

3. Условный коэффициент абсолютной ликвидности №1

4. Условный коэффициент абсолютной ликвидности №2

5. Условный коэффициент абсолютной ликвидности №3

6. Условный коэффициент абсолютной ликвидности №4

7. Условный коэффициент абсолютной ликвидности №5

8. Отклонение коэффициента абсолютной ликвидности

9. Отклонение коэффициента абсолютной ликвидности за счет изменения денежных средств

10. Отклонение коэффициента абсолютной ликвидности за счет изменения краткосрочных финансовых вложений

11. Отклонение коэффициента абсолютной ликвидности за счет изменения краткосрочных кредитов и займов

12. Отклонение коэффициента абсолютной ликвидности за счет изменения кредиторской задолженности

13. Отклонение коэффициента абсолютной ликвидности за счет изменения расчетов по выплате доходов

14. Отклонение коэффициента абсолютной ликвидности за счет изменения прочих краткосрочных обязательств

Результаты расчетов многофакторного анализа коэффициентов текущей и срочной ликвидности заносятся в таблицы 6.4 и 6.5.

Выводы к заданию №2

Таблица 6.3- Показатели ликвидности и платежеспособности

| Показатель | г. ________ г. | г. ________ г. | г. ________ г. |

| 1. Денежные средства, тыс. руб. | |||

| 2. Краткосрочные финансовые вложения, тыс. руб. | |||

| 3. Краткосрочная дебиторская задолженность, тыс. руб. | |||

| 4. Прочие оборотные активы, тыс. руб. | |||

| 5. Материальные запасы, тыс. руб. | |||

| 6. Высоко ликвидные активы, тыс. руб. /стр.1 + стр.2/ | |||

| 7. Легко реализуемые активы, тыс. руб. /стр.6 + стр.3/ | |||

| 8. Всего текущих активов, тыс. руб. /стр.7 + стр.4 + стр.5/ | |||

| 9. Краткосрочные кредиты и займы, тыс. руб. | |||

| 10. Кредиторская задолженность, тыс. руб. | |||

| 11. Задолженность участникам по выплате доходов, тыс. руб. | |||

| 12. Прочие краткосрочные обязательства, тыс. руб. | |||

| 13. Всего краткосрочн. обяз-в, тыс. руб. /стр.9 + стр.10 + стр.11 + стр.12/ | |||

| 14. Собственный капитал, тыс. руб. | |||

| 15. Долгосрочные кредиты и займы, тыс. руб. | |||

| 16. Коэффициент текущей ликвидности /стр.8 : стр.13/ | |||

| 17. Коэффициент срочной ликвидности /стр.7 : стр.13/ | |||

| 18. Коэффициент абсолютной ликвидности /стр.6 : стр.13/ | |||

| 19. Коэффициент общей платежеспособности /стр.14 : (стр.13 + стр.15)/ |

Таблица 6.4- Факторный анализ изменения коэффициента текущей ликвидности

| Показатель | Г. _______ г. | Г. _______ г. | Отклонение |

| 1 | 2 | 3 | 4 |

| 1. Денежные средства, тыс. руб. | х | ||

| 2. Краткосрочные финансовые вложения, тыс. руб. | х | ||

| 3. Краткосрочная дебиторская задолженность, тыс. руб. | х | ||

| 4. Прочие оборотные активы, тыс. руб. | х | ||

| 5. Материальные запасы, тыс. руб. | х | ||

| 6. Краткосрочные кредиты и займы, тыс. руб. | х | ||

| 7. Кредиторская задолженность, тыс. руб. | х | ||

| 8. Задолженность участникам по выплате доходов, тыс. руб. | х | ||

| 9. Прочие краткосрочные обязательства, тыс. руб. | х | ||

| 10. Коэффициент текущей ликвидности, тыс. руб. | х | ||

| 11. Условный коэффициент текущей ликвидности №1 (с.1 гр.3+с.2 гр.2 +с.3 гр.2+с.4 гр.2+с.5 гр.2) : (с.6 гр.2+с.7 гр.2+с.8 гр.2+с.9 гр.2) | х | х | |

| 12. Условный коэффициент текущей ликвидности №2 (с.1 гр.3+с.2 гр.3 +с.3 гр.2+с.4 гр.2+с.5 гр.2) : (с.6 гр.2+с.7 гр.2+с.8 гр.2+с.9 гр.2) | х | х | |

| 13. Условный коэффициент текущей ликвидности №3 (с.1 гр.3+с.2 гр.3 +с.3 гр.3+с.4 гр.2+с.5 гр.2) : (с.6 гр.2+с.7 гр.2+с.8 гр.2+с.9 гр.2) | х | х | |

| 14. Условный коэффициент текущей ликвидности №4 (с.1 гр.3+с.2 гр.3 +с.3 гр.3+с.4 гр.3+с.5 гр.2) : (с.6 гр.2+с.7 гр.2+с.8 гр.2+с.9 гр.2) | х | х | |

| 15. Условный коэффициент текущей ликвидности №5 (с.1 гр.3+с.2 гр.3 +с.3 гр.3+с.4 гр.3+с.5 гр.3) : (с.6 гр.2+с.7 гр.2+с.8 гр.2+с.9 гр.2) | х | х | |

| 16. Условный коэффициент текущей ликвидности №6 (с.1 гр.3+с.2 гр.3 +с.3 гр.3+с.4 гр.3+с.5 гр.3) : (с.6 гр.3+с.7 гр.2+с.8 гр.2+с.9 гр.2) | х | х |

Продолжение таблицы 6.4

| 1 | 2 | 3 | 4 |

| 17. Условный коэффициент текущей ликвидности №7 (с.1 гр.3+с.2 гр.3 +с.3 гр.3+с.4 гр.3+с.5 гр.3) : (с.6 гр.3+с.7 гр.3+с.8 гр.2+с.9 гр.2) | х | х | |

| 18. Условный коэффициент текущей ликвидности №8 (с.1 гр.3+с.2 гр.3 +с.3 гр.3+с.4 гр.3+с.5 гр.3) : (с.6 гр.3+с.7 гр.3+с.8 гр.3+с.9 гр.2) | х | х | |

| 19. Отклонение коэффициента текущей ликвидности с.10. гр.3-с.10 гр.2: | х | х | |

| 19.1. за счет изменения денежных средств с.11 гр.4-с.10 гр.2 | х | х | |

| 19.2. за счет изменения краткосрочных финансовых вложений с.12 гр.4-с.11 гр.4 | х | х | |

| 19.3. за счет изменения дебиторской задолженности с.13 гр.4-с.12 гр.4 | х | х | |

| 19.4. за счет изменения прочих оборотных активов с.14 гр.4-с.13 гр.4 | х | х | |

| 19.5. за счет изменения материальных запасов с.15 гр.4-с.14 гр.4 | х | х | |

| 19.6. за счет изменения краткосрочных кредитов и займов с.16 гр.4-с.15 гр.4 | х | х | |

| 19.7. за счет изменения кредиторской задолженности с.17 гр.4-с.16 гр.4 | х | х | |

| 19.8. за счет изменения расчетов по выплате доходов с.18 гр.4-с.17 гр.4 | х | х | |

| 19.9. за счет изменения прочих краткосрочных обязательств с.10 гр.3-с.18 гр.4 | х | х | |

| 19.10. итого за счет текущих активов с.19.1+с.19.2+с.19.3+с.19.4+с.19.5 | х | х | |

| 19.11. итого за счет краткосрочных обязательств с.19.6+с.19.7+с.19.8+с.19.9 | х | х |

Таблица 6.5-Факторный анализ изменения коэффициента абсолютной ликвидности

| Показатель | _______ г. | _______ г. | Отклонение |

| 1 | 2 | 3 | 4 |

| 1. Денежные средства, тыс. руб. | х | ||

| 2. Краткосрочные финансовые вложения, тыс. руб. | х | ||

| 3. Краткосрочные кредиты и займы, тыс. руб. | х | ||

| 4. Кредиторская задолженность, тыс. руб. | х | ||

| 5. Задолженность участникам по выплате доходов, тыс. руб. | х | ||

| 6. Прочие краткосрочные обязательства, тыс. руб. | х | ||

| 7. Коэффициент абсолютной ликвидности, тыс. руб. | х | ||

| 8. Условный коэффициент абсолютной ликвидности №1 (с.1 гр.3+с.2 гр.2) : (с.3 гр.2+с.4 гр.2+с.5 гр.2+с.6 гр.2) | х | х | |

| 9. Условный коэффициент абсолютной ликвидности №2 (с.1 гр.3+с.2 гр.3) : (с.3 гр.2+с.4 гр.2+с.5 гр.2+с.6 гр.2) | х | х | |

| 10. Условный коэффициент абсолютной ликвидности №3 (с.1 гр.3+с.2 гр.3) : (с.3 гр.3+с.4 гр.2+с.5 гр.2+с.6 гр.2) | х | х | |

| 11. Условный коэффициент абсолютной ликвидности №4 (с.1 гр.3+с.2 гр.3) : (с.3 гр.3+с.4 гр.3+с.5 гр.2+с.6 гр.2) | х | х |

Продолжение таблицы 6.5

| 1 | 2 | 3 | 4 |

| 12. Условный коэффициент абсолютной ликвидности №5 (с.1 гр.3+с.2 гр.3) : (с.3 гр.3+с.4 гр.3+с.5 гр.3+с.6 гр.2) | х | х | |

| 13. Отклонение коэффициента абсолютной ликвидности с.7 гр.3-с.7 гр.2: | х | х | |

| 13.1. за счет изменения денежных средств с.8 гр.4-с.7 гр.2 | х | х | |

| 13.2. за счет изменения краткосрочных финансовых вложений с.9 гр.4-с.8 гр.4 | х | х | |

| 13.3. за счет изменения краткосрочных кредитов и займов с.10 гр.4-с.9 гр.4 | х | х | |

| 13.4. за счет изменения кредиторской задолженности с.11 гр.4-с.10 гр.4 | х | х | |

| 13.5. за счет изменения расчетов по выплате доходов с.12 гр.4-с.11 гр.4 | х | х | |

| 13.6. за счет изменения прочих краткосрочных обязательств с.7 гр.3-с.12гр.4 | х | х | |

| 13.7. итого за счет высоко ликвидных активов с.13.1+с.13.2 | х | х | |

| 13.8. итого за счет краткосрочных обязательств с.13.3+с.13.4+с.13.5+с.13.6 | х | х |

Задание 3. Оценка критериев несостоятельности организации

Цель задания

Расчет критериев несостоятельности организации.

Содержание задания

1. Расчет коэффициента восстановления платежеспособности.

2. Расчет коэффициента утраты платежеспособности.

Условия выполнения

Расчеты проводятся на основании данных таблицы 6.3 (тема №3, задание №2) и таблицы 6.2 (тема №2, задание №2)

Методические указания к выполнению задания

Оценка критериев несостоятельности организации дается на основании распоряжения Федерального управления России по делам о несостоятельности (банкротстве) предприятий от 12 августа 1994 года №31р.

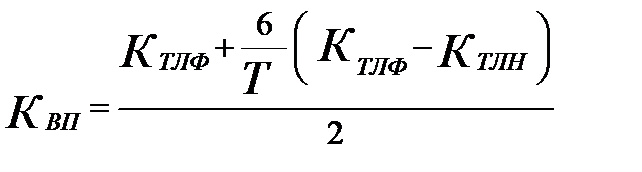

Если коэффициент текущей ликвидности меньше 2,00 или коэффициент обеспеченности собственными оборотными средствами менее 0,10, тогда рассчитывается коэффициент восстановления платежеспособности, который рассчитывается на период 6 месяцев.

,

,

где  - коэффициент восстановления платежеспособности;

- коэффициент восстановления платежеспособности;

- коэффициент текущей ликвидности фактический;

- коэффициент текущей ликвидности фактический;

- коэффициент текущей ликвидности на начало года;

- коэффициент текущей ликвидности на начало года;

- число месяцев в анализируемом периоде ( 3; 6; 9; 12).

- число месяцев в анализируемом периоде ( 3; 6; 9; 12).

При коэффициенте восстановления платежеспособности менее 1,00, структура баланса признается неудовлетворительной и организация не платежеспособной, т.е. в ближайшие 6 месяцев от анализируемого периода организация не сможет восстановить свою платежеспособность.

При коэффициенте восстановления платежеспособности более 1,00, признание структуры баланса неудовлетворительной и организации не платежеспособной откладывается на шесть месяцев.

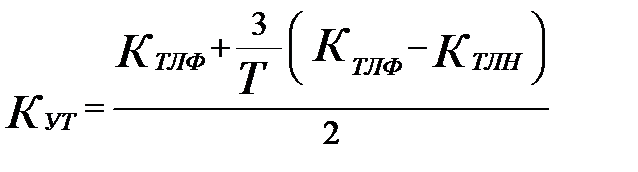

Если коэффициент текущей ликвидности > 2.00 и коэффициент обеспеченности собственными оборотными средствами > 1.00, тогда рассчитывается коэффициент утраты платежеспособности, который рассчитывается на период 3 месяцев.

,

,

где  - коэффициент утраты платежеспособности.

- коэффициент утраты платежеспособности.

При коэффициенте утраты платежеспособности менее 1,00, организация ставится на соответствующий учет на три месяца.

Результаты расчетов сводятся в таблицу 6.6

Выводы к заданию №3

Таблица 6.6-Система критериев для оценки неплатежеспособности организации

| Показатель | ________ г. | ________ г. | Нормативное значение показателей |

| 1. Коэффициент текущей ликвидности | Более 2,00 | ||

| 2. Коэффициент обеспеченности собственными оборотными средствами | Более 0,10 | ||

| 3. Число месяцев в анализируемом периоде | 12 | ||

| 4. Коэффициент восстановления платежеспособности | Не менее 1,00 | ||

| 5. Коэффициент утраты платежеспособности | Более 1,00 |

Задание 4. Анализ вероятности (диагностики) банкротства

Цель задания

Оценить степень кризисного финансового состояния (степени вероятности банкротства)

Содержание задания

1. Рассчитать коэффициент (индекс) Альтмана

2. Оценить вероятность банкротства

Условия выполнения

Расчеты проводятся на основании данных формы №1 и формы №2

Методические указания к выполнению задания

Оценка критериев несостоятельности организации проводиться на основании использования индекса Альтмана (пятифакторная модель), которая в отличии от коэффициента Бивера (двух факторная модель), дает комплексную оценку финансового положения.

В целях диагностики кризисного состояния организации необходимо хорошо наладить аналитическую работу в организации, проводить текущую оценку финансового состояния и финансовой устойчивости, осуществлять финансовое планирование. Существует ряд методик комплексной оценки кризисного финансового состояния (степени вероятности банкротства), в частности индекс Альтмана, предложенный Альтманом в 1968г. и характеризующий экономический потенциал предприятия и результаты его работы за истекший период (применяют как правило для акционерных обществ). В общем виде показатель называют  - счетом.

- счетом.

- счет = 1,2 К1 + 1,4 К2 + 3,3 К3 + 0,6К4+ 1,0 К5

- счет = 1,2 К1 + 1,4 К2 + 3,3 К3 + 0,6К4+ 1,0 К5

Где,

Результаты расчетов сводятся в таблицу 3.7

Дата: 2019-03-05, просмотров: 462.