собственными средствами

При финансовом анализе собственного капитала СК важным является вопрос его целевого использования. В соответствии с указанным выше золотым правилом «длинные деньги – для долгосрочных вложений» для оценки финансового состояния предприятия следует не только установить долю собственного капитала, но и то в какие активы он вложен.

Считается, что собственный капитал должен быть вложен прежде всего во внеоборотные активы (здания, сооружения, оборудование и т.д.) и в достаточной для нормального функционирования предприятия мере в оборотные средства. Для производственных предприятий такими относительно долгосрочными вложениями в оборотные активы являются инвестиции в производственные запасы и незавершенное производство.

Долю собственного капитала во внеоборотных активах характеризует показатель – индекс постоянного актива ( d вн ):

d вн = Авн / СК

При оценке эффективности финансового управления на предприятии к длинным деньгам , как уже указывалось, относят не только собственный капитал фирмы, но и долгосрочные обязательства ДО предприятия в виде займов и кредитов. Поэтому во многих направлениях финансового анализа оценка целевого использования собственного капитала осуществляется совместно с оценкой использования ДО. При этом важнейшим и наиболее распространенным показателем финансового анализа является чистый оборотный капитал ЧОК ( см.. табл. 4.3.). Повышение финансовой устойчивости предприятий всегда связано с увеличением ЧОК и уменьшением d вн.

Для расчета и анализа изменения показателей d вн и ЧОК при внешнем финансовом анализе можно использовать специальные аналитические таблицы.

В табл. 4.18 и 4.19 приведена оценка изменения этих показателей финансовой устойчивости для рассмотренной выше мебельной компании«М» за 2008 – 2009 гг. Приведенные расчеты показывают, что за рассматриваемый период времени чистый оборотный капитал предприятия, несмотря на рост в 2008 г., в 2009 г. существенно снижается и становится отрицательным .

Таблица 4.18 Оценка обеспеченности предприятия собственными средствами за 2008 г.

| Показатели | На начало периода | На конец периода | Изменение (+;-) | Темп роста, % |

| 1. Собственный капитал | 119313 | 119520 | 207 | 100,2% |

| 2. Долгосрочные пассивы | 6783 | 75933 | 69150 | 1119,5% |

| 3. Внеоборотные активы | 58136 | 109181 | 51045 | 187,8% |

| 4. Чистый оборотный капитал ЧОК (собственные оборотные средства) | 67960 | 86272 | 18312 | 126,9% |

| 5. Индекс постоянного актива | 0,48 | 0,91 | 0,43 | 189,5% |

Таблица 4.19 Оценка обеспеченности предприятия собственными средствами за 2009 г.

| Показатели | На начало периода | На конец периода | Изменение (+;-) | Темп роста, % |

| 1. Собственный капитал | 119520 | 123444 | 3924 | 103,3% |

| 2. Долгосрочные пассивы | 75933 | 116050 | 40117 | 152,8% |

| 3. Внеоборотные активы | 109181 | 303732 | 194551 | 278,2% |

| 4. Чистый оборотный капитал ЧОК (собственные оборотные средства) | 86272 | -64238 | -150510 | - |

| 5. Индекс постоянного актива | 0,91 | 2,46 | 1,55 | 270% |

Индекс же постоянного актива наоборот растет до величины 2,46 при том, что он, по рекомендациям аналитиков, должен быть для финансово-устойчивого предприятия меньше единицы.

Таким образом, анализ обеспеченности предприятия собственным капиталом и «длинными деньгами» показывает, как и оценка пассивов существенное снижение финансовой устойчивости к концу 2009 г.

Если при оценке финансовой устойчивости ЧОК по обследуемому предприятию увеличивается, то целесообразно установить за счет чего произошел прирост – за счет увеличения уставного, добавочного или резервного капитала, прироста нераспределенной прибыли или других составляющих. Для этого необходимо определить долю каждой составляющей в общей сумме прироста собственного капитала по данным бухгалтерского баланса (Форма 1), раздел «Капитал и резервы». При эффективной, рентабельной деятельности компании основным источником увеличения собственных оборотных средств является чистая прибыль.

Наличие собственных средств в обороте оценивается показателем – коэффициент обеспеченности собственными оборотными средствами

( Ксос ) см.табл. 4.3. Он показывает долю оборотных активов, созданных за счет собственного капитала в общей сумме оборотных активов ОА.

Ксос = (СК – А вн) / ОА

По действовавшим до 2002 г. в России нормативам для оценки предприятий с неудовлетворительной структурой баланса, в финансово устойчивой компании величина Ксос должна быть больше 0,1 , т.е. не менее 10% оборотных активов компании должно быть сформировано за счет собственного капитала.

В программном продукте «Мастер финансов» V&M показатель «доля собственных источников финансирования оборотных средств» ДСОА, аналогичный по применению показателю Ксос рассчитывается следующим образом:

ДСОА = (СК + ДО – А вн) / ОА

При отрицательной величине ЧОК, как в нашем примере по мебельному производству, показатель Ксос и ДСОА не имеет смысла рассчитывать.

Для предприятий, у которых величина чистого оборотного капитала ЧОК является положительной величиной и растет в анализируемом периоде, (например, 400 тыс.руб. на начало года и 800 тыс.руб. на конец) необходимо определить степень достаточности этих сумм для эффективной деятельности. Достаточна ли имеющаяся величина чистого оборотного капитала для рассматриваемого предприятия можно установить путем сравнения с плановой потребностью. При составлении финансового плана предприятие должно рассчитывать эту потребность. В общем, величина ЧОК считается достаточной, если она покрывает наименее ликвидную часть оборотных активов. Для производственных компаний эта часть представляет собой нормативную потребность в производственных запасах и заделах незавершенного производства. Для технических центров по разработке и производству специального оборудования величина ЧОК должна быть не меньше, чем та часть оборотных активов, которая не покрывается авансами заказчиков. Для торговых компаний величина минимального ЧОК зависит от их специализации, структуры складских запасов и оборачиваемости.

Так как вложение собственных средств в оборот предполагается прежде всего на формирование производственных запасов и заделов незавершенного производства, целесообразно при анализе финансовой устойчивости предприятия рассчитывать коэффициент обеспеченности «материальных» оборотных средств:

Ксос м = ЧОК / ЗЗ

где ЗЗ - сумма остатков производственных запасов и незавершенного производства на балансе предприятия (часто эта сумма в методических материалах носит название – «запасы и затраты»).

Этот коэффициент показывает какая часть материальных оборотных средств сформирована за счет собственного капитала. Ксос м особенно важен при оценке финансового состояния производственных предприятий. Считается, что для устойчивого финансового состояния величина этого показателя должна быть не менее 0,5.

При анализе обеспеченности предприятия собственными оборотными средствами важно рассмотреть динамику наращивания собственного капитала и степень направленности его в оборотные средства. Для этой цели может быть использован коэффициент мобилизации:

Кмоб = Δ ЧОК / Δ СК = (ЧОКкг-ЧОКнг)/ (СКкг-СКнг)

Он показывает какая часть прироста собственного капитала за анализируемый период была направлена на прирост собственных оборотных средств. Этот коэффициент имеет ограничения по расчету. Он имеет реальный смысл только в том случае, если прирост чистого оборотного капитала ê ЧОК и собственного капитала ê СК в анализируемом периоде положительны. В случае отрицательных значений (снижения показателей за период) расчет этого показателя теряет смысл и не производится.

Общий вывод по анализу обеспеченности рассматриваемого мебельного предприятия «М» собственными средствами и «длинными деньгами» в 2008 и 2009 гг. (см. табл.4.18 и 4.19): обеспеченность в течении анализируемого периода снижается из-за существенного уменьшения чистого оборотного капитала ЧОК и , наоборот, роста индекса постоянного актива (d вн ). На конец 2009 г. чистый оборотный капитал становится отрицательным. Это говорит о том, что финансирование роста основных средств осуществляется за счет использования краткосрочных кредитов - «коротких денег». Это в свою очередь повышает финансовый риск деятельности и снижает финансовую устойчивость предприятия.

Так как чистый оборотный капитал в нашем примере становится в 2009 г. отрицательным, то для рассматриваемого предприятия не имеет смысла рассчитывать такие показатели, как Ксос , ДСОА, Ксос м и Кмоб.

4.1.1.2.3 Оценка эффективности использования заемных

средств

Эффективность использования заемных средств определяется тем, насколько рентабельность собственного капитала ROE превышает рентабельность активов ROA предприятия. Фактором роста эффективности в данном случае является финансовый рычаг ФР = ЗК / СК . Чем выше доля заемного капитала в пассивах, тем больше финансовый рычаг (леверидж) и тем больше должно быть превышение ROE над ROA. Но это не всегда достигается, в то время как рост ФР всегда уменьшает финансовую устойчивость компании.

В практике работы коммерческих предприятий заемный капитал часто значительно превышает величину собственного. Особенно это характерно для посреднических и торговых компаний. Причина здесь чисто экономическая – стремление увеличить финансовый рычаг ФР и соответственно доходность собственного капитала. Результат – рост величины финансового риска и снижение финансовой устойчивости компании.

В соответствии с теорией, если финансовый рычаг ФР = ЗК / СК , то эффект финансового рычага ЭФР определяется как

ЭФР = (ROA - i ) * ФР

где ROA - рентабельность активов предприятия,

i - стоимость заемного капитала (процентная ставка по

кредиту).

Доходность собственного капитала предприятия ROE при использовании финансового рычага возрастает на величину ЭФР

ROE = ROA + ЭФР

Таким образом, у эффективно использующего заемные средства предприятия превышение ROE над ROA должно быть равно расчетной величине ЭФР. Многие предприятия неэффективно используют заемные средства, что проявляется в низком уровне ROE. Чаще всего это связано с привлечением дорогих кредитов, когда ставка процента по ним существенно превышает рентабельность активов.

Использование предприятием заемных средств при отсутствии просроченной задолженности характеризует его деловую активность. Следует при этом иметь в виду, что при увеличении заемного капитала в источниках финансирования бизнеса, возрастает величина процентных платежей по кредитам. Это уменьшает чистую прибыль компании и рентабельность всех продаж. Тем не менее, как видно из приведенной формулы, рентабельность собственного капитала должна возрастать, если процентные ставки по кредитам меньше величины доходности активов ROA .

Практика показывает, что это не всегда так и достаточно случаев, когда активное использование заемных средств приводит к обратной картине: либо рентабельность собственного капитала оказывается меньше рентабельности активов, либо предприятие несет серьезные убытки.

В табл.4.20 приведены данные по трем предприятиям, с одинаковой величиной активов по 100 тыс.у.е. каждое и одинаковой структурой пассивов, где ФР = 1,0 (т.е. СК = ЗК = 50 тыс.у.е.). Стоимость заемного капитала также одинаковая по всем трем предприятиям: процентная ставка составляет 10%. Предприятия различаются по эффективности используемых активов, что отражается разным размером получаемой за год чистой прибыли и, соответственно, их разной рентабельностью ROA .

Используя одинаковый по стоимости и размерам заемный капитал:

- предприятие «А» получает серьезный убыток и отрицательный

ROE = -6,0%,

- предприятие «Б» получает чистую прибыль, при которой

ROE = ROA = 10%,

- и только предприятие «В» использует эффект финансового

рычага и получает ROE = 30% > ROA = 20%

Таблица 4.20

Эффект финансового рычага

|

|

|

|

|

|

| Предприятия | ||

|

| А | Б | В |

|

|

|

|

|

| Чистая прибыль без учета процентных платежей, у.е. | 2000 | 10000 | 20000 |

| Рентабельность активов ROA,% | 2,0 | 10,0 | 20,0 |

| Процентные платежи, у.е. | 5000 | 5000 | 5000 |

| Чистая прибыль предприятия, у.е. | -3000 | 5000 | 15000 |

| Рентабельность собственного капитала ROE,% | -6,0 | 10,0 | 30,0 |

|

|

|

| |

Более часто такая картина , как у предприятий «А» и «Б» характерна для компаний, попавших в кризисную ситуацию и злоупотребляющих кредитными средствами без достаточно обоснованного анализа и расчета средневзвешенной стоимости заемного капитала в целом по компании.

Поэтому при использовании заемного капитала для получения эффекта необходимо постоянно контролировать средневзвешенную стоимость заемного капитала по предприятию.

Показатель ФР рассматривается как один из важнейших при оценке предприятия банками и кредиторами с точки зрения финансового риска при заключении договоров и сделок.

При ориентире на этот показатель следует учитывать некоторые факторы, которые оправдывают его высокую величину. Так при расчетах с заказчиками по авансовым платежам по частичной готовности, при предоплате продукции и услуг может быть оправдано превышение заемного капитала над собственным. В этом случае норма финансовой устойчивости (нормативная величина показателя ФР ) может быть увеличена сверх 1,0. Можно также согласиться с некоторыми аналитиками, что высокорентабельные предприятия, компании, имеющие высокую оборачиваемость средств могут позволить себе относительно высокий уровень заемного капитала, не теряя при этом финансовой устойчивости.

Возвращаясь к примеру по мебельному производству «М» на основе данных табл. 4.14 рассчитаем величину ФР. Если на 1.01.2008 г. он составлял 0,64, то за анализируемый период его величина выросла до 1,42 в конце 2008 г. и далее до 2.86 в конце 2009 г. Оценивается эффективность увеличения рычага обычно после анализа деловой активности предприятия на основе данных заключительной сводной таблицы финансового анализа.

4.1.1.3 Оценка ликвидности и платежеспособности

Важнейшими показателями финансовой устойчивости предприятия являются его ликвидность и платежеспособность.

Ликвидность для владельца любых активов означает возможность продать свое имущество без существенных потерь. При этом различают быстро и медленно ликвидные активы. Например, если в активах компании имеются дорогостоющие коллекционные произведения искусства (картины, ювелирные изделия), то их продажа по реальным ценам потребует неделю или месяц на подготовку и проведение публичного аукциона. Это медленно ликвидные активы. В тоже время акции известных компаний на ту же сумму денежных средств могут быть реализованы на фондовой бирже в течении нескольких минут. Этот актив имеет высокую степень ликвидности.

Ликвидность предприятия при финансовой диагностике характеризуется наличием у него оборотных активов ОА в размере, достаточном для погашения краткосрочных обязательств КО. Главное условие ликвидности:

Сумма ОА ≥ Сумма КО

Состав оборотных активов разнороден по степени их ликвидности.

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется временем периода, в течение которого эта трансформация может быть осуществлена. Чем короче этот период, тем выше степень ликвидности данного вида активов. Т.е наиболее ликвидными активами являются денежные средства предприятий.

Платежеспособность предприятия характеризуется наличием у него денежных средств, необходимых для оплаты срочных платежей.

Наиболее распространенными методами оценки ликвидности и платежеспособности предприятий при внешнем финансовом анализе являются коэффициентные методы. Из-за сходства этих понятий часто показатели ликвидности отождествляют с коэффициентами платежеспособности.

При внешнем финансовом анализе к оценке платежеспособности предприятия относят обычно анализ состояния расчетных взаимоотношений.

При внутреннем финансовом анализе производится детальная группировка активов по степени их ликвидности: запасы по видам материалов и товаров, дебиторская задолженность по группам покупателей и т.д. Также детально производится группировка обязательств предприятия по группам кредиторов и срокам оплаты. Такая оценка эффективна для оперативного управления денежными потоками, так как соотнесение соответствующих сумм активов и пассивов позволяет планировать финансовую деятельность предприятия в текущем режиме времени.

Однако и при проведении внешнего финансового анализа имеются способы провести не только коэффициентный, но и более эффективный сравнительный анализ ликвидности и платежеспособности. Рассмотрим один из таких подходов.

4.1.1.3.1 Сравнительный анализ ликвидности предприятия.

Поскольку некоторые виды оборотных активов ОА, такие как производственные запасы или незавершенное производство, имеют достаточно низкую степень ликвидности и соответствуют по этой характеристике таким видам внеоборотных активов Авн, как технологическое, транспортное оборудование или долгосрочные финансовые вложения, в литературе предлагается и практически используется на предприятиях методология оценки ликвидности по соотношению сумм всех активов компании и всех ее обязательств (пассивов).

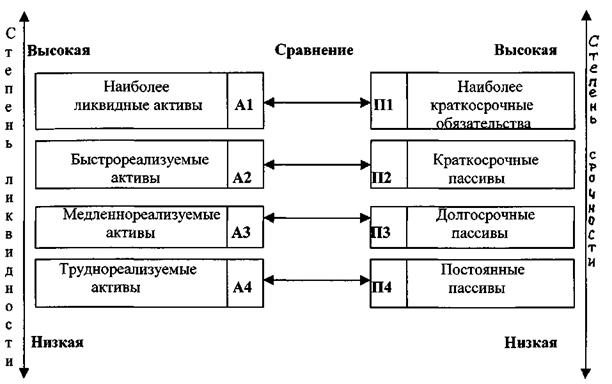

При этом подходе к оценке ликвидности, в зависимости от скорости превращения в денежные средства, выделяются четыре группы активов:

– наиболее ликвидные активы А1, к ним относятся денежные средства предприятий и краткосрочные финансовые вложения;

– быстрореализуемые активы А2, дебиторская задолженность и прочие активы;

– медленнореализуемые активы A3, к ним относятся все виды запасов из раздела баланса «Оборотные активы» и статья «Долгосрочные финансовые вложения» из раздела баланса «Внеоборотные активы».

- труднореализуемые активы А4, сюда относятся оставшиеся статьи раздела баланса «Внеоборотные активы».

Эта группировка носит достаточно условный характер. Ее цель – создать информационную базу для определения степени покрытия различных по временным параметрам обязательств предприятия его активами, срок превращения которых в денежную форму (степень ликвидности) соответствует сроку погашения (срочности возврата) указанных выше обязательств.

Рис. 4.4 Группировка статей актива и пассива для анализа ликвидности

баланса

Для проведения этого анализа составляющие элементы пассива баланса группируются по степени срочности их возврата (погашения):

– наиболее краткосрочные обязательства П1, к ним относятся срочные по оплате статьи кредиторской задолженности КЗ и прочих краткосрочных обязательств;

– краткосрочные пассивы П2, займы и кредиты, другие статьи раздела баланса «Краткосрочные обязательства».

– долгосрочные пассивы ПЗ, долгосрочные кредиты и заемные средства, другие составляющие ДО;

– постоянные пассивы П4, статьи раздела баланса «Капитал и резервы».

При определении ликвидности баланса указанные группы активов и пассивов сопоставляются между собой (рис. 4.4).

Условия абсолютной ликвидности баланса:

А1>=П1;

А2>=П2;

АЗ>=ПЗ;

А4<=П4.

Необходимым условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств ЧОК. Если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

Недостаток средств по одной группе активов всегда компенсируется избытком по другой, но при осуществлении реальных платежей менее ликвидные средства не могут заменить более ликвидные.

Сопоставление А1 – П1 и А2 – П2 в этой методике позволяет выявить общую ликвидность предприятия ( соотношение между ОА и КО), что косвенно свидетельствует о платежеспособности (неплатежеспособности) в ближайшее время. Сравнение A3 – ПЗ по мнению авторов этого подхода отражает перспективную ликвидность.

Для примера в табл. 21 приведены результаты сравнительного анализа ликвидности рассматриваемой мебельной компании «М» за 2009 г. Данные таблицы показывают, что наиболее краткосрочные обязательства компании П1 полностью покрываются наиболее ликвидными активами А1 и в начале, и в конце года. Краткосрочные пассивы П2 покрываются быстрореализуемыми активами А2 только в начале года, долгосрочные пассивы не покрываются ни в начале ни в конце года. Таким образом, для этого предприятия условие идеальной ликвидности не выполняется.

Таблица 21

Анализ ликвидности баланса фирмы за 2009год

АКТИВ

На 01.01.09 г.

На 31.12.09 г.

ПАССИВ

На 01.01.09 г.

На 31.12.09 г.

Дата: 2019-03-05, просмотров: 451.