Тема 2. Предмет и система финансового права.

1. Финансовое право как отрасль права.

2. Предмет финансового права.

3. Метод финансового права.

4. Принципы финансового права.

5. Источники финансового права.

6. Наука финансового права (самостоятельное изучение).

Место финансового права в системе права

Финансовое право является самостоятельной отраслью единой правовой системы государства. Но самостоятельность финансового права не означает его абсолютной обособленности. Финансовое право тесно взаимосвязано со всеми отраслями права, но наиболее тесно связано с конституционным правом, административным и гражданским.

Финансовое право и конституционное право

Конституционное право является ведущей отраслью в системе права. Его нормы являются определяющими для регулирования общественных отношений всеми отраслями права, в том числе и финансовым.

Так, нормы конституционного права определяют основы государственного и общественного строя, форму государственного правления, государственно-территориальное устройство, организацию, принципы и функции органов государственной власти и местного самоуправления, основные права и обязанности граждан и т.д. Это, в свою очередь, оказывает непосредственное влияние на конкретные формы финансовой деятельности государства и местного самоуправления.

Таким образом, финансовое право развивается на базе норм конституционного права, конкретизируя конституционно-правовые положения по регулированию финансовой деятельности государства и местного самоуправления.

Финансовое право и административное право

Существует сходство в методах правового регулирования (властный характер, неравенство сторон, карательный характер санкций и т.д.).

Установленные нормами административного права принципы исполнительной и распорядительной деятельности органов государственного управления распространяются и на финансовую деятельность государства. В финансовом праве применяются административные методы воздействия на общественные отношения, в которых один из субъектов (например, финансовый орган) наделен властными функциями по отношению к другому (к гражданину, обязанному уплатить налог). Но если в административном праве главным в предмете регулирования являются отношения, складывающиеся в сфере государственного управления, то в финансовом — это отношения в области привлечения, распределения и использования денежных фондов государства.

Финансовое право и гражданское право

Финансовые отношения являются имущественными отношениями, поскольку их непосредственным объектом является централизованные и децентрализованные фонды средств. Гражданское право также регулирует имущественные отношения. Некоторые сферы финансовой деятельности регулируются одновременно как нормами финансового, так и нормами гражданского права (например, кредитные отношения, отношения в сфере страхования, денежного обращения, расчетов и т.п.).

Предмет финансового права

Характеристика общественных отношений, составляющих предмет финансового права. Финансовое право имеет свой предмет регулирования, не свойственный другим отраслям права. Предмет финансовоправового регулирования - это участок общественных отношений, которые требуют их упорядочения, т.е. правовой регламентации. Эти общественные отношения могут длительное время оставаться неурегулированными. Так, в истории финансового права объектами налогового обложения со времен возникновения государства были земля, строения, скот, предметы роскоши и т.д.

Доход (прибыль), получаемый от какой-либо деятельности, не облагался налогом. И только во второй половине XIX в., когда у фабрикантов возникли огромные состояния, государство обратило внимание на этот участок с неурегулированными правом финансовыми отношениями, и, в таких странах, как Великобритания, были приняты первые законы о подоходном налоге.

Предметом финансового права являются общественные отношения, возникающие в процессе осуществления государством финансовой деятельности, т.с. деятельности по организации денежного обращения в стране, мобилизации денежных средств в бюджетные и во внебюджетные фонды, их использованию в интересах общества и государства.

В процессе осуществления финансовой деятельности государства возникают и другие общественные отношения: по валютному регулированию, государственному кредиту, финансовому контролю, страхованию и т.д. Все названные отношения нуждаются в их упорядочении, т.е. в правовой регламентации.

«Общественные отношения» - ключевое понятие при объяснении предмета правового регулирования. Эти отношения - человеческие отношения и тогда, когда речь идет об организациях (юридических лицах) как субъектах этих отношений, ибо они представляют собой коллективные субъекты. Правовое регулирование заключается в том, что поведение каждого из субъектов данных отношений определяется правовыми нормами.

Главная особенность общественных отношений, являющихся предметом финансового права, состоит в том, что они возникают в процессе финансовой деятельности государственных и муниципальных органов. Поясняя эту особенность, следует сказать, что общественные отношения, возникающие в процессе финансовой деятельности государства, являются имущественными отношениями, так как прямо или косвенно связаны со специфическим имуществом - денежными средствами. Поэтому данные общественные отношения в литературе по финансовому праву называются финансовыми, а нередко еще проще - денежными отношениями, которые требуют детализированного и четкого опосредования нормами финансового права.

Общественные отношения, составляющие предмет финансового права, характеризуются следующими признаками:

· имеют имущественный характер;

· направлены на образование, распределение и использование централизованных и децентрализованных денежных фондов;

· одной из сторон всегда выступает государство;

· характеризуются неравенством сторон, зависимостью одних субъектов (различные субъекты, выступающие в качестве налогоплательщиков, получателей бюджетных ассигнований и др.) от других (государство или специально уполномоченный орган), что порождает определенную конфликтность этих отношений;

· властный характер финансовых отношений, что обусловлено обязательным участием государства в лице компетентных органов, наделенных правом соответствующим нормативно-правовым образом воздействовать на других субъектов.

Нужно, однако, заметить, что в предмет финансового права включаются не все, а только те денежные отношения, которые возникают в процессе финансовой деятельности государства и связаны с мобилизацией денежных средств в государственные и муниципальные фонды и их использованием в интересах общества и государства.

Существуют группы денежных отношений, регулируемых иными

отраслями права. Например, денежные отношения по поводу купли-продажи имущества регулируются нормами гражданского права; взыскание административного штрафа - нормами административного права; оплата труда работников - нормами трудового права.

Таким образом, не все денежные отношения входят в предмет финансового права, а только те, которые возникают в процессе финансовой деятельности государства.

Общественные отношения, возникающие в процессе финансовой деятельности государства, однородны по своему характеру; это финансовые отношения. Но одновременно финансовые отношения многообразны и имеют тенденцию к дроблению: выделению основных групп финансовых отношений и примыкающих к ним других групп финансовых отношений. В дифференциации финансовых отношений, входящих в предмет финансово-правового регулирования, на основные и примыкающие группы состоит их вторая особенность.

Конкретные группы общественных отношений, являющихся предметом финансового права. К основным группам относятся эмиссионные, налоговые, бюджетные и банковские (публичные) отношения, в правовой регламентации которых любое государство заинтересовано в первую очередь. Без этих финансовых отношений практическое функционирование государства немыслимо.

Исторически названные финансовые отношения возникли одновременно с государством, эволюционно развивались вместе с ним, были встроены во все его главные механизмы. На базе этих отношений, урегулированных правом, возникли первые правовые институты финансового права: эмиссионное право, налоговое право, бюджетное право и банковское (публичное) право.

Эмиссионные отношения - это финансовые отношения по разработке, изготовлению и выпуску в обращение денежных знаков в виде банковских билетов (банкнот) и монет Центральным (эмиссионным) банком.

Эмиссионные отношения связаны с хранением, перевозкой и инкассацией наличных денег для кредитных учреждений, экспертизой банковских билетов, возбуждающих сомнение в их подлинности, заменой поврежденных банкнот и монет ЦБ.

Эмиссионные отношения регламентируются нормами финансового права, образующими внутри отрасли самостоятельное подразделение - подотрасль эмиссионного права.

Налоговые отношения - это отношения по поводу уплаты налога и других платежей в государственные и муниципальные бюджеты, а также в государственные внебюджетные фонды.

Это наиболее древние финансовые отношения, родившиеся вместе с государством и подвергавшиеся особенно тщательно правовой регламентации. История показывает, что неурегулированные правом налоговые отношения приводили к «возмущающим воздействиям» в государственном управлении. Доказывает это летописец Нестор, повествуя о причине гибели князя Игоря, а также история европейских государств.

Налоговые отношения в ДНР регламентируются главным образом НК ДНР.

Бюджетные отношения - это общественные отношения, возникающие в процессе финансовой деятельности государства, но по поводу определения компетенции органов государственной власти и органов местного самоуправления в связи с установлением порядка составления и рассмотрения проектов федерального бюджета, бюджетов субъектов государства, бюджетов муниципальных образований, утверждения и исполнения названных бюджетов, осуществления контроля за их исполнением и т.д.

Банковские (публичные) отношения представляют собой связи, возникающие главным образом в процессе деятельности ЦБ ДНР и, направленные на регулирование банковской системы и надзора за ней, защиту и обеспечение устойчивости рубля, поддержание его стабильного курса по отношению к иностранным валютам.

Это властные отношения, так как ЦРБ ДНР выступает, с одной стороны, в роли публичного органа, осуществляющего от лица государства финансовую политику только ему присущими властными методами, с другой - в роли обычного субъекта коммерческой деятельности.

В ходе финансовой деятельности государства возникают другие группы общественных (финансовых) отношений:

• по государственному кредиту;

• складывающиеся в процессе финансовой деятельности предприятий и учреждений;

• страховые;

• возникающие в процессе валютного регулирования;

• финансово-контрольные;

• другие, в том числе общественные отношения в области бухгалтерского учета.

С исторической точки зрения они формировались значительно позже, чем эмиссионные, налоговые, бюджетные и банковские (публичные), уступали последним по политической значимости и вследствие этого шли (и идут) как бы во втором эшелоне. Все они требуют упорядочения, т.е. организационно-правового воздействия, которое осуществляется посредством финансово-правовых норм.

Общественные отношения в области бухгалтерского учета представляют собой отношения по сбору, регистрации и формированию

Финансовой информации об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Эта группа финансовых отношений выделена сравнительно недавно и также входит в предмет финансового права, о чем свидетельствует Закон о бухгалтерском учете, который по характеру содержащихся в нем правовых норм является финансовым законом.

Метод финансового права

Метод финансового права - единый метод правового регулирования, но со своими особенностями. Финансовое право имеет не только предмет правового регулирования, но и метод правового регулирования. Однако если общественные отношения благодаря своему многообразию предопределяют в каждой отрасли права свой предмет правового регулирования, то право, выступая как целостное, проникнутое внутренним единством социальное явление, предопределяет существование единого метода правового регулирования. Предмет правового регулирования у каждой отрасли права свой, а метод регулирования общий, но у каждой отрасли имеющий свои особенности.

Под методом правового регулирования принято понимать совокупность способов и приемов воздействия правовых норм на поведение людей в той или иной сфере социальной действительности, в частности, в сфере финансовой деятельности государства. Например, в соответствии НК ДНР налоговые агенты обязаны представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов. Данная правовая норма, представляющая собой властное предписание налоговому агенту и определяющая его соответствующее поведение, характеризуется обязывающим регулированием. Налицо способ властного предписания в ходе финансово-правового регулирования.

Приведенный пример наглядно указывает на два момента.

Первый: если предмет правового регулирования отвечает на вопрос, какие общественные отношения регулируют нормы финансового права, то метод правового регулирования - каким способом осуществляется это регулирование.

Второй: если предмет правового регулирования находится в общественных отношениях, то метод правового регулирования заключен в правовых нормах. Способы правового регулирования получают свое выражение в нормах права. В том, как формируется диспозиция правовой нормы, обнаруживается конкретный способ регулирования. К таким способам относятся:

1) обязывание;

2) запрещение;

3) дозволение.

При этом следует подчеркнуть следующее: метод нельзя сводить только к одному способу или приему регулирования. Это совокупность способов и приемов правового воздействия на поведение субъектов правоотношения.

В различных отраслях названные способы проявляются по-разному, и это характеризует единый метод правового регулирования применительно к отдельной отрасли права. Так, уголовному праву присущ запретительный способ воздействия, гражданскому - дозволительный (разрешительный), административному - властно-предписывающий.

В финансовом праве действует весь названный набор правовых способов и средств, но со своими особенностями. В финансовом праве обязывания, запрещения и дозволения реализуются в различных пропорциях и сочетаниях, но функции основного регулятора выполняют обязывающие нормы, на которых основан способ властных предписаний, в то время как запретительный и дозволительный способы выполняют определенную обеспечительную роль.

Способ (метод) властных предписаний является основным способом финансового права. Его преобладание объясняется тем, что большинство финансово-правовых норм сформулированы как обязывающие нормы и обязывание, таким образом, доминирует как способ регулирования в финансовом праве.

Властность предписаний государственных и муниципальных органов в процессе финансовой деятельности выражается в том, что они принимают решения (законы, подзаконные акты), строго обязательные для другой обязанной стороны правоотношения.

Однако способ (метод) властных предписаний как основной способ финансового права отличается от метода административного права, имеющего место в аппаратно-управленческой сфере и применяемого в этой сфере. Властные предписания в процессе финансовой деятельности государства исходят, как правило, от финансовых, налоговых, кредитных органов, с которыми другие участники не находятся в административной зависимости. Таковы отношения между ЦБ ДНР, Минфином ДНР и гражданином в отношениях по государственному кредиту.

Вместе с тем финансовое законодательство предусматривает ситуации, когда метод властных предписаний распространяется на субординационные отношения. Примером могут служить отношения между отраслевым министерством и казенным предприятием. В этих случаях властные предписания, касающиеся финансовой деятельности предприятия, направляются в его адрес вышестоящим органом.

Запретительный способ регулирования обусловлен запрещающими нормами права, которые также имеются в составе финансового права. Запреты (запрещения) вправе - это юридические обязанности пассивного характера, предписывающие субъекту воздерживаться от определенных действий и ограничивающие его деятельность. Они играют вспомогательную роль и направлены, как правило, на то, чтобы применение способа властных предписаний в ходе финансово-правового регулирования было более эффективным.

Таким образом, способ запретительного регулирования в финансовом праве выполняет определенную обеспечительную роль и применяется в основном в сочетании со способом властных предписаний, дозволительный способ регулирования обусловлен наличием в составе финансового права норм, имеющих в известной мере диспозитивный характер и создающих основу для возникновения соглашений определенного рода. Если в гражданском праве возникает договор - волевой акт двух сторон, позволяющий этим сторонам самим определять свои отношения, то соглашение в финансовом праве имеет другой характер. Здесь на основе обязывающих и диспозитивных норм имеет место соглашение, в котором положение сторон характеризуется, с одной стороны, признаком властности - подчинения в установлении условий этого соглашения, с другой стороны, равенством сторон - в момент заключения соглашения.

Так, государство, применяя способ властных предписаний, устанавливает условия проведения государственных внутренних займов,

лотерей и т.д. Вместе с тем этот способ действует в сочетании со способом дозволительного регулирования отношений, возникающих, например, в области организации и проведения лотерей.

В условиях деятельности местного самоуправления, самостоятельности субъектов государства получают распространение и другие способы финансово-правового регулирования: рекомендации, согласования. Все они в совокупности образуют метод финансового права.

Принципы финансового права

Понятие принципов финансового права (лат. princzplm - основа, первоначало). Принципы финансового права - это такие начала, в которых проявляются объективные закономерности, тенденции и потребности общества, его главные устои. Применительно к финансовому праву это означает, что данная отрасль права создается не умозрительно, не путем «умствования над народом», а на основе фундаментальных правил, которые выводятся из жизни общества и экономических возможностей государства, из объективной реальности, с учетом жизненного уровня граждан страны. Эти правила и называются принципами финансового права.

При формировании норм финансового права законодатель обязан учитывать принципы отрасли. Эти принципы должны быть «растворены» в данной отрасли права, «разлиты» в ней, должны пронизывать собой нормы финансового права. Принципы придают качественную определенность финансовому праву, составляют его «дух» (по Ш. Монтескьё). Вместе с тем на основе принципов финансового права реализуются финансово-правовые нормы; что определяет единую направленность в функционировании финансового права. Без принципов финансового права было бы трудно создавать адекватную социальным реальностям систему норм финансового права.

Для финансового права характерен свой набор принципов, образующих методологическую, направляющую часть отрасли.

Источники финансового права

Основные источники финансового права – это нормативные правовые акты органов государственной власти, включающие нормы финансового права.

Источники финансового права устанавливают определенные правила поведения отдельных субъектов финансовых отношений и определяются компетентным органом государственной власти.

Источники финансового права могут быть разделены на виды по следующим критериям:

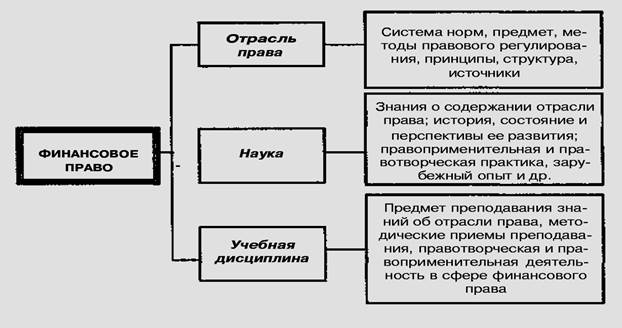

Наука финансового права

Наука финансового права представляет собой систему категорий, выводов и суждений о правовых и экономико-правовых явлениях, составляющих предмет финансового права, т.е. определенную совокупность знаний, теоретических положений, понятий и выводов о содержании, роли, значении, а также развитии финансового права как отрасли права.

Отличия науки финансового права от одноименной отрасли права:

- если отрасль финансового права — это в основном совокупность правовых норм, то наука финансового права анализирует, классифицирует и систематизирует эти нормы;

- наука финансового права не регулирует общественные отношения и не определяет поведение субъектов, она изучает финансово-правовые категории и нормы, способствует их разработке, совершенствует финансовое

законодательство;

- если отрасль финансового права материализуется в финансово-правовых нормативных актах, то наука - в статьях, монографиях, учебных пособиях, учебниках, книгах.

Функции науки финансового права по отношению к действующему финансовому законодательству:

1. Аналитическая - комментирование, классификация финансово-правовых норм, приведение их в стройную систему.

2. Критическая - выявление дефектов и недочетов в действующем законодательстве.

3. Конструктивная - образование новых финансово-правовых норм и институтов.

Элементы состава науки финансового права:

I. Предмет науки.

П. Методология науки.

III. Система науки.

IV. Библиография науки.

Тема 2. Предмет и система финансового права.

1. Финансовое право как отрасль права.

2. Предмет финансового права.

3. Метод финансового права.

4. Принципы финансового права.

5. Источники финансового права.

6. Наука финансового права (самостоятельное изучение).

Дата: 2019-03-05, просмотров: 456.