Полное наименование: ПАО "ХИМПРОМ"

ИНН: 2124009521

Вид деятельности (по ОКВЭД): 20.14.7 - Производство прочих химических органических основных веществ

Форма собственности: 16 - Частная собственность

Организационно-правовая форма: 12247 - Публичные акционерные общества

Отчетность составлена в тысячах рублей.

Отчетность об финансовых результатах

В тыс. руб.

| Наименование показателя | Строка | 31.12.2016 | 31.12.2017 | 30.09.2018 |

| Выручка | 2 110 | 8 454 962 | 9 580 352 | 9 771 369 |

| Себестоимость продаж | 2 120 | -5 534 874 | -6 505 608 | -6 582 387 |

| Валовая прибыль/убыток | 2 100 | 2 920 088 | 3 074 744 | 3 188 982 |

| Коммерческие расходы | 2 210 | -972 983 | -1 095 118 | -853 911 |

| Управленческие расходы | 2 220 | -688 588 | -677 235 | -592 012 |

| Прибыль/убыток от продаж | 2 200 | 1 258 517 | 1 302 391 | 1 743 059 |

| Доходы от участия в других организациях | 2 310 | 0 | 0 | 0 |

| Проценты к получению | 2 320 | 17 946 | 777 | 1 270 |

| Проценты к уплате | 2 330 | -396 445 | -323 703 | -223 751 |

| Прочие доходы | 2 340 | 253 945 | 154 192 | 97 372 |

| Прочие расходы | 2 350 | -282 995 | -236 212 | -252 826 |

| Прибыль/убыток до налогообложения | 2 300 | 850 968 | 897 445 | 1 365 124 |

| Текущий налог на прибыль | 2 410 | -167 748 | -162 281 | -273 513 |

| Изменение отложенных налоговых обязательств | 2 430 | -16 771 | -21 655 | -16 810 |

| Изменение отложенных налоговых активов | 2 450 | 11 183 | -331 | -12 639 |

| Прочее | 2 460 | -8 850 | -7 461 | -7 477 |

| Чистая прибыль/убыток | 2 400 | 668 782 | 705 717 | 1 054 685 |

За 2018 год годовая выручка равнялась 9 771 369 тыс. руб. В течение анализируемого периода наблюдался очень сильный рост выручки – на 1 316 407 тыс. руб. Выручка росла в течение всего проанализированного периода.

Прибыль от продаж за последний год равнялась 1 743 059 тыс. руб. В течение анализируемого периода (с 31 декабря 2016 г. по 31 декабря 2018 г.) имел место стремительный рост финансового результата от продаж – на 484 542.

Обратив внимание на строку 2220 формы №2 можно отметить, что организация учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на счет реализации.

Изменение отложенных налоговых обязательств, отраженное в форме №2 (стр. 2430), не соответствует изменению данных по строке 1420 "Отложенные налоговые обязательства" баланса. Подтверждением выявленной неточности является и то, что даже в сальдированном виде отложенные налоговые активы и обязательства в форме №1 и форме №2 за последний отчетный период расходятся.

Анализ финансового положения:

Представленный анализ финансового состояния ПАО "ХИМПРОМ" выполнен за период с 01.01.2017 по 31.12.2018 г. (2 года). Качественная оценка финансовых показателей ПАО "ХИМПРОМ" выполнена с учетом принадлежности к отрасли "Производство химических веществ и химических продуктов" (класс по ОКВЭД – 20).

Структура имущества и источники его формирования

| Показатель | Значение показателя | Изменение за анализируемый период | |||||

| в тыс. руб. | в % к валюте баланса | тыс. руб. | ± % | ||||

| 31.12.2016 | 31.12.2017 | 31.12.2018 | на начало анализируемого периода (31.12.2016) | на конец анализируемого периода (31.12.2018) | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Актив

Пассив

Без доходов будущих периодов, возникших в связи с безвозмездным получением имущества и государственной помощи, включенных в собственный капитал.

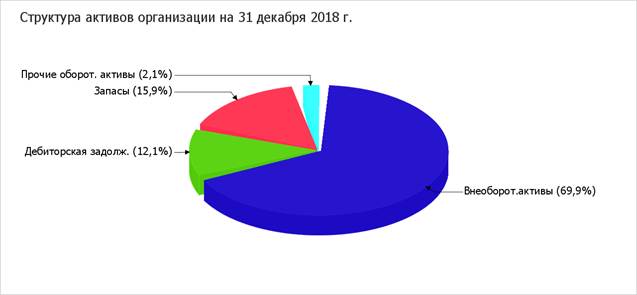

Из представленных в первой части таблицы данных видно, что по состоянию на 31.12.2018 в активах организации доля текущих активов составляет 1/3, а внеоборотных средств – 2/3. Активы организации за анализируемый период (с 31 декабря 2016 г. по 31 декабря 2018 г.) увеличились на 2 419 882 тыс. руб. (на 35,1%). Отмечая рост активов, необходимо учесть, что собственный капитал увеличился в меньшей степени – на 17,5%. Отстающее увеличение собственного капитала относительно общего изменения активов является негативным показателем.

На диаграмме ниже представлена структура активов организации в разрезе основных групп:

Рост величины активов организации связан, главным образом, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- основные средства – 1 612 784 тыс. руб. (66,2%)

- дебиторская задолженность – 421 343 тыс. руб. (17,3%)

- запасы – 305 174 тыс. руб. (12,5%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- долгосрочные заемные средства – 2 254 404 тыс. руб. (71,5%)

- нераспределенная прибыль (непокрытый убыток) – 409 612 тыс. руб. (13%)

- кредиторская задолженность – 339 235 тыс. руб. (10,8%)

Среди отрицательно изменившихся статей баланса можно выделить "долгосрочные финансовые вложения" в активе и "краткосрочные заемные средства" в пассиве (-6 012 тыс. руб. и -724 668 тыс. руб. соответственно).

Собственный капитал организации по состоянию на 31.12.2018 составил 3 020 557,0 тыс. руб. В течение анализируемого периода имел место явный рост собственного капитала, составивший 449 377,0 тыс. руб.

Оценка стоимости чистых активов организации.

| Показатель | Значение показателя | Изменение | |||||

| в тыс. руб. | в % к валюте баланса | тыс. руб. | ± % | ||||

| 31.12.2016 | 31.12.2017 | 31.12.2018 | на начало анализируемого периода (31.12.2016) | на конец анализируемого периода (31.12.2018) | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

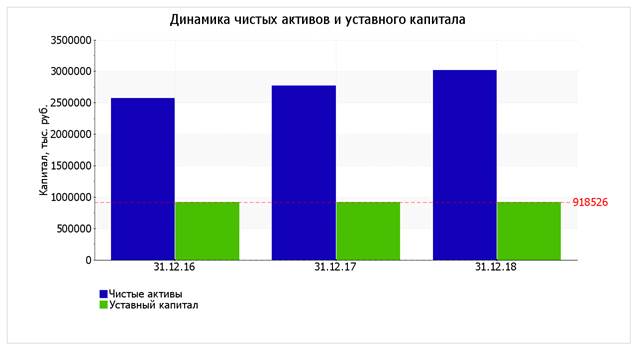

| 1. Чистые активы | 2 571 180 | 2 768 712 | 3 020 557 | 37,3 | 32,4 | +449 377 | +17,5 |

| 2. Уставный капитал | 918 526 | 918 526 | 918 526 | 13,3 | 9,9 | – | – |

| 3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) | 1 652 654 | 1 850 186 | 2 102 031 | 24 | 22,6 | +449 377 | +27,2 |

Чистые активы организации по состоянию на 31.12.2018 намного (в 3,3 раза) превышают уставный капитал. Такое соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же, определив текущее состояние показателя, следует отметить увеличение чистых активов на 17,5% в течение анализируемого периода. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. Наглядное изменение чистых активов и уставного капитал представлено на следующем графике.

Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

| Показатель собственных оборотных средств (СОС) | Значение показателя | Излишек (недостаток)* | |||

| на начало анализируемого периода (31.12.2016) | на конец анализируемого периода (31.12.2018) | на 31.12.2016 | на 31.12.2017 | на 31.12.2018 | |

| 1 | 2 | 3 | 4 | 5 | 6 |

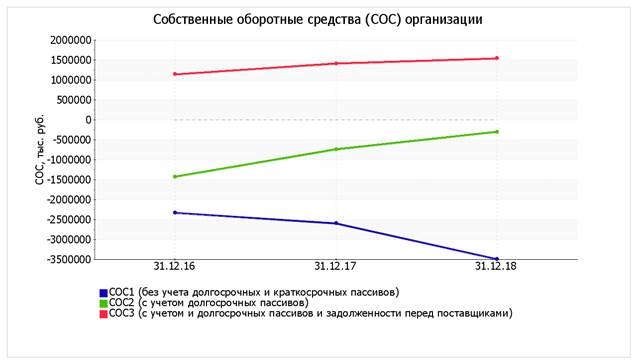

| СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) | -2 332 459 | -3 494 840 | -3 509 829 | -3 802 478 | -4 977 384 |

| СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) | -1 427 650 | -301 808 | -2 605 020 | -1 945 841 | -1 784 352 |

| СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) | 1 137 542 | 1 538 716 | -39 828 | +205 830 | +56 172 |

Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат.

Поскольку из трех вариантов расчета показателей покрытия запасов собственными оборотными средствами по состоянию на 31.12.2018 положительное значение имеет только рассчитанный по последнему варианту (СОС3), финансовое положение организации по данному признаку можно характеризовать как неустойчивое. Следует обратить внимание, что несмотря на неудовлетворительную финансовую устойчивость два из трех показателей покрытия собственными оборотными средствами запасов за анализируемый период улучшили свои значения.

Анализ рентабельности

| Показатели рентабельности | Значения показателя (в %, или в копейках с рубля) | Изменение показателя | |||

| 2016 г. | 2017 г. | 2018 г. | коп., (гр.6 - гр.2) | ± % ((6-2) : 2) | |

| 1 | 4 | 5 | 6 | 7 | 8 |

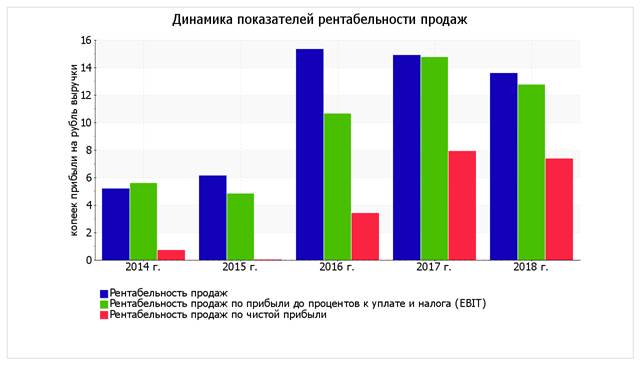

| 1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 5% и более. | 15,3 | 14,9 | 13,6 | +8,4 | +161,7 |

| 2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). | 10,6 | 14,8 | 12,7 | +7,1 | +128,6 |

| 3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). Нормальное значение для данной отрасли: 3% и более. | 3,4 | 7,9 | 7,4 | +6,7 | +10,4 раза |

| Cправочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) | 18,1 | 17,5 | 15,7 | +10,2 | +187,2 |

| Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. | 1,8 | 3,1 | 3,8 | +2,6 | +3,1 раза |

Все три показателя рентабельности за период 01.01–31.12.2018, приведенные в таблице, имеют положительные значения, поскольку организацией получена как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности за данный период.

Рентабельность продаж за период 01.01–31.12.2018 составила 13.6% Более того, имеет место снижение рентабельности продаж по сравнению с данным показателем за период 01.01–31.12.2016(-1.7%).

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за последний год составил 12.7%. То есть в каждом рубле выручки организации содержалось коп. прибыли до налогообложения и процентов к уплате.

Определение неудовлетворительной структуры баланса

В следующей таблице рассчитаны показатели, содержащиеся в методике Федерального управления по делам о несостоятельности (банкротстве) (Распоряжение N 31-р от 12.08.1994; к настоящему моменту распоряжение утратило силу, расчеты приведены в справочных целях).

| Показатель | Значение показателя | Изменение | Нормативное значение | Соответствие фактического значения нормативному на конец периода | |

| на начало периода (31.12.2017) | на конец периода (31.12.2018) | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Коэффициент текущей ликвидности | 0,81 | 0,96 | +0,15 | не менее 2 | не соответствует |

| 2. Коэффициент обеспеченности собственными средствами | -1,07 | -1,25 | -0,18 | не менее 0,1 | не соответствует |

| 3. Коэффициент восстановления платежеспособности | x | 0,52 | x | не менее 1 | не соответствует |

Анализ структуры баланса выполнен за период с начала 2018 года по 31.12.2018 г.

Поскольку оба коэффициента на 31.12.2018 оказались меньше нормы, в качестве третьего показателя рассчитан коэффициент восстановления платежеспособности. Данный коэффициент служит для оценки перспективы восстановления организацией нормальной структуры баланса (платежеспособности) в течение полугода при сохранении имевшей место в анализируемом периоде динамики первых двух коэффициентов. Значение коэффициента восстановления платежеспособности (0,52) указывает на отсутствие в ближайшее время реальной возможности восстановить нормальную платежеспособность. При этом необходимо отметить, что данные показатели неудовлетворительной структуры баланса являются достаточно строгими, поэтому выводы на их основе следует делать лишь в совокупности с другими показателями финансового положения организации. Кроме того, в расчете не учитывается отраслевая специфика.

Прогноз банкротства

Одним из показателей вероятности скорого банкротства организации является Z-счет Альтмана, который рассчитывается по следующей формуле (применительно к ПАО "ХИМПРОМ" взята 5-факторная модель для частных производственных предприятий):

Z-счет = 0,717T1 + 0,847T2 + 3,107T3 + 0,42T4 + 0,998T5 , где

| Коэф-т | Расчет | Значение на 31.12.2018 | Множитель | Произведение (гр. 3 х гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| T1 | Отношение оборотного капитала к величине всех активов | -0,03 | 0,717 | -0,02 |

| T2 | Отношение нераспределенной прибыли к величине всех активов | 0,1 | 0,847 | 0,08 |

| T3 | Отношение EBIT к величине всех активов | 0,13 | 3,107 | 0,41 |

| T4 | Отношение собственного капитала к заемному | 0,48 | 0,42 | 0,2 |

| T5 | Отношение выручки от продаж к величине всех активов | 1,03 | 0,998 | 1,03 |

| Z-счет Альтмана: | 1,69 | |||

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

- 1.23 и менее – высокая вероятность банкротства;

- от 1.23 до 2.9 – средняя вероятность банкротства;

- от 2.9 и выше – низкая вероятность банкротства.

Для ПАО "ХИМПРОМ" значение Z-счета на 31.12.2018 составило 1,69. Это означает, что ПАО "ХИМПРОМ" находится в зоне риска, существует некоторая вероятность банкротства. Однако следует обратить внимание на то, что полученные на основе Z-счета Альтмана выводы нельзя признать безоговорочно достоверными – на них влияют различные факторы, в том числе экономические условия той страны, где работает организация.

Усовершенствованной альтернативой модели Альтмана считается формула прогноза банкротства, разработанная британскими учеными Р. Таффлер и Г. Тишоу. Модель Таффлера описана следующей формулой:

Z = 0,53X1 + 0,13X2 + 0,18X3 + 0,16X4 , где

| Коэф-т | Расчет | Значение на 31.12.2018 | Множитель | Произведение (гр. 3 х гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| X1 | Прибыль от продаж / Краткосрочные обязательства | 0,42 | 0,53 | 0,22 |

| X2 | Оборотные активы / Обязательства | 0,45 | 0,13 | 0,06 |

| X3 | Краткосрочные обязательства / Активы | 0,33 | 0,18 | 0,06 |

| X4 | Выручка / Активы | 1,03 | 0,16 | 0,16 |

| Итого Z-счет Таффлера: | 0,5 | |||

Вероятность банкротства по модели Таффлера:

- Z больше 0,3 – вероятность банкротства низкая;

- Z меньше 0,2 – вероятность банкротства высокая.

В данном случае значение итогового коэффициента составило 0,5, поэтому вероятность банкротства можно считать низкой.

Другой методикой диагностики возможного банкротства предприятий, адаптированной для условий российской экономики, является модель Р.С. Сайфуллина и Г.Г. Кадыкова. Данная пятифакторная модель выглядит следующим образом:

R = 2К1 + 0,1К2 + 0,08К3 + 0,45К4 + К5 , где

| Коэф-т | Расчет | Значение на 31.12.2018 | Множитель | Произведение (гр. 3 х гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| К1 | Коэффициент обеспеченности собственными средствами | -1,25 | 2 | -2,49 |

| К2 | Коэффициент текущей ликвидности | 0,9 | 0,1 | 0,09 |

| К3 | Коэффициент оборачиваемости активов | 1,12 | 0,08 | 0,09 |

| К4 | Коммерческая маржа (рентабельность реализации продукции) | 0,14 | 0,45 | 0,06 |

| К5 | Рентабельность собственного капитала | 0,24 | 1 | 0,24 |

| Итого (R): | -2,01 | |||

Согласно модели Сайфуллина-Кадыкова, при значении итогового показателя R<1 вероятность банкротства организации считается высокой, если R>1, то вероятность низкая. В данном случае значение итогового показателя составило -2,01. Это говорит о неустойчивом финансовом положении организации, существующей вероятности банкротства. Однако полученный результат следует рассматривать как условный ориентир. Упрощенная модель не учитывает отраслевые особенности деятельности и не претендует не высокую степень точности прогноза.

Выводы по результатам анализа:

Среди показателей, исключительно хорошо характеризующих финансовое положение и результаты деятельности ПАО "ХИМПРОМ", можно выделить следующие:

- чистые активы превышают уставный капитал, к тому же они увеличились за анализируемый период;

- чистая прибыль за последний год составила 705 717 тыс. руб. (+36 935 тыс. руб. по сравнению с предшествующим годом).

В ходе анализа были получены следующие положительные показатели результатов деятельности ПАО "ХИМПРОМ":

- существенная, по сравнению с общей стоимостью активов организации чистая прибыль ( на 385 903 за период 01.01–31.12.2018);

- за последний год получена прибыль от продаж (1 054 782 тыс. руб.), более того наблюдалась положительная динамика по сравнению с предшествующим годом (+348 968 тыс. руб.).

Среди всех полученных в ходе анализа показателей имеется один, имеющий значение на границе нормативного – незначительное падение прибыльности продаж (-1,8 процентных пункта от рентабельности за 2017 год равной 10%).

Показатели финансового положения и результатов деятельности организации, имеющие отрицательные значения:

- коэффициент автономии имеет неудовлетворительное значение (0,84);

- отрицательная динамика собственного капитала относительно общего изменения активов организации;

- коэффициент покрытия инвестиций ниже нормы (доля собственного капитала и долгосрочных обязательств составляет только % от общего капитала организации);

- неустойчивое финансовое положение по величине собственных оборотных средств;

- значительное падение прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки ПАО "ХИМПРОМ" (-1.6 коп. от данного показателя рентабельности за 2017 год).

Среди критических показателей финансового положения организации можно выделить такие:

- значение коэффициента обеспеченности собственными оборотными средствами, равное – 44 977 384, можно считать критическим;

- существенно ниже нормального значения коэффициент текущей (общей) ликвидности;

- коэффициент быстрой (промежуточной) ликвидности значительно ниже нормального значения;

- существенно ниже нормального значения коэффициент абсолютной ликвидности;

активы организации не покрывают соответствующие им по сроку погашения обязательства.

Стратегия развития компании ориентирована на производство продукции с высокой добавленной стоимостью, строительство новых и модернизацию существующих производственных мощностей на действующих площадках, реализацию инвестиционных проектов с коротким сроком окупаемости и высокой доходностью, создание новых перспективных продуктов и расширение ассортимента.

Дата: 2019-03-05, просмотров: 517.