Содержание

Введение………………………………………………………………………2

1. Теоретико – методические основы оценки деятельности организации в условиях конкуренции………………………………………………………..5

2. Оценка внешней и внутренней среды деятельности организации…….14

3. Оценка деятельности организации за 2016 – 2018гг…………………...23

4. Направление совершенствования методики оценки деятельности предприятия и ее улучшение в условиях конкурентной экономики…….37

Заключение…………………………………………………………………..45

Список используемой литературы…………………………………………48

Приложение………………………………………………………………….50

Введение

Конкурентная среда окружает все фирмы, существующие в условиях рынка, ведь лишь в единичных ситуациях конкуренты отсутствуют, например, так бывает, когда компания внедряет на рынок некий инновационный товар. Тем не менее в большинстве случаев каждый новый товар – это некая модификация уже имеющегося на рынке, следовательно, можно говорить о том, что он вступает в отношения косвенной конкуренции. Чтобы грамотно спланировать маркетинговую составляющую бизнеса, необходимо провести детальный анализ конкурентной среды.

Конкуренцию в экономической сфере можно определить так – «соперничество субъектов рыночных отношений за наилучшие условия коммерческой деятельности». Если брать в расчет более глобальные смыслы, можно сформулировать понятие конкуренции как борьбу за покупателя. Поэтому все аспекты конкурентной среды и конкурентные преимущества – это принципиальные показатели, отличающие одну фирму от других и позволяющие обратить на себя внимание клиентов.

Когда компанией не берется в расчет анализ конкурентной среды предприятия (а таких очень много), возникают вопросы в принятии маркетинговых решений. Например, такая ошибка характерна для стартапов.

ПАО «Химпром» – одно из ключевых предприятий отечественной химической индустрии, чья деятельность сосредоточена на крупнотоннажной химии. Химпром производит более 150 наименований и марок продукции, которая пользуется спросом на внутреннем и международном рынках.

Стратегия развития компании ориентирована на производство продукции с высокой добавленной стоимостью, строительство новых и модернизацию существующих производственных мощностей на действующих площадках, реализацию инвестиционных проектов с коротким сроком окупаемости и высокой доходностью, создание новых перспективных продуктов и расширение ассортимента.

«Химпром» активно занимается научно-исследовательскими работами в области химии, повышения энергоэффективности и охраны окружающей среды, которые впоследствии применяются на производстве. Предприятие имеет свой научно-исследовательский центр и штат высококвалифицированных научных сотрудников.

Основные производственные комплексы – неорганический, органический, хлорорганический, фосфорорганический, кремнийорганический, резинохимикаты, поверхностно активные вещества, а также реагенты для теплоэнергетики, нефтедобывающей и нефтеперерабатывающей промышленности. Завод развивает крупнейшее в России производство пероксида водорода, которое соответствует международным стандартам и обеспечивает потребность текстильной и целлюлозно-бумажной промышленности в экологически чистых отбеливателях. С 2008 года ПАО «Химпром» – участник международной программы «Responsible Care – Ответственная Забота».

Цель работы:

1. Изучить теории и методики оценки деятельности организации в условиях конкуренции.

2. Оценить внешнюю и внутреннюю среду деятельности организации за 2016 -2018гг.

3. Рассмотреть методики для совершенствования оценки деятельности предприятия и ее улучшения в условиях конкурентной экономики.

4. Определить ключевые направления и особенности управления предприятия в конкурентной среде.

5. Оценить деятельность организации в условиях конкуренции.

ПАО «Химпром» ориентируется на высокий уровень бизнес-культуры – современные стандарты корпоративного управления, контроль качества производства и готовой продукции, сервиса для своих клиентов. Продукция предприятия конкурентна на мировом рынке – более 20% поставок идет на экспорт в более чем 37 стран мира. Система менеджмента качества компании проверена и признана соответствующей требованиям стандарта ISO 9001:2015.

Актив

Пассив

Без доходов будущих периодов, возникших в связи с безвозмездным получением имущества и государственной помощи, включенных в собственный капитал.

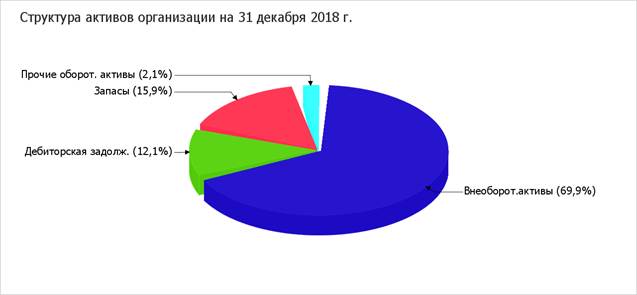

Из представленных в первой части таблицы данных видно, что по состоянию на 31.12.2018 в активах организации доля текущих активов составляет 1/3, а внеоборотных средств – 2/3. Активы организации за анализируемый период (с 31 декабря 2016 г. по 31 декабря 2018 г.) увеличились на 2 419 882 тыс. руб. (на 35,1%). Отмечая рост активов, необходимо учесть, что собственный капитал увеличился в меньшей степени – на 17,5%. Отстающее увеличение собственного капитала относительно общего изменения активов является негативным показателем.

На диаграмме ниже представлена структура активов организации в разрезе основных групп:

Рост величины активов организации связан, главным образом, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- основные средства – 1 612 784 тыс. руб. (66,2%)

- дебиторская задолженность – 421 343 тыс. руб. (17,3%)

- запасы – 305 174 тыс. руб. (12,5%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- долгосрочные заемные средства – 2 254 404 тыс. руб. (71,5%)

- нераспределенная прибыль (непокрытый убыток) – 409 612 тыс. руб. (13%)

- кредиторская задолженность – 339 235 тыс. руб. (10,8%)

Среди отрицательно изменившихся статей баланса можно выделить "долгосрочные финансовые вложения" в активе и "краткосрочные заемные средства" в пассиве (-6 012 тыс. руб. и -724 668 тыс. руб. соответственно).

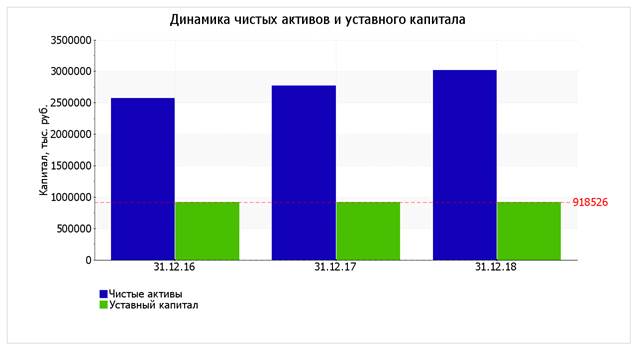

Собственный капитал организации по состоянию на 31.12.2018 составил 3 020 557,0 тыс. руб. В течение анализируемого периода имел место явный рост собственного капитала, составивший 449 377,0 тыс. руб.

Оценка стоимости чистых активов организации.

| Показатель | Значение показателя | Изменение | |||||

| в тыс. руб. | в % к валюте баланса | тыс. руб. | ± % | ||||

| 31.12.2016 | 31.12.2017 | 31.12.2018 | на начало анализируемого периода (31.12.2016) | на конец анализируемого периода (31.12.2018) | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Чистые активы | 2 571 180 | 2 768 712 | 3 020 557 | 37,3 | 32,4 | +449 377 | +17,5 |

| 2. Уставный капитал | 918 526 | 918 526 | 918 526 | 13,3 | 9,9 | – | – |

| 3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) | 1 652 654 | 1 850 186 | 2 102 031 | 24 | 22,6 | +449 377 | +27,2 |

Чистые активы организации по состоянию на 31.12.2018 намного (в 3,3 раза) превышают уставный капитал. Такое соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же, определив текущее состояние показателя, следует отметить увеличение чистых активов на 17,5% в течение анализируемого периода. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. Наглядное изменение чистых активов и уставного капитал представлено на следующем графике.

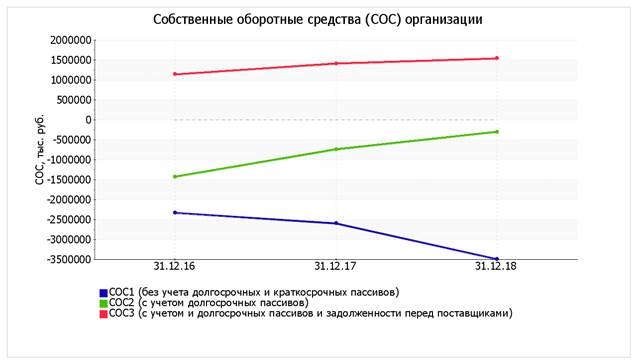

Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

| Показатель собственных оборотных средств (СОС) | Значение показателя | Излишек (недостаток)* | |||

| на начало анализируемого периода (31.12.2016) | на конец анализируемого периода (31.12.2018) | на 31.12.2016 | на 31.12.2017 | на 31.12.2018 | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) | -2 332 459 | -3 494 840 | -3 509 829 | -3 802 478 | -4 977 384 |

| СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) | -1 427 650 | -301 808 | -2 605 020 | -1 945 841 | -1 784 352 |

| СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) | 1 137 542 | 1 538 716 | -39 828 | +205 830 | +56 172 |

Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат.

Поскольку из трех вариантов расчета показателей покрытия запасов собственными оборотными средствами по состоянию на 31.12.2018 положительное значение имеет только рассчитанный по последнему варианту (СОС3), финансовое положение организации по данному признаку можно характеризовать как неустойчивое. Следует обратить внимание, что несмотря на неудовлетворительную финансовую устойчивость два из трех показателей покрытия собственными оборотными средствами запасов за анализируемый период улучшили свои значения.

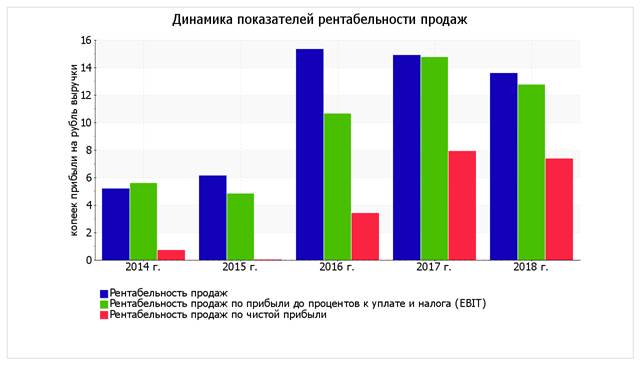

Анализ рентабельности

| Показатели рентабельности | Значения показателя (в %, или в копейках с рубля) | Изменение показателя | |||

| 2016 г. | 2017 г. | 2018 г. | коп., (гр.6 - гр.2) | ± % ((6-2) : 2) | |

| 1 | 4 | 5 | 6 | 7 | 8 |

| 1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 5% и более. | 15,3 | 14,9 | 13,6 | +8,4 | +161,7 |

| 2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). | 10,6 | 14,8 | 12,7 | +7,1 | +128,6 |

| 3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). Нормальное значение для данной отрасли: 3% и более. | 3,4 | 7,9 | 7,4 | +6,7 | +10,4 раза |

| Cправочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) | 18,1 | 17,5 | 15,7 | +10,2 | +187,2 |

| Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. | 1,8 | 3,1 | 3,8 | +2,6 | +3,1 раза |

Все три показателя рентабельности за период 01.01–31.12.2018, приведенные в таблице, имеют положительные значения, поскольку организацией получена как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности за данный период.

Рентабельность продаж за период 01.01–31.12.2018 составила 13.6% Более того, имеет место снижение рентабельности продаж по сравнению с данным показателем за период 01.01–31.12.2016(-1.7%).

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за последний год составил 12.7%. То есть в каждом рубле выручки организации содержалось коп. прибыли до налогообложения и процентов к уплате.

Определение неудовлетворительной структуры баланса

В следующей таблице рассчитаны показатели, содержащиеся в методике Федерального управления по делам о несостоятельности (банкротстве) (Распоряжение N 31-р от 12.08.1994; к настоящему моменту распоряжение утратило силу, расчеты приведены в справочных целях).

| Показатель | Значение показателя | Изменение | Нормативное значение | Соответствие фактического значения нормативному на конец периода | |

| на начало периода (31.12.2017) | на конец периода (31.12.2018) | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Коэффициент текущей ликвидности | 0,81 | 0,96 | +0,15 | не менее 2 | не соответствует |

| 2. Коэффициент обеспеченности собственными средствами | -1,07 | -1,25 | -0,18 | не менее 0,1 | не соответствует |

| 3. Коэффициент восстановления платежеспособности | x | 0,52 | x | не менее 1 | не соответствует |

Анализ структуры баланса выполнен за период с начала 2018 года по 31.12.2018 г.

Поскольку оба коэффициента на 31.12.2018 оказались меньше нормы, в качестве третьего показателя рассчитан коэффициент восстановления платежеспособности. Данный коэффициент служит для оценки перспективы восстановления организацией нормальной структуры баланса (платежеспособности) в течение полугода при сохранении имевшей место в анализируемом периоде динамики первых двух коэффициентов. Значение коэффициента восстановления платежеспособности (0,52) указывает на отсутствие в ближайшее время реальной возможности восстановить нормальную платежеспособность. При этом необходимо отметить, что данные показатели неудовлетворительной структуры баланса являются достаточно строгими, поэтому выводы на их основе следует делать лишь в совокупности с другими показателями финансового положения организации. Кроме того, в расчете не учитывается отраслевая специфика.

Прогноз банкротства

Одним из показателей вероятности скорого банкротства организации является Z-счет Альтмана, который рассчитывается по следующей формуле (применительно к ПАО "ХИМПРОМ" взята 5-факторная модель для частных производственных предприятий):

Z-счет = 0,717T1 + 0,847T2 + 3,107T3 + 0,42T4 + 0,998T5 , где

| Коэф-т | Расчет | Значение на 31.12.2018 | Множитель | Произведение (гр. 3 х гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| T1 | Отношение оборотного капитала к величине всех активов | -0,03 | 0,717 | -0,02 |

| T2 | Отношение нераспределенной прибыли к величине всех активов | 0,1 | 0,847 | 0,08 |

| T3 | Отношение EBIT к величине всех активов | 0,13 | 3,107 | 0,41 |

| T4 | Отношение собственного капитала к заемному | 0,48 | 0,42 | 0,2 |

| T5 | Отношение выручки от продаж к величине всех активов | 1,03 | 0,998 | 1,03 |

| Z-счет Альтмана: | 1,69 | |||

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

- 1.23 и менее – высокая вероятность банкротства;

- от 1.23 до 2.9 – средняя вероятность банкротства;

- от 2.9 и выше – низкая вероятность банкротства.

Для ПАО "ХИМПРОМ" значение Z-счета на 31.12.2018 составило 1,69. Это означает, что ПАО "ХИМПРОМ" находится в зоне риска, существует некоторая вероятность банкротства. Однако следует обратить внимание на то, что полученные на основе Z-счета Альтмана выводы нельзя признать безоговорочно достоверными – на них влияют различные факторы, в том числе экономические условия той страны, где работает организация.

Усовершенствованной альтернативой модели Альтмана считается формула прогноза банкротства, разработанная британскими учеными Р. Таффлер и Г. Тишоу. Модель Таффлера описана следующей формулой:

Z = 0,53X1 + 0,13X2 + 0,18X3 + 0,16X4 , где

| Коэф-т | Расчет | Значение на 31.12.2018 | Множитель | Произведение (гр. 3 х гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| X1 | Прибыль от продаж / Краткосрочные обязательства | 0,42 | 0,53 | 0,22 |

| X2 | Оборотные активы / Обязательства | 0,45 | 0,13 | 0,06 |

| X3 | Краткосрочные обязательства / Активы | 0,33 | 0,18 | 0,06 |

| X4 | Выручка / Активы | 1,03 | 0,16 | 0,16 |

| Итого Z-счет Таффлера: | 0,5 | |||

Вероятность банкротства по модели Таффлера:

- Z больше 0,3 – вероятность банкротства низкая;

- Z меньше 0,2 – вероятность банкротства высокая.

В данном случае значение итогового коэффициента составило 0,5, поэтому вероятность банкротства можно считать низкой.

Другой методикой диагностики возможного банкротства предприятий, адаптированной для условий российской экономики, является модель Р.С. Сайфуллина и Г.Г. Кадыкова. Данная пятифакторная модель выглядит следующим образом:

R = 2К1 + 0,1К2 + 0,08К3 + 0,45К4 + К5 , где

| Коэф-т | Расчет | Значение на 31.12.2018 | Множитель | Произведение (гр. 3 х гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| К1 | Коэффициент обеспеченности собственными средствами | -1,25 | 2 | -2,49 |

| К2 | Коэффициент текущей ликвидности | 0,9 | 0,1 | 0,09 |

| К3 | Коэффициент оборачиваемости активов | 1,12 | 0,08 | 0,09 |

| К4 | Коммерческая маржа (рентабельность реализации продукции) | 0,14 | 0,45 | 0,06 |

| К5 | Рентабельность собственного капитала | 0,24 | 1 | 0,24 |

| Итого (R): | -2,01 | |||

Согласно модели Сайфуллина-Кадыкова, при значении итогового показателя R<1 вероятность банкротства организации считается высокой, если R>1, то вероятность низкая. В данном случае значение итогового показателя составило -2,01. Это говорит о неустойчивом финансовом положении организации, существующей вероятности банкротства. Однако полученный результат следует рассматривать как условный ориентир. Упрощенная модель не учитывает отраслевые особенности деятельности и не претендует не высокую степень точности прогноза.

Выводы по результатам анализа:

Среди показателей, исключительно хорошо характеризующих финансовое положение и результаты деятельности ПАО "ХИМПРОМ", можно выделить следующие:

- чистые активы превышают уставный капитал, к тому же они увеличились за анализируемый период;

- чистая прибыль за последний год составила 705 717 тыс. руб. (+36 935 тыс. руб. по сравнению с предшествующим годом).

В ходе анализа были получены следующие положительные показатели результатов деятельности ПАО "ХИМПРОМ":

- существенная, по сравнению с общей стоимостью активов организации чистая прибыль ( на 385 903 за период 01.01–31.12.2018);

- за последний год получена прибыль от продаж (1 054 782 тыс. руб.), более того наблюдалась положительная динамика по сравнению с предшествующим годом (+348 968 тыс. руб.).

Среди всех полученных в ходе анализа показателей имеется один, имеющий значение на границе нормативного – незначительное падение прибыльности продаж (-1,8 процентных пункта от рентабельности за 2017 год равной 10%).

Показатели финансового положения и результатов деятельности организации, имеющие отрицательные значения:

- коэффициент автономии имеет неудовлетворительное значение (0,84);

- отрицательная динамика собственного капитала относительно общего изменения активов организации;

- коэффициент покрытия инвестиций ниже нормы (доля собственного капитала и долгосрочных обязательств составляет только % от общего капитала организации);

- неустойчивое финансовое положение по величине собственных оборотных средств;

- значительное падение прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки ПАО "ХИМПРОМ" (-1.6 коп. от данного показателя рентабельности за 2017 год).

Среди критических показателей финансового положения организации можно выделить такие:

- значение коэффициента обеспеченности собственными оборотными средствами, равное – 44 977 384, можно считать критическим;

- существенно ниже нормального значения коэффициент текущей (общей) ликвидности;

- коэффициент быстрой (промежуточной) ликвидности значительно ниже нормального значения;

- существенно ниже нормального значения коэффициент абсолютной ликвидности;

активы организации не покрывают соответствующие им по сроку погашения обязательства.

Стратегия развития компании ориентирована на производство продукции с высокой добавленной стоимостью, строительство новых и модернизацию существующих производственных мощностей на действующих площадках, реализацию инвестиционных проектов с коротким сроком окупаемости и высокой доходностью, создание новых перспективных продуктов и расширение ассортимента.

Заключение

Стремительное развитие технологий, возрастающие требования потребителей, ужесточение конкуренции на глобальном уровне, дерегулирование экономики, глубокие социальные изменения - все это открывает широкие возможности в различных областях экономической деятельности. В условиях подобных изменений успех предприятия во многом обусловлен способностью постоянно корректировать свои стратегии с учетом состояния рынка. Преимущество компаний рыночной ориентации заключается в установлении тесной взаимосвязи их финансовой и маркетинговой функций и реализации их взаимодействия.

На современном этапе развития рыночных отношений задачи по управлению финансами предприятий, функционирующих в условиях нестабильного социально-экономического окружения, приводят к реализации системного подхода. Стоит задача выделения ключевых, системообразующих факторов финансовой политики. Ими могут выступать такие интегральные параметры, как ликвидность, суперпозиция векторов финансовых потоков, финансовая устойчивость предприятия и др. Другой немаловажный аспект -безусловная интеграция финансовой стратегии в качестве основной подсистемы в генеральной стратегической концепции управления предприятием. Все это требует установления норм и правил финансовой деятельности предприятия, обеспечивающих достижение стратегических целей предприятия, а, именно, повышения его конкурентоспособности.

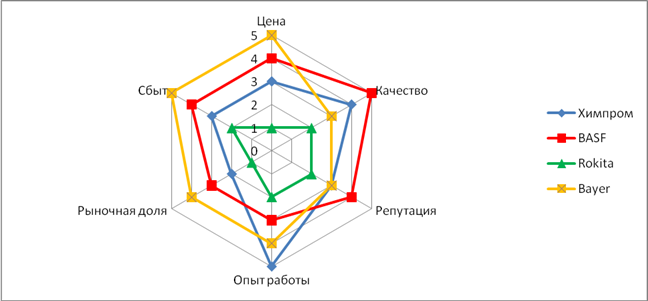

Многоугольник конкурентоспособности ОАО «Химпром».

Конкурентоспособность предприятия - это его преимущество по отношению к другим предприятиям данной отрасли внутри страны и за ее пределами. Конкурентоспособность не является имманентным качеством фирмы, это означает, что конкурентоспособность фирмы может быть оценена только в рамках группы фирм, относящихся к одной отрасли, либо фирм, выпускающих аналогичные товары (услуги). Конкурентоспособность можно выявить только сравнением между собой этих фирм как в масштабе страны, так и в масштабе мирового рынка.

Проанализируем положение ПАО «Химпром» на рынке по отношению к его основным конкурентам.

Бальная оценка конкурентов ПАО «Химпром».

| Характеристики | Бальная оценка | |||

| ОАО «Химпром» г. Новочебоксарск | Basf, Германия | Rokita, Польша | Bayer, Германия | |

| Цена | 3 | 4 | 1 | 5 |

| Качество | 4 | 5 | 2 | 3 |

| Репутация | 3 | 4 | 2 | 3 |

| Опыт работы | 5 | 3 | 2 | 4 |

| Рыночная доля | 2 | 3 | 1 | 4 |

| Сбыт | 3 | 4 | 2 | 5 |

Многоугольник конкурентоспособности ПАО «Химпром»

Наибольшую конкуренцию на внешнем рынке составляет компания Bayer, характеризующаяся следующими параметрами:

- большой опыт работы на рынке;

- высокая конкурентоспособность продукции благодаря высокому качеству, соответствующему мировым стандартам;

- тщательно проработанная экспортная стратегия;

- значительный игрок на рынке химической промышленности.

Таким образом, стабилизация экономического положения предприятий и их дальнейшее развитие могут быть обеспечены не столько мерами государственной поддержки, столько лучшим использованием потенциала хозяйства за счет дальнейшего совершенствования системы управления производством. Практика показала, что эффективность деятельности любого предприятия зависит не от выбранной формы собственности, а от широкого использования демократических принципов управления.

Список используемой литературы

1. Абрамов С.И. Инвестирование. //М.: Центр экономики и маркетинга. 2014г. - 240 стр.

2. Агапцов С.А. Предпринимательский потенциал промышленности: Монография // ВАГС. Волгоград: Перемена, 2017г – 450 стр..

3. Агапцов С.А., Мордвинцев А.И., Полонский A.M. Предпринимательская система хозяйствования: Монография. //Волгоград: ТОО «Принт», 2017г – 356 стр.

4. Адлер Ю.П. Анатомия организации с точки зрения физиологии // Стандарты и качество. 2017г. – 214 стр.

5. Азоев Г.Л. Конкуренция: анализ, стратегия и практика./ /М.: Центр экономики и маркетинга, 2018г – 432 стр.

6. Акофф Р. Планирование будущего корпорации. Учебное пособие. //М.: Прогресс, 2016г – 345 стр.

7. Алексеева М.М. Планирование деятельности фирмы: Учебно-методическое пособие. //М.: Финансы и статистика, 2017 – 545 стр.

8. Ануфриев В.Е. Учет капитала предприятия. // Бухгалтерский учет. 2018г – 478 стр.

9. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. 4-е изд., доп. и перераб. М.: Финансы и статистика, 2014г. – 321 стр.

10. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. //М.: Финансы и статистика, 2017г. – 630 стр.

11. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом. //М.: Финансы и статистика, 2016г. – 356 стр.

12. Балабанов И.Т. Сборник задач по финансам и финансовому менеджменту. (Учеб. пособие для ВУЗов) М.: Финансы и статистика, 2012г. – 430стр.

13. Батрин Ю.Д. Бюджетное планирование деятельности промышленных предприятий. //М.: Высшая школа, 2013г. – 431стр.

14. Белолипецкий В.Г. Финансы фирмы: Курс лекций / Под ред. И.П. Мерзлякова. //М.:Инфра-М, 2017г – 231 стр.

15. Бенвенисте Г. Овладение политикой планирования: Пер. с англ. / Под ред. М.Р. Калантаровой. //М.: Прогресс: Универс, 2016г. – 212 стр.

16. Бернстайн Л.А. Анализ финансовой отчетности: Пер. с англ. //М.: Финансы и статистика, 2018г. – 256 стр.

17. Бланк И.А. Словарь-справочник финансового менеджера. //Москва: Ника-Центр, 2018г. – 278стр.

18. Бланк И.А. Стратегия и тактика управления финансами.// Москва.: МП «ИТЕМ лтд» СП «АДЕФ-Москва», 2016г. – 356стр.

19. Бланк И.А. Управление прибылью. //К.: Изд-во «Ника-Центр», 2015г. – 157 стр.

20. Официальный сайт предприятия ПАО ХИМПРОМ https://www.himprom.com/.

Приложение

Бухгалтерский баланс (РСБУ)

В тыс. руб.

| Наименование показателя | Строка | 31.12.2016 | 31.12.2017 | 30.09.2018 |

I. ВНЕОБОРОТНЫЕ АКТИВЫ

II. ОБОРОТНЫЕ АКТИВЫ

III. КАПИТАЛ И РЕЗЕРВЫ

Содержание

Введение………………………………………………………………………2

1. Теоретико – методические основы оценки деятельности организации в условиях конкуренции………………………………………………………..5

2. Оценка внешней и внутренней среды деятельности организации…….14

3. Оценка деятельности организации за 2016 – 2018гг…………………...23

4. Направление совершенствования методики оценки деятельности предприятия и ее улучшение в условиях конкурентной экономики…….37

Заключение…………………………………………………………………..45

Список используемой литературы…………………………………………48

Приложение………………………………………………………………….50

Введение

Конкурентная среда окружает все фирмы, существующие в условиях рынка, ведь лишь в единичных ситуациях конкуренты отсутствуют, например, так бывает, когда компания внедряет на рынок некий инновационный товар. Тем не менее в большинстве случаев каждый новый товар – это некая модификация уже имеющегося на рынке, следовательно, можно говорить о том, что он вступает в отношения косвенной конкуренции. Чтобы грамотно спланировать маркетинговую составляющую бизнеса, необходимо провести детальный анализ конкурентной среды.

Конкуренцию в экономической сфере можно определить так – «соперничество субъектов рыночных отношений за наилучшие условия коммерческой деятельности». Если брать в расчет более глобальные смыслы, можно сформулировать понятие конкуренции как борьбу за покупателя. Поэтому все аспекты конкурентной среды и конкурентные преимущества – это принципиальные показатели, отличающие одну фирму от других и позволяющие обратить на себя внимание клиентов.

Когда компанией не берется в расчет анализ конкурентной среды предприятия (а таких очень много), возникают вопросы в принятии маркетинговых решений. Например, такая ошибка характерна для стартапов.

ПАО «Химпром» – одно из ключевых предприятий отечественной химической индустрии, чья деятельность сосредоточена на крупнотоннажной химии. Химпром производит более 150 наименований и марок продукции, которая пользуется спросом на внутреннем и международном рынках.

Стратегия развития компании ориентирована на производство продукции с высокой добавленной стоимостью, строительство новых и модернизацию существующих производственных мощностей на действующих площадках, реализацию инвестиционных проектов с коротким сроком окупаемости и высокой доходностью, создание новых перспективных продуктов и расширение ассортимента.

«Химпром» активно занимается научно-исследовательскими работами в области химии, повышения энергоэффективности и охраны окружающей среды, которые впоследствии применяются на производстве. Предприятие имеет свой научно-исследовательский центр и штат высококвалифицированных научных сотрудников.

Основные производственные комплексы – неорганический, органический, хлорорганический, фосфорорганический, кремнийорганический, резинохимикаты, поверхностно активные вещества, а также реагенты для теплоэнергетики, нефтедобывающей и нефтеперерабатывающей промышленности. Завод развивает крупнейшее в России производство пероксида водорода, которое соответствует международным стандартам и обеспечивает потребность текстильной и целлюлозно-бумажной промышленности в экологически чистых отбеливателях. С 2008 года ПАО «Химпром» – участник международной программы «Responsible Care – Ответственная Забота».

Цель работы:

1. Изучить теории и методики оценки деятельности организации в условиях конкуренции.

2. Оценить внешнюю и внутреннюю среду деятельности организации за 2016 -2018гг.

3. Рассмотреть методики для совершенствования оценки деятельности предприятия и ее улучшения в условиях конкурентной экономики.

4. Определить ключевые направления и особенности управления предприятия в конкурентной среде.

5. Оценить деятельность организации в условиях конкуренции.

ПАО «Химпром» ориентируется на высокий уровень бизнес-культуры – современные стандарты корпоративного управления, контроль качества производства и готовой продукции, сервиса для своих клиентов. Продукция предприятия конкурентна на мировом рынке – более 20% поставок идет на экспорт в более чем 37 стран мира. Система менеджмента качества компании проверена и признана соответствующей требованиям стандарта ISO 9001:2015.

Теоретика – методические основы оценки деятельности организации в условиях конкуренции

Конкуренция – одна из основных черт рыночного хозяйства. Именно конкуренция дает возможность оптимального выбора для покупателя, обеспечивает творческую свободу личности предпринимателя, создает условия для ее самореализации в сфере экономики путем разработки и создания новых конкурентоспособных товаров и услуг. Слово «конкуренция» восходит к латинскому «concurrentia», означающему «столкновение», «состязание». Именно такая поведенческая трактовка этой категории изначально установилась в экономической литературе. Адам Смит, в частности, связывал конкуренцию с честным, без сговора соперничеством, ведущимся между продавцами (или покупателями) за наиболее выгодные условия продажи товара. При этом основным методом конкурентной борьбы ему виделись изменения цен .

Бесспорно, в духе поведенческой интерпретации конкуренции написаны и основополагающие работы М. Портера. Наряду с поведенческой трактовкой получила распространение и трактовка структурная. Ее истоки восходят к работам Ф. Эджуорта, А. Курно, Дж. Робинсон, Э. Чемберлина и других крупнейших ученых. Позиции этой группы ученых в современной западной экономической науке столь сильны, что сам термин «конкуренция» чаще используется именно в структурном понимании. При структурном подходе акцент смещается с самой борьбы компаний друг с другом на анализ структуры рынка, тех условий, которые господствуют на нем. Так, Ф. Найт определяет конкуренцию как ситуацию, в которой конкурирующих единиц много и они независимы. Можно выразить эту же мысль и иначе: в центре внимания оказывается не соперничество фирм в установлении цены, не выяснение того, кто и почему победил, а установление факта принципиальной возможности (или невозможности) влияния фирмы на общий уровень цен на рынке. Если такое воздействие невозможно, то речь идет о рынке совершенной конкуренции, в противном случае – об одной из разновидностей конкуренции несовершенной.[1]

Третий подход к определению конкуренции является функциональным. Он описывает роль, которую конкуренция играет в экономике. Й. Шумпетер, в частности, в рамках своей теории экономического развития определял конкуренцию как соперничество старого с новым. Нововведения скептически принимаются рынком, но если новатору удается их осуществить, именно механизм конкуренции вытесняет с рынка предприятия, использующие устаревшие технологии.

Ф. фон Хайек рассматривал конкуренцию совсем с другой стороны, называя ее «процедурой открытия». По его мнению, на рынке только благодаря конкуренции скрытое становится явным. Скажем, в условиях типичного для реального рынка нехватки информации первоначально одинаково привлекательными могут казаться нескольких возможных поведения линий фирмы. И только конкуренция «открывает», какая из них на самом деле верна, а какая ведет в тупик.

Данные интерпретации понятия конкуренции позволяют рассматривать ее с необходимой точки зрения при различных целях исследований. Интенсивность конкуренции резко отличается на разных рынках. В одних отраслях почти все компании получают высокие прибыли, а для других же – типичны убытки, и лишь отдельные фирмы оказываются способными избежать их. Соответственно, в благополучных отраслях конкуренция носит относительно мягкий характер. Фирмы могут позволить себе поступать по принципу: «Живи и дай жить другим». Напротив, в неблагополучных отраслях идет ожесточенная борьба, нацеленная на полное вытеснение конкурентов с 8 рынка, ибо для каждой из фирм победа над соперниками – это вопрос жизни и смерти.

Американский экономист Майкл Портер объединил силы, определяющие конкурентный климат в отрасли, в пять основных групп. Они влияют на цены, которые могут устанавливать фирмы отрасли на свою продукцию; на издержки, которые им приходится нести; на капиталовложения, необходимые для того, чтобы оставаться конкурентоспособными. В конечном же счете именно пять сил конкуренции определяют среднюю прибыльность в отрасли, задавая тем самым рамки, с которыми должна считаться каждая фирма . Итак, пять сил конкуренции по М. Портеру:

1. Потенциал входа в отрасль новых конкурентов.

2. Конкуренция между компаниями одной отрасли, уже укрепившимися на рынке.

3. Угроза появления на рынке товаров-субститутов, произведенных по иной технологии.

4. Рыночная сила и контроль условий сделки со стороны покупателей.

5. Рыночная сила и контроль условий сделки со стороны поставщиков. Рассмотрим подробнее влияние каждой группы сил (рис.).[2]

1. Угроза появления новых конкурентов снижает общий потенциал прибыльности отрасли. Ведь новые фирмы приносят в отрасль дополнительные производственные мощности, что способствует росту предложения и понижения цен. Они также пытаются отвоевать доли рынка у старых компаний, ужесточая тем самым конкуренцию. Появление новых конкурентов зависит от силы входных барьеров в отрасль и от ожидаемой реакции со стороны действующих на рынке фирм. При низких барьерах усиливается угроза проникновения на рынок новых конкурентов.

2. Наличие товаров-субститутов (товаров-заменителей) ограничивают цену, которую могут запросить действующие в отрасли фирмы за свою продукцию. При попытках завысить цены потребители переключаются на закупку товаров заменителей, вызывая в отрасли трудности реализации, понижение цен и падение производства.

Конкурентная угроза со стороны товаров-субститутов сильна тогда, когда привлекательны цены, низкие издержки покупателей на переход на новые товары и когда покупатели считают, что товары-субституты обладают равными или лучшими качествами.

Рисунок: Модель пяти сил конкуренции по М. Портеру.

3. Если покупатели обладают сильной рыночной властью, то они получают возможность контролировать условия сделок, что позволяет им эффективно отстаивать свои интересы. Покупатели стремятся к снижению цен, требуют повышения качества, манипулируют поведением конкурентов, что неизбежно ведет к снижению потенциальных прибылей производителей.

4. Что касается поставщиков, то они могут оказать давление на фирму, угрожая поднять цену или снизить качество товаров или услуг, нарушить сроки и условия поставки. Таким образом, поставщики представляют для отрасли значительную рыночную силу, когда они могут диктовать цену на свою продукцию, ограничивать объемы поставок и влиять на благосостояние отрасли потребителя посредством надежности своих поставок или качества и технических характеристик своих изделий. [3]

5. Конкуренция между фирмами возникает в тех случаях, когда одна или большее число фирм испытывают трудности со сбытом своих товаров или видят возможности своего улучшения на рынке за счет конкурента. Реализация сильной конкурентной стратегией одной фирмой усугубляет гнет конкуренции, испытываемый другими фирмами. Соперничество между прямыми конкурентами ведет либо к стратегическому успеху, либо к стратегическому поражению

Таким образом, концепция пяти сил конкуренции – это инструмент, позволяющий практически анализировать степень интенсивности конкуренции на конкретных рынках.

Методологически неразрывно связанной с решением проблемы повышения конкурентоспособности предприятия является оценка его конкурентоспособности, поскольку только на основе такой оценки могут быть сделаны выводы о степени конкурентоспособности хозяйствующего субъекта. Указанная оценка является отправной точкой разработки мероприятий по повышению конкурентоспособности хозяйствующего субъекта и в то же время – критерием результативности этих мероприятий. Кроме того, оценка конкурентоспособности является методологической основой для анализа и, как следствие, выявления путей повышения конкурентоспособности хозяйствующего субъекта.

В частности, оценка конкурентоспособности хозяйствующего субъекта необходима в целях:

· разработки мероприятий по повышению конкурентоспособности;

· выбора контрагентов для совместной деятельности;

· составления программы выхода предприятия на новые рынки сбыта;

· осуществления инвестиционной деятельности;

· осуществления государственного регулирования экономики.

Анализ экономической литературы по рассматриваемой тематике позволяет выделить несколько подходов к решению сформулированной задачи. Рассмотрим ряд методик оценки конкурентоспособности организации.

Матричные методы. Данный подход базируется на маркетинговой оценке деятельности предприятия и его продукции. В основе методики – анализ конкурентоспособности с учетом жизненного цикла продукции предприятия. В качестве одного из таких методов может быть использована матрица Бостонской консалтинговой группы – Матрица БКГ (англ. Boston Consult 18 Group, BCG) К достоинствам использования матрицы БКГ можно отнести: простоту построения и объективность анализируемых параметров (относительная рыночная доля и темп роста рынка). Основными недостатками данного метода являются: сильное упрощение и ситуации и допущение о том, что доля рынка соответствует прибыли, это правило может нарушаться при выводе на рынок нового продукта с большими инвестиционными затратами. Кроме того, из наиболее используемых матричных методов необходимо отметить PEST-анализ и SWOT-анализ. PEST-анализ позволяет оценить внешнюю экономическую ситуацию. PEST-анализ (иногда обозначают как STEP) — это маркетинговый инструмент, предназначенный для выявления политических (Political), экономических (Economic), социальных (Social) и технологических (Technological) аспектов внешней среды которые могут повлиять на стратегию компании. Отличием PEST-анализа от SWOT-анализа является то, что PEST-анализ изучает рынок, а SWOT-анализ изучает положение бизнес – единицы на рынке, концепцию продукции или идею. Классический SWOT–анализ предполагает определение сильных и слабых сторон в деятельности предприятия, потенциальных внешних угроз и благоприятных возможностей и их оценку относительно стратегически важных конкурентов.

Методы, основанные на оценке конкурентоспособности продукции предприятия. Эта группа методов базируется на суждении о том, что конкурентоспособность предприятия тем выше, чем выше конкурентоспособность его продукции. Для определения конкурентоспособности продукции используются различные маркетинговые и квалиметрические методы, в основе большинства которых лежит нахождение соотношения «цена – качество». Расчет показателя конкурентоспособности по каждому виду продукции ведется с использованием экономического и параметрического индексов конкурентоспособности. [4]

К методам оценки конкурентоспособности товара относят: - дифференциальный метод, основанный на использовании единичных параметров анализируемого товара или услуги и базы сравнения и их сопоставлении. –

Комплексный метод, основан на применении комплексных показателей или сопоставлении удельных полезных эффектов анализируемого товара и образца. 20 - cмешанный метод оценки представляет собой сочетание дифференциального и комплексного методов. При смешанном методе оценки конкурентоспособности используется часть параметров рассчитанных дифференциальным методом и часть параметров рассчитанных комплексным методом. Преимущество таких методов состоит в том, что они учитывают одну из наиболее важных составляющих конкурентоспособности предприятия – конкурентоспособность его товара/услуги. Недостатки: дают весьма ограниченное представление о преимуществах и недостатках в работе фирмы, так как конкурентоспособность предприятия принимает вид конкурентоспособности товара и не затрагивает другие аспекты его деятельности.

Методы, основанные на теории эффективной конкуренции. Суть подхода заключается в балльной оценке способностей предприятия по обеспечению конкурентоспособности. Каждая из сформулированных в ходе предварительного анализа способностей предприятия по достижению конкурентных преимуществ оценивается экспертами с точки зрения имеющихся ресурсов. В основе метода лежит оценка четырѐх групповых показателей или критериев конкурентоспособности: - эффективность производственной деятельности предприятия (издержки производства на единицу продукции, фондоотдача, рентабельность, производительность труда); - финансовое положение предприятия (коэффициент автономии, коэффициент платежеспособности, коэффициент абсолютной ликвидности, коэффициент оборачиваемости оборотных средств); - эффективность организации сбыта и продвижения товара или услуги (рентабельность продаж, коэффициент затоваренности продукцией, коэффициент загрузки производственной мощности, коэффициент эффективности рекламы и средств стимулирования сбыта); - конкурентоспособность товара (качество товара, цена товара).

Данный метод оценки конкурентоспособности используется в основном для оценки промышленных предприятий и охватывает все наиболее важные оценки хозяйственной деятельности, исключает дублирование отдельных показателей, позволяет быстро и объективно получить картину положения предприятия на отраслевом рынке.

Дата: 2019-03-05, просмотров: 5593.