Финансовая система представляет собой встроенный элемент экономической системы, обслуживающий субъекты экономики, обладающие избытком или недостатком денежных средств.

Необходимо отметить, что содержание и структура финансовой системы по-разному трактуются в отечественной и зарубежной литературе. В западной литературе понятие "финансовая система" обычно определяется как совокупность финансовых рынков и финансовых инструментов, используемых для заключения финансовых сделок, обмена активами и рисками. Однако следует обратить внимание на ограниченность этого определения, так как оно связывает финансовую систему только с ее институциональными элементами. Такой односторонний подход не отражает функциональной основы и, соответственно, функциональной структуры финансовой системы как системы, обеспечивающей аккумуляцию и распределение денежных средств различными субъектами экономики (государством, организациями, домохозяйствами), цели функционирования которых, а, следовательно, и методы аккумуляции, распределения и использования ограниченных денежных средств принципиально различны.

Напротив, в отечественной литературе превалирует функциональный подход к содержанию финансовой системы, которая определяется как совокупность взаимосвязанных сфер и звеньев финансовых отношений, обладающих особенностями в формировании и использовании фондов денежных средств. Таким образом, в основу трактовки финансовой системы положен принцип наличия различных функциональных звеньев и сфер специфических финансовых отношений. Необходимость выделения ее отдельных сфер (звеньев) обусловливается различным участием субъектов экономических отношений в образовании, распределении и перераспределении ВВП, формировании и использовании денежных фондов и доходов.

Каждому звену финансовой системы присущи специфические цели функционирования, а, следовательно, формы и методы образования и использования денежных фондов и доходов. Например, финансы организаций в основном обслуживают материальное производство и услуги, создание ВВП, его распределение внутри организаций и перераспределение части созданного дохода в бюджет и внебюджетные фонды. Через государственный бюджет мобилизуются ресурсы в централизованный бюджетный фонд государства с дальнейшим перераспределением между экономическими регионами, отраслями, министерствами, службами, агентствами (в условиях экономического кризиса - отдельными коммерческими банками и крупнейшими предприятиями), социальными группами населения.

Следует иметь в виду, что первичные денежные доходы сферы финансов частных и государственных предприятий, а также доходы граждан создают основу финансовой системы любого государства.

В соответствии с рассматриваемой точкой зрения отечественных экономистов финансовая система России в целом состоит из двух укрупненных подсистем: государственных и муниципальных финансов, финансов хозяйствующих субъектов. В зависимости от конкретных форм и методов формирования доходов и денежных фондов они в свою очередь делятся на звенья (см. рис. 6.2.1).

Государственные и муниципальные финансы:

■ бюджетная система;

■ внебюджетные фонды;

■ суверенные национальные резервные фонды;

■ государственный кредит.

Финансы хозяйствующих субъектов:

■ коммерческих предприятий и организаций;

■ финансовых посредников (кредитных организаций, частных пенсионных фондов, страховых организаций и других финансовых институтов);

■ некоммерческих организаций.

В настоящее время государственная бюджетная система России представлена следующими звеньями:

■ федеральный бюджет;

■ территориальные бюджеты субъектов РФ (республиканские бюджеты республик в составе РФ, краевые, областные, автономных областей, автономных округов и городские Москвы и Санкт-Петербурга);

■ бюджеты муниципальных образований (местные бюджеты).

Рис. 6.2.1. Подсистемы и звенья финансовой системы

Современная бюджетная система России трех уровней определенным образом приблизилась к структуре бюджетных систем западных стран, имеющих федеративное устройство (подробно см. 10.2).

Внебюджетные фонды (подробно см. 10.5) создаются на определенный срок или действуют постоянно. Их формирование связано с необходимостью иметь независимые от принятия или непринятия государственного бюджета целевые источники средств. В первую очередь это касается удовлетворения таких важнейших общественных благ, как социальное обеспечение и здравоохранение. Для аккумуляции и использования средств этих фондов государство применяет специфические формы и методы. В связи с этим правомерно их выделение в самостоятельное звено государственных финансов. По признаку целевой направленности использования средств внебюджетные фонды можно объединить в две группы: внебюджетные фонды социального назначения и внебюджетные фонды межотраслевого и отраслевого характера. Кроме того, образуются внебюджетные фонды территориального назначения.

В российской действительности концентрация значительных средств (почти равных федеральному бюджету) во внебюджетных фондах при ослаблении государственного финансового контроля в ряде случаев приводила к их неэффективному использованию. Для усиления контроля за распределением государственных финансовых ресурсов была произведена консолидация ряда государственных внебюджетных фондов в федеральном бюджете. Это касалось внебюджетных фондов, доходы которых формировались за счет обязательных платежей предприятий и организаций. Целевая направленность консолидированных фондов сохраняется. Консолидация не распространилась на государственные целевые внебюджетные фонды социального назначения: ПФР, ФСС, ФОМС.

Суверенные фонды, несмотря на их тесную взаимосвязь с федеральным бюджетом, в связи с происшедшими изменениями в БК РФ (гл. 13.2 ст. 96.9 и 96.10), сегодня правомерно относить к самостоятельному звену финансовой системы в связи с повышением их значимости, порядку распределения нефтегазовых доходов, специальному режиму сохранения и использования (подробно см. 10.4).

Государственный кредит выделяется в самостоятельное звено государственных финансов, так как ему присущи специфические формы финансово-кредитных отношений по привлечению средств в централизованные фонды государства. Государственный кредит представляет собой особую форму денежных отношений между государством и юридическими и физическими лицами. В данном случае государство выступает в качестве заемщика средств, а также кредитора и гаранта.

Наиболее широко деятельность государства проявляется как заемщика средств. Его операции в качестве кредитора, предоставляющего ссуды или гарантии юридическим и физическим лицам, значительно уже. Тем не менее, в последнее время финансирование из бюджета на условиях возвратности и платности получило существенное развитие. Необходимость государственного кредита связана с опережающим темпом роста государственных расходов над возможностями расширения собственной доходной базы, что позволяет обеспечить покрытие запланированных расходов бюджета в условиях его дефицита. Государственные заимствования необходимы и для преодоления временного разрыва в формировании доходов и расходов бюджетов всех уровней.

Финансы хозяйствующих субъектов, или финансы организаций и предприятий различных форм собственности,- относительно самостоятельное звено финансов. Именно здесь формируется основная часть доходов, которая в результате перераспределения по установленным государством правилам образует доходы бюджетов всех уровней, а также внебюджетных фондов. В то же время определенная часть бюджетных (финансовых) средств в форме прямого бюджетного финансирования, бюджетных ссуд, гарантий государства направляется на финансирование как текущей, так и инвестиционной деятельности предприятий, в соответствии с действующим законодательством.

В сфере финансов хозяйствующих субъектов выделяются следующие звенья: финансы коммерческих организаций, финансы некоммерческих организаций. Финансовые отношения каждого из этих звеньев имеют специфику, связанную с формами организации предпринимательской деятельности, формированием доходов и расходов, владением имуществом, выполнением обязательств (подробно см. 20.1).

Таким образом, в отечественной трактовке финансовой системы, как уже отмечалось, преобладает функциональный подход. При этом в рамках финансовой системы, как правило, не рассматриваются институты, инструменты и информационные системы, обеспечивающие распределение и перераспределение денежных ресурсов в экономике. Необходимо отметить, что такое одностороннее определение является отражением действовавшей ранее командно-административной системы, при которой все перераспределительные функции выполняло государство и фактически не существовало финансовых рынков.

Обобщая рассмотренные подходы к трактовке финансовой системы, следует исходить из того, что в странах с рыночной экономикой она представляет собой сложно структурированную систему, которой имманентно присущи как функциональная, так и институциональная основы. Согласно этому можно дать следующее определение финансовой системы.

Финансовая система представляет собой совокупность финансовых организаций (учреждений) и финансовых рынков, обеспечивающих с помощью различных финансовых инструментов формирование и использование денежных средств государства, организаций и населения.

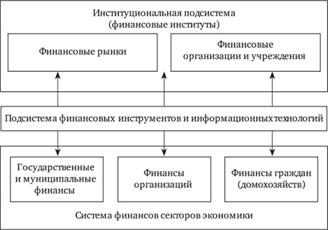

Таким образом, финансовая система как структурированный объект состоит из трех взаимосвязанных подсистем (рис. 6.2.2), каждая из которых в свою очередь включает несколько подсистем более низкого уровня.

Рис. 6.2.2. Финансовая система как сложно структурированный объект

Так, в подсистеме финансов секторов экономики можно выделить три крупные взаимосвязанные сферы: финансы государства, финансы хозяйствующих субъектов, финансы граждан (домохозяйств) . Реализация соответствующих отношений осуществляется через финансовые институты двумя способами: путем прямых финансовых отношений между отдельными субъектами названных сфер (а также внутри них) и опосредованных финансовых отношений между субъектами, т. е. через финансовые рынки и других финансовых посредников.

Институциональная подсистема представляет собой инфраструктуру финансовой системы. Институциональная подсистема как совокупность финансовых рынков, организаций (учреждений) - посредников, финансовых инструментов и информационных технологий обеспечивает перераспределение (переток) ограниченных финансовых ресурсов от экономических субъектов с избытком этих ресурсов в определенный период времени к экономическим субъектам, имеющим недостаток этих ресурсов. Перераспределение средств с помощью различных финансовых инструментов и институтов принято называть движением финансовых потоков (рис. 6.2.3).

Рис. 6.2.3. Финансовые потоки

Финансовые организации и учреждения, как коммерческие, так и некоммерческие, являются активными посредниками в реализации финансовых отношений, движении финансовых потоков, а, следовательно, и в обеспечении эффективности финансовой политики всех субъектов системы. Их основная деятельность заключается в предоставлении финансовых услуг и продуктов. К таким финансовым институтам относятся организации, учреждения, осуществляющие и регулирующие финансовую деятельность: Минфин России, Федеральное казначейство, Банк России, Федеральная налоговая служба (ФНС России), фондовые и валютные биржи, коммерческие банки, страховые и инвестиционные компании, использующие для оказания услуг различные финансовые инструменты.

Финансовая система относится к динамичным системам, что обусловливает ее подвижное равновесие, ведущее к развитию и изменению структурных компонентов системы, финансовых институтов, инструментов и технологий, обслуживающих эти компоненты. Финансовая система, постоянно развиваясь, предлагает новые финансовые инструменты и услуги, обеспечивающие бесперебойное движение финансовых потоков в пространстве и времени. Административная реформа, начавшаяся в нашей стране в 2004 г., внесла существенные изменения в государственную инфраструктуру финансовой системы. Однако эффективность этих преобразований можно будет оценить лишь по прошествии определенного времени.

Современная финансовая система приобретает глобальный характер, поскольку финансовые рынки и финансовые посредники взаимосвязаны через всеобъемлющую международную телекоммуникационную сеть и систему контрактов, обеспечивающую бесперебойное движение капитала и финансовых потоков. Глобальный характер развития финансовых систем наряду с созданием благоприятных условий для трансграничного движения денежных потоков и капитала, тем не менее, несет в себе дополнительные глобальные риски для национальных финансовых систем.

Это отразилось в мировом финансовом кризисе, возникшем в 2008 г. в США и охватившем практически все страны мира. Одним из путей выхода из этого кризиса эксперты считают необходимость коренной модификации как глобальных, так и национальных финансовых систем, их институтов. Ряд таких мер институционального характера (изменения законодательства в бюджетной и налоговой сфере) уже проведены в Российской Федерации. Более подробно об этом см. 6.5. В развитии финансовых систем важную роль играет финансовая политика, реализация которой в значительной степени обусловливается функционированием и самой финансовой системы, которая в современных условиях экономического роста, достигаемого в значительной степени за счет ценового фактора на сырьевые ресурсы, требует более тонкой настройки.

Финансовые институты.

Финансовые институты – профессиональные участники финансового рынка, занимающиеся операциями по передаче денег, кредитованию, инвестированию и заимствованию денежных средств с помощью различных финансовых инструментов.

Экономике развитых стран присуща сложная и многообразная структура институтов, осуществляющих мобилизацию инвестиционных ресурсов с последующим их вложением в предпринимательскую деятельность. Эти институты, выступая финансовыми посредниками, аккумулируют отдельные сбережения домашних хозяйств и фирм в значительные массы инвестиционного капитала, который затем размещается среди потребителей инвестиций.

В наиболее общем виде финансовые институты включают следующие типы:

- коммерческие банки (универсальные и специализированные),

- небанковские кредитно-финансовые институты (финансовые и страховые компании, пенсионные фонды, ломбарды),

- инвестиционные институты (инвестиционные компании и фонды, фондовые биржи).

Общей функцией для всех финансовых институтовявляется аккумулирование временно свободных денежных средств (государства, фирм, населения) с последующим вложением их в экономику. Вместе с тем каждый из них обладает собственной спецификой как в осуществлении присущих ему функций, так и в механизме аккумуляции инвестиционных ресурсов и их дальнейшем размещении.

БАНКИ

Значительный инвестиционный потенциал концентрируется в учреждениях банковской системы, которые в отличие от многих других посреднических институтов обладают исключительными возможностями использования трансакционных денежных средств и кредитной эмиссии. Аккумулируя временно высвобождающиеся финансовые ресурсы, банки направляют их по каналам кредитной системы прежде всего в ключевые, наиболее динамично развивающиеся секторы и отпасли, способствуя тем самым осуществлению структурной перестройки экономики. Банковская система является важным источником удовлетворения инвестиционного спроса.

Базовой основой банковской системы являются универсальные коммерческие банки, являющиеся многофункциональными учреждениями, оперирующими в различных секторах финансового рынка. Вместе с тем развитие тенденции к специализации банковских услуг привело к выделению специализированных инвестиционных банков.

Особенностью деятельности инвестиционных банков является их ориентация на мобилизацию долгосрочного капитала и предоставление его путем выпуска и размещения акций, облигаций, других ценных бумаг, долгосрочного кредитования, а также обслуживание и участие в эмиссионно-учредительской деятельности нефинансовых компаний.

НЕБАНКОВСКИЕ ФИНАНСОВЫЕ ИНСТИТУТЫ

• ломбарды;

• кредитные товарищества;

• кредитные союзы;

• общества взаимного кредита;

• страховые компании;

• пенсионные фонды;

• финансовые компании и др.

Ломбарды представляют собой кредитные учреждения, выдающие ссуды под залог движимого имущества. Практикуются также операции по хранению ценностей клиентов, а также продажа заложенного имущества на комиссионных началах. Данный круг операций определяет специфику организационной структуры ломбардов: кроме филиалов и отделений крупные ломбарды могут иметь сеть складов и магазинов.

Основные формы организации страхового фонда:

- Централизованные страховые (резервные) фонды, создаваемые за счет бюджетных и других государственных средств. Формирование данных фондов осуществляется как в натуральной, так и в денежной форме. Государственные страховые (резервные) фонды находятся в распоряжении правительства.

- Самострахование как система создания и использования страховых фондов хозяйствующими субъектами и людьми. Эти децентрализованные страховые фонды создаются в натуральной и денежной форме. Эти фонды предназначены для преодоления временных затруднений в деятельности конкретного товаропроизводителя или человека. Основным источником формирования децентрализованных страховых фондов служат доходы предприятия или отдельного человека.

- Собственно страхование как система создания и использования фондов страховых организаций за счет страховых взносов заинтересованных в страховании сторон. Использование средств этих фондов осуществляется для возмещения возникшего ущерба в соответствии с условиями и правилами страхования.

Частные пенсионные фонды представляют собой юридически самостоятельные фирмы, управляемые страховыми компаниями или коммерческими банками. Их ресурсы формируются на основе регулярных взносов работающих и отчислений фирм, образовавших пенсионный фонд, а также доходов по принадлежащим фонду ценным бумагам. Пенсионные фонды вкладывают средства в наиболее доходные виды частных ценных бумаг, государственные облигации, недвижимость. Они являются крупнейшим институциональным владельцем акций, концентрация акционерного контроля в них обычно превышает степень сосредоточения акций одной и той же фирмы у инвестиционных и страховых компаний. Доля вложений в высоколиквидные активы (текущие вклады, казначейские векселя и др.) сравнительно невелика. Пенсионные фонды отличаются устойчивым финансовым положением, продуманной инвестиционной стратегией.

Финансовые компании специализируются на кредитовании продаж потребительских товаров в рассрочку и выдаче потребительских ссуд. Источником ресурсов финансовых компаний являются собственные краткосрочные обязательства, размещаемые на рынке, и кредиты банков.

ИНВЕСТИЦИОННЫЕ ИНСТИТУТЫ представлены хозяйствующими субъектами, которые осуществляют деятельность на рынке ценных бумаг. К инвестиционным институтам относят инвестиционные компании и фонды, фондовые биржи.

Все инвестиционные компании и фонды работают по одному принципу – выпуская собственные ценные бумаги (акции) привлекают денежные средства инвесторов. Собранные финансы инвестиционные компании затем вкладывают в ценные бумаги сторонних промышленных, научных, транспортных и других корпораций. Иными словами инвестиционные компании фактически осуществляют финансирование различных сфер реальной экономики.

В зависимости от методов формирования ресурсов различают инвестиционные компании (фонды) открытого и закрытого типа. У инвестиционных компаний открытого типа число акций, образующих акционерный капитал, изменяется в зависимости от спроса на эти акции. Компания в любой момент готова продать новые акции или выкупить свои акции у лиц, желающих их продать, что обеспечивает высокую ликвидность вложений вкладчиков. Акции этих компаний не обращаются на вторичном рынке.

У инвестиционных компаний закрытого типа величина акционерного капитала является фиксированной. Курс акций определяется складывающимся на вторичном рынке соотношением спроса и предложения.

ФОНДОВАЯ БИРЖА выступает как особый, институционально организованный рынок ценных бумаг, посредством которого в рыночной экономике осуществляется значительная часть долгосрочных вложений капитала.

ПРЕДМЕТОМ ДЕЯТЕЛЬНОСТИ ФОНДОВОЙ БИРЖИ является обеспечение необходимых условий нормального обращения ценных бумаг, определение их рыночных цен и распространение информации о них, поддержание высокого уровня профессионализма участников рынка ценных бумаг.

Фондовая биржа – это, прежде всего место, где находят друг друга продавец и покупатель ценных бумаг, где цены на эти бумаги определяются спросом и предложением на них, а сам процесс купли-продажи регламентируется правилами и нормами.

Члены биржи выступают в качестве посредников в процессе купли-продажи ценных бумаг. Контингент членов биржи состоит из индивидуальных торговцев ценными бумагами и кредитно-финансовых институтов.

Деятельность фондовой биржи регламентируется действующим российским законодательством. По закону фондовая биржа не может совмещать деятельность по организации торговли ценными бумагами с другими видами профессиональной деятельности на рынке ценных бумаг, кроме депозитарной и клиринговой (депозитарии оказывают услуги по хранению сертификатов ценных бумаг и/или учету прав собственности на ценные бумаги, а клиринговые организации осуществляют расчетное обслуживание участников рынка ценных бумаг).

ПРИЗНАКИ КЛАССИЧЕСКОЙ ФОНДОВОЙ БИРЖИ:

- это централизованный рынок, с фиксированным местом торговли, т.е. наличием торговой площадки;

- на данном рынке существует процедура отбора наилучших товаров (ценных бумаг), отвечающих определенным требованиям (финансовая устойчивость и крупные размеры эмитента массовость ценной бумаги как однородного и стандартного товара, массовость спроса, четко выраженная колеблемость цен и т.д.);

- существование процедуры отбора лучших операторов рынка в качестве членов биржи;

- наличие временного регламента торговли ценными бумагами и стандартных торговых процедур;

- централизация регистрации сделок и расчетов по ним;

- установление официальных (биржевых) котировок;

- надзор за членами биржи (с позиций их финансовой устойчивости, безопасного ведения бизнеса, соблюдения этики фондового рынка).

Дата: 2019-03-05, просмотров: 454.