Теория производства изучает зависимость между количеством используемых ресурсов и объемами выпускаемой продукции. В основе этой теории лежит концепция производственной функции.

Производственная функция определяет максимальный объем выпуска продукции при каждом заданном количестве ресурсов. Эта функция описывает зависимость между затратами ресурсов и выпуском продукции, позволяя определить максимально возможный объем выпуска продукции при каждом заданном количестве ресурсов, или минимально возможное количество ресурсов для обеспечения заданного объема выпуска продукции. Производственная функция суммирует только технологически эффективные приемы комбинирования ресурсов для обеспечения максимального выпуска продукции. Любое усовершенствование в технологии производства, способствующее росту производительности труда, обусловливает новую производственную функцию.

Под затратами понимается все, что производитель (фирма) закупает для использования в целях достижения необходимого результата. Выпуском может быть любое благо (продукция или услуга), изготовленное фирмой для продажи.

Предельным продуктом того или иного фактора производства называется добавочный продукт или дополнительное расширение производства, полученные в результате увеличения данного фактора на одну дополнительную единицу при неизменной величине остальных факторов производства. Предельный продукт труда — это дополнительный выпуск продукции, который вы получаете, добавляя одну единицу труда, при условии, что все другие виды производственных затрат остаются неизменными. Аналогичным образом предельным продуктом земли является прирост величины совокупного продукта в результате добавления еще одного земельного участка при неизменных размерах всех остальных производственных затрат. И так далее для любого другого фактора производства.

7. Производительность и совокупная производственная функция.

Экономическая деятельность фирмы - те действия, которые она осуществляет с целью получения выручки.

Под выручкой мы в дальнейшем будем понимать совокупный доход фирмы после продажи продукции - то есть произведение количества проданной продукции на ее цену (TR=Q*P).

Экономическую деятельность фирмы можно разделить на два вида:

| ДЕЯТЕЛЬНОСТЬ ФИРМЫ | |

| коммерческая | производственная |

| Все операции с продукцией после ее производства: транспортировка, перепродажа, хранение и т.д. | Непосредственное производство и продажа продукции |

Итак, и коммерческая, и производственная деятельность составляющими экономической деятельности фирмы. Ее можно описать производственной функцией:

Производственная функция - показывает I зависимость количества продукта, которое может произвести фирма, от объемов затрат ресурсов. Уравнение производственной функции можно записать следующим образом:

Где объем выпуска (максимальный при данных затратах) обозначен буквой Q (quantity - от англ. количество, объем), буквами F(factor - фактор, англ.) обозначаются различные факторы производства, которые использует фирма для максимизации выпуска. Буква f (функция) показывает, что максимальный выпуск продукции (Q) зависит множества (n) факторов производства F.

Производительность (или общая производительность) каждого из факторов производства определяется; тем, сколько единиц произведенного выпуска приходится на единицу использованного фактора производства.

Например, производительность труда рассчитывается следующим образом: количество выпущенной продукции делится на численность работников, труд которых был задействован в производстве этой продукции. Чем больше будет результат этого отношения, тем выше производительность труда.

8. Эффект роста масштаба экономической деятельности.

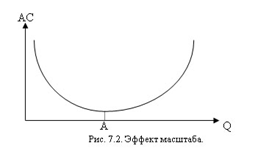

Характер изменения издержек в длительный период обусловлен эффектом масштаба. Эффект масштаба - это изменения средних издержек в зависимости от объема производства в долгосрочный период.

Различают положительный и отрицательный эффект масштаба. Положительный эффект масштаба заключается в том, что себестоимость продукции (средние издержки) сокращается при увеличении объемов производства. Отрицательный эффект масштаба проявляется в росте себестоимости продукции (средних издержек) при том же увеличении объемов производства. Графически эффект масштаба представлен графике 7.2. До точки А действует положительный эффект масштаба, после нее отрицательный эффект масштаба.

Факторы положительного эффект масштаба означают такие преимущества крупного производства, которые способствуют снижению средних издержек.

Факторы положительного эффекта масштаба делятся на:

1) технические факторы;

2) экономический маркетинг;

3) финансовая экономия;

4) экономия, связанная с фактором риска.

Но фирма не может бесконечно увеличивать масштабы производства, так как вступает в силу фактор отрицательного эффекта масштаба.

Фактором отрицательного эффекта масштаба является сложность в управлении крупным производством. Рост бюрократизма, слабость контроля за многочисленными службами и отдаленность руководителей от рабочих способствуют развитию неэффективного производства. Размер фирмы в той или иной отрасли определяется формой кривых средних издержек в длительный период. Выделяют три типа отраслей, отличия которых представлены на графике 7.3.

9. Риски в деятельности коммуникационных агентств.

Масштаб имеет значение…

Из этой комплексности, из большого количества, масштабности, разнообразия поставленных задач и вытекают основные проблемы и трудности, с которыми приходится иметь дело крупным специализированным, сетевым или полноцикловым рекламным агентствам. В двух словах суть проблем можно свести к неэффективному управлению. Оно приводит к появлению узких мест в бизнес-процессах (БП), к сбоям и непрозрачности БП, к высоким рискам различных негативных последствий. Все это ведет к неизбежным потерям времени и других ресурсов. Как итог - уменьшение прибыльности рекламного бизнеса.

Рассмотрим 3 основные потенциальные проблемы, связанные с неправильным, неэффективным управлением такими важными составляющими рекламной деятельности, как: информация, сотрудники и различные ресурсы (деньги, ТМЦ и пр.)

| Неэффективное управление информацией | Любая рекламная кампания должна исходить, прежде всего, из поставленных целей и задач, а начинаться она должна с маркетинговых исследований (анализ и сегментирование рынка, потребительский и конкурентный анализ). На основе полученных данных производится медиапланирование: разрабатываются грамотные комплексные медиапланы, которые должные учесть все: целевую аудиторию и площадки, количественный охват аудитории, региональный таргетинг, периодичность выхода рекламы, формат, объем и\или хронометраж, среднюю стоимость контакта, скидки и множество других аспектов. По ходу подготовки или проведения рекламных кампаний надо собирать, отслеживать и другую информацию, например, данные о том, какие рекламные площадки (площади) заняты или освободились; к каким подрядчикам (и на каких условиях) можно обратиться; где, какая реклама и в каком объеме уже вышла и т.д., и т.п. Вот здесь и начинаются сложности, связанные с управлением. Представьте себе огромные объемы информации, которые необходимо вовремя собрать, проанализировать и структурировать. Задача усложняется еще и потому, что источники информации, как правило, разнородны. Как и базы данных, различные обособленные друг от друга программы (например, MS Word, Excel, Acces и пр.), в которых ведется аккумулирование, хранение и первичный анализ собранных сведений, а затем - дальнейшее планирование. В этом море данных, во все этой разнородности и разноплановости легко может затеряться (или, наоборот, несколько раз продублироваться, что тоже неправильно) важная информация. Все это может привести к ошибкам в медиапланировании, которые чреваты потерей эффективности рекламных кампаний. |

| Неправильное управлени финансами, бюджетами, ТМЦ и т.д. | Финансовый учет, бюджетирование, учет товарно-материальных ценностей (ТМЦ), налоговый и бухгалтерский учет – это потенциальные тонкие места в процессе подготовки и реализации рекламных кампаний. Пока готовятся медиапланы, верстаются и утверждаются рекламные бюджеты, происходит процесс взаимодействия с различными целевыми площадками, медиаканалами, подрядчиками, производствами. И здесь возникают новые сложности. С каждой площадкой необходимо оформить документы, в том числе финансовые, обменяться ими, учесть их. А затем проследить, чтобы оговоренные бюджеты поступили к подрядчикам вовремя и в нужном объеме, чтобы необходимые рекламные материалы были оплачены и произведены – от этого зависят сроки начала кампании и сроки ее реализации. По ходу проведения кампании необходимо отслеживать возможные остатки денежных средств, а также ТМЦ, и учитывать их в финансовом и ином планировании на следующий период. Бывает так, что бюджеты поступают по частям, в различные интервалы времени (этот процесс также надо контролировать). Во время проведения кампании могут поменяться условия сотрудничества (цена размещения, стоимость готовой продукции, скидка и т.п.) с той или иной площадкой, подрядчиком. Эти изменения также необходимо учесть в последующем финансовом планировании и бюджетировании. Не забудем упомянуть про бухгалтерский и налоговый учет (ведь итоги кампаний, как и всей деятельности рекламного агентства, должны быть грамотно подведены). Много процессов, много вопросов, много потенциальных «тонких» мест... |

| Плохое управление человеческими ресурсами | При подготовке и реализации масштабных интегрированных рекламных кампаний в процесс вовлекается широкий круг сотрудников рекламного агентства: топ-менеджеры, руководители проектов, менеджеры по работе с клиентами (аккаунты), медиапланировщики, дизайнеры-верстальщики, менеджеры производственного отдела, копирайтеры, сотрудники креативного отдела, пиарщики, веб-дизайнеры, программисты, фотографы и многие другие. У каждого из них свои задачи и свой инструментарий для их решения. Каждый должен сделать свою работу вовремя, добившись нужного результата, оперативно отчитавшись за него и получив заслуженное вознаграждение (зарплату, премию, бонус и т.п. – все это также должно быть учтено). Если какое-то звено из этой цепочки выпадает, то дает сбой весь бизнес-процесс, страдает общий результат. Поэтому важно не только грамотно, оперативно и четко ставить задачи для всех этих разнородных и разрозненных подразделений, но и практически в онлайн-режиме контролировать процесс выполнения задач, своевременно реагируя на негативные изменения. Если этого не происходит (частично или совсем), то впору говорить о неэффективности или слабости управления сотрудниками рекламного агентства.грамотно осуществлять и общее управление рекламными проектами, кампаниями, предприятиями. |

10. Постоянные издержки, их виды.

Издержки - это затраты на приобретение факторов производства.

Издержки можно считать по-разному, поэтому в экономической теории, начиная с А. Смита и Д. Рикардо, существуют десятки различных систем анализа издержек. К середине XX в. сложились общие принципы классификации: 1) по методу оценки затрат и 2) по отношению к величине производства (рис. 18.1).

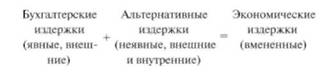

Экономические (вмененные) издержки - это хозяйственные затраты, понесенные, по мнению предпринимателя, им в процессе производства.

Бухгалтерские издержки - денежные расходы, платежи, осуществляемые фирмой с целью приобретения на стороне необходимых факторов производства.

Разницу между экономическими и бухгалтерскими издержками составляют альтернативные издержки.

Альтернативные издержки - это затраты на производство продукции, которую фирма производить не будет, так как использует ресурсы при производстве данного товара. По существу, альтернативные издержки - это издержки упущенных возможностей. Их величина определяется каждым предпринимателем самостоятельно исходя из его личных представлений о желательной доходности бизнеса.

Дата: 2019-03-05, просмотров: 397.