Понятие и значение цены

Цена – это стоимость товара, выраженная количеством денег, которое приходится платить при покупке товара.

Цена представляет собой денежное выражение стоимости товара. Она выступает важнейшим экономическим рычагом, с помощью которого государство может воздействовать на развитие экономики в целом, отдельного производства и его структуры, конкуренции товаропроизводителей и конкурентоспособность товара, научно-технический прогресс.

Расчет отпускной цены методом прямого счета:

Метод прямого счета служит непосредственно для определения отпускной цены товара:

1) исходя из полной себестоимости продукции (Спл) определяется предполагаемая прибыль по формуле (27):

(27)

(27)

где R – норма рентабельности в организации, %.

2) исходя из полученной прибыли и полной себестоимости определяется отпускная цена по формуле (28):

ОЦ = П + Спл (28)

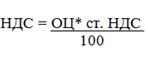

3) налог на добавленную стоимость определяется по формуле (29):

(29)

(29)

4) отпускная цена с НДС определяется по формуле (30):

ОЦндс = ОЦ+ НДС (30)

Полученные данные оформляются в таблицу 9.

Таблица 9 – Отпускная цена единицы продукции

| Показатель | Значение |

| Норматив рентабельности, % | |

| Полная себестоимость продукции, руб. | |

| Размер полученной прибыли, руб. | |

| Налог на добавленную стоимость, руб. | |

| Отпускная цена, руб. | |

| Отпускная цена с НДС, руб |

Прибыль организации

Понятие и виды прибыли:

Общая величина всех прибылей от всех видов деятельности представляет собой прибыль организации за отчетный период. Основными составными элементами этой прибыли являются:

-прибыль (убыток) по текущей деятельности;

-прибыль (убыток) от инвестиционной, финансовой и иной деятельности организации.

Расчет прибыли организации. Определение чистой прибыли:

1) прибыль до налогообложения рассчитывается по формуле(31):

ОП = Прп + Пи.д. (31)

где  – прибыль от реализации продукции, руб.;

– прибыль от реализации продукции, руб.;

Пи.д. – прибыль от инвестиционной, финансовой и иной деятельности деятельности организации, руб.

2) прибыль от реализации продукции рассчитывается по формуле(32):

Прп = ВР – С/С - НДС (32)

где ВР – выручка от реализованной продукции, руб.;

С/С – себестоимость реализованной продукции, руб.;

НДС – налог на добавленную стоимость, руб.

3) налог на добавленную стоимость рассчитывается по формуле(33):

(33)

(33)

где  – ставка НДС, % (20%).

– ставка НДС, % (20%).

Для расчета налогов, уплачиваемых из прибыли, определяется налогооблагаемая прибыль.

4) налогооблагаемая прибыль рассчитывается по формуле (34):

Пно = ОП – Пльгот (34)

где Пльгот – прибыль, которая подлежит льготному налогообложению, руб.

5) налог на прибыль рассчитать по формуле(35):

(35)

(35)

где  – ставка налога на прибыль, % (18%).

– ставка налога на прибыль, % (18%).

6) чистая прибыль организации рассчитать по формуле(36):

ЧП = ОП – Нп (36)

Полученные в результате расчетов данные сводятся в таблицу 10.

Таблица 10 – Прибыль организации

| Показатель | Значение, руб. |

| НДС | |

| Прибыль от реализации продукции | |

| Налогооблагаемая прибыль | |

| Налог на прибыль | |

| Чистая прибыль |

Дата: 2019-02-19, просмотров: 349.