МИНСКИЙ КОЛЛЕДЖ ПРЕДПРИНИМАТЕЛЬСТВА

ЭКОНОМИКА ОРГАНИЗАЦИИ

Методические рекомендации для выполнения курсовой работы

для учащихся специальностей:

2-25 01 10 «Коммерческая деятельность»,

2-25 01 32 «Банковское дело»,

2-25 01 34 «Страховое дело»,

2-25 01 35 «Бухгалтерский учет, анализ и контроль»,

2-27 01 01 «Экономика и организация производства»

2-40 01 01 «Программное обеспечение информационных технологий»,

Минск

2016

Составили преподаватели Минского колледжа предпринимательства: Петухова С.С., Симончик Т.В.

Рассмотрены и рекомендованы к использованию в учебном процессе на заседании цикловой комиссии экономических дисциплин и коммерческой деятельности

Протокол № 1 от «30» августа 2016г.

.

| СОДЕРЖАНИЕ Введение……………………... ………………………………………………... 1 Значение курсовой работы…………..…………………………………… 2 Порядок выполнения курсовой работы..………………………………... 2.1 Выбор темы курсовой работы…..………………………………….. 2.2 Подбор и изучение литературы……………………………………. 2.3 Сбор и обработка фактического и статистического материала……………………………………………………………………… 2.4 Составление плана работы……………………………………… 2.5 Написание курсовой работы…………………………………… 3 Требования к оформлению курсовой работы…….……………………. 3.1 Общие требования…………………………………………………… 3.2 Построение работы…………………………………………………... 3.3 Основные правила изложения текста……………………………….. 3.4 Основные правила написания математических формул…………... 3.5 Оформление иллюстраций и приложений………………………….. 3.6 Построение таблиц……………………………………………………. 3.7 Примечания и примеры……………………………………………… 3.8 Оформление библиографического указателя……………………... 4 Защита курсовой работы…………………………………………………. 5 Примерный перечень тем курсовой работы…………………………….. 6 Практическая часть курсовой работы…………………………………… 7 Методические рекомендации по выполнению практической части…… 7.1 Трудовые ресурсы организации…………………………………….. 7.2 Основные средства организации……….…………………………….. 7.3 Оборотные средства организации……………………………………. 7.4 Себестоимость продукции…………………………………………… 7.5 Формирование отпускной цены в организации……………………… 7.6 Прибыль организации………………………………………………… 7.7 Показатели рентабельности организации……………………………. 7.8 Технико–экономические показатели работы организации………….. Приложение 1…………………………………………………………………. Приложение 2…………………………………………………………………. Приложение 3…………………………………………………………………. Приложение 4…………………………………………………………………. Список использованных источников………………………………………. | 4 6 7 7 8 9 10 11 14 14 14 16 19 20 22 23 24 28 29 33 35 35 36 40 42 47 48 49 51 52 53 55 56 63 |

ВВЕДЕНИЕ

Ускорившиеся темпы интеллектуального, технического и социального развития общества предопределяют возрастание роли знаний. Их накопление и использование является решающим условием общественного развития.

Подготовить специалистов по экономике организации, отвечающих современным требованиям, возможно только в том случае, если в процессе их учебы важное место займет практическая подготовка. С этой целью введена курсовая работа по дисциплине: «Экономика организации», которая предполагает формирование комплексной системы знаний в области экономики.

Курсовая работа будет способствовать повышению качества подготовки высококвалифицированных специалистов по экономике.

Учащиеся по дисциплине «Экономика организации» выполняют курсовую работу, в процессе написания которой должны показать: высокий уровень общеобразовательной и специальной подготовки в области экономики; способность применять теоретические знания для успешного решения вопросов, выдвигаемых практикой; проводить научные исследования; подбирать и умело обрабатывать соответствующий практический материал; широко использовать Законы Республики Беларусь, Постановления Правительства и инструктивные материалы, литературные источники, прогрессивные методы учетно-аналитической работы. Учащиеся должны подходить к решению вопросов творчески, уметь самостоятельно обосновывать управленческие решения, четко и логически правильно излагать свои мысли, учитывать последние достижения науки, передовой практики в области экономики, обосновывать целесообразность и эффективность предлагаемых решений, грамотно выполнять расчеты. Выводы и рекомендации по результатам проведенного исследования должны быть актуальными, экономически обоснованными и иметь практическую значимость.

Задачи выполнения курсовой работы:

-закрепление теоретического материала по дисциплине и углубленное изучение отдельных вопросов, тем, разделов;

-приобщение к работе со специальной и нормативной литературой;

-выработка навыков самостоятельной творческой деятельности над поставленной проблемой;

-приобретение исследовательских навыков.

В курсовой работе учащийся должен показать:

-умение проблемно излагать теоретический материал;

-умение изучать, анализировать и обобщать содержание литературных источников, решать практические задачи, делать выводы и предложения по решению конкретных проблем;

-навыки проведения анализа и расчетов, экспериментирования и владения современной вычислительной техникой.

Общие требования, предъявляемые к курсовой работе:

- целевая направленность;

- четкость построения;

- логическая последовательность изложения материала;

- убедительность аргументаций;

- краткость и точность формулировок;

- конкретность изложения результатов работы;

- грамотное оформление.

ЗНАЧЕНИЕ КУРСОВОЙ РАБОТЫ

Курсовая работа является одной из форм подготовки специалистов. Её написание имеет большое значение, поскольку она:

-приобщает учащихся к самостоятельной творческой работе с экономической литературой, приучает находить в ней основные положения, относящиеся к избранной для изучения проблеме, подбирать, систематизировать, обрабатывать и анализировать конкретный материал, составлять таблицы, выполнять графики и диаграммы и на их основе делать правильные выводы;

-позволяет привить учащимся навыки правильного применения научного аппарата при оформлении сносок, составления библиографического списка использованной литературы, грамотного структурирования содержания работы;

-вырабатывает у учащихся умение четко, последовательно и экономически грамотно излагать свои мысли при анализе выявленных проблем;

-закрепляет и углубляет знания учащихся по изучаемой дисциплине, повышает их качество;

-способствует большему развитию интеллекта, хорошей ориентации в современной экономической действительности, повышению интереса и умения сочетать полученные теоретические знания и практическую деятельность.

Таким образом, курсовая работа представляет собой подготовительную ступень к подготовке к экзамену. Она способствует приобретению учащимися опыта и навыков научно-исследовательской деятельности, является своеобразным итогом самостоятельного изучения ими отдельных, важнейших вопросов экономики организации.

Выбор темы курсовой работы

Тема курсовой работы выбирается самостоятельно из числа тех, которые предлагаются в перечне, содержащемся в данных методических указаниях. В отдельных случаях учащимися после предварительного согласования своего выбора с преподавателем предоставляется право предложить тему, не включенную в упомянутый перечень.

В то же время выбор темы из числа рекомендованных в перечне избавляет от расплывчатого или, наоборот, чрезвычайно узкого освещения той или иной проблемы, от вероятности выполнить курсовую работу вообще не по дисциплине «Экономика организации», а по другим родственным ей учебным дисциплинам.

Целесообразно выбирать тему курсовой работы, которая была бы близка к профилю трудовой деятельности учащихся. Выполнение тем, связанных с практической работой, имеет ряд преимуществ:

Во-первых, это облегчает исполнение работы, так как ее автор сможет для подтверждения теоретических выкладок широко использовать фактический материал. Это позволит повысить качество курсовой работы.

Во-вторых, на основе конкретных данных учащиеся смогут сделать полезные выводы и сформулировать предложения, внедрение которых, возможно, будет способствовать улучшению работы конкретной организации, повышению его финансовых показателей.

От правильного выбора темы часто зависит не только качество курсовой работы, но и вообще возможность его выполнения.

При выборе темы следует учитывать, что в одной учебной группе могут писать работу на одну и ту же тему не более двух учащихся.

Написание курсовой работы

После того, как подобрана и изучена литература, отобран и соответствующим образом обработан конкретный цифровой материал, составлен план, учащиеся могут приступать к написанию курсовой работы.

Этот процесс начинается с введения, в котором автор должен кратко отразить особенности современного этапа развития экономики в Республике Беларусь, охарактеризовать современное состояние исследуемой проблемы, а также цель работы. Во введении следует четко сформулировать, в чем заключается новизна и актуальность работы и обосновать по существу необходимость ее проведения, определить конкретные задачи работы. Введение должно быть кратким (1-2 страницы).

В основной части излагается суть темы. При этом учащиеся должны проявить умение самостоятельно мыслить, анализировать сведения и данные, полученные из литературы и статистических источников, делать обобщения и выводы. Эту часть курсовой работы рекомендуется разбить на 3-4 раздела, раскрывающих сущность исследуемой проблемы. Увеличивать число разделов не следует, так как это может привести к их поверхностной разработке или значительному превышению объема работы. На этом этапе можно конкретизировать план работы, разбивать узловые разделы на подразделы. Изложение каждого раздела надо четко ограничивать для того, чтобы можно была ясно различить, где начинается и где заканчивается их освещение. Для этого каждый из разделов целесообразнее завершать краткими выводами, которые, с одной стороны, покажут связь данного раздела с предыдущим и с последующим, а с другой стороны, будут вкладом в решении основной задачи курсовой работы. Под ней понимается основная идея работы, выделенная во введении. Очень важно, чтобы курсовая работа не оказалась простым сведением в целое положений, которые взяты из разных нормативных документов, книг и статей. Курсовая работа предполагает умение логически стройно изложить материал, продемонстрировать собственное понимание исследуемой проблемы. Основная часть может быть изложена на 20-25 страницах.

В заключении в кратком виде (на 1-2 страницах) должны быть представлены основные выводы, к которым пришел автор работы. В отличие от выводов, входящих в виде микро-заключений в каждый раздел основной части, положения, являющиеся итоговыми в заключении, дают представление о том, насколько выполнены задачи, указанные во введении. Таким образом, вся курсовая работа как бы строится по схеме: постановка задач - поэтапное их решение - общие выводы.

На основании сделанных обобщающих выводов автор должен дать обоснованные предложения по решению выявленных в процессе исследования проблем.

3 Требования к оформлению курсовой работы

3.1 Общие требования

Все части курсовой работы необходимо излагать только на одном из государственных языков – русском или белорусском.

Курсовая работа должна быть предоставлена учащимся в отпечатанном виде. Рукописный вариант не допускается. Работа должна быть выполнена на компьютере и отпечатана на белой бумаге формата А4 с одной стороны листа. Оформление работы должно быть единообразным, с соблюдением следующих типографических требований:

- поля: левое – 30 мм, правое – 15 мм, верхнее – 20 мм, нижнее – 20 мм;

- шрифт текста размером 14 пт, гарнитурой Times New Roman;

- шрифт заголовков, подзаголовков 16 пт, гарнитурой Times New Roman;

- межстрочный интервал – полуторный;

- отступ красной строки – 1,25;

- номера разделов, подразделов, пунктов и подпунктов следует выделять полужирным шрифтом;

- разрешается использовать компьютерные возможности акцентирования внимания на определённых терминах, формулах, теоремах, применяя шрифты разной гарнитуры;

- минимальный объем раздела (подраздела) – 0.5–1 страницы;

- выравнивание текста – по ширине, перенос слов не допускается.

Построение работы

Текст курсовой работы следует делить на разделы, подразделы и пункты. Пункты при необходимости могут делиться на подпункты; в этом случае пункт обязательно должен иметь заголовок. При делении текста на пункты и подпункты необходимо, чтобы каждый пункт содержал законченную информацию.

Разделы должны иметь порядковые номера в пределах всего документа, обозначенные арабскими цифрами без точки. Наименование разделов следует располагать по центру строки без точки в конце, прописными буквами жирным начертанием, отделяя от текста одной пустой строкой.

При необходимости деления разделов на несколько подразделов, наименование подраздела следует располагать по ширине строки без точки в конце, с первой прописной буквы жирным начертанием, отделяя от текста одной пустой строкой и записывать с абзацного отступа. Подразделы должны иметь нумерацию в пределах каждого раздела. Номер подраздела состоит из номера раздела и подраздела, разделённых точкой. В конце номера подраздела точка не ставится.

Если раздел состоит из одного подраздела (пункта), то подраздел (пункт) не нумеруется. Если подраздел состоит из одного пункта, то пункт не нумеруется. Если пункт имеет один подпункт, то подпункт не нумеруется.

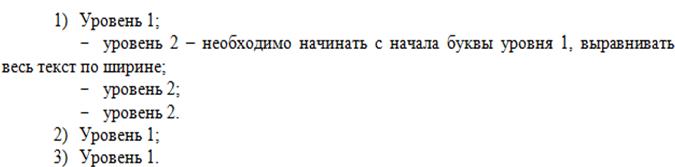

Внутри пунктов (подпунктов) могут быть приведены перечисления.

Перед каждой позицией перечисления следует ставить маркированный список в виде тире или арабские цифры, после которых ставится скобка, а запись производится с абзацного отступа. Перечисления могут иметь не более двух уровней вложенности, как изображено на рисунке 1:

Рисунок 1 – Оформление перечислений

Каждый раздел курсовой работы начинается с новой страницы.

Содержание как обязательный структурный элемент курсовой работы включает введение, наименование всех разделов, подразделов, пунктов (если они имеют наименование), заключение, список использованных источников и наименование приложений с указанием страниц, с которых начинаются эти элементы курсовой работы.

Слово «СОДЕРЖАНИЕ» записывают в виде заголовка прописными буквами. Все заголовки, включенные в содержание, записывают строчными буквами, начиная с прописной буквы. Последнее слово каждого заголовка соединяют отточием с соответствующим ему номером страницы в правом столбце содержания. Заголовок «СОДЕРЖАНИЕ» отделяют от его содержимого одной пробельной строкой. Содержание оформляется в соответствии с приложением 2.

Страницы курсовой работы следует нумеровать арабскими цифрами, соблюдая сквозную нумерацию по всему тексту. Номер страницы проставляют в центре нижней части листа без точки.

Оформление иллюстраций и приложений

Иллюстрации (чертежи, схемы, графики, компьютерные распечатки, диаграммы, фотоснимки) помещают в текст курсовой работе для её лучшего понимания. Виды иллюстраций и их количество в курсовой работе определяет автор работы.

На каждую иллюстрацию должна быть дана ссылка в тексте работы. При ссылках на иллюстрации рекомендуется писать «...в соответствии с рисунком 2». В ссылках рекомендуется использовать слова «изображены», «показаны», «построены» и т.п.

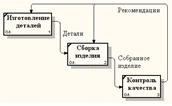

Иллюстрации следует располагать в курсовой работе непосредственно после текста, отделяя от него одной пробельной строкой, в котором они упоминаются впервые, или на следующей странице, а при необходимости – в приложении. Рисунок и его подпись располагают по центру без пробельной строки между ними. После подписи рисунка отступить одну пробельную строку, как показано на рисунке 2:

Рисунок 2 – Функциональная диаграмма

Иллюстрации при необходимости могут иметь наименование и пояснительные данные (подрисуночный текст). Слово «Рисунок» употребляется без сокращения, его номер и наименование помещают после пояснительных данных и располагают по центру. В конце наименования рисунка точка не ставится. Все пояснительные данные помещают между рисунком и его обозначением.

Приложениями могут быть: иллюстрации, таблицы большого формата, расчёты, описания задач, решаемых на ЭВМ, и т.д. Приложения оформляют как продолжение текста курсовой работы на последующих её листах.

Приложения могут быть обязательными и информационными. Информационные приложения могут быть рекомендуемого или справочного характера. В тексте работы на все приложения должны быть даны ссылки. Степень обязательности приложений при ссылках не указывается.

Каждое приложение следует начинать с новой страницы с указанием наверху посередине страницы слова «ПРИЛОЖЕНИЕ» и его обозначения, а под ним в скобках для обязательного приложения пишут слово «обязательное», а для информационного – «рекомендуемое» или «справочное».

Приложение должно иметь заголовок, который записывают по центру с прописной буквы отдельной строкой.

Приложения обозначают (нумеруют) цифрами. Приложения должны иметь общую с остальной частью сквозную нумерацию страниц.

Все приложения должны быть перечислены в содержании с указанием их номеров.

Построение таблиц

Таблицы применяют для лучшей наглядности и удобства сравнения показателей. Название таблицы, при его наличии, должно отражать её содержание, быть точным, кратким. Название следует помещать над таблицей слева. Цифровой материал, как правило, оформляют в виде таблиц в соответствии с рисунком 3. Таблицы, за исключением таблиц приложений, следует нумеровать арабскими цифрами сквозной нумерацией.

Рисунок 3 – Оформление таблицы

Высота строк таблицы должна быть не менее 8 мм. Таблицу в зависимости от её размера помещают под текстом, в котором впервые дана на неё ссылка, отступая от него одну пробельную строку, или на следующей странице. После таблицы необходимо отступить одну пробельную строку.

При делении таблицы на части слово «Таблица» указывают один раз слева над первой частью таблицы, над другими частями пишут: «Продолжение таблицы» с указанием номера (обозначения) таблицы и её названия.

Если в конце страницы таблица прерывается и её продолжение будет дано на следующей странице, то в первой части таблицы нижнюю горизонтальную черту, ограничивающую таблицу, не проводят.

Столбец «Номер по порядку» в таблицу включать не допускается. Нумерация столбцов таблицы арабскими цифрами допускается в случаях, если в тексте имеются ссылки на них, при делении таблицы на части, а также при переносе части таблицы на следующую страницу.

Обозначения, приведенные в заголовках столбцов таблицы, должны быть пояснены в тексте или иллюстрациях курсовой работы

При отсутствии отдельных данных в таблице следует ставить прочерк (тире). Прочерк и цифровые данные в таблице выравниваются по центру ячейки.

Если необходимо пояснить отдельные данные, приведенные в таблице, то эти данные следует обозначать надстрочными знаками сноски.

3.7 Примечания и примеры

Примечания приводят в курсовой работе, если необходимы пояснения или справочные данные к содержанию текста, таблиц или графического материала.

Примечания следует помещать непосредственно после текстового и графического материала, к которым относятся эти примечания, и печатать с прописной буквы с абзаца. Если примечание одно, то после слова «Примечание» ставится тире и примечание печатается тоже с прописной буквы. Одно примечание не нумеруют. Несколько примечаний нумеруют по порядку арабскими цифрами. Примечание к таблице помещают в конце таблицы над линией, обозначающей окончание таблицы.

Примеры:

Примечание – Текст примечания.

Примечания

1 Текст примечания.

2 Текст примечания.

Примеры могут быть приведены в тех случаях, когда они поясняют положения курсовой работы или способствуют более краткому их изложению.

Примеры размещают, нумеруют и оформляют так же, как и примечания.

Оформление библиографического указателя

В список использованных источников и литературы включаются только те источники и литература, которые были использованы для подготовки курсовой работы.

Список литературы и источников оформляется в соответствии с выходными данными в следующем порядке:

- нормативные правовые акты;

- научная и учебная литература;

- периодические издания (газеты, журналы);

- иностранные издания;

- ресурсы сети интернет.

Внутри каждого блока используется алфавитный порядок.

При составлении списка литературы и источников, необходимо придерживаться требований оформления в соответствии с характеристикой источника:

При написании курсовой работы обязательными источниками являются учебная литература, которую необходимо просмотреть и указывать ссылками на источники, с которых берётся написанный материал.

Таблица 2 – Оформление списка использованных источников

| Характеристика источника | Пример оформления |

| 1 | 2 |

| Один, два или три автора | Чикатуева, Л. А. Маркетинг: учеб. пособие / Л. А. Чикатуева, Н. В. Третьякова; под ред. В. П. Федько. – Ростов на Дону, 2004. – 413 с. |

| Коллективный автор | Национальная стратегия устойчивого социально-экономического развития Республики Беларусь на период до 2020 г. / Нац. комис. по устойчивому развитию Респ. Беларусь; редкол.: Л. М. Александрович [и др.]. – Минск, 2008. – 202 |

| Отдельный том в многотомном издании | Гісторыя Беларусі: у 6 т. / рэдкал.: М. Касцюк (гал. рэд.) [і інш.]. – Мінск, 2000–2005. – Т. 3: Беларусь у часы Рэчы Паспалітай (XVII–XVIII ст.) / Ю. Бохан [і інш.]. – 2004. – 343 с. |

| Законы и законодательные материалы в отдельных изданиях | Инвестиционный кодекс Республики Беларусь: принят Палатой представителей 30 мая 2001 г.: одобр. Советом Респ. 8 июня 2001 г.: текст Кодекса по состоянию на 10 февр. 2001 г. – Минск, 2005. – 83 с. |

| О государственной пошлине: Закон Респ. Беларусь, 10 янв. 1992 г., № 1394–XII: в ред. Закона Респ. Беларусь от 19.07.2005 г. // Консультант Плюс: Беларусь. [Электронный ресурс] / ООО «ЮрСпектр», Нац. центр правовой информ. Респ. Беларусь. – Минск, 2006. |

Продолжение таблицы 2 – Оформление списка использованных источников

| 1 | 2 |

| Материалы конференций | Правовая система Республики Беларусь: состояние, проблемы, перспективы развития: материалы V межвуз. конф. студентов, магистрантов и аспирантов, Гродно, 21 апр. 2005 г. / Гродн. гос. ун-т; редкол.: О. Н. Толочко (отв. ред.) [и др.]. – Гродно, 2005. – 239 с. |

| Составная часть книги, сборника | Ескина, Л. Б. Основы конституционного строя Российской Федерации / Л. Б. Ескина // Основы права: учебник / М. И. Абдулаев [и др.]; под ред. М. И. Абдулаева. – СПб., 2004. – С. 180–193. |

| Марчук, В. В. Структура уголовно-правовой нормы / В. В. Марчук // Право и демократия: сб. науч. тр. Вып. 17 / редкол.: В. Н. Бибило (гл. ред.) [и др.]. – Минск, 2006. – С. 162–175. | |

| Статья из журнала | Василевич, Г. А. Особенности формирования социального правового государства в переходный период / Г. А. Василевич // Веснік БДУ: навукова-тэарэтычны часопіс Беларускага дзяржаўнага універсітэта. Сер. 3: Гісторыя. Псіхалогія. Паліталогія. Сацыялогія. Эканоміка. Права. – 2005. – № 3. – С. 93–98. |

| Интернет-ресурсы | Национальный Интернет-портал Республики Беларусь [Электронный ресурс] / Нац. центр правовой информ. Режим доступа: http://www.pravo.by. – Дата доступа: 25.01.2010. |

Источники (документы), использованные при составлении текста курсовой работы, помещают в конце курсовой работы после заключения в виде библиографического указателя «Список использованных источников». Заголовок записывают прописными буквами, с новой страницы по центру. Ссылки на использованные источники следует приводить в квадратных скобках. Например: [2, с 21–78], где 2 – номер источника в списке, 21–78 номер страницы.

ЗАЩИТА КУРСОВОЙ РАБОТЫ

Написанные учащимися курсовые работы в оговоренные сроки сдаются преподавателю для рецензирования. Это необходимое условие для того, чтобы в соответствии с рецензией (если это необходимо) доработать или переработать выполненную курсовой работу и подготовиться к его защите.

При положительной оценке учащемуся сообщается только резолюция рецензента (руководителя курсовой работы). При отрицательной – работа возвращается учащемуся с рецензией, указывающей на ошибки автора и разъясняющей пути их устранения.

Курсовая работа защищается по мере готовности в установленные сроки, до сдачи экзамена по дисциплине: «Экономика организации».

Работы не допускаются к защите, если они не носят самостоятельного характера, списаны из нормативных и литературных источников или у других учащихся; если основные вопросы не раскрыты, изложены схематично, фрагментарно, в тексте содержатся многочисленные ошибки, научный материал оформлен неправильно, текст написан или напечатан небрежно.

ПРИМЕРНЫЙ ПЕРЕЧЕНЬ ТЕМ КУРСОВОЙ РАБОТЫ

1. Промышленность - ведущая отрасль национальной экономики: современное состояние и перспективы развития.

2. Промышленная политика Республики Беларусь и направления преобразования отраслевой структуры промышленности.

3. Особенности функционирования организаций различных организационно-правовых форм.

4. Виды организаций и особенности их функционирования в Республике Беларусь.

5. Совместные организации и особенности их функционирования.

6. Формы общественной организации производства.

7. Значение и порядок проведения регистрации организации.

8. Цены и ценообразование на продукцию и услуги.

9. Бизнес-план организации, методика его разработки.

10. Основные средства организации и направления их эффективного использования в рыночных условиях.

11. Экономическая эффективность обновления и рационального использования основных средств в организации.

12. Лизинг как одна из форм обновления основных средств. Лизинговый платеж.

13. Показатели и методы оценки эффективности использования основных средств организации.

14. Амортизация основных средств и методы ее начисления.

15. Износ основных средств и направления его уменьшения.

16. Материальные ресурсы организации и эффективность их использования.

17. Факторы и направления повышения эффективности использования материальных ресурсов в организации.

18. Материальные ресурсы организации, их состав и структура.

19. Показатели и методы оценки эффективности использования оборотных средств организации.

20. Основные направления повышения эффективности использования оборотных средств организации.

21. Источники формирования оборотных средств и их экономическая оценка.

22. Планирование и нормирование потребности в оборотных средствах.

23. Оборотные средства организации, их состав и структура.

24. Производственная программа организации, ее структура и назначение.

25. Особенности и методика расчета производственных мощностей организации различных видов экономической деятельности.

26. Тарифная система: сущность, элементы, область применения.

27. Формы и системы оплаты труда в организациях.

28. Совершенствование систем оплаты труда на промышленном предприятии: отечественный и зарубежный опыт.

29. Совершенствование системы управления ценами на промышленном предприятии.

30. Совершенствование нормирования труда на промышленном предприятии.

31. Хозяйственные риски в деятельности организации.

32. Трудовые ресурсы и их значение в экономике организации.

33. Нормирование труда как основа для проектирования трудовых процессов в организации.

34. Планирование и прогнозирование производства.

35. Особенности формирования затрат на производство и реализацию продукции.

36. Проблемы снижения производственных затрат для повышения конкурентоспособности организации.

37. Методы формирования цен в организациях.

38. Качество и конкурентоспособность продукции.

39. Системы управления качеством продукции в организациях.

40. Показатели и методы оценки эффективности использования трудовых ресурсов организации.

41. Направления повышения эффективности использования трудовых ресурсов организации.

42. Производительность труда в промышленности и направления ее повышения.

43. Показатели измерения производительности труда в организации.

44. Методы измерения производительности труда в организации.

45. Факторы и резервы роста производительности труда в организации.

46. Прибыль и рентабельность как важнейшие финансовые результаты деятельности организации.

47. Формирование и распределение прибыли организации.

48. Сущность и значение показателей рентабельности.

49. Рентабельность продукции и пути ее повышения.

50. Направления увеличения прибыли организации.

51. Сущность и виды дохода и прибыли.

52. Выявление и количественная оценка факторов на изменение рентабельности. Условия максимизации прибыли.

53. Виды и показатели рентабельности.

54. Инвестиционная деятельность организации.

55. Инновационный и научно-технический потенциал организации.

56. Внешнеэкономическая деятельность организации.

57. Государственное регулирование инвестиционной деятельности. Пути повышения эффективности использования инвестиций.

58. Свободные экономические зоны: зарубежный опыт и совершенствование развития в Республике Беларусь.

59. Сущность экономической эффективности производства. Классификация и формы выражения экономической эффективности затрат и использования ресурсов.

60. Дифференцированные и обобщающие (комплексные) показатели эффективности производства и факторы ее повышения.

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ВЫПОЛНЕНИЮ ПРАКТИЧЕСКОЙ ЧАСТИ

Себестоимость продукции

Себестоимость как экономическая категория, её виды:

Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятий на производство и реализацию продукции (работ, услуг).

Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжении предприятия.

Различают следующие виды себестоимости:

- цеховая себестоимость.

- производственная себестоимость.

- полная себестоимость.

Цеховая себестоимость представляет собой затраты цеха, связанные с производством продукции.

Производственная себестоимость помимо затрат цехов включает общепроизводственные и общехозяйственные расходы.

Полная себестоимость отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов (расходы на тару и упаковку, транспортировку продукции, прочие расходы).

Различают индивидуальную и среднеотраслевую себестоимость.

Индивидуальная себестоимость обуславливается конкретными условиями, в которых действует то или другое организация.

Среднеотраслевая себестоимость определяется как средневзвешенная величина и характеризует средние затраты на единицу продукции по отрасли, поэтому она находится ближе к общественно необходимым затратам труда.

На практике в целях анализа, учета и планирования всего многообразия затрат, входящих в себестоимость продукции, применяются две взаимодополняющие классификации: поэлементная; калькуляционная.

Расчёт себестоимости продукции по элементам:

Классификация затрат по экономическим элементам служит для определения заданий по снижению себестоимости продукции, расчета потребностей в оборотных средствах, расчета сметы затрат, а также для экономического обоснования инвестиций.

Группировка затрат по экономическим элементам определяет абсолютные суммы затрат на производственную деятельность организации, но она не дает возможность определить себестоимость единицы продукции конкретного вида.

Расчёт суммы затрат на производственную деятельность организации оформляется в таблице 6.

Таблица 6 – Смета затрат на производство продукции

| Наименование экономических элементов | Значение |

| Материальные затраты, руб. | |

| Расходы на оплату труда, руб. | |

| Отчисления в ФСЗН, руб. | |

| Отчисления в БГС, руб. | |

| Амортизация основных средств и нематериальных активов, руб. | |

| Прочее затраты, руб. | |

| Итого |

Отчисления в фонд социальной защиты населения рассчитываются по формуле(20):

(20)

(20)

где ФЗП – фонд заработной платы работников, руб.;

– ставка отчислений в фонд социальной защиты населения, %.

– ставка отчислений в фонд социальной защиты населения, %.

Отчисления в Белгосстрах рассчитываются по формуле(21):

(21)

(21)

где Сбгс – ставка отчислений в белгосстрах, %.

Структура затрат на производство в процентах оформляется в таблице 7:

Таблиц 7 – Структура затрат в процентах.

| Наименование экономических элементов | Структура, % |

| Материальные затраты | |

| Расходы на оплату труда | |

| Отчисления в ФСЗН | |

| Отчисления в БГС | |

| Амортизация основных фондов и нематериальных активов | |

| Прочие затраты | |

| Итого |

Для анализа необходимо построить круговую диаграмму структуры затрат на производство.

Пример построения круговой диаграммы представлен на рисунке 4:

Рисунок 4 – Структура затрат на производство

Рисунок 4 – Структура затрат на производство

Расчет себестоимости продукции методом калькуляции:

Для внутрипроизводственного планирования и выявления резервов снижения себестоимости продукции необходимо знать не только общую сумму затрат каждой организации по тому или иному экономическому элементу, но и величину расходов в зависимости от места их возникновения. Такую возможность дает классификация затрат по калькуляционным статьям.

Для исчисления себестоимости отдельных видов продукции затраты организации группируются по статьям калькуляции.

Выделяют 12 статей калькуляции. Итог 11 статей образует производственную себестоимость продукции, итог всех 12 статей полную себестоимость продукции.

Расчёт себестоимости единицы продукции оформляется в таблице 8.

Таблица 8 – Калькуляция себестоимости продукции.

| Наименование статей калькуляции | Значение, руб. |

| 1 | 2 |

| Затраты на сырье и материалы | |

| Возвратные отходы | |

| Покупные изделия и полуфабрикаты | |

| Затраты на топливо и электроэнергию | |

| Основная заработная плата | |

| Дополнительная заработная плата | |

| Отчисления в ФСЗН | |

| Отчисления в БГС | |

| Общепроизводственные расходы (ОПР) | |

| Общехозяйственные расходы (ОХР) | |

| Потери от брака | |

| Производственная себестоимость | |

| Коммерческие расходы (КР) | |

| Полная себестоимость |

Размер дополнительной заработной платы определяется по формуле(22):

ЗПдоп =  (22)

(22)

где ЗПосн – основная заработная плата производственных рабочих, руб.

Сдопз/п – процент дополнительной заработной платы, %.

Размер общепроизводственных расходов определяется по формуле (23):

ОПР =  (23)

(23)

где Сопр – процент распределения общепроизводственных расходов, %.

Размер общехозяйственных расходов определяется по формуле (24).

ОХР =  (24)

(24)

где Сохр – процент распределения общехозяйственных расходов, %.

Размер коммерческих расходов определяется по формуле (25).

КР =  (25)

(25)

где С/Спр – производственная себестоимость продукции, руб.;

Скр – процент распределения коммерческих расходов, %.

Производственная себестоимость определяется как сумма 11 статей калькуляции за вычетом возвратных отходов.

Полная себестоимость продукции определяется по формуле (26):

С/Сполн = С/Спроизв + КР (26)

Понятие и значение цены

Цена – это стоимость товара, выраженная количеством денег, которое приходится платить при покупке товара.

Цена представляет собой денежное выражение стоимости товара. Она выступает важнейшим экономическим рычагом, с помощью которого государство может воздействовать на развитие экономики в целом, отдельного производства и его структуры, конкуренции товаропроизводителей и конкурентоспособность товара, научно-технический прогресс.

Расчет отпускной цены методом прямого счета:

Метод прямого счета служит непосредственно для определения отпускной цены товара:

1) исходя из полной себестоимости продукции (Спл) определяется предполагаемая прибыль по формуле (27):

(27)

(27)

где R – норма рентабельности в организации, %.

2) исходя из полученной прибыли и полной себестоимости определяется отпускная цена по формуле (28):

ОЦ = П + Спл (28)

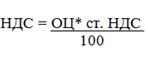

3) налог на добавленную стоимость определяется по формуле (29):

(29)

(29)

4) отпускная цена с НДС определяется по формуле (30):

ОЦндс = ОЦ+ НДС (30)

Полученные данные оформляются в таблицу 9.

Таблица 9 – Отпускная цена единицы продукции

| Показатель | Значение |

| Норматив рентабельности, % | |

| Полная себестоимость продукции, руб. | |

| Размер полученной прибыли, руб. | |

| Налог на добавленную стоимость, руб. | |

| Отпускная цена, руб. | |

| Отпускная цена с НДС, руб |

Прибыль организации

Понятие и виды прибыли:

Общая величина всех прибылей от всех видов деятельности представляет собой прибыль организации за отчетный период. Основными составными элементами этой прибыли являются:

-прибыль (убыток) по текущей деятельности;

-прибыль (убыток) от инвестиционной, финансовой и иной деятельности организации.

Расчет прибыли организации. Определение чистой прибыли:

1) прибыль до налогообложения рассчитывается по формуле(31):

ОП = Прп + Пи.д. (31)

где  – прибыль от реализации продукции, руб.;

– прибыль от реализации продукции, руб.;

Пи.д. – прибыль от инвестиционной, финансовой и иной деятельности деятельности организации, руб.

2) прибыль от реализации продукции рассчитывается по формуле(32):

Прп = ВР – С/С - НДС (32)

где ВР – выручка от реализованной продукции, руб.;

С/С – себестоимость реализованной продукции, руб.;

НДС – налог на добавленную стоимость, руб.

3) налог на добавленную стоимость рассчитывается по формуле(33):

(33)

(33)

где  – ставка НДС, % (20%).

– ставка НДС, % (20%).

Для расчета налогов, уплачиваемых из прибыли, определяется налогооблагаемая прибыль.

4) налогооблагаемая прибыль рассчитывается по формуле (34):

Пно = ОП – Пльгот (34)

где Пльгот – прибыль, которая подлежит льготному налогообложению, руб.

5) налог на прибыль рассчитать по формуле(35):

(35)

(35)

где  – ставка налога на прибыль, % (18%).

– ставка налога на прибыль, % (18%).

6) чистая прибыль организации рассчитать по формуле(36):

ЧП = ОП – Нп (36)

Полученные в результате расчетов данные сводятся в таблицу 10.

Таблица 10 – Прибыль организации

| Показатель | Значение, руб. |

| НДС | |

| Прибыль от реализации продукции | |

| Налогооблагаемая прибыль | |

| Налог на прибыль | |

| Чистая прибыль |

ПРИЛОЖЕНИЕ 1

Образец оформления титульного листа

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

МИНСКИЙ КОЛЛЕДЖ ПРЕДПРИНИМАТЕЛЬСТВА

НАУЧНО-ТЕХНИЧЕСКИЙ И ИННОВАЦИОННЫЙ

ПОТЕНЦИАЛ ОРГАНИЗАЦИИ

Курсовая работа по учебной дисциплине «Экономика организации»

Автор работы

Учащаяся 2 курса группы К-22 О.И. Васильева

Руководитель

Преподаватель Е.А.Мельченко

Минск, 2016

ПРИЛОЖЕНИЕ 2

(обязательное)

Пример оформления содержания

СОДЕРЖАНИЕ

| Введение…………………………………………………………………….. 1 Формы общественной организации производства…………………… 1.1 Сущность и формы концентрации и комбинирования производства……………………………………………………………………… 1.2 Показатели измерения концентрации и комбинирования производства……………………………………………………………………… 1.3 Сущность и формы специализации и кооперирования……………. 1.4 Показатели измерения специализации и кооперирования……… 2 Факторы, влияющие на выбор формы общественной организации производства……………………………………………………………………..... 2.1 Экономическая эффективность концентрации и комбинирования производства и факторы на них влияющие…………………………………..…. 2.2 Экономическая эффективность специализации и кооперирования производства и факторы на них влияющие…………………………………........ 3 Практическая часть……………………………………………………… 3.1 Трудовые ресурсы организации…………………………………… 3.2 Основные средства организации……………………………………. 3.3 Оборотные средства организации…………………………………... 3.4 Себестоимость продукции……………………………...…………… 3.5 Формирование отпускной цены в организации……………………. 3.6 Прибыль организации……………………………………………….. 3.7 Показатели рентабельности организации………………………….. 3.8 Технико-экономические показатели работы организации………... Заключение………………………………………………………………….. Список использованных источников…………………………..……….. Приложение 1……………………………………………………………….. Приложение 2……………………………………………………………….. | 4 6 6 8 10 13 15 15 17 20 20 22 23 24 25 26 27 28 29 30 31 32 |

ПРИЛОЖЕНИЕ 3

(обязательное)

Лист задания

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

МИНСКИЙ КОЛЛЕДЖ ПРЕДПРИНИМАТЕЛЬСТВА

Специальность

«Коммерческая деятельность» 2-25 01 10

УТВЕРЖДАЮ

Председатель цикловой комиссии

__________/ __________________/

ЗАДАНИЕ

На курсовую работу

Учащемуся_____________________________________________________________________

Курса________________ Группы___________________________________________________

По дисциплине___________________________________________________________________

________________________________________________________________________________

Тема курсовой работы____________________________________________________________

________________________________________________________________________________

Исходные данные________________________________________________________________

_______________________________________________________________________________

Состав работы

Пояснительная записка

Содержание разделов Срок выполнения

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

________________________________________________________________________________________________________________________________________________________________

Дата выдачи «__»______________20__г.

Срок завершения «__»______________20__г.

Преподаватель-руководитель курсовой работы ___________________________

Подпись учащегося_____________________________________

ПРИЛОЖЕНИЕ 4

(обязательное)

Исходные данные для выполнения практической части курсовой работы

Таблица 1 – Размер объема выпущенной продукции в натуральном и стоимостном выражении.

| № варианта | Объём выпущенной продукции, шт. | Объём выпущенной продукции, тыс.руб |

| 1 | 1580 | 182 |

| 2 | 1692 | 180 |

| 3 | 1804 | 290 |

| 4 | 1916 | 420 |

| 5 | 2028 | 600 |

| 6 | 2140 | 750 |

| 7 | 2252 | 850 |

| 8 | 2364 | 116 |

| 9 | 2476 | 132 |

| 10 | 2588 | 138 |

| 11 | 2700 | 154 |

| 12 | 2812 | 170 |

| 13 | 2924 | 176 |

| 14 | 1036 | 288 |

| 15 | 1148 | 327 |

| 16 | 1260 | 331 |

| 17 | 1372 | 359 |

| 18 | 2484 | 375 |

| 19 | 1596 | 391 |

| 20 | 2708 | 437 |

| 21 | 1820 | 463 |

| 22 | 2932 | 489 |

| 23 | 2044 | 615 |

| 24 | 2156 | 630 |

| 25 | 1268 | 786 |

| 26 | 2380 | 902 |

| 27 | 2790 | 169 |

| 28 | 1120 | 601 |

| 29 | 1420 | 905 |

| 30 | 2071 | 252 |

Таблица 2 – Данные о численности персонала в организации, размере фонда оплаты труда и трудоемкости изготовления единицы изделия.

| № варианта | Численность работающих, чел. | Оплата труда, тыс.руб | Размер дополнительной заработной платы, % | Трудоемкость изготовления изделия, н–ч. |

| 1 | 21 | 116 | 18 | 12 |

| 2 | 62 | 132 | 20 | 10 |

| 3 | 74 | 140 | 15 | 19 |

| 4 | 86 | 164 | 22 | 15 |

| 5 | 98 | 180 | 23 | 14 |

| 6 | 100 | 196 | 12 | 16 |

| 7 | 130 | 102 | 18 | 12 |

| 8 | 160 | 128 | 19 | 15 |

| 9 | 200 | 144 | 20 | 14 |

| 10 | 200 | 160 | 23 | 19 |

| 11 | 210 | 176 | 25 | 17 |

| 12 | 250 | 192 | 22 | 16 |

| 13 | 290 | 208 | 20 | 18 |

| 14 | 100 | 224 | 15 | 16 |

| 15 | 120 | 180 | 16 | 19 |

| 16 | 125 | 150 | 19 | 13 |

| 17 | 130 | 110 | 20 | 15 |

| 18 | 132 | 250 | 21 | 17 |

| 19 | 135 | 120 | 20 | 18 |

| 20 | 145 | 250 | 23 | 16 |

| 21 | 160 | 280 | 22 | 15 |

| 22 | 170 | 110 | 21 | 17 |

| 23 | 185 | 125 | 19 | 15 |

| 24 | 230 | 130 | 18 | 16 |

| 25 | 270 | 150 | 15 | 17 |

| 26 | 300 | 290 | 17 | 16 |

| 27 | 220 | 198 | 20 | 14 |

| 28 | 235 | 220 | 18 | 18 |

| 29 | 310 | 200 | 23 | 19 |

| 30 | 320 | 275 | 24 | 15 |

Таблица 3 – Данные о стоимости и времени ввода и выбытия основных производственных средств.

| № варианта | Стоимость на начало года, тыс.руб | Стоимость вводимых ОС, тыс.руб | Дата ввода (месяц) | Стоимость выбывших ОС, тыс.руб | Дата выбытия (месяц) |

| 1 | 35 | 10 | 03 | 5 | 05 |

| 2 | 121 | 44 | 02 | 23 | 06 |

| 3 | 127 | 28 | 08 | 10 | 10 |

| 4 | 131 | 10 | 01 | 4 | 05 |

| 5 | 220 | 12 | 02 | 6 | 04 |

| 6 | 245 | 55 | 01 | 25 | 04 |

| 7 | 265 | 56 | 07 | 30 | 09 |

| 8 | 480 | 53 | 03 | 31 | 10 |

| 9 | 590 | 100 | 04 | 70 | 08 |

| 10 | 650 | 15 | 01 | 5 | 09 |

| 11 | 710 | 58 | 08 | 21 | 10 |

| 12 | 820 | 51 | 01 | 20 | 06 |

| 13 | 835 | 56 | 05 | 32 | 06 |

| 14 | 940 | 15 | 03 | 5 | 09 |

| 15 | 110 | 20 | 04 | 6 | 08 |

| 16 | 148 | 5 | 04 | 2 | 07 |

| 17 | 174 | 5 | 01 | 1 | 05 |

| 18 | 190 | 20 | 04 | 4 | 09 |

| 19 | 191 | 23 | 08 | 9 | 10 |

| 20 | 200 | 50 | 03 | 19 | 08 |

| 21 | 220 | 10 | 04 | 7 | 08 |

| 22 | 234 | 28 | 06 | 11 | 09 |

| 23 | 244 | 50 | 05 | 32 | 04 |

| 24 | 257 | 46 | 09 | 36 | 11 |

| 25 | 271 | 10 | 10 | 4 | 04 |

| 26 | 282 | 26 | 11 | 11 | 03 |

| 27 | 690 | 46 | 08 | 23 | 04 |

| 28 | 258 | 20 | 01 | 9 | 08 |

| 29 | 291 | 10 | 03 | 2 | 11 |

| 30 | 314 | 41 | 03 | 35 | 08 |

Таблица 4 – Предполагаемый период эксплуатации основных производственных средств (лет) и среднегодовой остаток оборотных средств

| № варианта | Срок полезного использования основных средств, лет | Среднегодовой остаток оборотных средств, тыс.руб |

| 1 | 15 | 17 |

| 2 | 14 | 34 |

| 3 | 13 | 51 |

| 4 | 12 | 68 |

| 5 | 10 | 85 |

| 6 | 9 | 102 |

| 7 | 8 | 119 |

| 8 | 7 | 136 |

| 9 | 8 | 153 |

| 10 | 9 | 170 |

| 11 | 10 | 187 |

| 12 | 11 | 204 |

| 13 | 12 | 221 |

| 14 | 13 | 238 |

| 15 | 12 | 255 |

| 16 | 11 | 272 |

| 17 | 10 | 289 |

| 18 | 9 | 106 |

| 19 | 8 | 123 |

| 20 | 9 | 140 |

| 21 | 10 | 357 |

| 22 | 11 | 374 |

| 23 | 12 | 391 |

| 24 | 10 | 208 |

| 25 | 9 | 225 |

| 26 | 8 | 242 |

| 27 | 8 | 241 |

| 28 | 9 | 258 |

| 29 | 8 | 275 |

| 30 | 13 | 292 |

Таблица 5 - Данные о затратах на единицу продукции.

| № варианта | Расходы на сырье и материалы, руб | Возвратные отходы, руб | Расходы на топливо и электро-энергию, руб | Общехозяйственные расходы, % | Общепроиз-водственные расходы, % | Коммерческие расходы, % | Норматив рентабельности, % |

| 1 | 45 | 9 | 23 | 79 | 65 | 5 | 36 |

| 2 | 23 | 5 | 32 | 97 | 80 | 8 | 32 |

| 3 | 41 | 7 | 15 | 78 | 63 | 9 | 23 |

| 4 | 40 | 6 | 15 | 85 | 68 | 6 | 21 |

| 5 | 35 | 5 | 23 | 87 | 71 | 4 | 25 |

| 6 | 36 | 6 | 21 | 69 | 56 | 7 | 36 |

| 7 | 25 | 4 | 12 | 112 | 98 | 5 | 35 |

| 8 | 55 | 5 | 20 | 102 | 89 | 8 | 32 |

| 9 | 50 | 9 | 10 | 97 | 87 | 9 | 40 |

| 10 | 20 | 2 | 13 | 89 | 78 | 7 | 39 |

| 11 | 30 | 1 | 24 | 95 | 82 | 2 | 32 |

| 12 | 32 | 2 | 23 | 112 | 97 | 3 | 23 |

| 13 | 31 | 4 | 8 | 109 | 91 | 5 | 36 |

| 14 | 36 | 6 | 19 | 123 | 102 | 6 | 40 |

| 15 | 56 | 10 | 16 | 98 | 89 | 8 | 30 |

| 16 | 54 | 10 | 10 | 89 | 78 | 3 | 31 |

| 17 | 55 | 9 | 23 | 87 | 74 | 4 | 35 |

| 18 | 35 | 8 | 27 | 78 | 65 | 7 | 39 |

| 19 | 36 | 7 | 10 | 96 | 82 | 2 | 33 |

| 20 | 34 | 6 | 17 | 98 | 82 | 8 | 32 |

| 21 | 23 | 2 | 18 | 102 | 90 | 5 | 38 |

| 22 | 24 | 2 | 21 | 103 | 90 | 6 | 37 |

| 23 | 42 | 1 | 23 | 116 | 99 | 9 | 26 |

| 24 | 25 | 2 | 25 | 98 | 80 | 5 | 28 |

| 25 | 52 | 3 | 21 | 89 | 71 | 4 | 29 |

| 26 | 32 | 4 | 23 | 96 | 83 | 6 | 35 |

| 27 | 36 | 8 | 20 | 68 | 56 | 7 | 34 |

| 28 | 56 | 7 | 25 | 87 | 70 | 5 | 38 |

| 29 | 45 | 9 | 23 | 102 | 89 | 8 | 37 |

| 30 | 54 | 10 | 18 | 107 | 91 | 6 | 39 |

Таблица 6 – Размер прочих и материальных затрат на продукцию по организации.

| № варианта | Прочие расходы по организации, тыс.руб | Материальные затраты, тыс.руб |

| 1 | 123 | 32 |

| 2 | 122 | 55 |

| 3 | 372 | 26 |

| 4 | 572 | 90 |

| 5 | 180 | 210 |

| 6 | 102 | 270 |

| 7 | 110 | 340 |

| 8 | 104 | 50 |

| 9 | 140 | 80 |

| 10 | 165 | 60 |

| 11 | 200 | 40 |

| 12 | 220 | 98 |

| 13 | 250 | 89 |

| 14 | 357 | 102 |

| 15 | 385 | 102 |

| 16 | 413 | 140 |

| 17 | 441 | 110 |

| 18 | 469 | 150 |

| 19 | 497 | 170 |

| 20 | 525 | 105 |

| 21 | 553 | 110 |

| 22 | 581 | 160 |

| 23 | 609 | 280 |

| 24 | 637 | 290 |

| 25 | 665 | 240 |

| 26 | 693 | 390 |

| 27 | 170 | 188 |

| 28 | 640 | 194 |

| 29 | 695 | 200 |

| 30 | 524 | 206 |

Таблица 7 – Размер прибыли от инвестиционной и финансовой деятельности организации, тыс.руб

| № варианта | Прибыль от инвестиционной и финансовой деятельности, тыс.руб |

| 1 | 18,0 |

| 2 | 18,9 |

| 3 | 29,0 |

| 4 | 42,0 |

| 5 | 59,0 |

| 6 | 73,0 |

| 7 | 86,0 |

| 8 | 11,8 |

| 9 | 13,9 |

| 10 | 13,8 |

| 11 | 15,5 |

| 12 | 16,1 |

| 13 | 17,4 |

| 14 | 28,7 |

| 15 | 31,0 |

| 16 | 33,1 |

| 17 | 33,0 |

| 18 | 39,0 |

| 19 | 41,0 |

| 20 | 44,0 |

| 21 | 46,0 |

| 22 | 49,0 |

| 23 | 60,0 |

| 24 | 63,0 |

| 25 | 78,0 |

| 26 | 91,0 |

| 27 | 39,6 |

| 28 | 42,2 |

| 29 | 43,7 |

| 30 | 45,2 |

МИНСКИЙ КОЛЛЕДЖ ПРЕДПРИНИМАТЕЛЬСТВА

ЭКОНОМИКА ОРГАНИЗАЦИИ

Методические рекомендации для выполнения курсовой работы

для учащихся специальностей:

2-25 01 10 «Коммерческая деятельность»,

2-25 01 32 «Банковское дело»,

2-25 01 34 «Страховое дело»,

2-25 01 35 «Бухгалтерский учет, анализ и контроль»,

2-27 01 01 «Экономика и организация производства»

2-40 01 01 «Программное обеспечение информационных технологий»,

Минск

2016

Составили преподаватели Минского колледжа предпринимательства: Петухова С.С., Симончик Т.В.

Рассмотрены и рекомендованы к использованию в учебном процессе на заседании цикловой комиссии экономических дисциплин и коммерческой деятельности

Протокол № 1 от «30» августа 2016г.

.

| СОДЕРЖАНИЕ Введение……………………... ………………………………………………... 1 Значение курсовой работы…………..…………………………………… 2 Порядок выполнения курсовой работы..………………………………... 2.1 Выбор темы курсовой работы…..………………………………….. 2.2 Подбор и изучение литературы……………………………………. 2.3 Сбор и обработка фактического и статистического материала……………………………………………………………………… 2.4 Составление плана работы……………………………………… 2.5 Написание курсовой работы…………………………………… 3 Требования к оформлению курсовой работы…….……………………. 3.1 Общие требования…………………………………………………… 3.2 Построение работы…………………………………………………... 3.3 Основные правила изложения текста……………………………….. 3.4 Основные правила написания математических формул…………... 3.5 Оформление иллюстраций и приложений………………………….. 3.6 Построение таблиц……………………………………………………. 3.7 Примечания и примеры……………………………………………… 3.8 Оформление библиографического указателя……………………... 4 Защита курсовой работы…………………………………………………. 5 Примерный перечень тем курсовой работы…………………………….. 6 Практическая часть курсовой работы…………………………………… 7 Методические рекомендации по выполнению практической части…… 7.1 Трудовые ресурсы организации…………………………………….. 7.2 Основные средства организации……….…………………………….. 7.3 Оборотные средства организации……………………………………. 7.4 Себестоимость продукции…………………………………………… 7.5 Формирование отпускной цены в организации……………………… 7.6 Прибыль организации………………………………………………… 7.7 Показатели рентабельности организации……………………………. 7.8 Технико–экономические показатели работы организации………….. Приложение 1…………………………………………………………………. Приложение 2…………………………………………………………………. Приложение 3…………………………………………………………………. Приложение 4…………………………………………………………………. Список использованных источников………………………………………. | 4 6 7 7 8 9 10 11 14 14 14 16 19 20 22 23 24 28 29 33 35 35 36 40 42 47 48 49 51 52 53 55 56 63 |

ВВЕДЕНИЕ

Ускорившиеся темпы интеллектуального, технического и социального развития общества предопределяют возрастание роли знаний. Их накопление и использование является решающим условием общественного развития.

Подготовить специалистов по экономике организации, отвечающих современным требованиям, возможно только в том случае, если в процессе их учебы важное место займет практическая подготовка. С этой целью введена курсовая работа по дисциплине: «Экономика организации», которая предполагает формирование комплексной системы знаний в области экономики.

Курсовая работа будет способствовать повышению качества подготовки высококвалифицированных специалистов по экономике.

Учащиеся по дисциплине «Экономика организации» выполняют курсовую работу, в процессе написания которой должны показать: высокий уровень общеобразовательной и специальной подготовки в области экономики; способность применять теоретические знания для успешного решения вопросов, выдвигаемых практикой; проводить научные исследования; подбирать и умело обрабатывать соответствующий практический материал; широко использовать Законы Республики Беларусь, Постановления Правительства и инструктивные материалы, литературные источники, прогрессивные методы учетно-аналитической работы. Учащиеся должны подходить к решению вопросов творчески, уметь самостоятельно обосновывать управленческие решения, четко и логически правильно излагать свои мысли, учитывать последние достижения науки, передовой практики в области экономики, обосновывать целесообразность и эффективность предлагаемых решений, грамотно выполнять расчеты. Выводы и рекомендации по результатам проведенного исследования должны быть актуальными, экономически обоснованными и иметь практическую значимость.

Задачи выполнения курсовой работы:

-закрепление теоретического материала по дисциплине и углубленное изучение отдельных вопросов, тем, разделов;

-приобщение к работе со специальной и нормативной литературой;

-выработка навыков самостоятельной творческой деятельности над поставленной проблемой;

-приобретение исследовательских навыков.

В курсовой работе учащийся должен показать:

-умение проблемно излагать теоретический материал;

-умение изучать, анализировать и обобщать содержание литературных источников, решать практические задачи, делать выводы и предложения по решению конкретных проблем;

-навыки проведения анализа и расчетов, экспериментирования и владения современной вычислительной техникой.

Общие требования, предъявляемые к курсовой работе:

- целевая направленность;

- четкость построения;

- логическая последовательность изложения материала;

- убедительность аргументаций;

- краткость и точность формулировок;

- конкретность изложения результатов работы;

- грамотное оформление.

ЗНАЧЕНИЕ КУРСОВОЙ РАБОТЫ

Курсовая работа является одной из форм подготовки специалистов. Её написание имеет большое значение, поскольку она:

-приобщает учащихся к самостоятельной творческой работе с экономической литературой, приучает находить в ней основные положения, относящиеся к избранной для изучения проблеме, подбирать, систематизировать, обрабатывать и анализировать конкретный материал, составлять таблицы, выполнять графики и диаграммы и на их основе делать правильные выводы;

-позволяет привить учащимся навыки правильного применения научного аппарата при оформлении сносок, составления библиографического списка использованной литературы, грамотного структурирования содержания работы;

-вырабатывает у учащихся умение четко, последовательно и экономически грамотно излагать свои мысли при анализе выявленных проблем;

-закрепляет и углубляет знания учащихся по изучаемой дисциплине, повышает их качество;

-способствует большему развитию интеллекта, хорошей ориентации в современной экономической действительности, повышению интереса и умения сочетать полученные теоретические знания и практическую деятельность.

Таким образом, курсовая работа представляет собой подготовительную ступень к подготовке к экзамену. Она способствует приобретению учащимися опыта и навыков научно-исследовательской деятельности, является своеобразным итогом самостоятельного изучения ими отдельных, важнейших вопросов экономики организации.

ПОРЯДОК ВЫПОЛНЕНИЯ КУРСОВОЙ РАБОТЫ

Курсовая работа выполняется в соответствии с учебным планом под руководством преподавателя. Законченная работа сдается ему для проверки, результаты которой в письменной форме, в виде рецензии, сообщаются учащемуся. Если курсовая работа соответствует предъявленным требованиям, преподаватель оценивает её положительно. Неудовлетворительно выполненная работа подлежит переработке согласно замечаниям преподавателя, содержащимся в рецензии. Повторно выполненная работа сдается вместе с первым вариантом курсовой работы и рецензией на неё.

К сдаче экзамена по дисциплине «Экономика организации» допускаются лишь те учащиеся, которые имеют положительные оценки по курсовой работе. Курсовая работа не возвращается и хранится в колледже.

Выполнение курсовой работы осуществляется последовательно в несколько этапов.

Выбор темы курсовой работы

Тема курсовой работы выбирается самостоятельно из числа тех, которые предлагаются в перечне, содержащемся в данных методических указаниях. В отдельных случаях учащимися после предварительного согласования своего выбора с преподавателем предоставляется право предложить тему, не включенную в упомянутый перечень.

В то же время выбор темы из числа рекомендованных в перечне избавляет от расплывчатого или, наоборот, чрезвычайно узкого освещения той или иной проблемы, от вероятности выполнить курсовую работу вообще не по дисциплине «Экономика организации», а по другим родственным ей учебным дисциплинам.

Целесообразно выбирать тему курсовой работы, которая была бы близка к профилю трудовой деятельности учащихся. Выполнение тем, связанных с практической работой, имеет ряд преимуществ:

Во-первых, это облегчает исполнение работы, так как ее автор сможет для подтверждения теоретических выкладок широко использовать фактический материал. Это позволит повысить качество курсовой работы.

Во-вторых, на основе конкретных данных учащиеся смогут сделать полезные выводы и сформулировать предложения, внедрение которых, возможно, будет способствовать улучшению работы конкретной организации, повышению его финансовых показателей.

От правильного выбора темы часто зависит не только качество курсовой работы, но и вообще возможность его выполнения.

При выборе темы следует учитывать, что в одной учебной группе могут писать работу на одну и ту же тему не более двух учащихся.

Дата: 2019-02-19, просмотров: 407.