Системой случайных величин (СВ) называют совокупность СВ, характеризующих состояние рассматриваемой системы или исход данного опыта.

Обозначение:

– n-мерная СВ.

– n-мерная СВ.

Каждую из величин  называют составляющей или компонентой.

называют составляющей или компонентой.

Различают дискретные и непрерывные многомерные СВ: дискретные – если составляющие этих величин дискретны, и непрерывные – когда составляющие этих величин непрерывны.

Полной характеристикой ССВ является ее закон распределения, который может иметь разные формы: функция распределения, плотность распределения, таблица вероятностей отдельных значений случайного вектора и т.д.

Рассмотрим двумерную СВ  , возможные значения которой – пары чисел

, возможные значения которой – пары чисел  .

.

Закон распределения дискретной двумерной СВ может быть задан таблицей распределения (матрицей распределения) (таблица 3), элемент которой, стоящий на пересечении i-той строки и j-того столбца, равен вероятности того, что двумерная случайная величина имеет значение  :

:

.

.

Таблица 3

|

|

| … |

| … |

|

|

|

| … |

| … |

|

|

|

| … |

| … |

|

| … | … | … | … | … | … | … |

|

|

| … |

| … |

|

| … | … | … | … | … | … | … |

|

|

| … |

| … |

|

События  при

при  образуют полную группу, поэтому сумма всех вероятностей равна единице:

образуют полную группу, поэтому сумма всех вероятностей равна единице:

.

.

Зная матрицу распределения двумерной ДСВ можно найти законы распределения каждой из составляющих. Чтобы найти вероятность того, что одномерная случайная величина Х или Y примет значение  или

или  , следует сложить все вероятности

, следует сложить все вероятности  , стоящие в строке с номером i или столбце с номером j.

, стоящие в строке с номером i или столбце с номером j.

Две случайные величины Х и Y называются независимыми, если закон распределения каждой из них не зависит от того, какое возможное значение приняла другая случайная величина. В противном случае величины Х и Y называются зависимыми.

При изучении двумерных случайных величин рассматриваются числовые характеристики одномерных составляющих Х и Y - математические ожидания и дисперсии:  . Также рассматриваются условные математические ожидания и условные дисперсии. Например, условным математическим ожиданием одной из случайных величин, входящих в систему

. Также рассматриваются условные математические ожидания и условные дисперсии. Например, условным математическим ожиданием одной из случайных величин, входящих в систему  , называется ее математическое ожидание, вычисленное при условии, что другая случайная величина приняла определенное значение.

, называется ее математическое ожидание, вычисленное при условии, что другая случайная величина приняла определенное значение.

Условное математическое ожидание случайной величины Y при заданном  , т.е. функция

, т.е. функция

,

,

называется функцией регрессии случайной величины Y относительно случайной величины Х (у на х). График этой функции называется линией регрессии у на х.

Аналогично определяется функция регрессии х на у,

Числовые характеристики системы не исчерпываются числовыми характеристиками случайных величин, входящих в систему. Может иметь место взаимная связь между случайными величинами, составляющими систему. Для ее описания вводят в рассмотрение числовую характеристику – корреляционный момент.

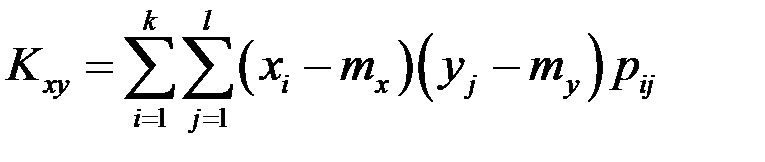

Корреляционным моментом (или ковариацией)  случайных величин Х и Y называется математическое ожидание произведения отклонения этих величин от своих математических ожиданий:

случайных величин Х и Y называется математическое ожидание произведения отклонения этих величин от своих математических ожиданий:

.

.

Эта характеристика помимо рассеяния величин Х и Y описывает еще и связь между ними. Если случайные величины Х и Y независимы друг от друга, то корреляционный момент  равен нулю. Обратное утверждение неверно, т.е. из равенства нулю корреляционного момента не следует независимость случайных величин Х и Y.

равен нулю. Обратное утверждение неверно, т.е. из равенства нулю корреляционного момента не следует независимость случайных величин Х и Y.

Формула для вычисления корреляционного момента дискретных случайных величин:

.

.

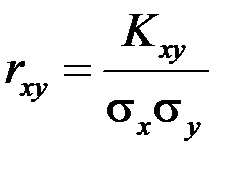

Для характеристики связи между величинами Х и Y в чистом виде переходят от момента  к безразмерной характеристике - коэффициенту корреляции случайных величин Х и Y:

к безразмерной характеристике - коэффициенту корреляции случайных величин Х и Y:

,

,

где  и

и  – средние квадратические отклонения величин Х и Y.

– средние квадратические отклонения величин Х и Y.

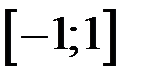

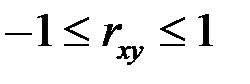

Коэффициент корреляции принимает значения на отрезке  :

:

.

.

Если случайные величины Х и Y независимы, то их коэффициент корреляции равен нулю.

Случайные величины, для которых корреляционный момент, а значит и коэффициент корреляции, равен нулю, называется некоррелированными (несвязанными).

Две независимые случайные величины всегда являются некоррелированными. Обратное утверждение не всегда верно, могут быть случаи, когда случайные величины являются некоррелированными, но зависимыми.

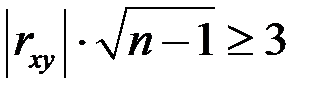

Если  , где n – число двумерных случайных величин, то связь между случайными величинами Х и Y достаточно вероятна.

, где n – число двумерных случайных величин, то связь между случайными величинами Х и Y достаточно вероятна.

Рассмотрим выборку из двумерной генеральной совокупности, отождествляемой с системой двух случайных величин  . В результате n независимых наблюдений получили n пар чисел:

. В результате n независимых наблюдений получили n пар чисел:

.

.

Статистический материал сводят в корреляционную таблицу (таблица 4):

Таблица 4

|

|

|

| … |

| … |

|

|

|

|

|

| … |

| … |

|

|

|

|

|

| … |

| … |

|

|

| … | … | … | … | … | … | … | |

|

|

|

| … |

| … |

|

|

| … | … | … | … | … | … | … | |

|

|

|

| … |

| … |

|

|

|

|

|

|

| n |

где  - частоты наблюденных пар значений признаков

- частоты наблюденных пар значений признаков  ,

,  , n – объем выборки.

, n – объем выборки.

Если по данным корреляционной таблицы построить законы распределения для каждой компоненты X и Y, то числовые характеристики выборки можно найти по формулам:

Дата: 2019-02-19, просмотров: 307.